奨学金の金利は低い?奨学金の基礎知識や注意点を解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

奨学金とは、大学などで学びたい学生にお金を給付または貸与し、その学びを経済的にサポートする制度です。日本には、国や自治体による奨学金のほか、学校独自の奨学金、民間の財団などが運営する奨学金など、さまざまな奨学金制度があります。

本記事では、奨学金の種類と利子のかかる奨学金について、ファイナンシャルプランナー(FP)の氏家祥美さんが解説します。

目次

奨学金とは?

奨学金を利用し、そのお金を学費や在学中の生活費などに充てている学生は少なくありません。独立行政法人 日本学生支援機構が2022年に公表した「令和2年度 学生生活調査」によると、2020年度、大学昼間部に通う学生の49.6%が何らかの奨学金を利用しています。

そして、大学もしくは短期大学、または大学院に通いながら奨学金を利用している学生の多くが利用しているのは、独立行政法人 日本学生支援機構(以下、JASSO)の奨学金制度です。

参考:独立行政法人 日本学生支援機構「令和2年度 学生生活調査結果」

返済が必要な奨学金。

JASSOの奨学金には、返済が必要な「貸与奨学金」と、返済の必要がない「給付奨学金」があります。なお、JASSOでは、返済のことを返還と表現しています。

貸与奨学金には、利子がかからない「第一種奨学金」と、利子がかかる「第二種奨学金」があります。両方ともに、学力基準(入学前の成績など)と家計基準(父母など生計維持者の収入)についての審査があり、クリアすれば貸与を受けられます。第一種奨学金と第二種奨学金は併用することも可能です。

参考:独立行政法人 日本学生支援機構「令和2年度 学生生活調査結果」

金利がかかる第二種奨学金。

第二種奨学金で貸与される奨学金は、大学・短期大学の場合、月額2万円~12万円の範囲で1万円単位の金額を申込時に決めます(基本月額)。私立大学の医・歯学課程もしくは、薬・獣医学課程の場合、希望すれば、基本月額に一定範囲内の増額分をプラスして貸与を受けられます。

原則として、貸与期間は入学から卒業するまでです。ただし、所定の手続きをすれば、休学や留学などで在学期間が延びた場合に貸与期間を延長したり、在学中に奨学金が必要なくなった場合に制度を辞退したりすることもできます。次に、この第二種奨学金の金利について見ていきましょう。

参考:独立行政法人 日本学生支援機構「第二種奨学金の貸与月額」

参考:独立行政法人 日本学生支援機構「貸与中~貸与終了までの手続き」

奨学金の金利はいつからかかるの?

JASSOの第二種奨学金は、奨学金の貸与を受けている在学期間中の金利がかかりません。卒業などで貸与期間が終了した時点で金利が決まり、利子がかかりはじめます。

奨学金の利子を算出するための金利には、「利率見直し方式」と「利率固定方式」の2つがあります。どちらの方式を選択するかは、奨学金の申込時に決めます。ただし、貸与期間が終了する年度の、在学する学校が決めた期限までは変更できます。

利率見直し方式

貸与期間終了時に決定した金利をおおむね5年ごとに見直します。見直し時の市場金利が上昇している場合は、見直し前の金利より高い金利が適用されます。逆に市場金利が下降している場合は、見直し前の金利より低い金利が適用されます。

利率固定方式

貸与期間終了時に、市場金利を踏まえて決定された金利が、返済完了まで適用されます。返済中に市場金利が上がったとしても、金利は変わらないので安心ともいえますが、仮に市場金利が下がっても同じ金利のままです。また、利率見直し方式に比べて、高い金利が設定されることが多いです。

奨学金の金利はどのくらい?

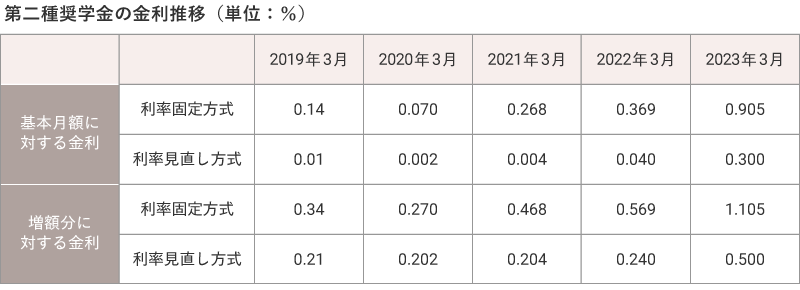

第二種奨学金の金利は、市場金利に連動して毎月変わります。2019年~2023年の3月時点(一般的な卒業月)の金利推移は次の通りです。

第二種奨学金の金利推移。

2023年3月に卒業した人に適用された金利は利率固定方式で0.905%、利率見直し方式で0.3%。2022年3月と比較して、いずれも上がっています。ただし、奨学金の基本月額に対する金利には上限が設けられており、どちらの方式であっても3%が上限です。増額分に対しては、原則として、基本月額にかかる金利に0.2%が上乗せされます。

参考:独立行政法人 日本学生支援機構「第二種奨学金の利率の算定方法の選択」

参考:独立行政法人 日本学生支援機構「第二種奨学金の貸与利率」をもとにミラシル編集部で作成

第二種奨学金の注意点。

第二種奨学金の金利は、次で紹介する国が運営する教育ローンに比べても低く抑えられていますが、返済義務があることには変わりありません。金利が決定するのは卒業時のため、市場の動向によっては、申込時(入学時)に想定していた金利と異なる場合があることも認識しておきましょう。

返済義務が生じるのは、「貸与期間終了の翌月から数えて7か月目」からです。例えば、3月に卒業して貸与が終了した場合は、同年10月から返済がはじまります。

ただし、新卒で就職できなかった、失業してしまった、収入が低い、病気で働けないなどの場合、その理由が認められれば、毎月の返済額の減額や返済の保留などの救済措置があります。逆に、返済期間中の全額返済または繰上返済もできます。

なお、JASSOのサイトでは奨学金の基本月額や想定の利率をもとに、返済期間や月々の返済額などを試算できます。

第二種奨学金と教育ローンの違い。

教育ローンは、お金の使い道を教育費に限定したローンのことです。教育ローンと奨学金のいちばんの違いは、一般的に、教育ローンは父母などの生計維持者が契約と返済義務を負うのに対して、奨学金は学生本人が契約と返済義務を負うところです。

奨学金は入学後から貸与がはじまる一方、教育ローンはいつでも申し込みができ、受験費用や入学金などにも充てることもできます。返済は在学中からはじまりますが、在学中は利息分のみの返済も可能です。

教育ローンの金利。

国が運営する教育ローンである「教育一般貸付」は、350万円まで一括で借り入れができます(自宅外通学など一定の条件に該当する場合は450万円まで)。2023年5月時点の金利は1.95%。金利は固定で、市場金利に連動して適宜見直しが行われます。2019年~2023年の金利推移は次の通りです。

参考:以下をもとにミラシル編集部で作成。

参考:政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」

参考:日本政策金融公庫「子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」

参考:日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は増加」

参考:日本政策金融公庫「年収200万円以上400万円未満」世帯で教育費負担が4年連続低下」

教育費は時間をかけて準備しやすいお金。

一般的に、まとまった教育費が必要になるのは大学入学時です。必要になる時期が明確なため、時間をかけてコツコツと準備しやすいともいえます。

大学入学に備えて準備しておきたい金額。

大学で学ぶために必要な教育費は、進学先によって変わってきます。例えば、私立大学の場合、独立行政法人 日本学生支援機構「令和2年度 学生生活調査結果」をもとに試算すると約530万円(※)です。

氏家さんは、「進学したい大学や学部・学科などによっても違いますが、高校3年生の秋くらいまでに、少なくとも300万円を用意しましょう。家計から毎年60万円ずつ4年間拠出すると、なんとか学費だけは準備できる計算です。このほか、受験費用や入学準備費用などもかかるので、余裕をもって準備しておきたいですね」といいます。

※ 授業料など学校に納めるお金、通学費、課外活動費など。受験費用と生活費は含まない。

参考:独立行政法人 日本学生支援機構「令和2年度 学生生活調査結果」

学資保険で計画的に準備する。

教育費の一部を計画的に準備するために有効な手段の1つが学資保険です。大学入学など、まとまったお金が必要になる時期に合わせて教育費を準備していくのに適しています。また、親に万が一のことがあると、以降の保険料の支払いが免除されるものもあり、当初の予定通りに教育費を準備できます(※)。

学資保険は、将来受け取れる学資金や保障内容が同じであれば、一般的に、早ければ早いほど手頃な月額保険料で加入できます。妊娠中から検討し、子どもが生まれたら早めに加入するとよいでしょう。商品によっては、妊娠中(出産予定日140日前など)から契約できる場合もあります。

なお、学資保険の商品や契約内容によっては、学資金や満期保険金の受取総額が、支払った保険料の累計額を下回る場合があります。また、多くの場合、解約返還金は支払った保険料の累計額を下回ります。

※ 保険料の払い込みが免除になる条件は、商品によって異なります。

返済が必要な奨学金の利用は最小限にとどめる。

奨学金は、教育費が足りない場合の一助となりますが、返済義務のある奨学金の場合、子どもが社会に出て働きはじめる前から「借金を負う」ことになります。働きはじめてからも、収入次第では月々の返済額が大きな負担になりかねません。10年~20年と返済が続くことで、子ども自身のライフプランが思うように進まないことも考えられます。

そのような奨学金や教育ローンなどをできる限り利用しなくてもすむように、貯蓄や投資、学資保険などで子どもの教育費はしっかりと準備していきましょう。

学資保険を活用して、教育費の準備は早くからはじめよう。

先述の通り、学資保険は、子どもの教育費というはっきりした目的に向け、時間をかけて計画的にお金を準備でき、大学進学などのジャストなタイミングで受け取れます。子どもに将来どんな教育を受けさせてあげたいか、家族で話し合いながら検討してみてはいかがでしょうか。

将来、利子のかかる奨学金を使うとしても、なるべく少ない額ですむように、子どもが小さいうちから計画的に教育費を準備していきましょう。基本的な授業料を想定して学資保険などで準備をしておけば、学費の高い学部の学費や、1人暮らしをはじめて生活費がかかるようになったとしても、奨学金の利用は少ない額で抑えられるのではないかと思います。

写真/PIXTA イラスト/こつじゆい

氏家 祥美

FP事務所ハートマネー代表。ファイナンシャルプランナー、セカンドキャリアアドバイザー。旅行会社、FP会社で働いた後、2010年に現在の事務所を開業。金融リテラシーの普及に努め、高校の家庭科の教科書では経済パートの執筆も行う。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。