学資保険とは?わかりやすく解説!【もうすぐパパ・ママになる方へ】

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

教育資金を準備する方法の1つとして挙げられる、「学資保険」。出産を控え将来への備えを考えている方にとって、何度か耳にしたことのある言葉かもしれません。しかし、具体的なしくみやメリット・デメリットなどは正直よくわからない、と悩んではいませんか?

この記事で登場する30歳で同い年の拓也さん・美穂さん夫婦も、生まれてくるお子さんのための将来への備えをどうすればよいか悩んでいる様子。友人から聞いた学資保険もよくわからない、などと話し合う夫婦に向けて、この記事では学資保険をわかりやすく解説! さらに実際の契約プランをシミュレーション。夫婦と一緒に、学資保険について考えてみませんか?

目次

- 教育資金の準備をはじめたいけれど、どうすればいい?

- 生まれてくるお子さんの将来のために。学資保険をわかりやすく解説!

- 月にいくら払うと、将来いくら受け取れるの?具体的な金額は?

- 第一生命の学資保険「こども学資保険(2018)」で契約プラン例をチェック!

- 教育資金は早め早めの準備が吉!家族にとって最適な方法を探してみよう。

教育資金の準備をはじめたいけれど、どうすればいい?

生まれてくるお子さんの将来のために。学資保険をわかりやすく解説!

フクロウ先生:私はフクロウ先生。出産前からお子さんのために教育資金のことを考えられているなんて、すばらしい! 保険のことなら、なんでもお答えしますよ。

拓也・美穂:ありがとうございます! 学資保険を最近よく耳にするんですが、いまいちよくわかっていなくって……。

フクロウ先生:学資保険ですね、お任せください! 学資保険は一言でいうと、大学進学などにかかる教育資金を計画的に準備するための「貯蓄性のある保険」です。毎月決まった保険料を払い込むことで、大学の入学金や授業料をコツコツと堅実に準備できます。

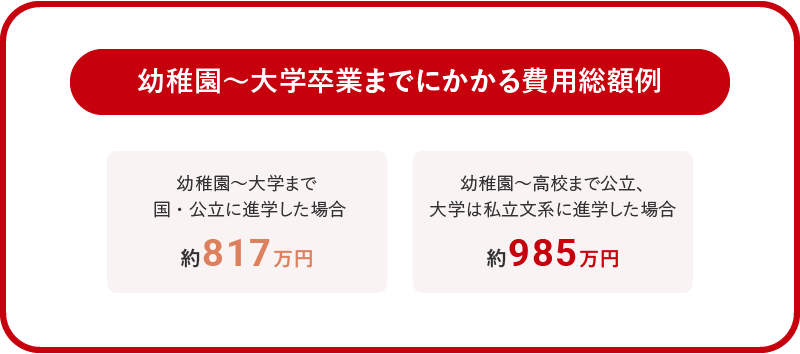

先に知っておきたい教育資金。大学卒業までにかかる費用は800万円以上!

美穂:大学進学までかかる教育費って、どのくらいなんですか? けっこうかかりそうとは思っているんですけど……。

フクロウ先生:ほうほう。学資保険の前に、教育資金について先に説明しておきましょう。幼稚園から大学を卒業するまでにかかる費用としては、進路によってかなり差はあるものの、800万円以上はかかりそうです。

美穂:えっ! そんなにかかるんですか!

フクロウ先生:そうなんです。幼稚園から高校までの費用、そして次に大学進学にかかる費用とそれぞれ分けて説明しますね。

まずは、幼稚園から高校までの費用ですが、これは授業料以外に教材費や学校外の塾代など、学習にかかわるすべてを含んだ金額です。ずっと公立に通ったとしても約574万円の計算になります。

幼稚園~高校卒業までの15年間の学習費総額

| 幼稚園 | 小学校 | 中学校 | 高校 | |

| 公立 | 約47万円 | 約211万円 | 約162万円 | 約154万円 |

| 私立 | 約92万円 | 約1,000万円 | 約430万円 | 約316万円 |

拓也:小学校・中学校は義務教育なのに、すべて公立でも高校までで500万円以上は必要なのか!

フクロウ先生:次に、大学4年間でかかる費用はこちらです。

国立・私立大学に進学した場合4年間でかかる費用

| 国立大学 | 私立大学(文系) | 私立大学(理系) | |

| 入学料 | 約28万円 | 約22万円 | 約23万円 |

| 授業料 | 約214万円 | 約331万円 | 約465万円 |

| 施設設備費 | ― | 約58万円 | 約53万円 |

| 合計 | 約243万円 | 約411万円 | 約542万円 |

参考:e-Govポータル「国立大学等の授業料その他の費用に関する省令」

参考:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

フクロウ先生:幼稚園から大学まで国・公立だと総額で約817万円、幼稚園から高校まで国・公立で、大学は私立文系に進学したとすると、約985万円の計算になります。

拓也:自分も高校3年生のとき、塾代や受験代にかなりかかっていた気がします。大学だけが進路ではないとはいえ、今のうちから考えておかないと大変なことになりそうですね……。

フクロウ先生:金額だけを見ると、そう感じてしまうのも無理はありません。そういったまとまったお金を準備するためにおすすめなのが、学資保険なんです。

学資保険がおすすめの理由って?メリット・デメリットを解説!

美穂:教育資金は計画立てて考えていくことが重要そうですね。でも、学資保険はどうしておすすめなんですか?

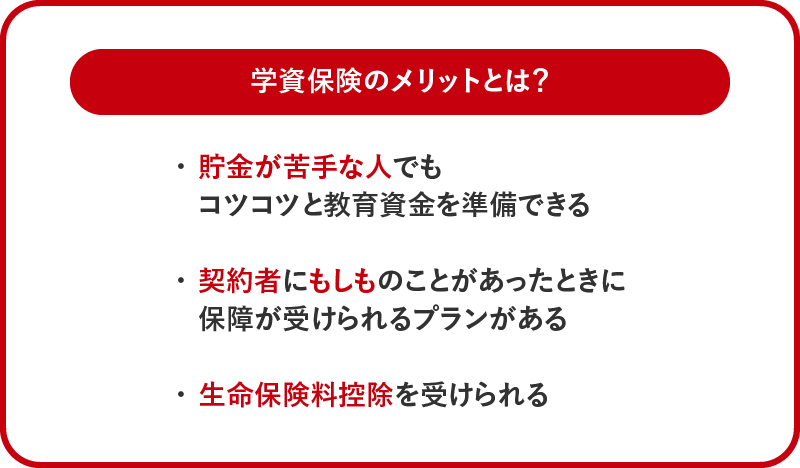

フクロウ先生:学資保険は、一定額の保険料を口座振替などで自動的に払い込むしくみとなっているため、コツコツと準備できるところがおすすめです。ところで、ご夫婦は将来のための備えはどうしていますか?

拓也:毎月、決まった額を貯金しようとしているのですが、なかなか……。

フクロウ先生:出産前は物入りですし、貯金しようと思っても難しいのはわかります。そんな方にこそ、自動的に払い込むしくみがおすすめです。

また、選ぶプランによっては契約者が亡くなるなどのもしもの場合に、その後の保険料の払い込みが免除されるのも大きなメリットです。学資金や満期保険金は予定どおり受け取れるので、安心ですよね(※1)。

※1 保険料払い込みが免除となる条件は商品によって異なりますので、加入時に必ずご確認ください。

美穂:預貯金でためていこうかとも思ったけれど、もしものときは難しくなりますもんね。夫にもしものことがあったら、私だけで大学費用までためられるか不安だから、これはかなりうれしいな。

フクロウ先生:さらに、税金が軽減される点も預貯金にはないポイントです。支払った保険料は生命保険料控除の対象となるため、払い込んだ保険料に応じて一定額が契約者の所得から差し引かれます。つまり、所得税や住民税の負担が軽くなるんです。

拓也:給与明細を見るとき、税金が引かれる前後の金額にガックリくることも多いので、個人的には一番のメリットかも(笑)。

フクロウ先生:ただ、注意したい点もあります。契約内容は原則として、途中で変更できません。また解約すると、ほとんどの場合は解約返還金がこれまでに払い込んだ保険料の総額を下回ってしまうのも気をつけましょう(※2)。

※2 商品やプランによっては解約しなくても、学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。

美穂:中学受験や塾代などで早い時期にお金が必要になっても解約しにくいから、長い目で見て、ムリのない金額設定が必要なんですね。

月にいくら払うと、将来いくら受け取れるの?具体的な金額は?

第一生命の学資保険「こども学資保険(2018)」で契約プラン例をチェック!

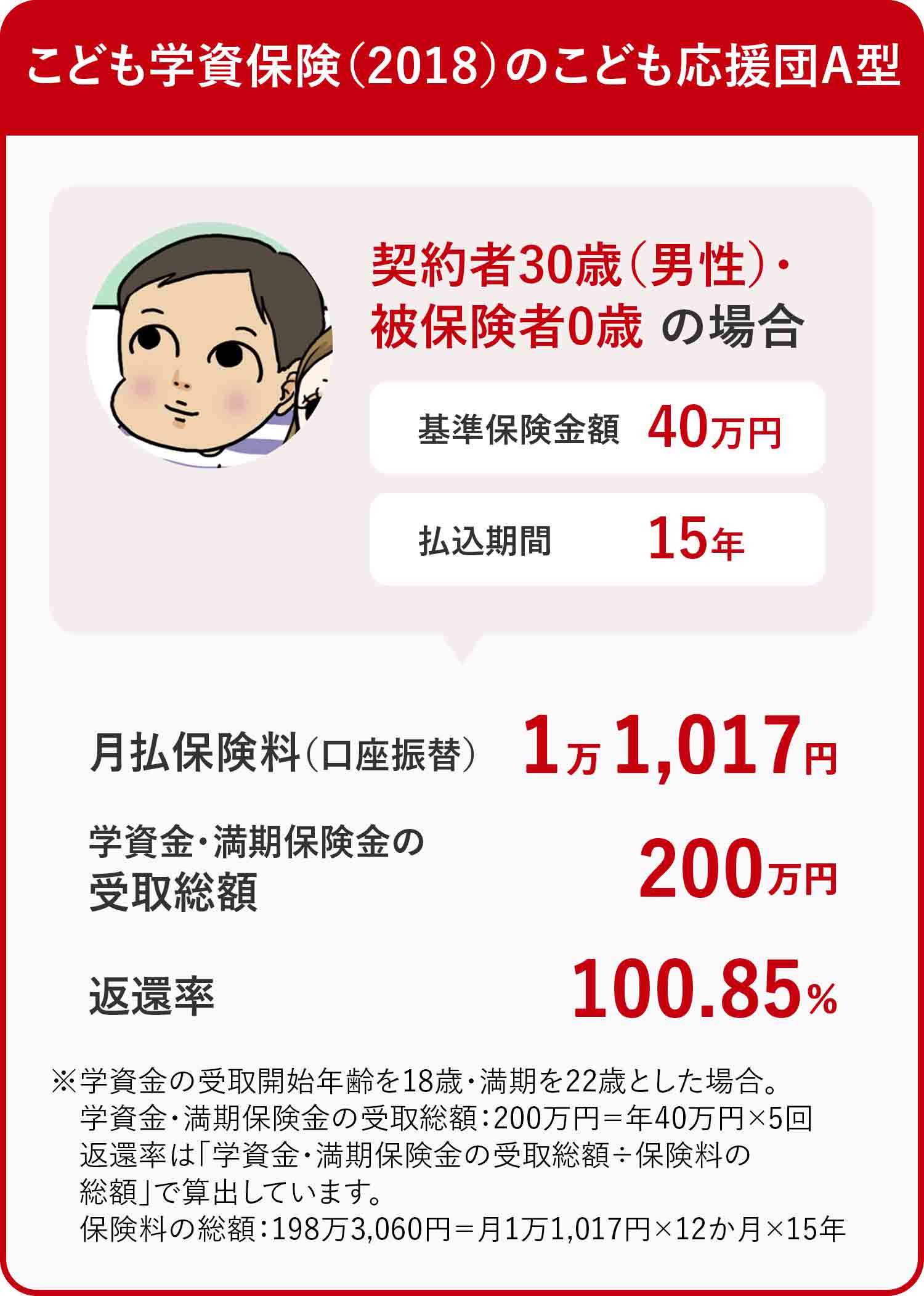

フクロウ先生:第一生命の学資保険「こども学資保険(2018)」のうち、2パターンで考えてみましょう。契約者を30歳の拓也さん・被保険者を0歳のお子さんとして、シミュレーションしますね。

拓也・美穂:はい! よろしくお願いします!

保障機能が付いた「こども応援団A型」でシミュレーション。

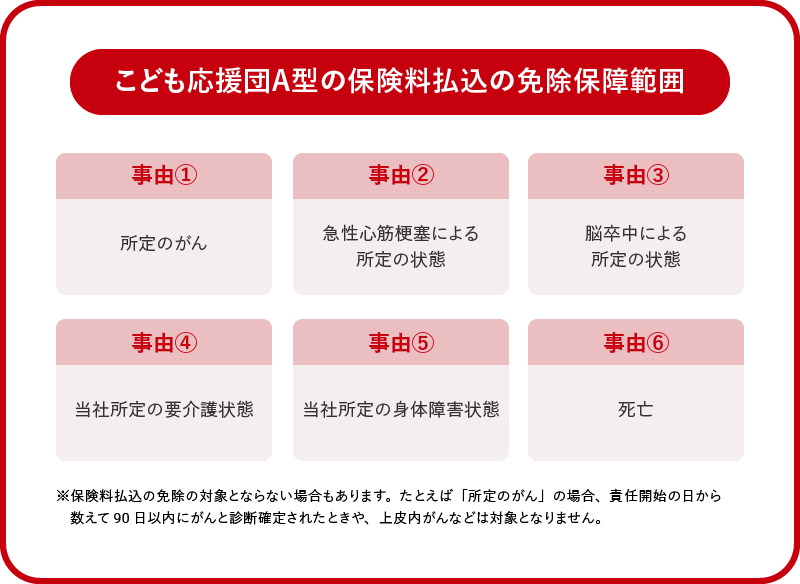

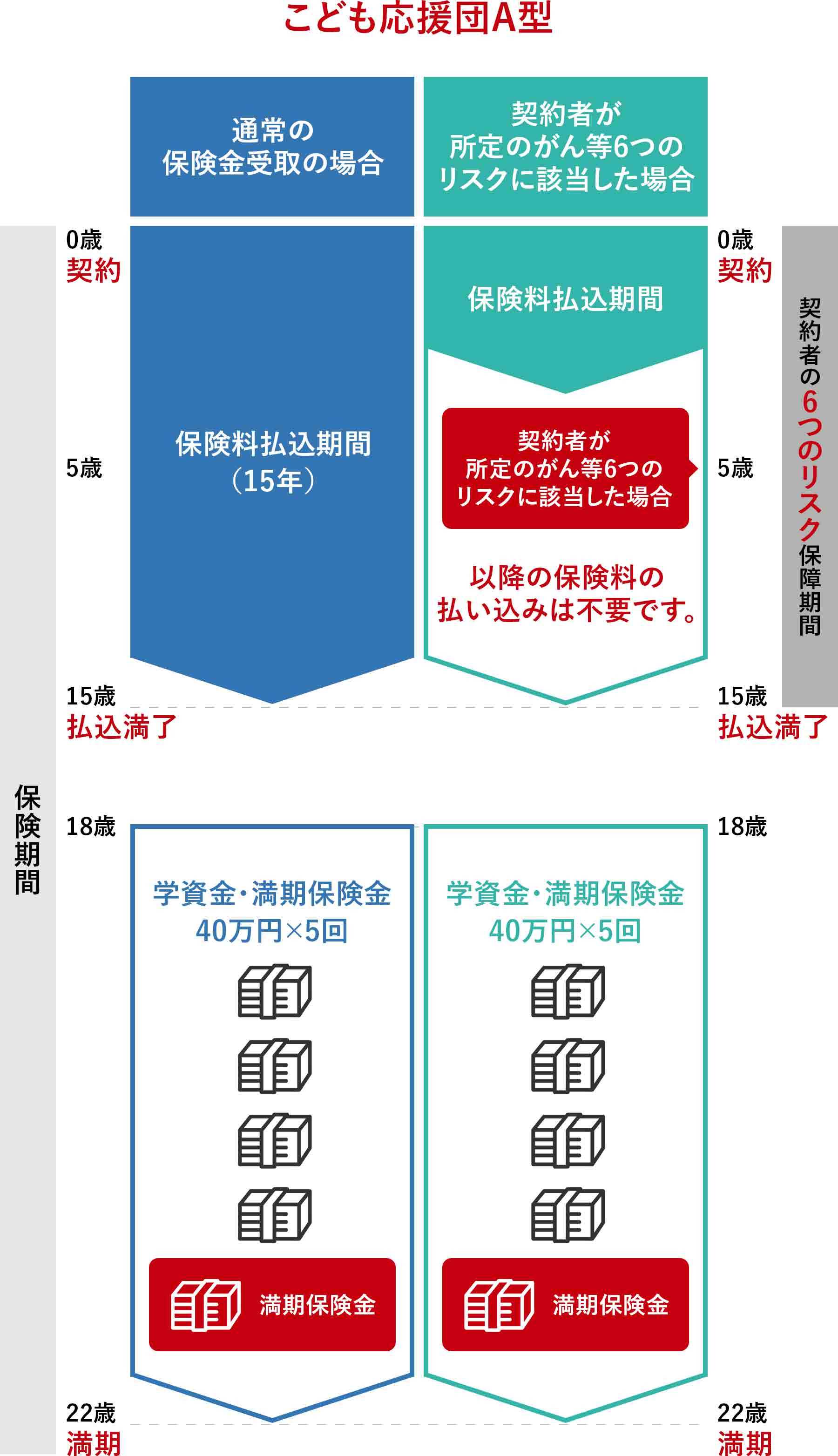

フクロウ先生:先ほど、美穂さんは契約者に対する保障の部分が気になっているようでしたので、まず保障が手厚い「こども応援団A型」を紹介しましょう。契約者が亡くなったときや、所定のがんや急性心筋梗塞、脳卒中など次のような場合に保険料払込が免除されます(※1)。

※1 保険料払込の免除の対象とならない場合もあります。

フクロウ先生:学資金と満期保険金の受け取り1回あたりの金額を基準保険金額といいますが、この金額を40万円、保険料払込期間はお子さんが高校入学前までの15年として考えてみます。

計算すると月払保険料は1万1,017円で、学資金の受取開始年齢を18歳に設定した場合、お子さんが18歳~22歳の5年間、毎年40万円を受け取れます(※2)。なお、保険料の総額は198万3,060円で、学資金・満期保険金の受取総額が200万円のため、返還率(※3)は100.85%となります。

※2 学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。また、解約返還金は多くの場合、保険料の累計額を下回ります。

※3 返還率は「学資金・満期保険金の受取総額÷保険料の総額」で算出しています。

拓也:保障機能も付いていて、月々この保険料なら魅力的だなあ。

フクロウ先生:ちなみに払込期間は、先ほども解説したように教育資金は高校へ進学してから増える傾向にあるので、その前までに払い込みが完了するように設定するとよさそうです。

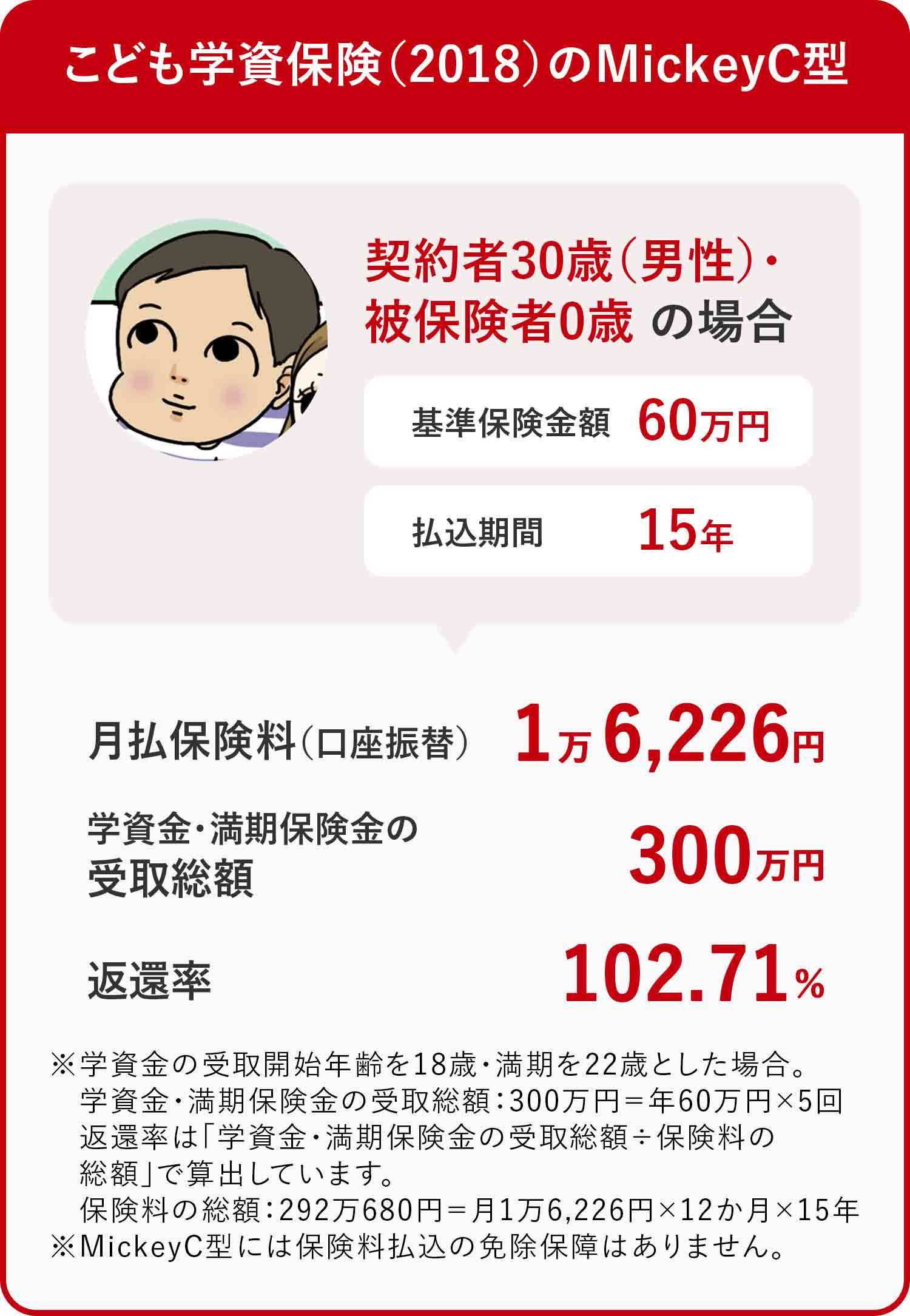

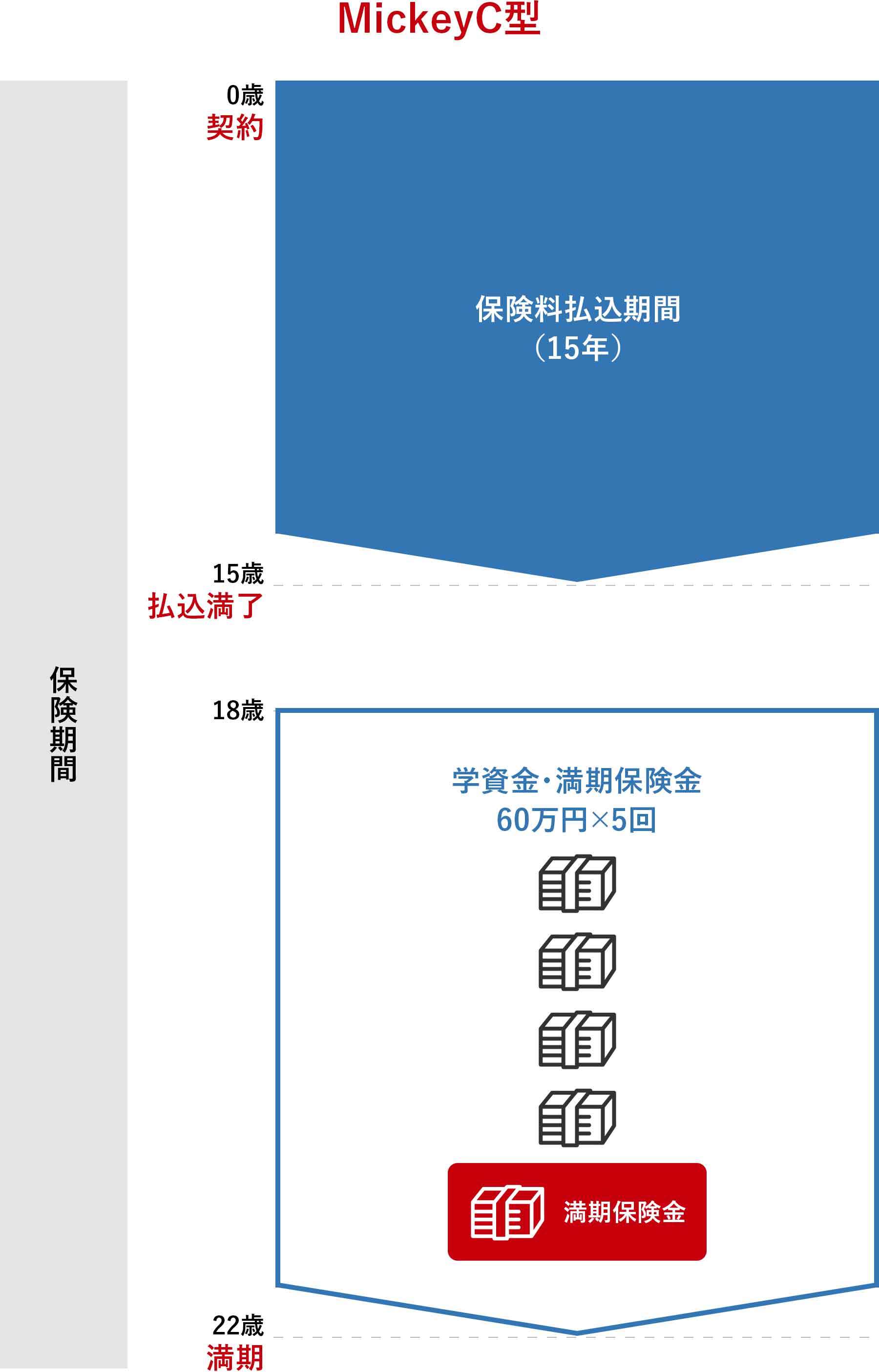

貯蓄性を重視した「MickeyC型」でシミュレーション。

フクロウ先生:先ほど、なかなか貯金ができていないというお話もありましたね。そういった場合におすすめなのが、貯蓄性を重視した「MickeyC型」です。保障機能はありませんが、返還率は「こども応援団A型」よりも高くなります。

拓也:計画的に準備していくのが苦手だから、やっぱり貯蓄性にフォーカスされているのは気になるなあ。

フクロウ先生:基準保険金額を先ほどの40万円から60万円に変更し、払込期間を15年としてみましょう。先ほどと同じようにお子さんが18歳のときに学資金を受け取る場合とすると、月払保険料は1万6,226円で、お子さんが18歳~22歳の5年間、毎年60万円が受け取れます(※4)。

保険料の総額が292万680円で、学資金・満期保険金の受取総額が300万円のため、返還率(※5)は102.71%です。貯蓄性に特化しているため、返還率を重視している契約プランになっているのがわかるかと思います。

※4 学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。また、解約返還金は多くの場合、保険料の累計額を下回ります。

※5 返還率は「学資金・満期保険金の受取総額÷保険料の総額」で算出しています。

美穂:保障を重視するか、または貯蓄性を重視するか……。私たちが優先したいポイントを考えたほうがよさそうですね!

教育資金は早め早めの準備が吉!家族にとって最適な方法を探してみよう。

美穂:教育資金はどうためよう、と漠然とした不安があったんですが、なんとなく先を見据えられたような気がします!

拓也:自分たちが何を優先するかによって、学資保険の契約プランを検討するのが大事そうだね! もっと具体的に相談してみたいな。

フクロウ先生:お子さんが生まれる前や赤ちゃんの時期に、大学進学のことまで見越して考えるのは難しいですが、コツコツと準備しておいて損はありませんよ。

ちなみに、学資保険は早いうちに加入するほど保険料の払込期間が長くなり、月額保険料も抑えられるので、早めに加入するのがおすすめ。もっと詳しい説明を聞きたければ、資料請求してみるのも1つの手です!

拓也・美穂:早めの行動が吉ってことですね。さっそく資料請求をしてみようっと!

イラスト/腹肉ツヤ子

※ この記事は、ミラシル編集部が制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ この記事は、2024年7月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

※ 税務の取り扱いについては、2024年6月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。