20代~30代こそ女性特約を医療保険につけたほうがいいワケ【給付金解説】

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

※ 記事中の保険・特約の名称は一部を省略しています。女性特定治療保険(無解約返還金)(2018)⇒女性特定治療保険

医療保険を検討する女性にとって悩ましい問題の1つに、「女性特有の病気への備えをどうすればいいのか?」がありますよね?

本記事では、「医療保険に入っていればなんとかなるような気もするけれど、子宮がんや乳がんといった病気に備えて『女性特約』をつけたほうが安心だろうし……」と、悩みを抱く20代~30代女性に向けて、「女性特約」をご紹介します。

目次

「女性向け医療保険」と「女性特約」とは?

女性には、乳がんや子宮がん、子宮内膜症、子宮筋腫など女性特有の病気のリスクがあります。さらに妊娠・出産にまつわるリスクも見過ごせません。

そうした女性特有のリスクに備えるのが、女性向けの保険です。女性向けの保険には、保険会社や商品によって、「女性向け医療保険」「女性特約」などいくつかの種類があります。

「女性向け医療保険」とは?

男女差のない病気やケガの保障と、女性特有の病気に対する保障をセットにして、加入条件を女性だけに限定している医療保険が、一般的に「女性向け医療保険」といわれるものです。

「女性特約」はプラスαの安心。

女性に限定されない医療保険に加入したうえで、さらに女性特有の病気に対する保障を追加します。この追加分が、一般的に「女性特約」といわれるものです。

ただし、「女性特約」に加入していないと女性特有の病気が保障されないわけではありません。医療保険にもよりますが、基本的には、女性特有の病気であっても治療のための入院であれば保障範囲に含まれます。そのため「女性特約」は、より手厚い保障を付加して、プラスαの安心を得るためのものと捉えるといいでしょう。

20代~30代でも女性特有の病気に備えたほうがいいの?

「まだ若いし、健康だし、女性向けの医療保険とか女性特約とか必要ないかな」と思う人もいるでしょう。たしかに、病気のリスクが高まるのはある程度の年齢になってからですが、若いからといってリスクがないわけではありません。

乳がんや子宮頸がんのリスク。

乳がんは、日本人女性にとってもっとも罹患率の高いがんです。国立がん研究センターの「がん情報サービス」のデータを読み解くと、20代から徐々に増えはじめ、30代から罹患者が急増することがわかります。また、子宮頸がんの罹患者は25歳ごろから一気に急増します。

参考:国立がん研究センター がん情報サービス がん種別統計情報 乳房

国立がん研究センター がん情報サービス がん種別統計情報 子宮頸部

さらに、そのような女性特有のがんは若年化が進み、20代~40代での発症が急増しています。決して、「若いから、私は関係ない」とはいいきれないのです。

参考:全国健康保険協会

妊娠・出産に伴うリスク。

妊娠・出産にもリスクは伴います。妊娠高血圧症候群や妊娠糖尿病といった妊娠特有の病気は、母体もおなかの子どもも危険にさらします。また、普通分娩を予定していても、切迫早産や帝王切開手術になる可能性がゼロとはいいきれません。

プラスで備える保険、第一生命「女性特定治療保険」で受け取れる金額は?

では、「女性特約」では、いざというときにいくら受け取れるのでしょうか? ここでは、第一生命の「女性特定治療保険」を見てみましょう。

「女性特定治療保険」は、単独での契約ができないため、第一生命の保険「ジャスト」の医療保険など所定の保険と組み合わせたパッケージ契約で取り扱われ、被保険者1人につき1契約に限り加入できます。

医療保険とのパッケージ契約にすることで、男女差のない病気やケガによる入院・手術への備えに加え、乳房や子宮、卵巣のがんなど女性特有の病気にも備えられます。

なお、第一生命の保険「ジャスト」は、複数の保険を組み合わせて1つのパッケージ契約ができる商品です。パッケージ契約としての保険の組み合わせには、所定の要件があります。

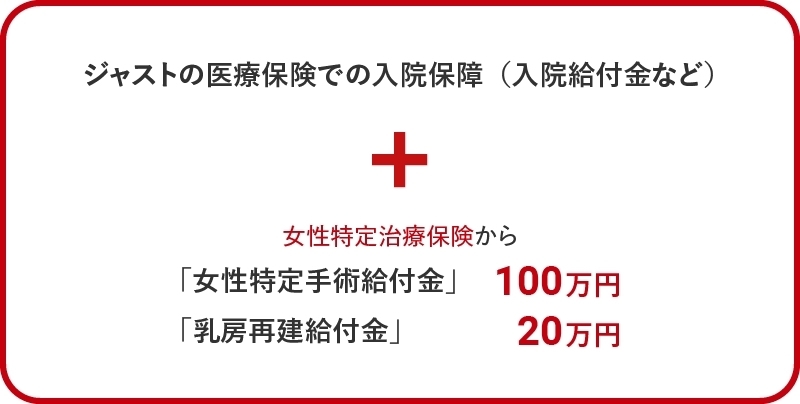

乳がんの場合。

乳がんと診断され、入院して、乳房の切除・再建手術を行った場合に「女性特定治療保険」から支払われる金額。基準給付金額100万円で算出。

※ 女性特定手術給付金のお支払いの対象となるのは、生まれて初めて乳がんまたは乳房の上皮内がん(*)と診断確定され、乳房切除術や乳房温存手術などを受けたとき。なお、責任開始の日から数えて90日以内に診断確定されたときはお支払いの対象となりません。女性特定手術給付金と乳房再建給付金のお支払いは各乳房につき1回限り。

* お支払いの対象となるのは、責任開始期前に乳がん・乳房の上皮内がんのいずれにも診断確定されたことがない場合です。

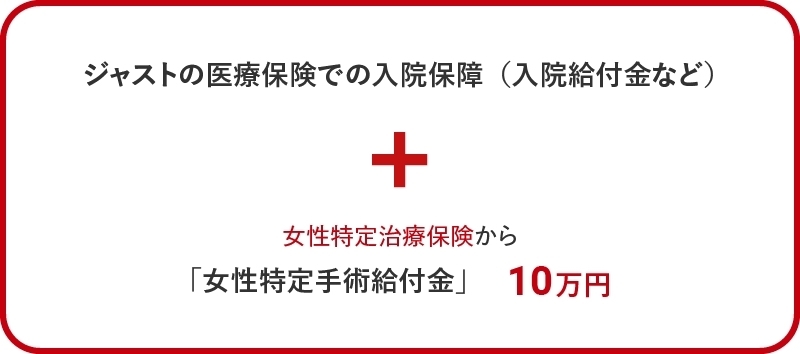

子宮頸がんの場合。

病気・ケガにより入院中に子宮・卵巣・卵管にかかわる手術(*)をうけたときに「女性特定治療保険」から支払われる金額。基準給付金額100万円で算出。

※ 女性特定手術給付金のお支払いは1回限り。

* お支払いの対象となるのは、病気・ケガにより入院中に子宮・卵巣・卵管にかかわる手術をうけたときに、公的医療保険の医科診療報酬点数表において子宮または子宮附属器(卵巣・卵管)に分類される手術料の算定対象となる手術(産科手術は含まれない)、先進医療に該当する手術(異常妊娠などによる手術を除く)です。

お支払いの対象となる先進医療は、手術を受けた時点において所定の要件を満たすものに限るため、医療行為・症状・医療機関等によっては、給付金をお支払いできないことがあります。先進医療の最新の内容は、第一生命ホームページの先進医療情報ステーションをご覧ください。

なお、子宮体部全体を摘出する手術を受けた場合、「女性特定治療保険」から女性特定手術給付金50万円が支払われ、卵巣の片側または両側を摘出する手術を受けた場合、女性特定手術給付金25万円が支払われます。

また、子宮体部全体を摘出する手術もしくは卵巣の片側または両側を摘出する手術と、先述の子宮・卵巣・卵管にかかわる手術を同一の日に受けた場合は、子宮体部全体を摘出する手術もしくは卵巣の片側または両側を摘出する手術の手術給付金のみが支払われます。

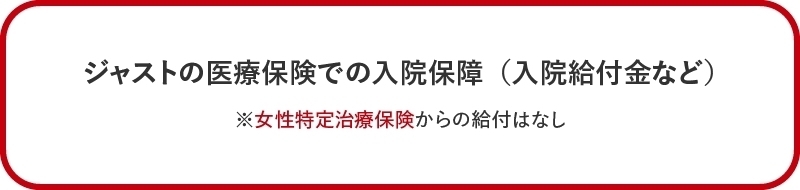

帝王切開で出産した場合。

帝王切開などの産科手術は「女性特定治療保険」の対象外のため、支払いはありません。ただし、ジャストの医療保険とのパッケージ契約であるため、医療保険から入院や手術に対しての給付金を受けることができます。

若くして夢を諦めなくてすむように。

保険が必要かどうかは、人それぞれ。既に十分な貯蓄のある人や、家族からの補助が期待できる人にとって、保険の必要性は低いかもしれません。ただ、一般的に、若い世代は十分な貯蓄があるとはいえず、貯蓄の目的も、ご自身の将来や夢のため、趣味や娯楽などの楽しみのための人が多いはずです。

せっかくの貯蓄を予想もしていなかった病気のために使うことになり、経済的な理由で思い描いていたライフプランを変更することになるのはつらいもの。病気によって貯蓄を切り崩したりせず、夢を追い続けられるように、保険を上手に活用してみてはいかがでしょうか。

イラスト/黒猫まな子

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ この記事は、2025年2月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。