新社会人必見!資産形成の第一歩に、個人年金保険のステップジャンプ。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

※ 記事中の保険・特約の名称は一部を省略しています。<例>「指数連動型個人年金保険(無配当)2024」⇒ステップジャンプ

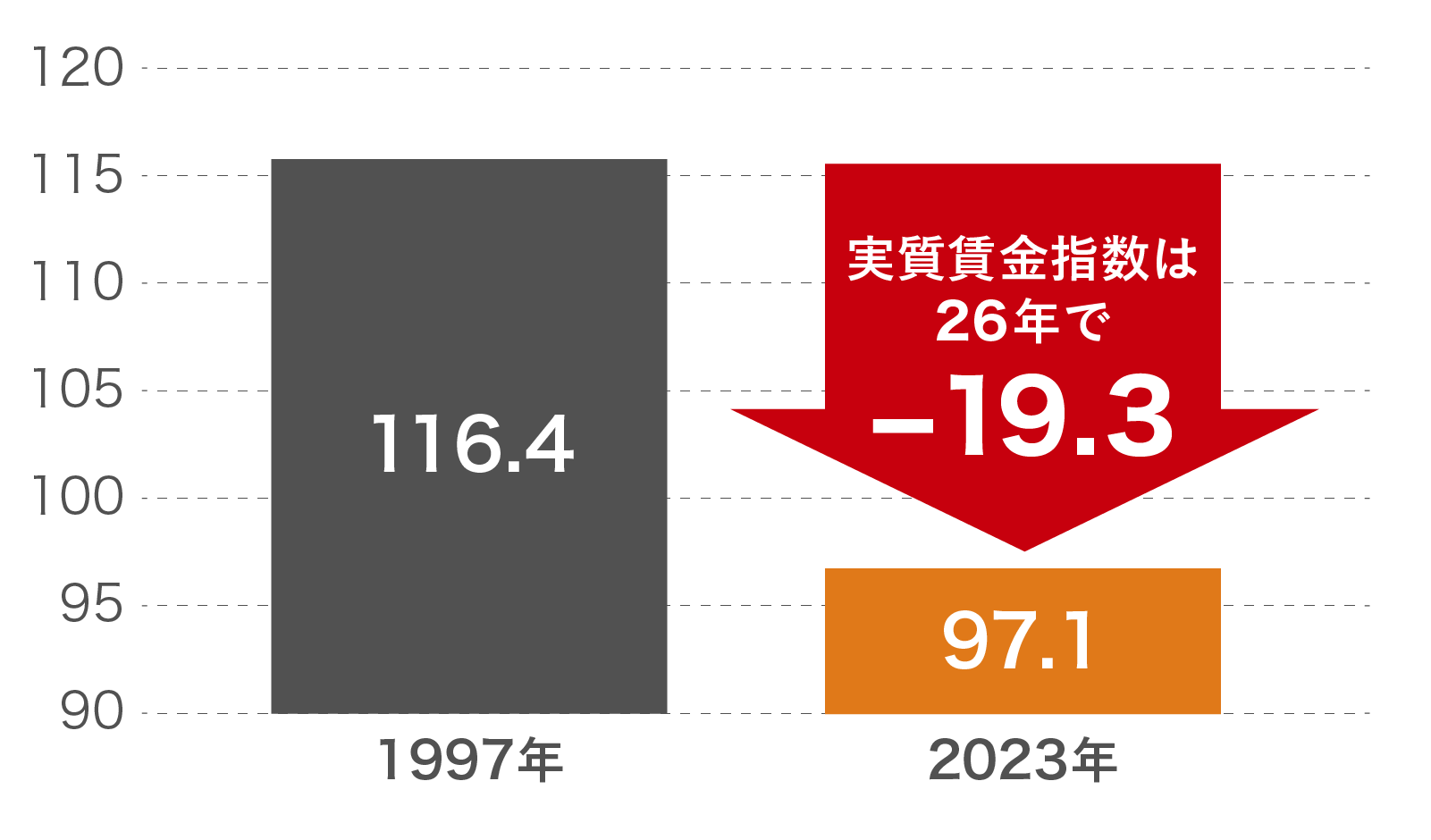

知っていましたか?

現代は実質賃金が

昔よりも低いんです!

実質賃金とは? :名目賃金(実際に支払われる金額)を、

物価変動の影響を考慮して調整した賃金のこと。

1997年と2023年の実質賃金指数(※1)

※1 実質賃金は、名目賃金指数を消費者物価指数(持家の帰属家賃を除く総合)(2020年基準)で除して算出。1997年の指数は「時系列比較のための推計値」を使用。

参考:厚生労働省「毎月勤労統計調査 令和5年分結果速報の解説」

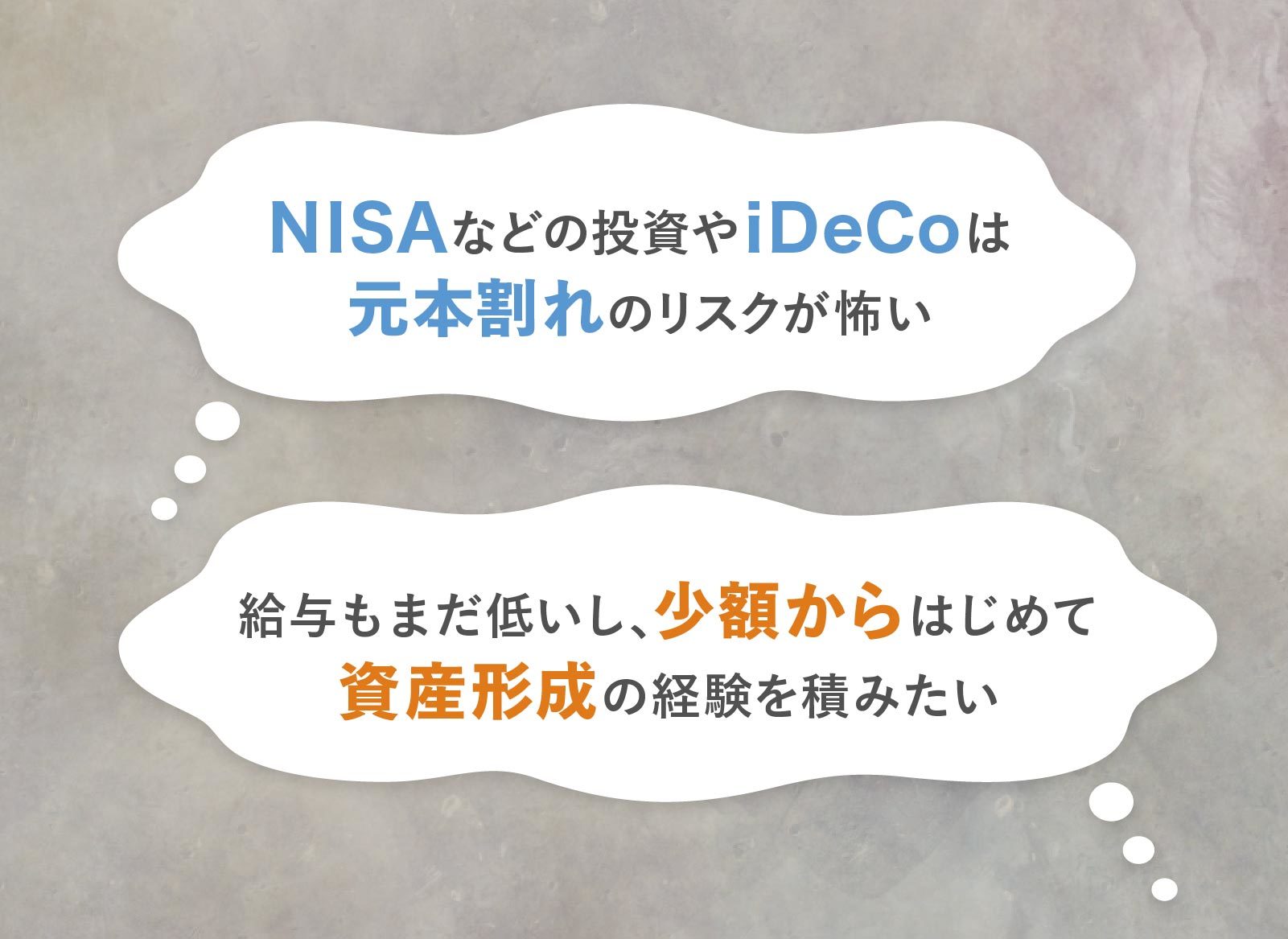

手元のお金を効率よくふやすには、どうすればいい?

資産形成なら早めのスタートで

効率的に資産が築けます

とはいえ、初めての資産形成って

何を選ぶのがベストなの?

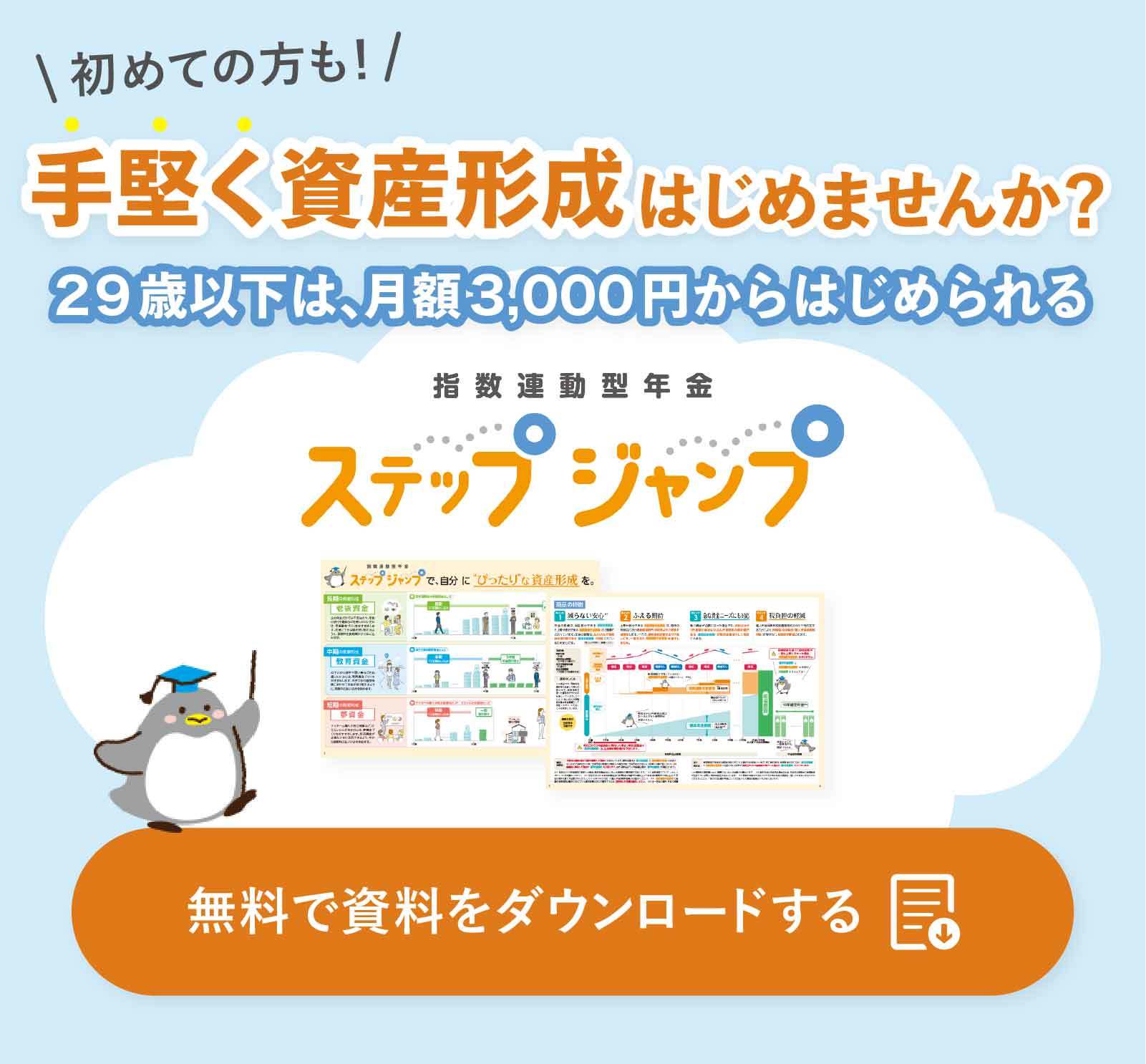

そんな新社会人におすすめ!

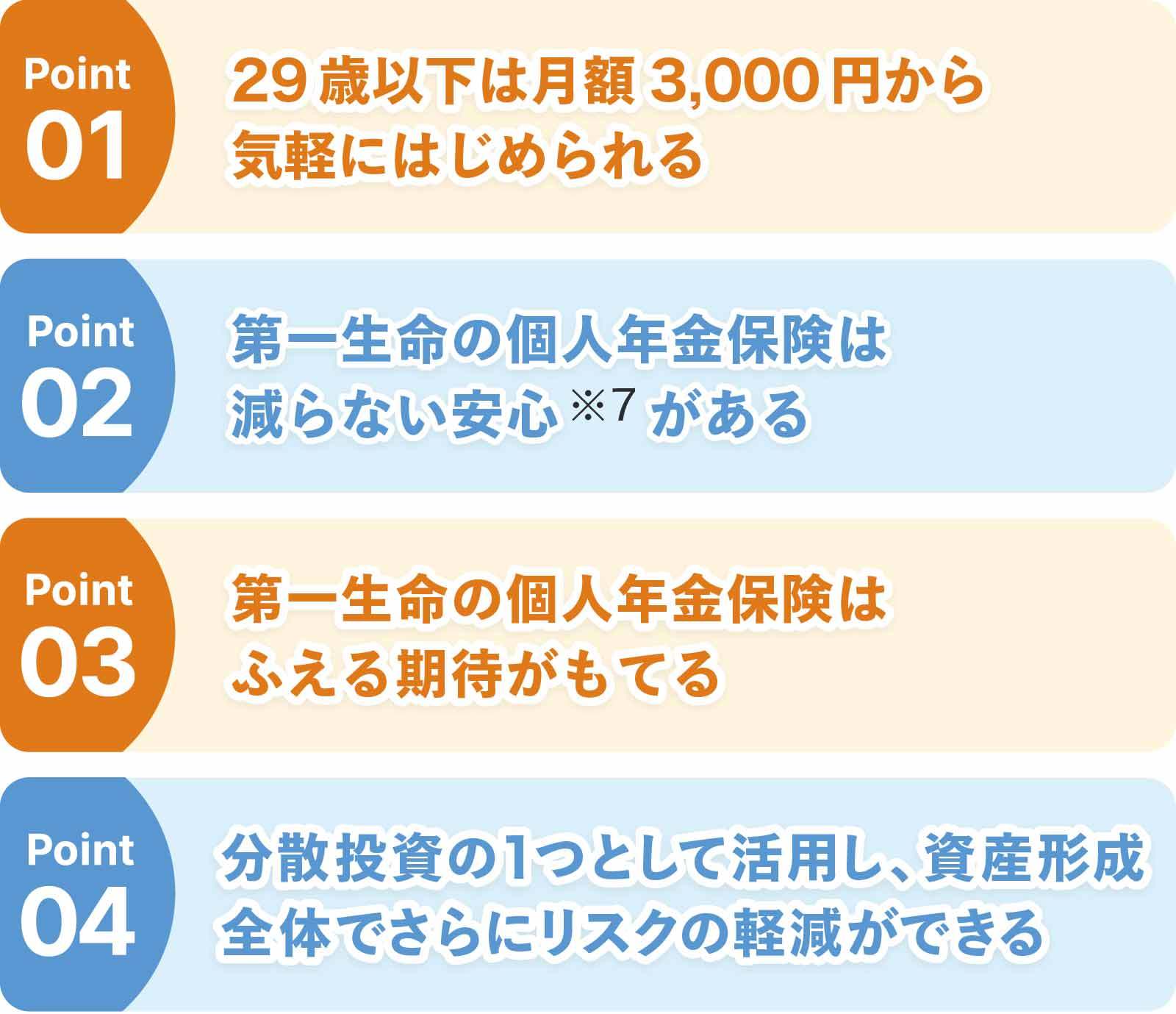

29歳以下は月額3,000円から

資産形成がはじめられる

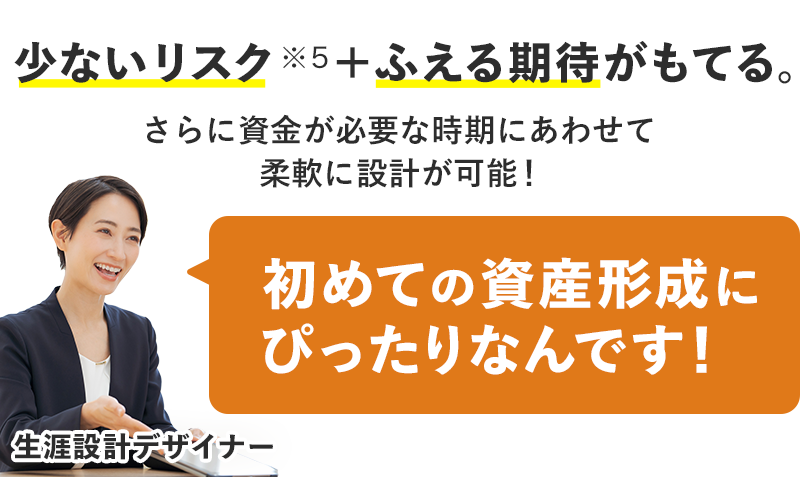

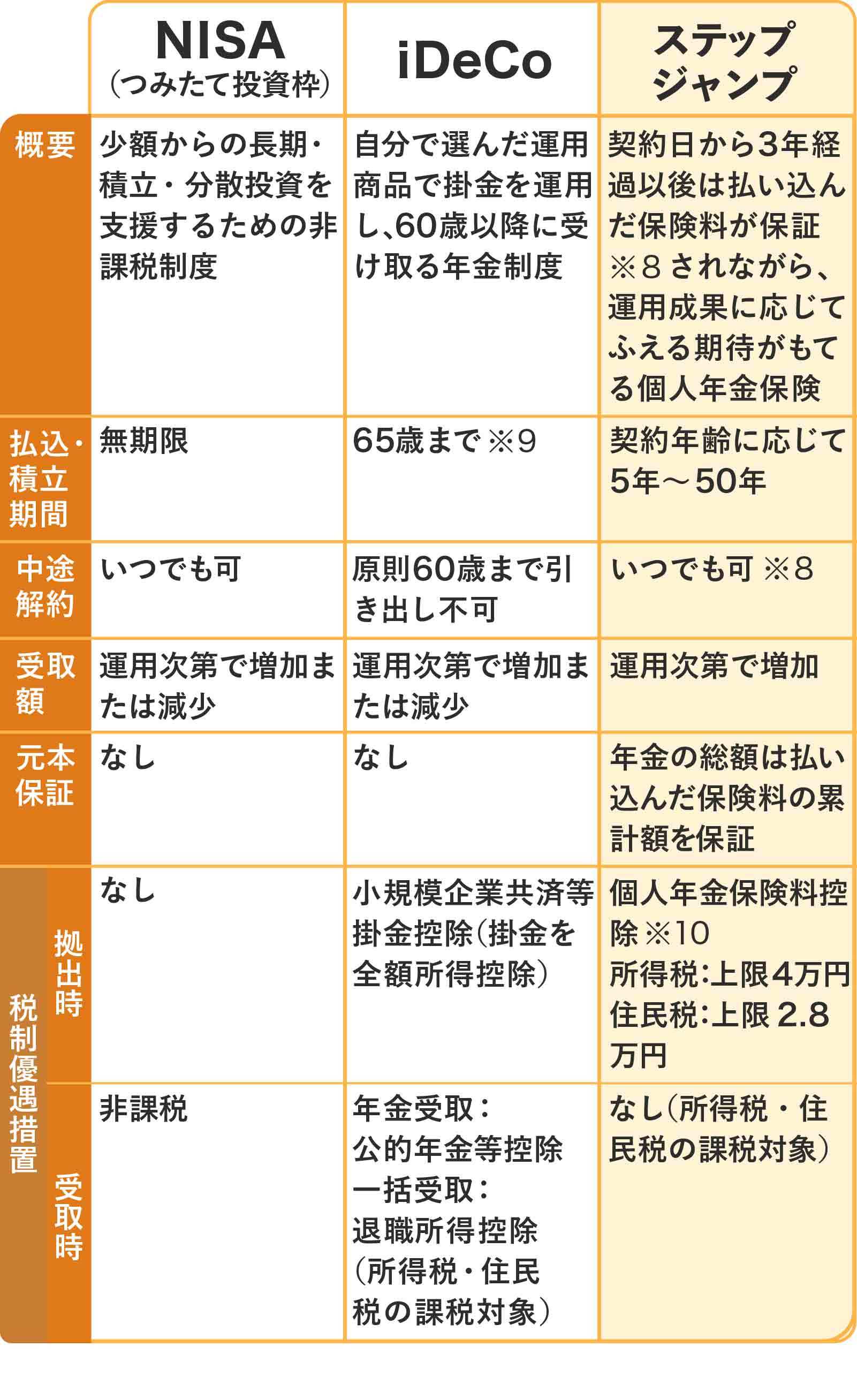

減らない安心(※2)とふえる期待がもてて、

将来のさまざまな資金への備えや

分散投資の1つの手段としても使える

個人年金保険なんです!

※2 契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

※3 第一生命所定の参照指数を使用します。この指数は、世界各国の株式・債券・不動産などに分散投資を行い、その運用成果を反映して算出されます。

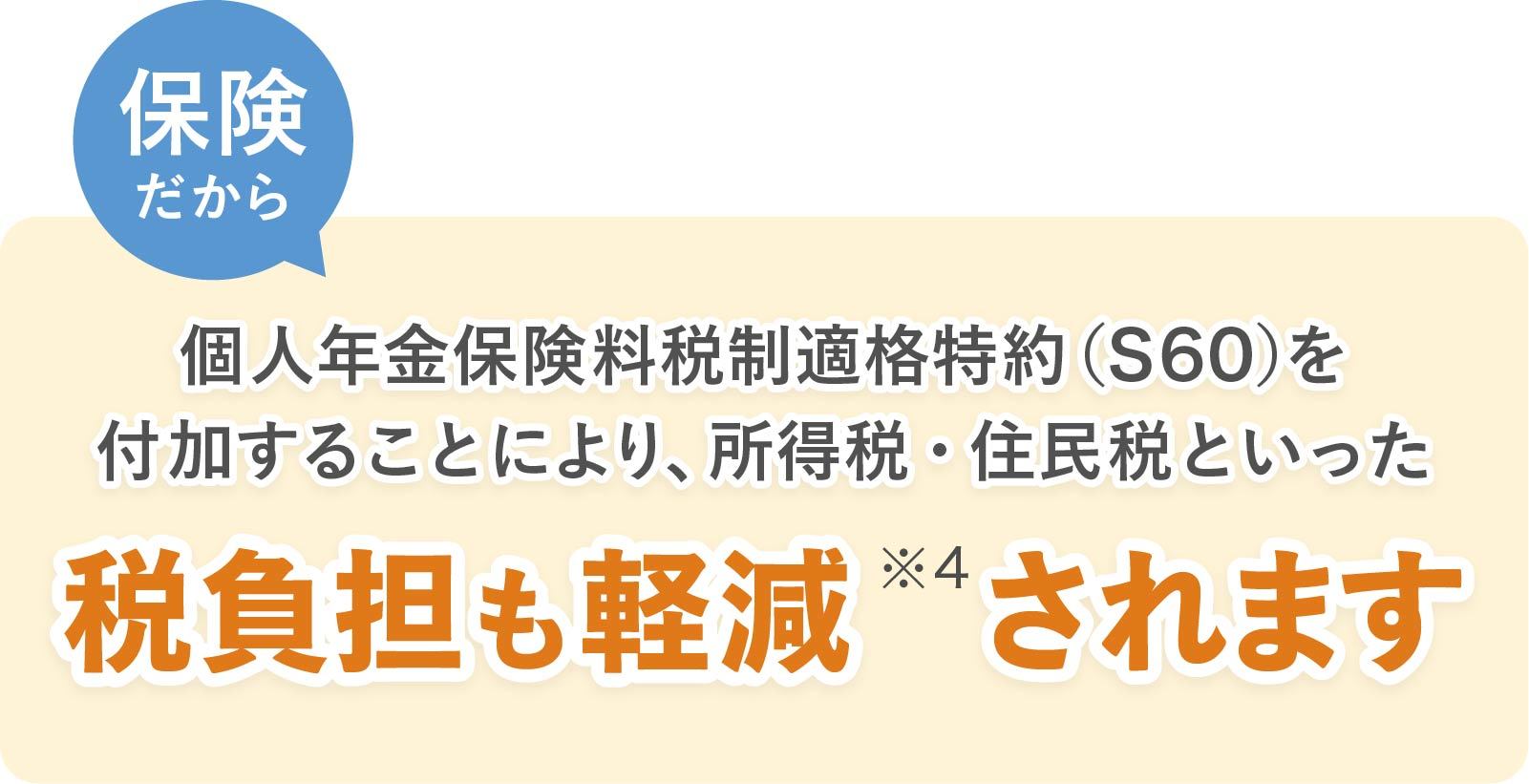

※4 個人年金保険料控除の適用には、年金支払開始日の被保険者の年齢が60歳以上かつ年金支払期間が10年以上など、所定の要件を満たす必要があります。

※5 契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

ステップジャンプはおかげさまで

販売開始から申込件数(※6)

多くの方にご満足いただいています!

※6 2023年12月20日~2025年5月30日の申込件数

新社会人の初めての資産形成に

ステップジャンプが選ばれる理由

※7 契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

ステップジャンプでは

年金の受取総額は払い込んだ保険料の累計額が保証され、

減らない安心(※ 8)&ふえる期待がもてる

ほかの資産形成方法にはNISAやiDeCoなどがありますが、

これらには、ふえる期待はあるものの運用次第などで減るリスクもあります。

※8 契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

※9 60歳以降は国民年金の第2号被保険者または任意加入被保険者の方が対象となります。

※10 個人年金保険料税制適格特約(S60)の付加が必要です。付加するには、年金支払開始日の被保険者の年齢が60歳以上かつ年金支払期間が10年以上など、所定の要件を満たす必要があります。

写真/PIXTA

※ この記事は、ミラシル編集部が制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

※ この記事は、2025年5月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。