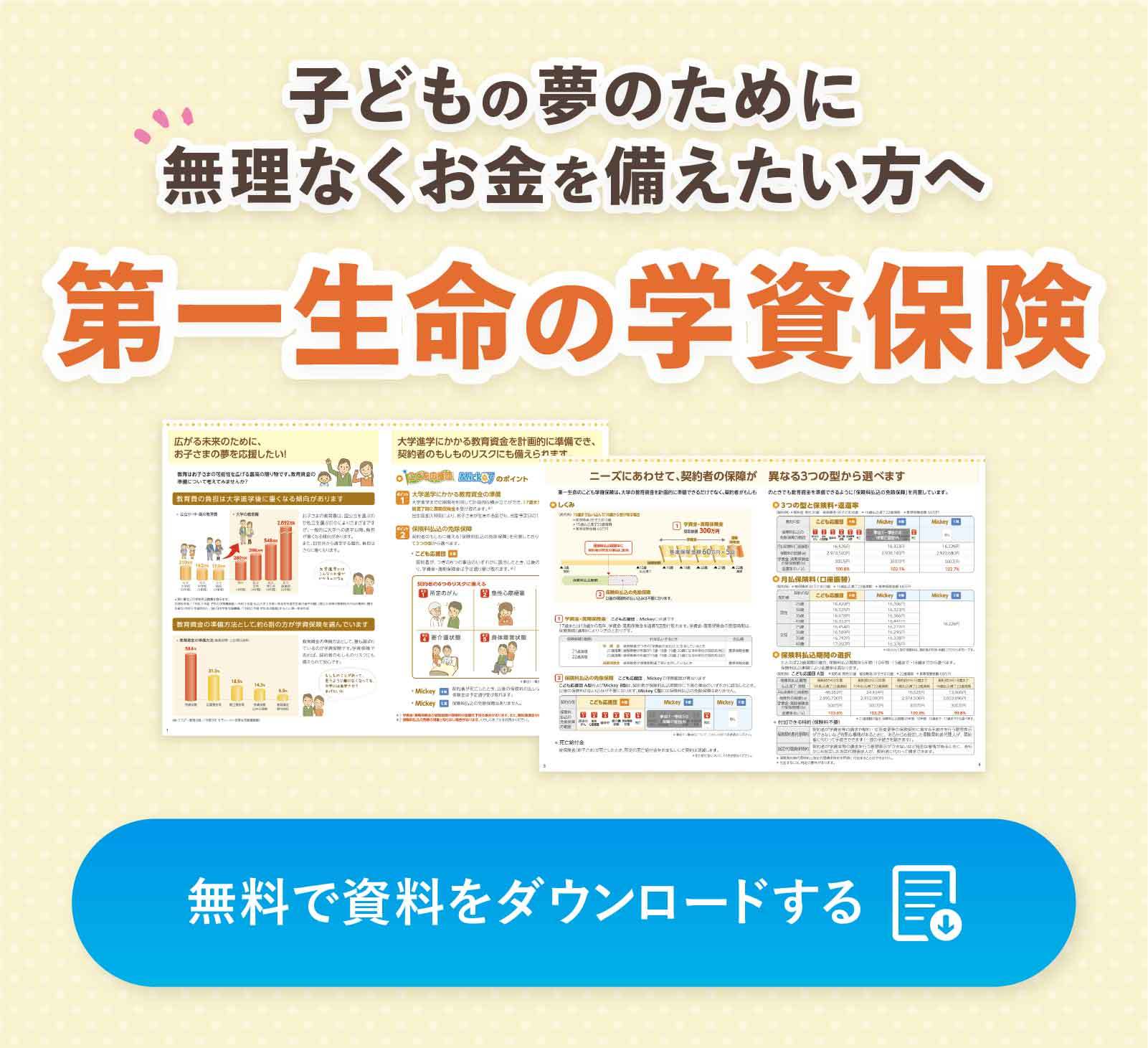

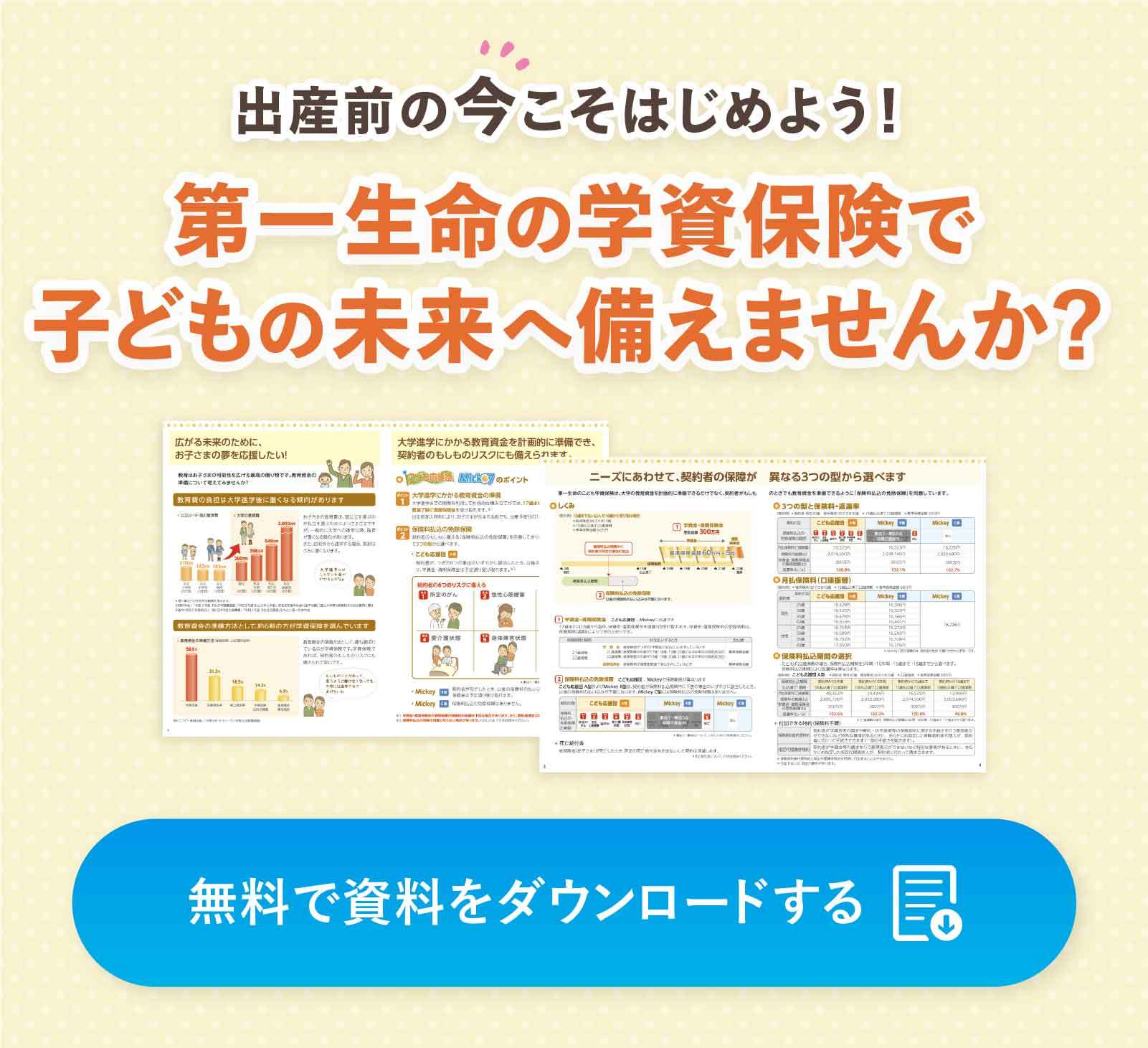

教育費は出産前に考えよう!無理なくお金が備えられる第一生命の学資保険。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

※ 記事中の保険・特約の名称は一部を省略しています。<例>こども学資保険(2018)⇒学資保険

もうすぐ生まれる赤ちゃんの将来に向けて

教育費の備えは

妊娠中の今こそはじめどきです

参考:

文部科学省「令和3年度子供の学習費調査」

e-Govポータル「国立大学等の授業料その他の費用に関する省令」

そんな方におすすめなのが、

無理なく教育費を準備できる

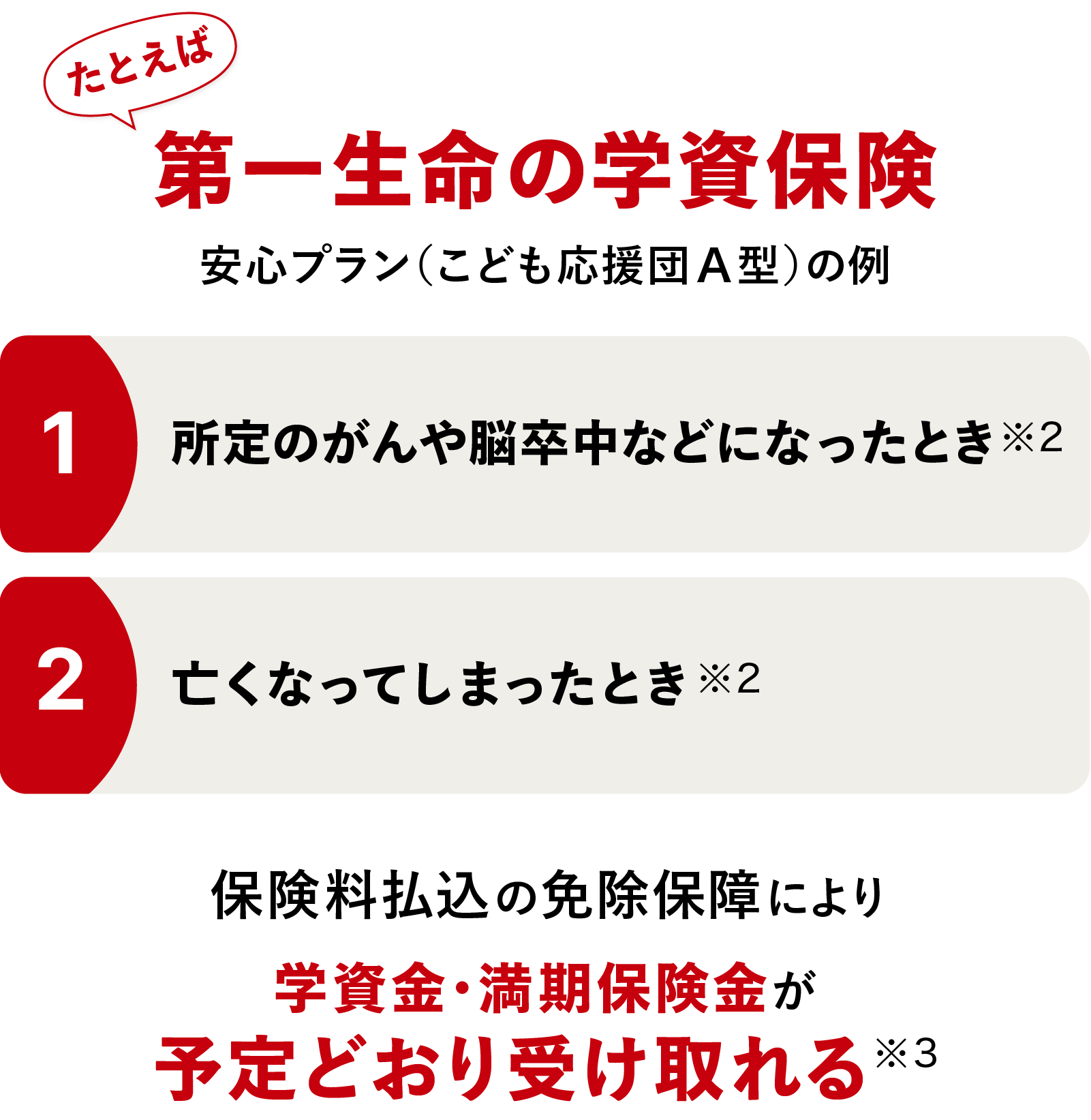

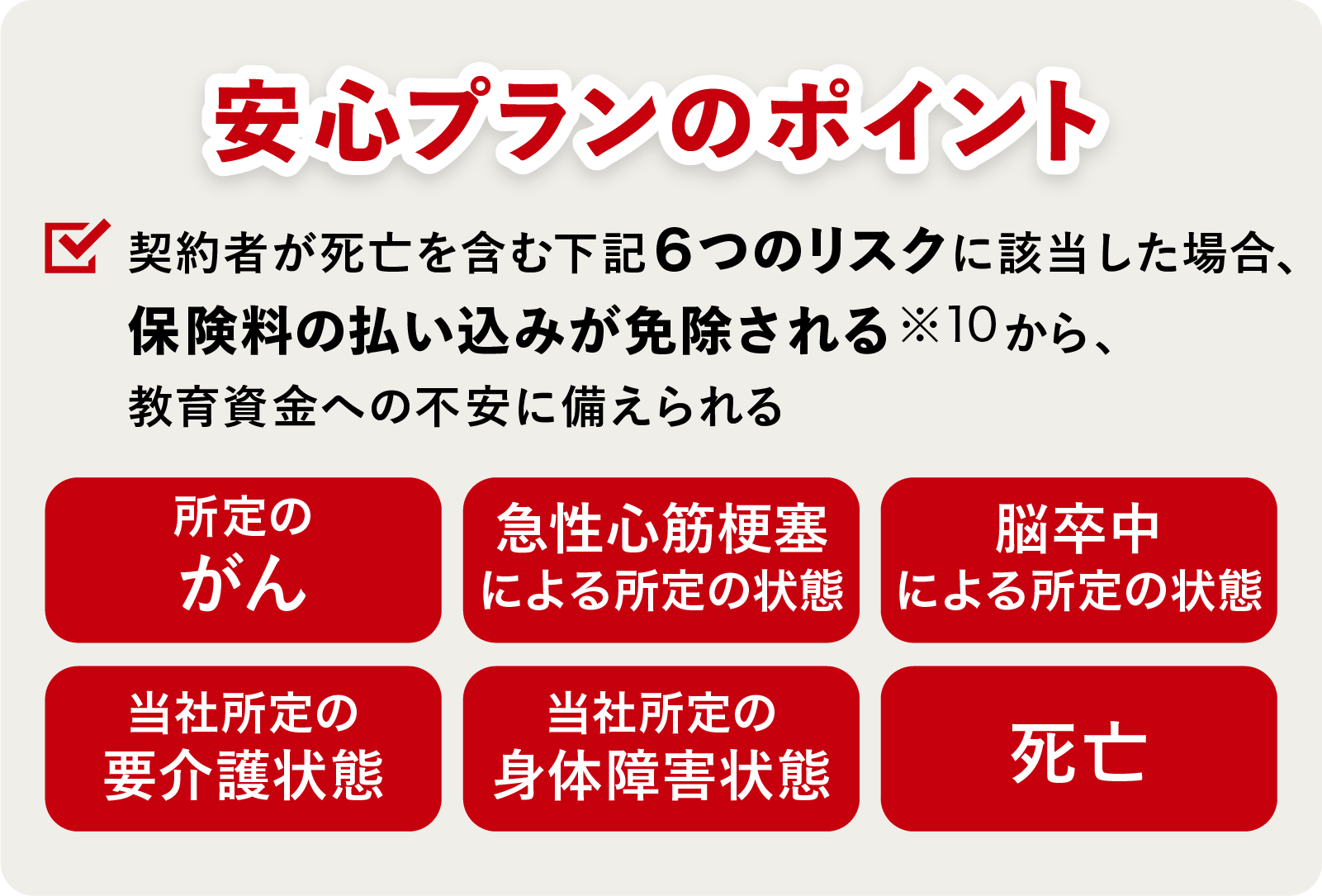

※2 安心プラン(こども応援団A型)の例です。6つのリスクに該当した際には、保険料の払い込みが免除されます。6つのリスクとは、所定のがん・急性心筋梗塞による所定の状態・脳卒中による所定の状態・当社所定の要介護状態・当社所定の身体障害状態・死亡となります。

※3 商品やプランによっては、保険料払込免除の対象とならない場合もあります。学資金・満期保険金の受取総額は保険料の総額を下回る場合があります。また、解約返還金は多くの場合、保険料の累計額を下回ります。

さらに第一生命なら

ライフプランに合わせて保険のプランを提案する

生涯設計デザイナーが加入前~加入後までサポート

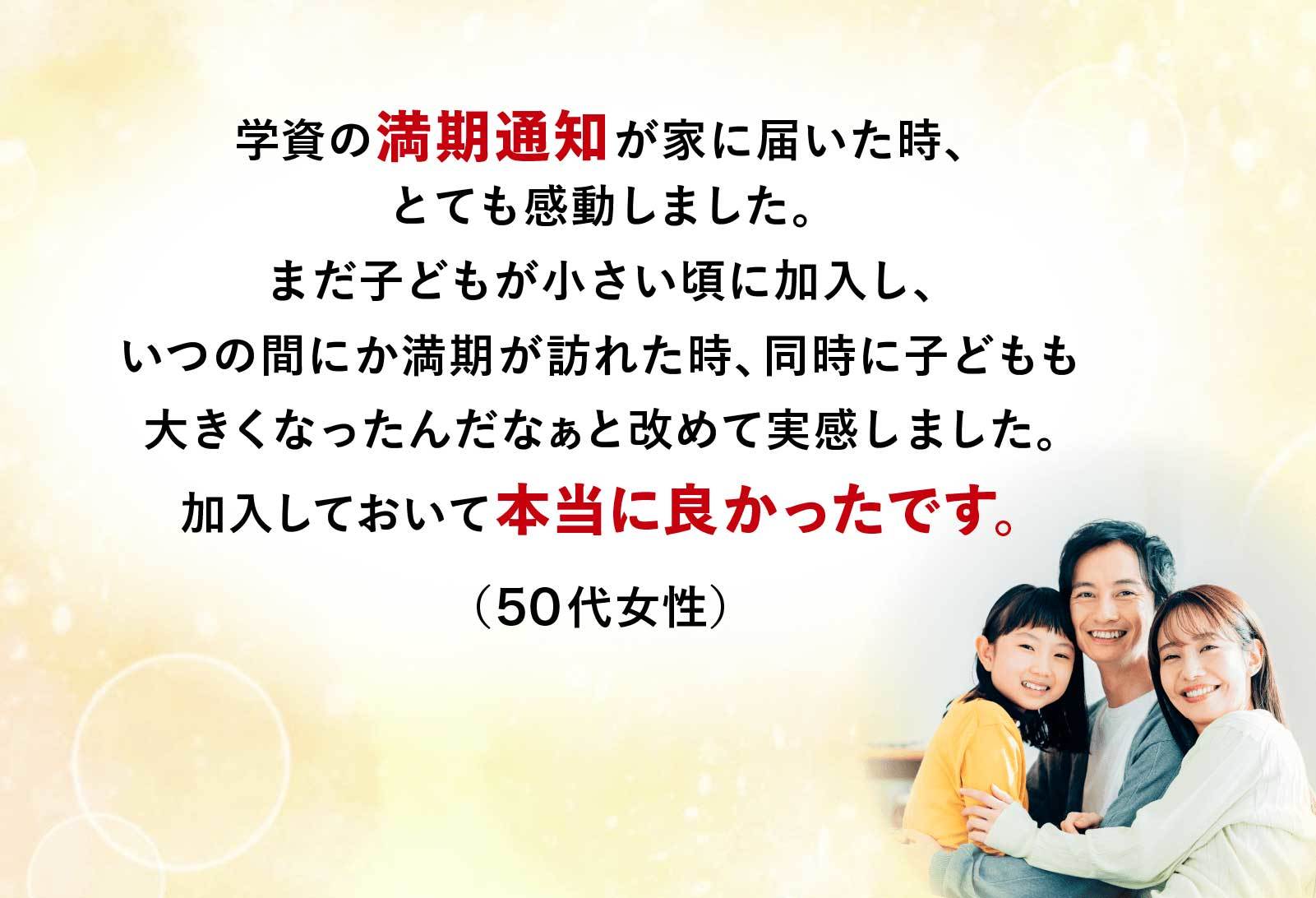

「第一生命の学資保険に入ってよかった!」

お客さまからもご好評いただいています!

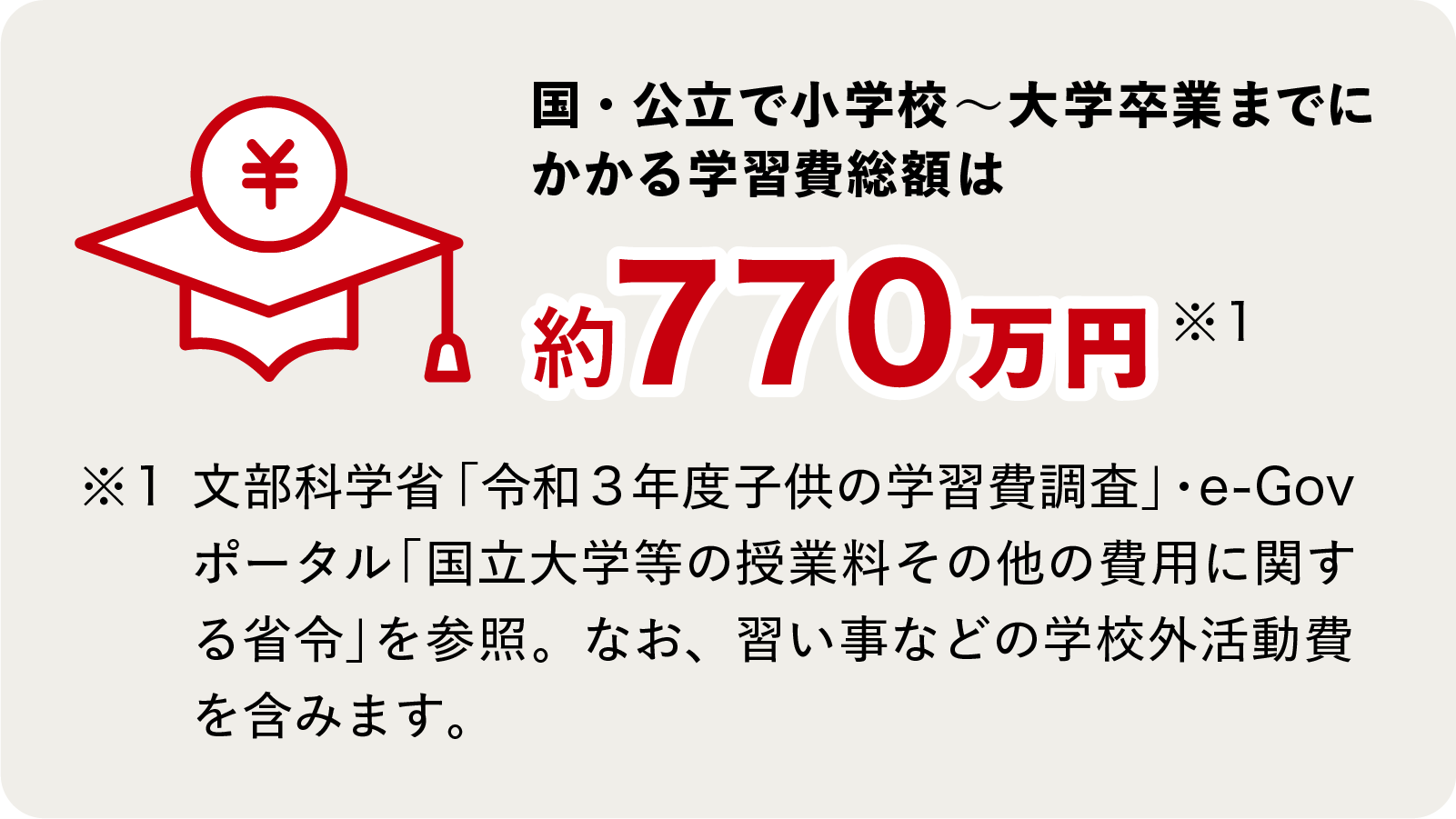

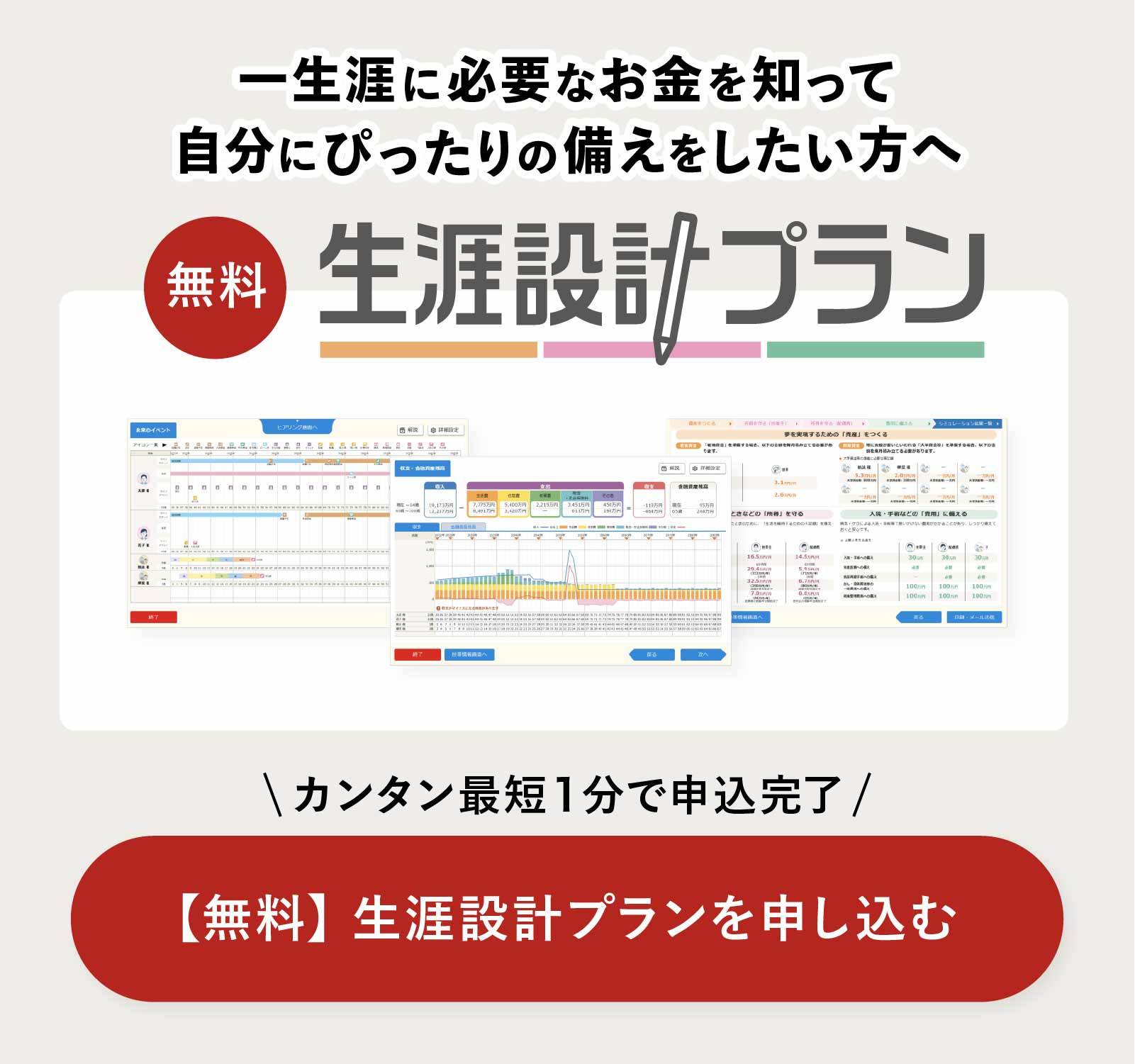

もっと詳しく教育費を解説!

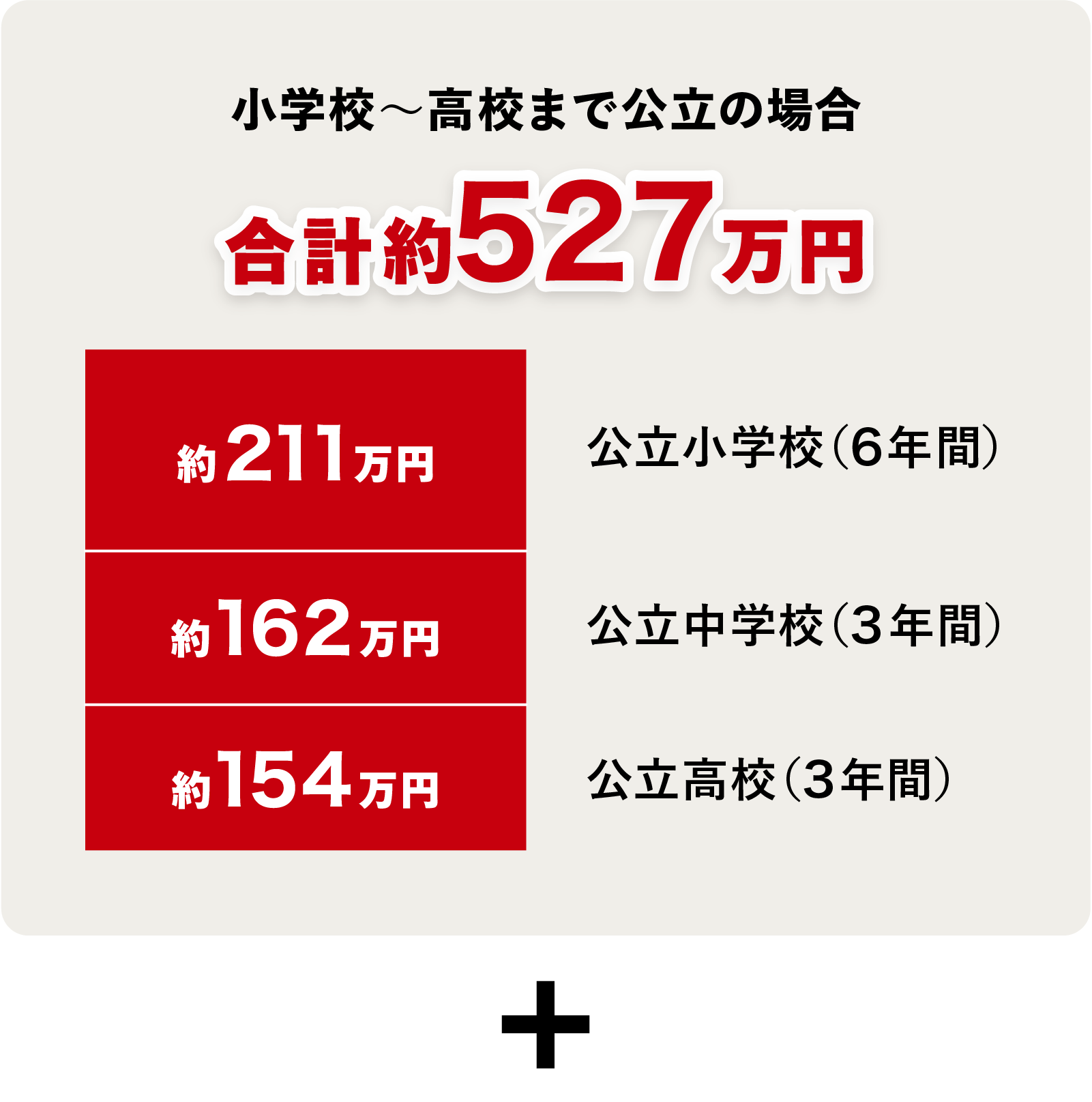

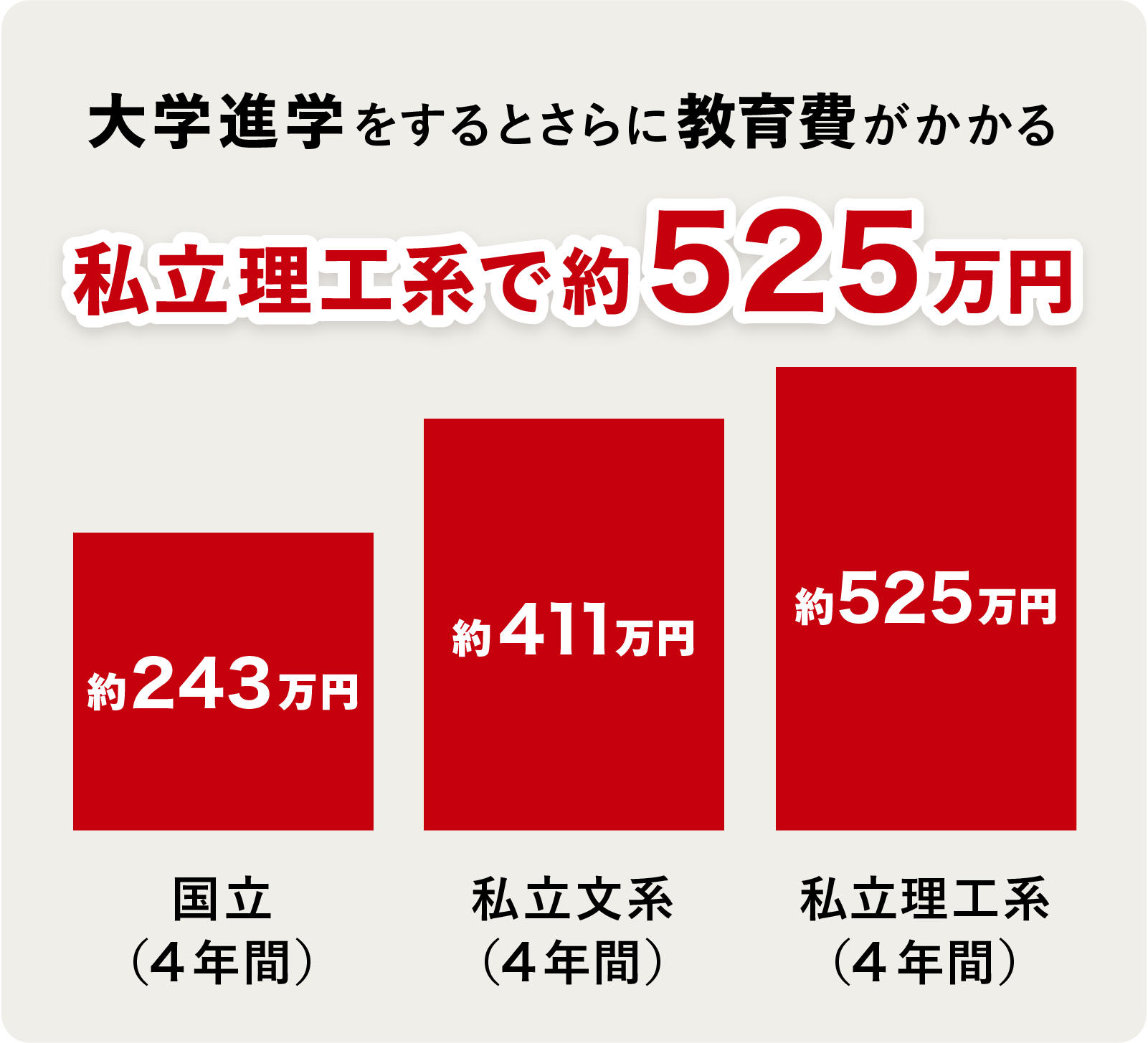

進学先によって小学校~大学卒業までの

教育費は約1,052万円かかることも(※4)。

※4 小学校~高校まで公立に進学した費用(2021年度)と、私立大学理工系に進学し卒業した費用(2023年度)を合計した場合。なお、習い事などの学校外活動費を含みます。

参考:

文部科学省「令和3年度子供の学習費調査」

文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

e-Govポータル「国立大学等の授業料その他の費用に関する省令」

契約者の保障内容など

ニーズに合わせて

選べるプランをご用意

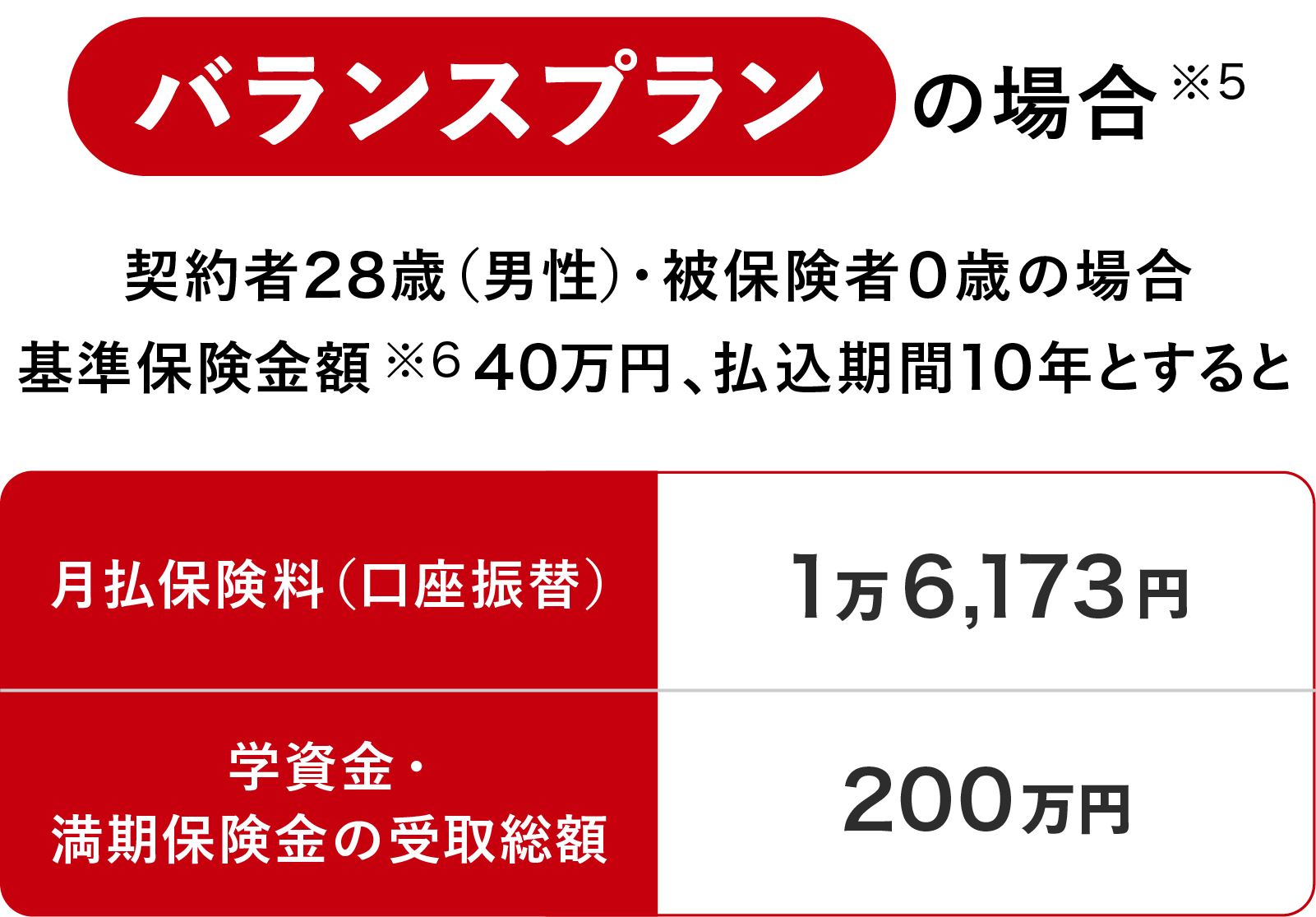

2つのプランで契約した場合を

シミュレーション

※5 学資金の受取開始年齢を18歳・満期を22歳とした場合。学資金・満期保険金の受取総額:200万円=年40万円×5回。保険料の総額:194万760円=月1万6,173円×12か月×10年。

※6 基準保険金額とは、学資金と満期保険金の受け取り1回あたりの金額です。

●学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。また、解約返還金は多くの場合、保険料の累計額を下回ります。

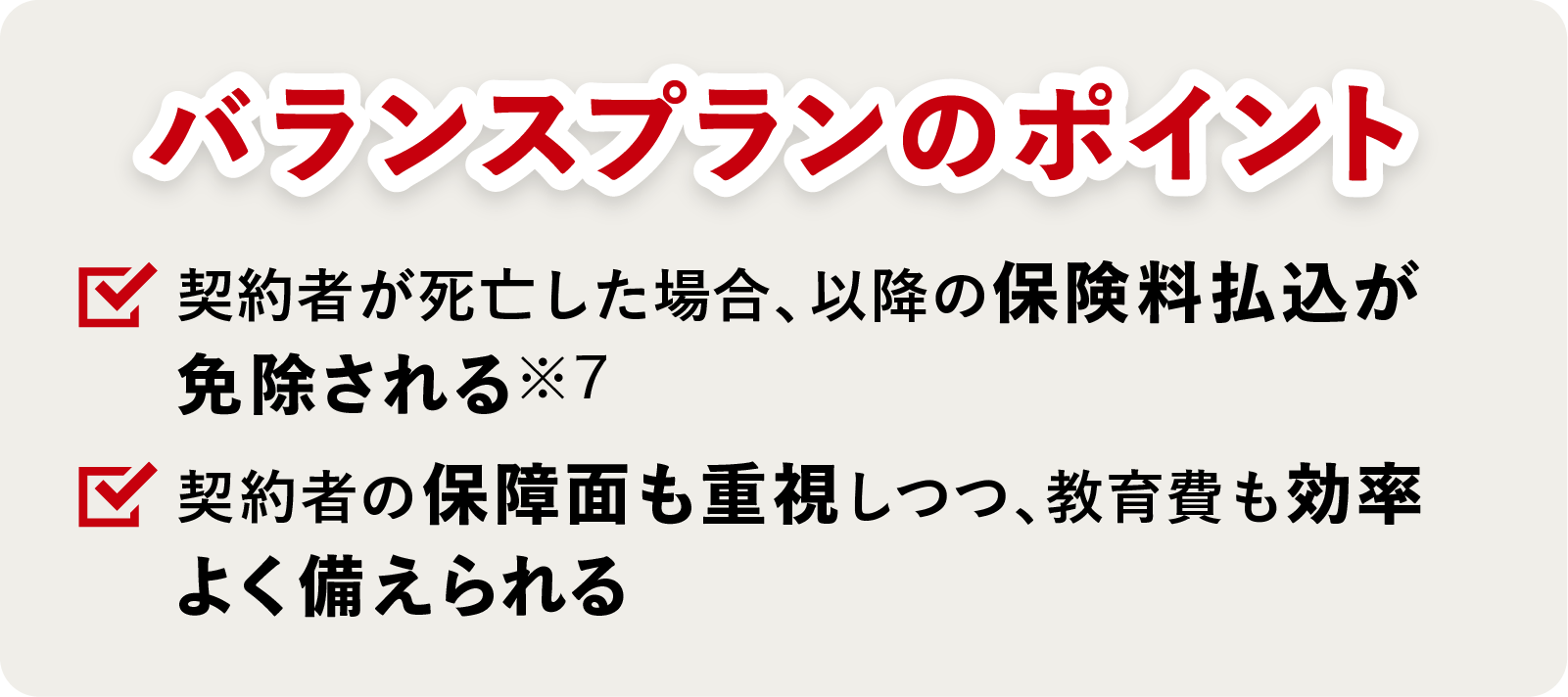

※7 保険料払込の免除の対象とならない場合もあります。

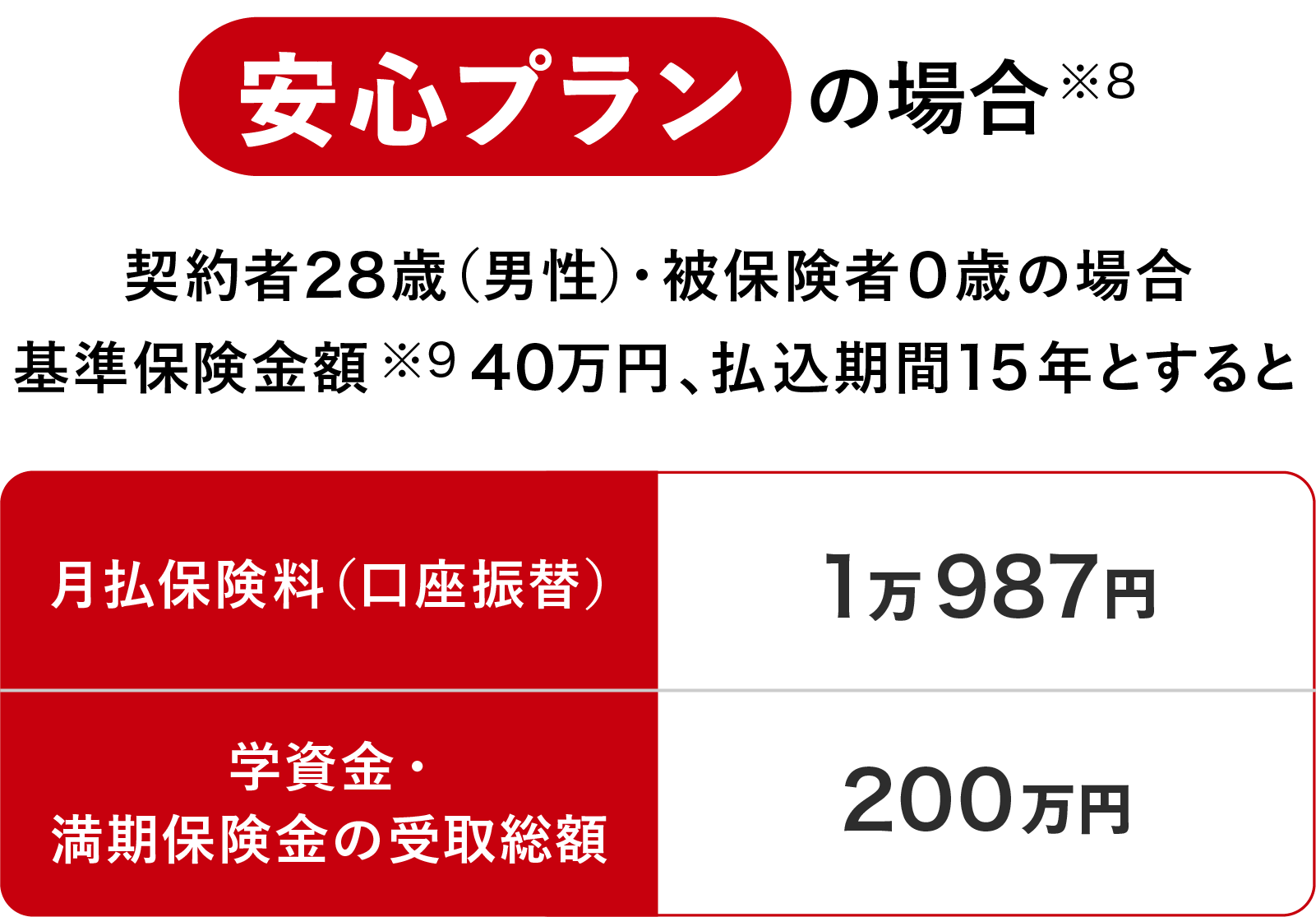

※8 学資金の受取開始年齢を18歳・満期を22歳とした場合。学資金・満期保険金の受取総額:200万円=年40万円×5回。保険料の総額:197万7,660円=月1万987円×12か月×15年。

※9 基準保険金額とは、学資金と満期保険金の受け取り1回あたりの金額です。

●学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。また、解約返還金は多くの場合、保険料の累計額を下回ります。

※10 保険料払込の免除の対象とならない場合もあります。たとえば「所定のがん」の場合、責任開始の日から数えて90日以内にがんと診断確定されたときや、上皮内がんなどは対象となりません。

さらに以上の2つのプラン以外にも、

契約者保障がなく貯蓄性を重視したシンプルプラン(MickeyC型)もあります。

写真/PIXTA

※ この記事は、ミラシル編集部が制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ この記事は、2025年7月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。