医療保険の選び方は大丈夫?30代になったら再確認してみよう。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

「社会人になって医療保険に加入した。これで、とりあえず大丈夫」と思っていても、30代くらいになると、保障内容がいつのまにか実情に合わなくなっていることもあります。医療技術の進歩により、治療のスタンダードも変わってきます。治療方法などの変化に対応した新しい保障内容やサービスがついた商品が登場してきているかもしれません。

では、医療保険はどう選び、どう見直していくべきなのでしょうか。わかりやすい解説で定評のあるファイナンシャルプランナーの大竹のり子さんが解説します。

目次

社会人になってなんとなく加入した医療保険。保障内容を覚えていますか?

医療保険は、病気やケガに備えるための保険。それは理解しているけれど、加入している医療保険でどのような場面のどのような保障がカバーできるのか、実はよくわかっていないという人も多いのではないでしょうか。

せっかく保険に入るなら、自分にとって必要な保障がしっかりカバーされたものを選ぶのが大切。また、最初に加入して放っておくうちに、今のライフスタイルに合わなくなっている可能性もあります。

医療制度や治療内容は進化し、入院日数も短くなっている。

医療技術は日進月歩です。たとえば、かつては切開しか方法がなかった手術でも、腹腔鏡や内視鏡を使った、より人体への負担が少ない術式が広がっています。体への負担が軽減され、以前なら数日の入院を必要としていた手術が日帰りで行われることも珍しくありません。

参考:厚生労働省「(令和3年度第5回)入院医療等の調査・評価分科会>短期滞在手術等基本料の対象となっている手術等 」(2021年)

そもそも、国が進める医療制度改革もあって、入院日数は年々短くなっています。厚生労働省の報告書を見ると、1999年の一般病床平均入院日数は30.8日でしたが、2019年には16.0日。20年間で入院期間は約半分にまでなっています。

このような状況から、長期入院での手厚い保障に重点を置いた保険だと、保険料にムダが生まれてしまっている可能性があります。

参考:厚生労働省「平成11年(1999)医療施設(静態・動態)調査・病院報告の概評>5 病院の平均在院日数 」

厚生労働省「令和元(2019)年医療施設(動態)調査・病院報告の概況>Ⅱ 病院報告 >表4 病床の種類別にみた平均在院日数 」

30代の今、本当に必要な保険を考えよう。

「保険の保障内容は、基本的には保険料に比例します。将来の不安にすべて保障で備えようと思ったら、保険料がいくらあっても足りない」と大竹さんは言います。そのため、「人生設計に影響が出るかもしれないリスクにだけ備える」など、保険の目的を明確にして、保障にも割り切りとメリハリが必要。検討の際の基本的なポイントをお聞きしました。

独身?既婚?子どもは?

独身であれば、病気やケガで仕事ができなくなり、収入が減る・途絶えることを想定しましょう。たとえば、賃貸で一人暮らしの人が長期入院することになれば、治療費に加えて、たとえ使っていなくても家賃も払い続けなくてはいけません。

より大きな安心を得たいなら、働けない状態がある程度続いても家賃の支払いが続けられるよう、保障を厚めにしておくとよいかもしれません。

専業主婦・主夫であれば、入院が世帯収入に影響することはありませんが、支出が増えてしまうことは多くあります。家族が外食に頼らざるを得なかったり、小さなお子さんがいればシッターを依頼したりすることになるかもしれません。家族の誰かが病気になると、治療費以外にも必然的に支出が増えてしまうのです。

「どこまで保障を手厚くするのかは、それぞれの考え方次第にはなりますが、治療費だけでなく、支出が今より増えることも想定したうえで、医療保険について考えましょう」と大竹さんは言います。

会社員?自営業?

会社員が加入する「健康保険」には、傷病手当金という制度があります。給付にはいくつかの条件がありますが、病気やケガなどで会社を休んで収入が減った場合、給与の3分の2程度を給付金として受け取ることができます。

一方で、自営業やフリーランスの人が加入する「国民健康保険」には、こうした制度がありません。病気やケガで入院をして仕事ができなくなれば、収入が断たれることになります。

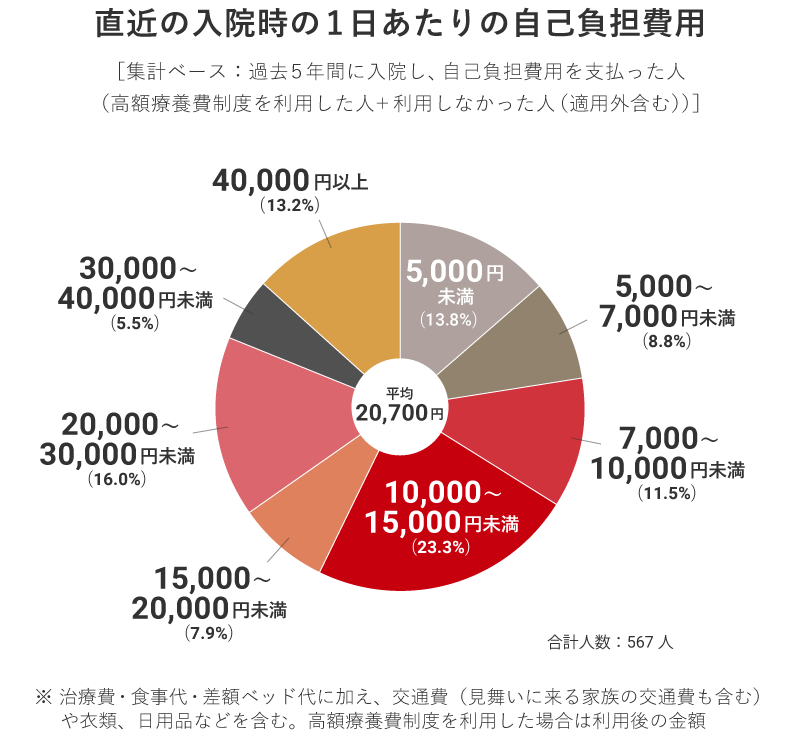

公益財団法人 生命保険文化センターの2022年の調査によると、1日あたりの入院費用のボリュームゾーンは1万円〜1万5,000円未満となっています。それを踏まえ、医療保険は入院日額1万円程度の保障があると安心できるのではないでしょうか。

※ 公的医療保険には、医療費の自己負担額に限度額を定める高額療養費制度等があり、実際に負担する金額はケースにより異なります。

参考:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をミラシル編集部にて一部加工

生命保険料控除は活用できている?

生命保険や医療保険に加入していると、所得控除の1つである「生命保険料控除」が受けられ、税金の負担を軽減することができます。現在、「生命保険料控除」には「一般生命保険」「介護医療保険」「個人年金保険」の3つの枠があり、それぞれの控除適用限度額は、所得税が4万円、住民税が2万8,000円。3つの控除を合計した限度額は、所得税が12万円、住民税が7万円です。

将来への不安を軽減させながら、同時に「生命保険料控除」を最大限活用して税金の負担も軽減させる、という意味では、3つの枠それぞれに当てはまる保険に加入するのも、選択肢の1つかもしれません。

保障の対象をしっかり確認。

そして、必ず確認しておきたいのが、自分にとって必要な保障がきちんとカバーされているか、ということです。どんな病気に対するリスクをカバーしたいのか? どこまでなら貯金でカバーできるのか? それに応じて保険商品や特約などを検討します。

保障の対象となる病気の範囲は商品によって異なりますが、現役世代の30代や女性であれば、以下の保障については、特に確認しておいたほうがよいと大竹さんは言います。

婦人科系疾病を対象とした保障。

乳がんや子宮筋腫、子宮頚がんなど女性特有の病気に対して、より手厚い保障を受けられるのが女性医療特約や女性向けの医療保険です。中には、帝王切開や子宮外妊娠の手術に加えて、鉄欠乏性貧血や関節リウマチなど女性に多い病気も保障対象としている商品もあります。

一般的に、年齢が上がるにつれて病気のリスクは高まります。また、遺伝的なリスクの高い方や気になる方は早めに加入しておくといいでしょう。

なお、一部の不妊治療は医療保険の適用になる可能性もあるので、公的連動で給付される保険商品であれば生命保険の給付対象となることもあります。

乳房再建を対象とした保障。

女性特有の病気、女性がかかりやすい病気の1つである乳がんですが、2013年7月より、乳がんで全摘手術を受けたあとの乳房再建に健康保険が適用されることになりました。ただし、乳房温存手術での再建は健康保険の適用外になるなど、再建の方法によっては引き続き適用にならないものがあります。

また、健康保険の対象であっても3割は自己負担となります。高額療養費制度があるとはいえ、経済的な負担は生じるのです。

女性医療特約や女性向けの医療保険の中には、乳房再建の費用を保障の対象としている商品もあります。乳がんのリスクが気になるという方であれば、この点も確認しておくことをおすすめします。

精神疾患を対象とした保障。

ストレス社会といわれる現在、うつ病などメンタルヘルスの不調を訴える方は決して珍しくありません。精神疾患は治療が長期にわたり、働けない状態になってしまうケースもあります。

厚生労働省が実施した 2020年(令和2年)の調査を見ると、1,000人以上の事業者の場合、過去1年間にメンタルヘルスの不調により1か月以上続けて休んだ人がいる企業は88.9 %、退職した人がいる企業は64.4%にものぼります。

参考:厚生労働省「令和2年『労働安全衛生調査(実態調査)』の概況」(2021年)

このような社会背景もあり、うつ病などの精神疾病による入院を保障対象とする「就業不能保険」といった保険も登場しています。医療保険でも、こうしたメンタルヘルス不調による入院時の保障があるものが多くあります。

通院を対象とした保障。

医療保険の場合、通院を対象とした保障は通院特約として扱われ、通院した日数分の給付金が上乗せされます。ただし、「保険の本来の役割は、自分の預貯金では支払えない、もしくは支払うことで今後の生活に大きな影響が出てしまう、ということがないように備えること。通院した際の給付金だけのために、保険料を上乗せして支払う必要性があるのかは要検討かもしれません」と大竹さんは言います。

とはいえ、がんの治療など「入院期間は短いけれど通院が長期にわたる」というケースもあります。加入している医療保険の保険料や保障内容とのバランスを見ながら検討していくといいでしょう。

先進医療を対象とした保障。

先進医療とは、厚生労働省が承認した新しい医療技術のことで、その対象となる疾病・症状(適応症)や実施医療機関は限定されています。2022年4月1日現在で84種類が先進医療として承認されています。

通常の治療と共通する部分については健康保険の適用が認められる一方、先進医療にかかる費用は全額が自己負担になりますが、一般的に先進医療は治療費がとても高額です。たとえば、体の奥にできたがんの病巣に直接アプローチする「重粒子線治療」や「陽子線治療」などは、1件あたり200万円〜300万円台になります。

先進医療特約では、1,000万円や2,000万円などの限度額内であれば、そうした治療費が全額カバーされるのです。保険の見直し時にはこうした先進医療についても確認しておくとよいでしょう。

「今は、先進医療の実施件数が少ないぶん、先進医療特約の保険料は少額に抑えられています。実際に先進医療のお世話になる確率は低いかもしれませんが、万が一必要になったときの金銭的な負担を考えると、保障としての価値が大きい特約だと思います」と大竹さんは言います。

参考:厚生労働省「先進医療の概要について>先進医療とは」

公益財団法人 生命保険文化センター「先進医療とは? どれくらい費用がかかる?」

医療保険はライフイベントの節目で見直しを。

医療保険を見直すタイミングに決まりはありません。とはいえ、医学の進歩や医療をとりまく制度の変化、社会に求められるニーズに応じて、新しい保険や特約が登場しています。3年〜4年ごとに「今の自分に合っているかな?」と契約を確認するのがいいようです。

さらに、「将来の不安に備えるのが保険の重要な役割であることを考えると、結婚やマイホーム購入、子どもの独立といった、その後の生活に大きく影響してくるライフイベントも保険を見直す1つの節目になる」と大竹さんは言います。思い当たるイベントなどがあれば、一度、加入中の保険の見直しをしてみてはいかがでしょうか。

写真/Getty Images イラスト/こつじゆい

大竹 のり子

株式会社エフピーウーマン代表取締役。ファイナンシャルプランナー(CFP(R)認定者・1級FP技能士)、マネーマネジメントコーチ。金融専門書籍・雑誌の編集者を経て、2001年にファイナンシャルプランナーとして独立。2005年4月に「女性のためのお金の総合クリニック」である、株式会社エフピーウーマンを設立。著作・監修した書籍は70冊以上におよび、最新刊に『数字が苦手でもわかりやすい!文系女子が幸せになる投資BOOK』(日本文芸社)がある。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年7月時点の法令等にもとづいたものであり、将来的に変更されることもあります。 変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。