入院費用は意外とかかる?いざというときに困らない備え方。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

「健康には自信があるから、自分が入院するなんて考えたこともない!」という20代~30代の方は多いかもしれません。しかしながら、予期せぬケガや病気は誰にでも起こりうること。

突然の体調不良は、それだけでもショックな出来事ですし、さらに治療費にまつわる経済面での心配もつきものです。育児・家事・介護などを担っている方は、誰に代わりを頼むかといった心配もあるでしょう。いざというときに治療に専念し、必要以上にお金の心配をしなくて済むためには、どのようなことを知っておけばいいのでしょうか?

本記事では、入院時にかかるお金のことや、どのような備えをしておけばよいか、自身も闘病経験のあるファイナンシャルプランナーの黒田尚子さんが解説します。

目次

- 入院ってどれくらいお金がかかりますか?

- 入院にまつわる費用。高額療養費制度があるから大丈夫?

- 民間の医療保険への加入を検討したほうがよい人は?【チェックリスト】

- 【まとめ】差額ベッド代や家事の外注費など、医療費以外にも備えよう。

入院ってどれくらいお金がかかりますか?

これまで大きな病気になったことがなく、日々を元気に過ごしている方は、入院を意識する機会は少ないかもしれません。特に20代〜30代の若い世代だとなおさらでしょう。しかしながら、病気やケガは誰にでも起こりうることです。

まずは、もし入院すると、どんな費用がどのくらいかかるのか、だいたいの目安を知っておきましょう。

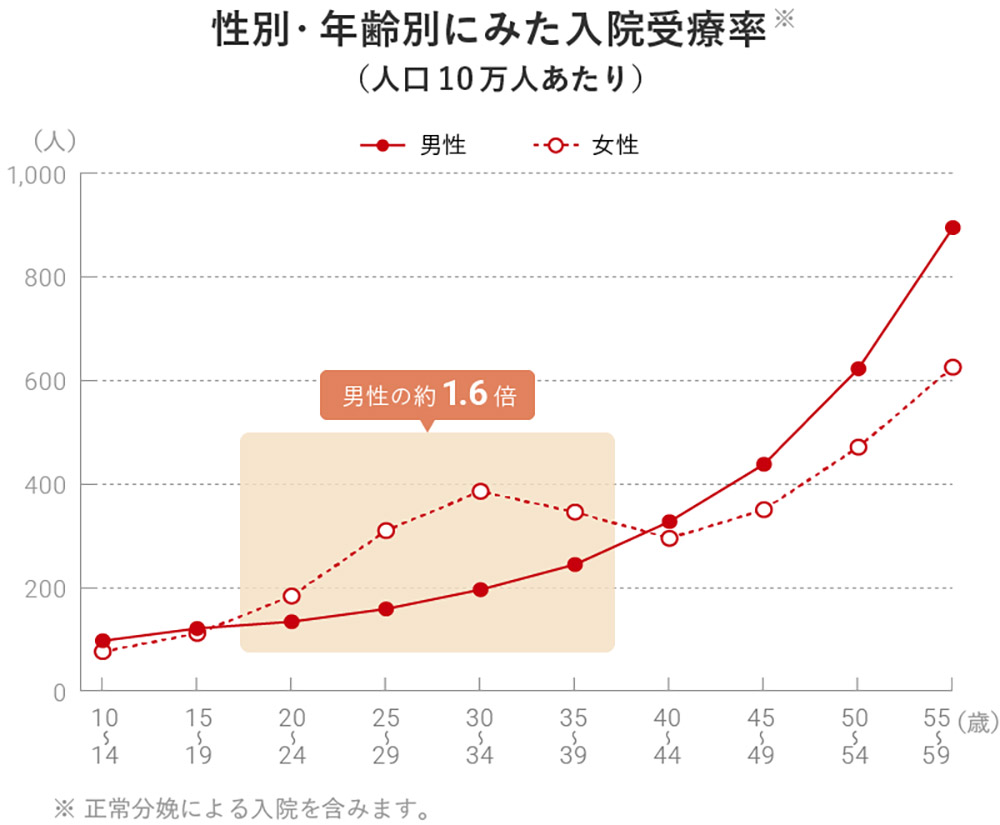

20代~30代の女性は、同年代の男性に比べて入院率が高い。

厚生労働省の「平成29年 患者調査の概況」によると、20代~30代女性が入院する割合は、同年代男性の約1.6倍となっています。

妊娠・出産が多い年代であることに加えて、乳がん・子宮筋腫など女性特有の病気も20代~30代から増加傾向にあることが原因と考えられます。

今は健康な20代~30代の女性であっても、入院は決して他人事とはいえないようです。

参考:厚生労働省「平成29年 患者調査の概況 2 受療率(1)性・年齢階級別」 をもとにミラシル編集部が作成

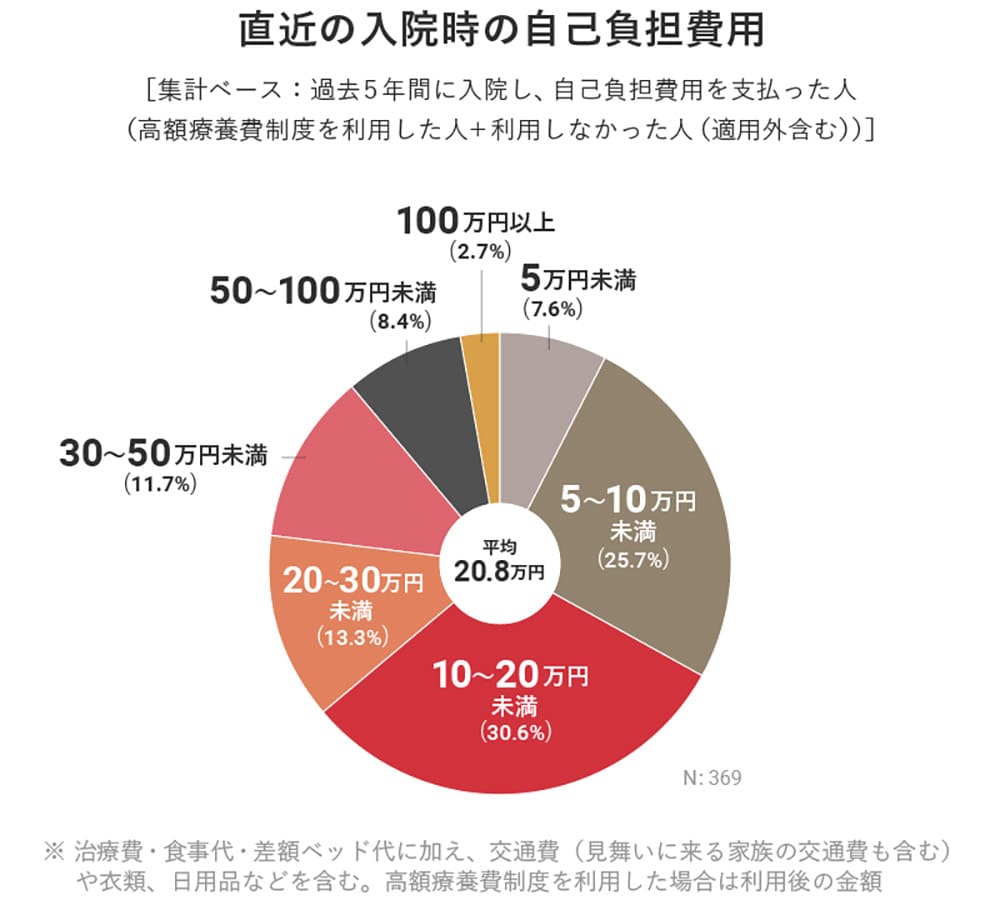

入院にかかるお金は10万~20万円が目安。

公益財団法人生命保険文化センターの「令和元年度 生活保障に関する調査」 では、下のグラフのとおり、入院時の自己負担費用は平均で20.8万円。

あくまでも平均なので、病気の種類や進行度、公的医療保険適用の治療か先進医療など公的医療保険適用外の治療か、個室の病室か複数人の大部屋か、などでも変わってきますが、入院時には10万~20万円を支払った人が多くなっているようです。

公的医療保険には、医療費の自己負担額に限度額を定める高額療養費制度等があり、実際に負担する金額はケースにより異なります。

医療費のほかに、差額ベッド代・食事代などの細々とした出費も。

入院すると、具体的にどのような費用がかかるのでしょうか。

大きく分けて次の3種類の費用がかかります。公的医療保険が適用になる医療費以外にもさまざまな費用が必要なことがわかります。

(1)公的医療保険の対象となる医療費。

入院費・手術費・診察費・投薬費など。

自己負担額は公的医療保険が適用になり1割〜3割です。

(2)病院に支払う(1)以外のお金。

差額ベッド代(個室病室や少人数病室の利用料)・入院中の食事代・テレビカード代など。

公的医療保険が適用にならないため、全額自己負担です。

差額ベッド代の平均は1日6,527円となっており、入院日数が長くなるほど高額の支払いが必要になる傾向にあります。

参考:厚生労働省「第488回 中央社会保険医療協議会資料総会(第488回)議事次第 主な選定療養に係る報告状況」 (2021年9月)

(3)病院以外に支払うお金。

病院までの交通費・入院着などのレンタル代・日用品などの購入・お見舞いのお礼など。

公的医療保険が適用にならないため、全額自己負担です。

さらには、入院が長期にわたり働けなくなり収入が減ってしまった場合、預貯金の取り崩しが必要になること、また、入院中の育児・家事・介護の外注費用が必要になることも考えられます。

人によっては、医療費よりもこれらの日々の暮らしにまつわる費用が大きくのしかかることがあるでしょう。

入院にまつわる費用。高額療養費制度があるから大丈夫?

上述のとおり、思いがけず突然入院が必要になることは誰にでもあり得ます。入院したときにかかるこれらの費用が、現実的に支払えるのか心配になる方もいるでしょう。

突然の入院にどう備えたらよいのか、公的な制度と個人で加入する医療保険、あわせてみていきましょう。

公的医療保険の高額療養費制度を活用して、負担額を減らそう。

入院といえば、真っ先に「高額な医療費がかかる!」と思われるかもしれませんが、公的医療保険には医療費の負担を一定額まで抑える高額療養費制度があります。保険診療であれば、かかった医療費の全額をすべて自分で負担しなければならないというわけではありません。

上で述べた(1)「公的医療保険の対象となる医療費」については、年齢や所得に応じて自己負担の限度額が決められています。

たとえば、69歳以下で年収約370万円~770万円の人なら、この制度を利用することで自己負担限度額は1か月に約9万円程度となります。かかった医療費のうち1割〜3割の自己負担額を、一時的に立て替えて支払う必要はありますが、限度額を超えたぶんは申請すればあとで払い戻されます。

自身の年齢・所得では限度額がいくらになるのか、申請手続きの方法などを一度確認してみることをおすすめします。

また、入院などで医療費が限度額を超えることが予想される場合は、事前に加入する健康保険組合などに申請し、「限度額適用認定証」を発行してもらいましょう。これを医療機関の窓口に提示することで、窓口での1か月の 支払いが自己負担限度額までとなります。(一部、例外のケースもあります)

高額療養費制度は有用な制度ですが、限度額までの金額は支払う必要があります。

また、適用になる費用は前述した(1)「公的医療保険の対象となる医療費」のみで、(2)「病院に支払う(1)以外のお金」、(3)「病院以外に支払うお金」も支払いが必要になるため、貯蓄や民間の保険など何かしらの備えはあったほうがいいでしょう。

民間の保険で備えよう。

個人で加入する民間の保険会社が販売する各種保険の中には、病気やケガをしたときの医療費などの負担に備える保険もあります。商品にもよりますが入院に備える保険としては下記のものが考えられます。

医療保険

病気やケガで入院したり、所定の手術を受けたりした場合に給付金を受け取ることができます。医療保障を主な目的としています。女性向けの商品もあり、女性が心配な疾病を特に手厚く保障しています。

がん保険

保障の対象となる疾病をがんに限定した医療保険です。がんと診断されたときや入院したとき、所定の手術・治療を受けたとき、また死亡したときなどに給付金・保険金を受け取ることができます。

特定疾病保障保険

がん・急性心筋梗塞・脳卒中などにより所定の状態になったとき、生前に死亡保険金と同額の特定疾病給付金を受け取ることができます。

就業不能保障保険

病気やケガによる入院など、 就業不能状態が所定の期間継続したときに、給付金を受け取ることができます。

民間の医療保険への加入を検討したほうがよい人は?【チェックリスト】

保険の基本は「必要なぶんだけ・必要な期間だけ加入する」です。そもそも自分に医療保険が必要なのか、検討することからはじめましょう。

入院費や入院にまつわるさまざまな出費があったとしても、当面の収入減などをカバーできる預貯金が十分にある場合は、まかなうことができます。

ただし、次の項目に1つでも当てはまる場合は、医療保険を検討してみるとよいでしょう。

【チェックリスト】

・預貯金があまりない。

・子どもの教育費・住宅購入資金・老後資金など将来に備えた大切な預貯金を取り崩したくない。

・個室病室など入院時にかかるお金を惜しみたくない。

・医療にかかるお金を惜しみたくない。

・国民健康保険の加入者 。

・年金生活者など、預貯金の取り崩しを避けたい。

また、育児・家事・介護 を担っている方で、入院中の代わりを引き受けてくれる人がいない場合は、シッターやヘルパーなどの費用も必要となることが考えられます。医療保険の給付金は、こうした費用に充てることもできます。

入院給付金の金額を検討する際の目安は?

近年は、入院日数は短期化する一方で、入院にかかる費用は増加する傾向にあります。入院給付金の金額額はどのくらいを目安に設定したらよいでしょうか?

参考:厚生労働省「令和元(2019)年 医療施設(動態)調査・病院報告の概況」P21 図4 病院の病床の種類別にみた平均在院日数の年次推移

参考:公益財団法人生命保険文化センター「生活保障に関する調査」2004年

参考:公益財団法人生命保険文化センター「生活保障に関する調査」2010年

参考:公益財団法人生命保険文化センター「生活保障に関する調査」2019年

30日間の入院を例に、入院1日当たりの給付金5,000円、1万円の場合を考えてみましょう。

上述したとおり、公的医療保険 が適用になる保険診療の医療費については高額療養費制度を利用することで、20代~30代で年収約370万円〜770万円の方なら1か月の医療費負担はほぼ9万円以内に収まります。(ただし、30日間の入院が同一月内である場合とします)

一括で入院給付金が給付されるタイプの保険でも、どれくらいの金額があったら、どこまでまかなえそうか具体的に考え、給付金額をいくらに設定するか検討するといいでしょう。

日額5,000円の場合。

日額5,000円×30日で、15万円の給付金を受け取ることができます。医療費の自己負担の上限約9万円は、これで十分まかなえそうです。

日額1万円の場合。

日額1万円×30日で、30万円の給付金を受け取ることができます。

医療費自己負担の上限約9万円が支払えますし、残りはほかの支払いにも充てることができそうです。

たとえば個室病室や少人数の病室を希望する場合、差額ベッド代の平均は1日6,527円。

6,527円×30日=19万5,810円となり、差額ベッド代も給付金でまかなえそうだとわかります。

どこまでを医療保険の給付金でまかないたいのか具体的に考えて、入院給付金日額を決めたらよいでしょう。

【まとめ】差額ベッド代や家事の外注費など、医療費以外にも備えよう。

突然のケガや病気で入院するなどで多額の医療費がかかった場合でも、高額療養費制度を利用すれば自己負担は収入に応じた額に抑えられます。

一方で、医療費以外の入院に関する諸費用が発生したり、入院が長期化した際に収入が減少したり、人によっては育児・家事・介護 などを外注する費用が必要になる場合もあります。病気や入院に関して困ったときの相談先(病院内の相談センター・自治体・生命保険会社の相談サービスなど)も知っておくと、いざというときに役立ちます。

これらの入院にまつわる費用をまかなうための自分の預貯金をチェックして、十分な準備ができていない場合は、民間の医療保険の加入を検討してみるとよいでしょう。まずは公的医療保険の制度を知り、さらに預貯金と医療保険の両輪で備えていくことが大切です。

なお、高額療養費制度は利用にあたって細かな条件が定められており、例外もあります。詳しくは、厚生労働省のWEBサイトなどをチェックしてみましょう。

写真/Getty Images イラスト/こつじゆい

黒田 尚子

ファイナンシャルプランナー。1969年、富山県生まれ。日本総合研究所でSEとしてシステム開発に携わりながらFP資格を取得。1998年に独立し、各種セミナーや講演などで活躍。2009年に乳がん告知を受け、自らの実体験から、がんなどの病気に対する経済的備えの重要性を訴える活動も行っている。著書に『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。