入院時にかかるのは医療費だけじゃない?知っておきたい医療費とは別にかかる諸費用。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

突然の病気やケガによる入院。体のことはもちろん、急な出費に対する経済面での不安も感じることでしょう。入院でかかるお金は、医療費だけではありません。実際の入院でかかるお金にはどのようなものがあるのでしょうか。ご自身も乳がんで入院した経験をもつファイナンシャルプランナーの黒田尚子さんに、医療費とは別にかかる入院時の諸費用について伺いました。

目次

入院時にかかるお金は医療費だけじゃない。

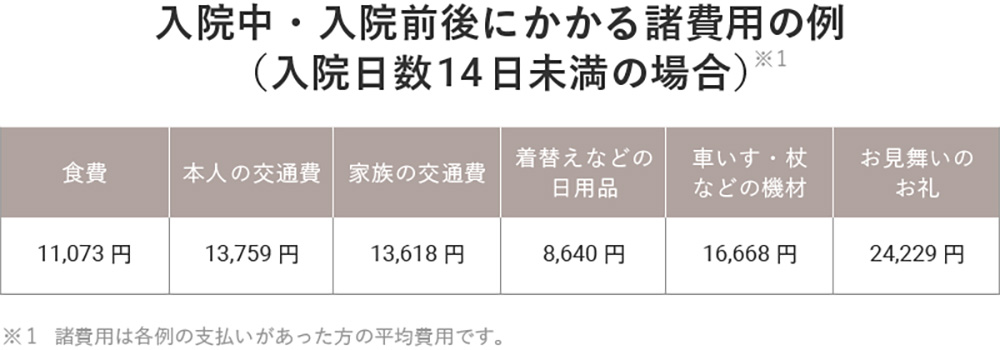

入院をすると、医療費とは別にさまざまなお金がかかります。入院中や入院前後、何にいくらくらいかかるのでしょうか。

食費

入院で医療費以外に毎日かかる費用として、まず食費があげられます。病院で出される食事は現在「入院時食事療養費」として、健康保険法等に基づき、標準負担額1食460円と定められています。1日3食で1,380円、30日入院すれば4万1,400円かかります。

病院によっては流動食などの特別食メニューもあり、1食50円程度の加算で選択できることも。治療にあたって食事制限がない場合に出前や外食を利用すれば、そのぶんのお金もかかります。

また、入院した患者の家庭における家事の役割分担の度合いによって、入院中の食費は本人だけでなく家族の外食費やお惣菜費なども余分にかかることがあります。

交通費・家族の宿泊費。

入院の前後には当然、本人の交通費がかかります。コロナ禍以降は家族などの面会を禁止している医療機関も多くなっていますが、通常、見舞いに訪れる家族の交通費もかかります。自宅から遠方への入院の場合、付き添う家族がホテルやウィークリーマンションに宿泊するケースもあるでしょう。また、本人の体調がよくないと、通常よりも交通費がかかることもあるといいます。

「病状によっては入退院時に体調が悪く、階段の上り下りなどをしなければならない公共交通機関には乗れないという患者さんもいます。家族に送迎を頼めない場合などは、交通費としてタクシー代がかかることも」(黒田さん)

着替えなどの日用品費、車椅子・杖などの機材費、Wi-Fi費用。

入院中はパジャマやスリッパ、着替えなどの日用品も必要です。また、入院生活中の娯楽のための雑誌や新聞などのほか、病衣やタオル、シーツの交換費用もかかります。車椅子・杖などの機材が必要になる場合は、その購入費やレンタル料も必要です。

このほか、病院でテレビを観る場合はテレビカード代がかかることもあります。テレビよりもネット環境下で音楽や動画、ゲームなどを楽しみたい人は、別途Wi-Fi費用が必要になることも。

「最近は、入院中もプレーヤーやタブレットなどを持ち込んで音楽や映像などを楽しむ人が増えています。都市部の病院では無料Wi-Fiを使えるところも増えていますが、Wi-Fi設備がなければ自分でWi-Fiルーターをレンタルする費用も別途かかってきます」(黒田さん)

親族などの付き添い費用。

入院中、病状によっては、24時間付き添いが必要な場合もあり、親族や知り合いなどに付き添いを頼むこともあるでしょう。その場合は、付き添いをしてくれた親族などへのお礼や交通費の支払いをすることもあると思います。親族などが対応できない場合、近年は付き添い人を雇うケースもあり、その支払いが必要なことも。

家庭サポート費用・お見舞いのお礼。

入院中の家事や育児を外部に頼む場合は、ベビーシッター代や家事代行費用などがかかります。また、入院中にお見舞いに来てくれた人たちへお礼の品を贈ることもあるでしょう。

入院時の自己負担額は増加傾向。

医療費以外にかかるこうした自己負担費用は、年々、増加傾向にあるといいます。自己負担額の1日あたりの平均は、2010年は1万6,000円でしたが、2016年には1万9,800円、2019年は2万3,300円に(※1・2)。この10年近くで約1.5倍も増加しています。

※1 治療費・食事代・差額ベッド代・本人や家族等の交通費や衣類・日用品などを含む金額。また、「高額療養費制度」を利用した場合は、利用後の金額で集計。

※2 公的医療保険には、医療費の自己負担額に限度額を定める「高額療養費制度」等があり、実際に負担する金額はケースにより異なります。

参考:生命保険文化センター「生活保障に関する調査」(2010年)・(2016年)・(2019年)

「要因の1つとして、実家を離れて都市部で暮らす人や共働き夫婦が増えていることから、これまでなら家族などが担ってくれた送迎や付き添い、家庭サポートなどの部分で、身内だけに頼ることができなくなり、外注するケースが増加したという背景が考えられます」(黒田さん)

1回の入院でかかる自己負担額の総額も、2019年の調査結果では平均20.8万円。当然、入院日数が長くなるほど自己負担額も高くなるため、5日未満の入院では平均10.1万円でも、61日以上になると平均60.9万円に(※3)。入院日数自体は1990年の平均44.9日をピークに短くなってきており、2017年には平均29.3日となっています(※4)。

※3 生命保険文化センター「生活保障に関する調査」(2019年)

※4 厚生労働省「患者調査の概況」(2017)

「近年、自己負担額は増えていますが、入院日数は短くなっています。つまり、1日あたりの自己負担額は増えているといえますね」(黒田さん)

自営業者の場合は「収入減」のリスクも。

いざ入院となると、医療費や自己負担費用などさまざまな出費も多くなりますが、働けない期間が生じることによる収入減も発生します。そうした収入減リスクについて、会社員の場合と、自営業や個人事業主などの自営業者の場合では、どのように異なってくるのでしょうか。

会社員の「傷病手当金」とは。

入院して働けない状態になったとき、会社員の場合には勤務先の健康保険から受け取れる「傷病手当金」制度があります。病気やケガにより就業不能になり、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して傷病手当金が支給されます。支給額は標準報酬月額を30で割って3分の2をかけた金額で、支給期間は最長1年6か月。通常、有給休暇を消化したあとに休業の手続きをして、勤務先の健康保険組合に申請し、審査を経て支給が決定すれば、申請書提出から約1か月~2か月後に受け取ることができます。

また、2022年1月1日から、傷病手当金の支給期間が通算できるようになりました。職場復帰など休業期間の連続・断続にかかわらず、1年6か月分の傷病手当金が受けられます。

なお、任意継続被保険者の場合は、傷病手当金の支給がされないので注意しましょう。

参考:厚生労働省「令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます」

自営業者は「傷病手当金」が出ない。

自営業者の場合は、国民健康保険に加入していますが、国民健康保険には傷病手当金のような制度が整備されていないため、収入減のリスクは会社員よりも大きくなると考えられます。原則として、自営業者の場合は傷病手当金を受け取れないため、入院で就業不能になるとまったく収入のない期間が続くことになります。そのため、長期間働けない状態が続いたときには収入減リスクがかなり高くなることがわかります。

意外とお金がかかるけど準備できてる?

最新の調査では、入院により、得る機会を逸してしまった「逸失収入」(※5)の平均額は1入院あたり32万円となっています。自己負担額も増加傾向にあるなか、こうした入院時の収入減リスクに対して、どのように備えたらよいのでしょうか。

※5 本来であれば得られたはずなのに、病気やケガなどで得られなかった収入のこと。

参考:生命保険文化センター「生活保障に関する調査」(2019年)

入院時のリスクに備える方法とは。

「リスクに備えるにはやはり、日ごろから予防に努めて、そもそも病気にならないのが一番」と語る黒田さん。適切な検査を受けたり、生活習慣病に気をつけたり、何かあれば気軽に相談できる「かかりつけ医」をもっておくことが大前提といいます。

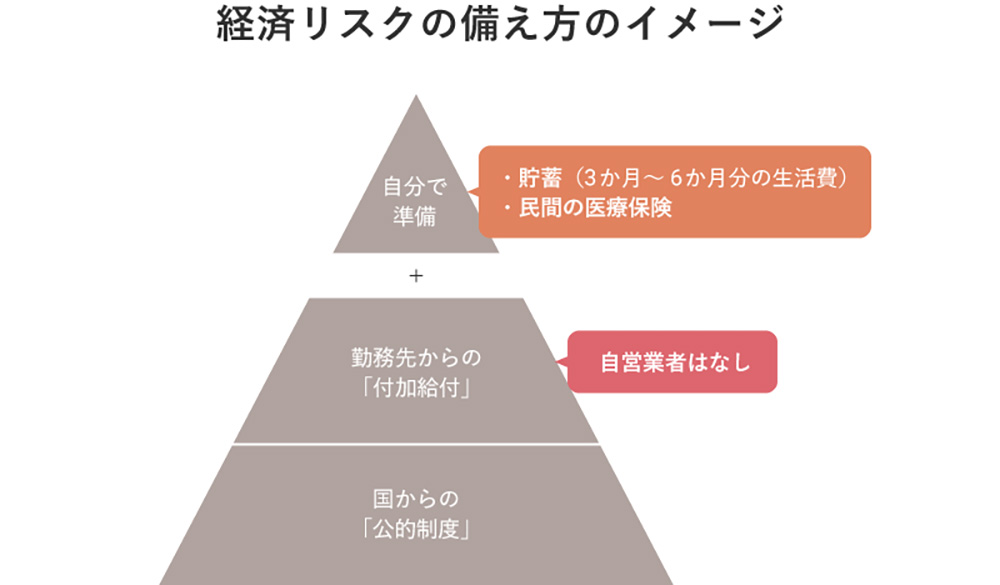

「そのうえで、エビデンス(科学的根拠)のある情報を中心に、自分に必要な情報を見極めること。病気になったときにどのくらいお金がかかるのかも知っておく。そして、経済的な備え。病気になった際に使える公的制度や勤務先の制度を確認し、預貯金や民間の医療保険をうまく活用することです」(黒田さん)

経済的備えのベースは、高額療養費制度(※6)や傷病手当金、雇用保険の基本手当などの公的制度をうまく利用すること。会社員であれば、ここに預貯金と民間の医療保険をプラスしていくイメージになります。黒田さんは、備えとして必要な貯蓄額は3か月~6か月分の生活費くらいが目安だと話します。

※6 医療機関や薬局の窓口で支払った額が、1か月で上限額を超えた場合にその超えた金額を支給する制度。

「3か月~6か月分の生活費の貯蓄が必要な理由は、公的制度の給付を受け取るまでに時間がかかるため。その期間は貯蓄で生活費をやりくりすることになります。貯蓄だけでは足りない部分は民間の医療保険でまかないましょう」(黒田さん)

参考:FP黒田尚子氏提供資料をもとにミラシル編集部にて作成

自営業者の場合は傷病手当金や勤務先からの付加給付がないため、自分で準備するぶんが会社員よりもさらに多くなります。もし長期療養になった場合、預貯金だけで備えるとしたら、貯蓄が足りなくなる可能性も。民間の医療保険で、治療が長引いたときのための保障を多めに備えておくことが大切です。

保険で備える手もある。

「最近は短期入院が増えていることから、日額でない一時金タイプの医療保険という選択肢もあります。入院日数に関係なく、日帰り入院でもまとまった給付金が受け取れるものもあります。入院は、日数がたとえ短くても、スリッパやパジャマなど日用品も必要になりますし、自己負担費用もそれなりにかかりますからね」(黒田さん)

このほか、がん・脳卒中・心筋梗塞などの重篤な病気になったときにプラスの治療給付金が付く医療保険や特約も、黒田さんはおすすめされるとのこと。

「入院時に何か1つで費用のすべてをカバーするのは大変ですが、預貯金や医療保険など、いくつかで補完し合えるといいかもしれません。共働きの夫婦なら、夫が入院して働けないという大変な期間には、妻の収入で家計を支えるのも方法の1つです」(黒田さん)

【まとめ】急な入院に備えて、無理のない保障設計を。

20代~30代は資産を増やしていきたい年代ですから、預貯金のほかに、できる範囲で少しずつ投資をはじめてもよいかもしれません。そして、無理のない保障設計が大事です。いい保険だからといって、たくさん入りすぎれば保険料がかさんで家計を圧迫することもあります。自分に必要な情報を入手しながら、保険は過不足なく賢く加入することが大切です。

写真/Getty Images イラスト/オオカミタホ

黒田 尚子

ファイナンシャルプランナー。1969年、富山県生まれ。日本総合研究所でSEとしてシステム開発に携わりながらFP資格を取得。1998年に独立し、各種セミナーや講演などで活躍。2009年に乳がん告知を受け、自らの実体験から、がんなどの病気に対する経済的備えの重要性を訴える活動も行っている。著書に『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。