老後の生活費、いくら必要?公的年金以外の収入源についても解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

平均寿命が延びて「人生100年時代」と耳にするようになり、老後生活への関心が高まっています。この記事では、老後の生活のキャッシュフローについて、ファイナンシャルプランナーの井戸美枝さんが解説します。1人暮らし、夫婦それぞれのケースについて、老後に必要な生活費がざっくりわかる計算方法をご紹介しますので、ご自身の老後資金のイメージをつかむのにお役立てください。

また、もし公的年金だけでは不安がある場合はどう補っていくか、年代別に今から準備できることもまとめました。これを読めば、今から準備できることがわかってきますよ!

目次

老後の生活費はどのくらい必要なのか?

まず老後に必要な資金とは「老後の支出」と同じ、と考えるといいでしょう。老後の支出については、総務省の家計調査などいろいろな調査があります。

しかし、これらの調査は参考や目安にはなりますが、必ずしもご自身に当てはまるとは限りません。老後の支出の内訳や金額は、1人ひとり違うからです。金銭的に余裕があればたくさんお金を使うかもしれませんし、余裕がなければ節約して生活しますよね。ですから、「自分の場合は、どのくらいかかるのか」を予測することが必要です。まずは自分にとって必要な資金を計算してみましょう。

なお、老後の資金は、「月々の生活費」と「臨時の支出」とに分けて備えておくことをおすすめしています。基本的に老後の月々の生活費は、現役時代と同じように定期的に出たり入ったりするお金、いわば「フロー(※1)のお金」に該当する部分でやりくりするイメージですね。毎月入ってくるお給料で暮らしていたように、老後も公的年金など月々入ってくるお金を生活費に充てるわけです。そして、病気や入院、手術や介護、住まいのリフォームなど臨時のお金は、いざというときに備えて貯めていたお金、いわば「ストック(※2)のお金」を用意しておきます。

(※1)毎月の給料や支出など、出入りするお金のこと

(※2)資産や貯蓄など、貯まったお金のこと

まずはフローのほうから。老後に毎月いくら生活費がかかるのか計算してみましょう。

老後資金の計算方法。

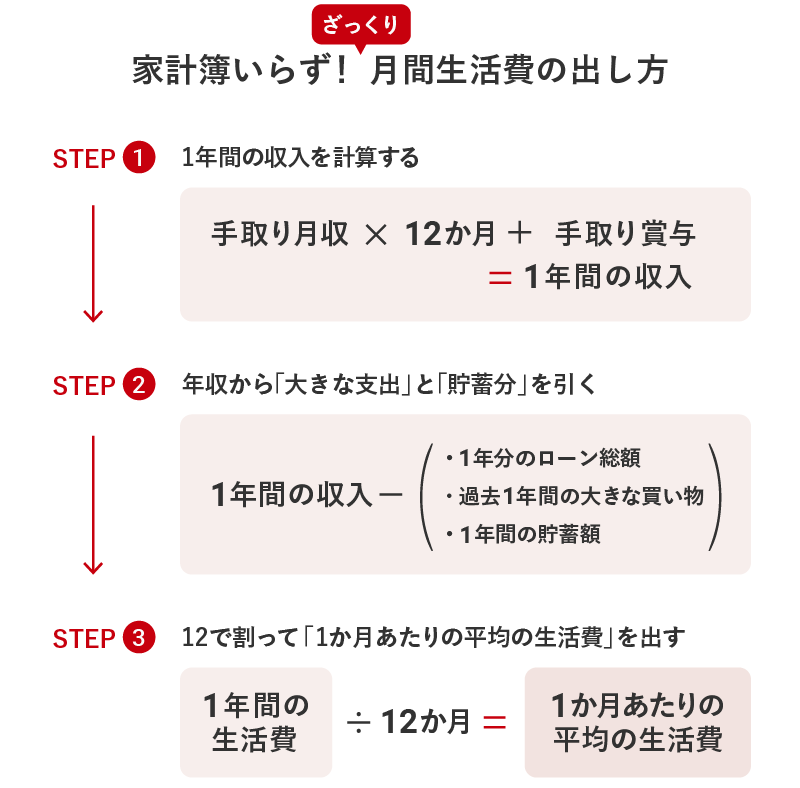

老後の生活費を知るためには、まずご自身の現在の生活費を計算してみましょう。1年あたりに使っている生活費がわかると、老後の安心への第一歩につながります。

1年あたりの生活費の計算には、家計簿をつけていただくのがおすすめですが、老後に必要な資金について目安だけでも今すぐ知りたい! という方にご紹介しているのが、「家計簿なしで月間の生活費を出す方法」です。

この計算式を使えば、月額のだいたいの生活費が算出できます。

ただし、これはあくまでも総額であり、内訳がわかりません。家計簿をつけておくことで、何にいくら使っているのかという内訳が、目で見てすぐにわかります。内訳がわかると、今後の計画を立てるときに役立ちます。スマートフォンで簡単に支出がわかるアプリもあります。家計簿をつけることを習慣にしてみてくださいね。

さて、これで現在の生活費がわかりました。この金額が人によってさまざまなため、老後の必要資金も人によって違ってきます。

さっそく定年後の生活費をシミュレーションしてみましょう。ファイナンシャルプランナーとして、私はよくこんなアドバイスをしています。それは「老後の生活費は、現役時代の70%程度に抑える」という話です。このくらいの金額を定年後の生活費と考えると、無理がないのではないかと考えています。まずは、先ほど算出した1か月あたりの平均の生活費に0.7をかけてみてください。その金額を、老後に必要な生活費と考えると、1つの目安になるのではないでしょうか。

夫婦の老後資金を考える際のポイント。

夫婦で老後資金を計算するときは、1人ずつの計算はもちろん、世帯全体の収支も計算しましょう。先ほどご紹介した計算式を、夫婦の場合の収入と支出で算出してみてください。共働き夫婦の場合、世帯全体の収支を知らないという方もいるのではないでしょうか。

たとえば、「夫は住宅ローン、食費は妻が支払う」などのように、支出を分担していることがよくあります。自身が担当していない支出は、よくわからないブラックボックスになっていたりしませんか。しかし、老後の生活費について安心しておくためにも「世帯全体の固定費・変動費を把握すること」が大切です。

ここで注意しておきたいこととしては、「夫婦の老後の生活費」は計算しても、妻1人の期間を忘れがちということ。男性と女性の平均寿命を考えると、一般的に夫が先に亡くなる可能性のほうが高いですよね。つまり、「夫が亡くなったあと、妻が亡くなるまでの期間」も含めて夫婦の老後なのです。妻が一人暮らしになる期間の生活費も計算に入れて、考えてくださいね。

また、その期間の介護費用についても忘れずに。妻が1人で暮らす期間は、健康寿命と平均寿命の差の期間にあたり、病気やケガのリスクが高まるため、医療や介護にお金がかかる確率が高くなります。その点からも、夫と死別した場合、そのあとに残された妻の介護費用について準備をしておくことも必要です。

参考:厚生労働省「厚生労働白書-令和時代の社会保障と働き方を考える-」(令和2年)

単身の老後資金を考える際のポイント。

こちらも基本的な考え方は夫婦の場合と一緒です。同じように先ほどの計算式で「1か月あたりの平均の生活費」を算出しますが、住居費のような固定費は、1人であるぶん、支出に対して割合が高くなりがちです。その点を踏まえると、単身のほうが負担感は強くなるかもしれません。

また、単身の場合、特に医療・介護の面で、多く資金を準備しておく必要があります。配偶者や(子どもがいない場合は)子どもにサポートしてもらうことができないぶん、老後は誰かにお金を払ってケアをしてもらう場面が出てくるかもしれません。予備費として、少しでも多く用意しておくようにしましょう。

参考:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」(▼ 詳細はこちら)

老後も安心して暮らすためのコツ。

老後に必要なお金がわかったら、次は老後に入ってくるお金にはどんなものがあり、いくらになるかを計算しましょう。職業によりますが、退職金のほか、公的年金に加えて企業年金などが収入になる方は、多いのではないでしょうか。ほかにも、個人年金を積み立てている人もいるかもしれません。

まず、公的年金ですが、毎年の誕生月に「ねんきん定期便」が届きます。50歳以上のねんきん定期便には、「もらえる年金の見込み額」が書かれています。また、退職金や企業年金は、会社の人事部や総務部に自分の場合の予想額を聞いてみましょう。企業年金がもらえる場合は、定額でもらえる確定給付型なのか、自分で運用する確定拠出型なのかも確認を。

次に、「老後にもらえる予定のお金」を合計してみましょう。老後に受け取る公的年金からも、健康保険料や介護保険料、所得税や住民税などが引かれます。収入や家族構成によって引かれる金額は違ってきますが、だいたい額面の年金額の8割5分から9割くらいが実際に手元に入ってくる、と考えるとわかりやすいと思います。

参考:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」

わかりやすくするために概算として年間の年金額に0.9をかけて、税抜き後の年金の手取り額を計算します。そして、それが何年分必要なのか想定します。早期退職なのか、定年まで働くのかなど、人によって違いますよね。そのほかに企業年金や個人年金などがあれば、それもプラスします。

次に手取りのお金の合計から、退職後の生活費(こちらも退職後の年数分の想定を合計)を引きます。プラスなら生活費はまかなえますが、マイナスならそれが生活費の不足額となります。

ここまでは基本の生活費です。はじめにお話ししたように、それ以外にも「臨時の支出」がありますよね。そのメインとなる項目は、医療や介護のお金です。介護期間や要介護度などで金額は違ってきますが、定年後から亡くなるまでに、医療や介護に必要な平均の金額は合計800万円と言われています。さらに、旅行などのイベントも望むなら、生活費の臨時の支出額にその金額もプラス。これらの「臨時の支出」は、貯蓄分(ストック)として備えられるよう、老後まで貯めておいたほうがよいでしょう。

参考:生命保険文化センター「生命保険に関する全国実態調査」(2018)(▼ 詳細はこちら)

参考:厚生労働省「医療保険に関する基礎資料 参考2 生涯医療費 」(平成29年度)

次に、現役時代に比べて収入が減るであろう退職後のお金のやりくりのコツについてもご紹介します。

1.収入を増やす。

老後になっても、自分のできる範囲で働く。これが一番手っ取り早く収入を増やす方法です。足りないぶんを補うためには、確実です。もちろん、フルタイムでなくても構いません。定年後も働き続ければ、「フローの収入」が増えることになります。再雇用や転職、場合によっては起業という方法もあります。どんな働き方を選ぶかは、退職までにリサーチしておきましょう。

また、若いときから備えておいて、それを老後の収入とすることも大切です。この後に解説しますが、iDeCo(個人型確定拠出年金)やつみたてNISA、個人年金保険などの方法があります。これも老後の収入を用意しておくことになりますね。

2.支出を減らす。

まずは、あまりがんばらなくても済む形で支出を減らす方法を考えるのがいいと思います。がんばりすぎてしまうと長続きしませんし、なによりストレスになってはよくないですよね。老後を迎える前から、自分のお金の使い方の習慣を知っておくと対策しやすくなります。今から家計簿をつけることを習慣にしましょう。ムダな支出に気づきやすくなりますよ。

また、住宅費、通信費や生命保険・損害保険の保険料などの固定費も見直してみましょう。電話についても料金プランの見直しや、固定電話が本当に必要なのかどうか、この際見直してみてもいいかもしれません。また、サブスクリプションサービスの課金や作ったけどほとんど使っていないクレジットカードの年会費などにお金を払っていないかも見直しておきましょう。ちょっとした心構えでだいぶ違いますよ。

3.貯める・資産の活用。

老後もお金を貯める方法として、株などの値動きの大きな商品での運用益をあてにすることに関しては、慎重に考えましょう。よほど資金に余裕がある方の場合を除いては、私はあまりおすすめしていません。運用などで収入を増やすにしても、長期で、時間も投資地域も分散できる投資信託などで行いましょう。

資産の活用として考えられるものは、不動産の活用などが挙げられます。すでに持ち家の住宅ローンを完済し、ご自身の所有になっているのであれば、その家を賃貸物件として貸し出すなどの活用が考えられますよね。ずっと人が入ってくれるような物件であれば、それで家賃収入を得るという手段も考えられます。

ただし、配偶者や子どもたちに継承してプラスになる資産であれば所有しておけばいいのですが、相続税を考慮するとマイナスになるような資産は処分することも検討しておきましょう。

老後の生活費を上手に貯めるコツ。

老後資金は退職後に工面するものではありません。お金は急に貯まるものではないからです。若いうちからコツコツたくわえていきましょう。どうやって老後資金を貯めていけばよいか、年代別にまとめました。具体的には、主に次の方法があります。

積み立てについては、一般的にはどれも早くはじめるほうがいいのですが、若い年代ほど転職や出産による休職や退職などによって、今と状況が変わる可能性がありますよね。掛け金や積み立て額を調整しながら、積み立てを続けましょう。

- iDeCo……自分で積み立てる私的年金制度。ただし、引き出しは原則60歳以降

- つみたてNISA……少額からはじめられる、長期積立・分散投資を支援するための運用益の非課税制度。解約・売却の融通も利く。ただし、元本割れのリスクや、損失が出た際に税制上の恩恵が得られないなどのデメリットも

- 預貯金……銀行の自動積立定期や給与引き去りタイプの貯蓄など。元本割れのリスクはほとんどなく安全性は高い。ただし、元本保証があるぶん、一般的に金利は低い

- 個人年金保険……払い込んだ保険料を老後の年金にする保険商品。解約する場合に受け取れる返還金(返戻金)が払込保険料を下回る場合があるなど、いわゆる預貯金とは違う点に注意

50代~

いろいろな資産形成の方法がありますが、この世代であればまずはつみたてNISAを検討してみてはいかがでしょうか。たとえば、想定利回り(年率)が3%だとして、毎月3万3,000円ずつ積み立てた場合、それを20年続けたら、70歳ぐらいには最終積立金額が1,000万円ぐらい(1,083万3,966円)になっている可能性があります(※)。医療や介護のためのストックのお金になりますよね。なお、iDeCoは60歳までしか加入できませんので、積立期間が短くなるため、おすすめはできません。

※ 価格変動などのリスクが伴います。

40代

40代には、iDeCoや個人年金保険ですね。一般的に、40代は仕事の面では安定していますが、教育費が増えたり住宅ローンがあったりと出費が多い年代と言われています。なにかとお金もかかることが多く、やりくりが大変な時期でしょう。

この世代は、ある程度決まった金額を毎月貯められるものがおすすめです。子どもがまだ中学・高校ぐらいだとして、住宅ローンもあるようでしたら、家族に対してのリスク対策として、30代後半から40代にしっかり死亡保険にも入っておくことをおすすめしています。

30代

30代であれば、つみたてNISAやiDeCoを検討しましょう。30代は20代より仕事も安定し、収入も増えていることでしょう。そこで20代でおすすめしたつみたてNISAの利用に加えて、iDeCoで資産形成をすることもおすすめです。理由としては、資産形成を早くからはじめることで、リスクを抑えつつ、長期的に投資の効果が得られやすいからです。

「年金とつみたてNISA、iDeCoだけだと不安」という場合は、30代後半から個人年金保険をはじめてもいいかもしれません。個人年金保険に加入しておくことは、いわば「公的年金以外にもう1つの私的年金をつくること」とも言えます。支払期間などの面で負担ではないか、また、解約すると返還金(返戻金)が払い込んだ金額を下回るリスクも検討したうえで加入するといいでしょう。

20代

20代であれば、まだ収入はそれほど多くはないものの、投資にかけられる時間を味方につけられるので、積立投資専用の運用益の非課税制度である、つみたてNISAの利用などを検討してみましょう。つみたてNISAは、ご自身の経済状況が変わったときなど、必要なときに解約できるのがメリットです。老後の資金を積み立てるのなら、iDeCoもおすすめです。ただ、原則60歳まで解約ができません。

その点では、臨機応変に対応できるつみたてNISAを候補にしながら、まずは預貯金をしていく方法がよいのではないでしょうか。預貯金は、投資・運用ではないので、増えたり減ったりするわけではありませんが、いつでも必要な資金が引き出せます。

写真/Getty Images イラスト/岡田丈

井戸 美枝

ファイナンシャルプランナー・社会保険労務士・産業カウンセラー

相談、講演、執筆活動などを中心に、複雑なお金にかかわる動きをかんたんに読み解く経済エッセイストとして活動中。著書に『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP )ほか多数。

参考:総務省「家計調査」2020年度

P11「表Ⅰ-2-2 世帯主の年齢階級別家計収支(二人以上の世帯のうち勤労者世帯)-2020年-」二人以上の世帯(うち勤労者世帯)の消費支出(2020年平均)305,811円

P19 「2 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯) 」65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出224,390円

224,390円÷305,811円=0.733(約70%と想定)

参考:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」

P5「図1 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 -2020年-」の社会保障給付 219,976円-非消費支出(税金や社会保険料)31,160円=手取り188,816円

手取り188,816円÷額面219,976円=0.858(手取りは額面の85.8%)

同様にP5「図2 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支 -2020年-」の社会保障給付121,942円-非消費支出(税金や社会保険料)11,541円=手取り110,401円

手取り110,401円÷額面121,942円=0.905(手取りは額面の90.5%)

参考:生命保険文化センター「生命保険に関する全国実態調査」(2018)

1人あたりの介護費用(公的介護保険サービスの自己負担費用を含む)は約500万円となっています。内訳は毎月の介護費用が7.8万円(P191)、介護期間が平均4年7カ月(P188)で計429万円。さらにバリアフリーに対応した住宅への改修など、一時的な費用が約69万円(P190)です。

厚生労働省「医療保険に関する基礎資料 参考2 生涯医療費 」(平成29年度)

P1から65歳以上の年齢階級別医療費は1,577万円。自己負担分を平均して2割負担と考えると315.4万円(おおよそ300万円)

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2021年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。