子どもの将来に備えたい!我が家に合う学資保険の選び方って?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

学資保険は、満期保険金などの受取額の返還率が高いタイプや、万一の保障が充実しているタイプなど、さまざまな商品があります。どうやって選ぶのが正解なのか、頭を抱えてしまう人もいるのでは?

お子さんの将来に向けたマネープランの柱となる学資保険。大事な選択で失敗しないためのポイントを、6人のお子さんのママでもある、ファイナンシャルプランナー・橋本絵美さんに聞きました。

目次

まずは学資保険の特徴・しくみを知ろう!

学資保険は、子どもの将来に向けて教育費を計画的に備えることに適した保険商品です。まずはその特徴としくみを知っておきましょう。

子どもが小さいときから、教育費を準備できる

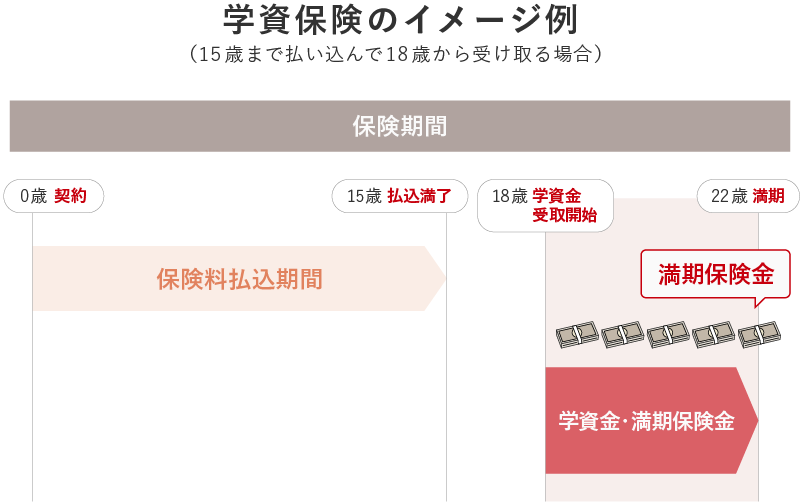

多くの場合、子どもが小学校に入学する前ごろまでに学資保険に加入します。そこから毎月保険料を払い込み、大学への進学準備などでお金がかかる18歳に満期を迎え、満期保険金を受け取るケースが多くなっています。

中学、高校入学の時点で、「学資金」などとして受け取ることができる学資保険もあります。

万一に備えた保障がある。

教育費の準備が主な目的であっても学資「保険」。その名のとおり「万一のときに保障が受けられる」ことも大きな魅力です。学資保険で備えることができるのは、主に次のような保障です。

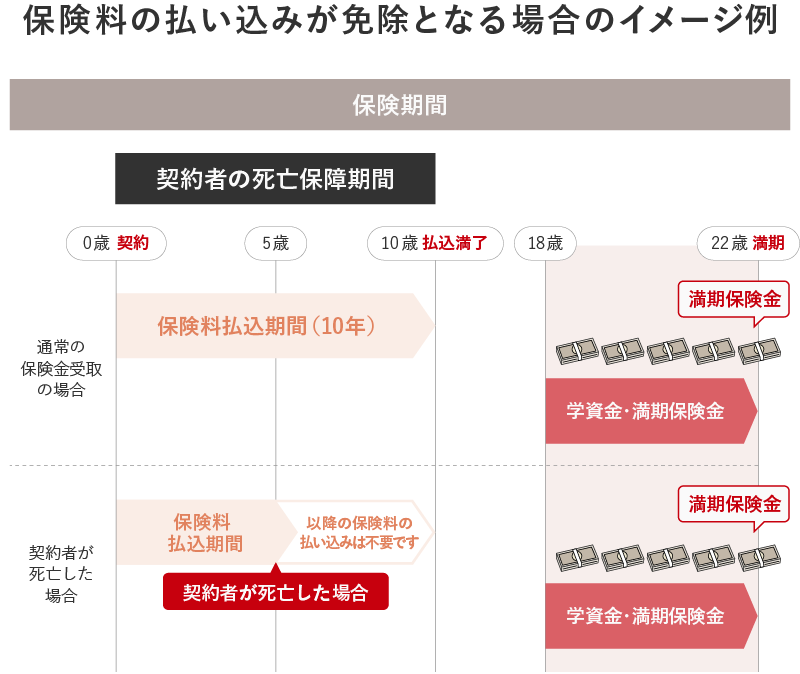

契約者に万一のことがあったときの保障。

契約者となっている親権者が死亡したり、所定の高度障害状態になったりした場合、タイプによっては保険料払込免除の保障があります。被保険者が生存している場合、学資金や満期保険金は予定どおりに受け取れるので安心です。また、学資保険が満期を迎えるまで育英費用として所定の年金が給付される特約を付けられるタイプもあります。

学資保険に加入するとき考える4つのポイント。

学資保険は、最初に決めたプランをあとから見直したり、変更したりすることが難しい保険です。加入する前に、次のようなポイントをしっかり考えておきましょう。

ポイント1.誰を契約者にするか?

学資保険の契約は多くの場合、両親のいずれかが契約者となり、子どもが被保険者となります。

契約者が死亡した際などには保険料の払込免除の保障がある学資保険の特徴を踏まえて、「誰が亡くなったら家計が困るか」ということを念頭に、一家の大黒柱を契約者にするとよいでしょう。

共働きの場合はどう決めればいい?

最近は共働き世帯も増えています。両親どちらに万一のことがあっても学費が準備できるように、父親が契約者のものと母親が契約者のものと2本立てで契約したり、契約者を「上の子は父親」、「下の子は母親」にわけたりするという方法などもあります。

ポイント2.いつ加入するか?

学資保険の加入には、契約者・被保険者ともに年齢制限が設けられています。

被保険者の子どもの年齢制限は、出生前から12歳までとしている学資保険が多くなっています。祖父母が孫のために学資保険に加入したいと考える場合もありますが、契約者の年齢上限が50〜65歳で設定されている場合もあるので、いつでも契約できるわけではないことに注意しましょう。

加入によい時期はある?

学資保険は、保険料払込満了から満期保険金等の受け取りまでの期間が長くなるほど、受け取る保険金が増えることになります。そのため、保険料は早めに払い終えてしまうと、より返還率が高くなるといえるでしょう。

そして、保険料の払い込みは家計に負担をかけるのも事実。子どもが小さいとき、もしくは妊娠中から保険料を払い込みはじめ、学費がかかりだす時期より前に払い終えてしまうのが理想的だと思います。

ポイント3.毎月の保険料をいくらにするか?

教育に必要なすべてのお金を学資保険で備えようとすれば、毎月の保険料が高くなり、家計を圧迫してしまいます。学資保険の保険料は、家計の状況に応じて「今月は増やす、来月は減らす」などの変更はできません。

無理のない範囲で一定の保険料を払い込みながら、家計に余裕ができたときには貯金したり、投資にまわしたりして少しずつお金を準備していくことが理想的です。

保険料の払込期間はいつまでに終えればいい?

子どもにかかる教育費は、年齢が上がるにつれて増えていく傾向があります。小学校高学年からは学習塾の受講費、中学・高校では部活動にもお金がかかります。学資保険の保険料の払込期間は、一括払、全期払のほか、5年間、10年間といった短期払も選ぶことができますので、ご家庭の事情に応じて早めに支払いを終えられれば、その後の家計に少し余裕が生まれるでしょう。

ポイント4.特約は必要か?

学資保険には子どもが育英年金を受け取ることができる特約、子どもの医療保障などの特約を付けられるものが多くあります。学資保険による教育費の貯蓄をどこまで重視するのか、将来のリスクにどこまで備えるかは、それぞれの家庭のマネープランや考え方によって異なるので、付けるべき特約に正解はありません。

しかし、あまりに保障を重視して特約を手厚くすると、満期保険金の返還率(返戻率)を下げてしまいます。受け取れる金額が払い込んだ保険料より低くなる可能性が高くなるので、「学資保険に入る目的は何か」を軸に本当に必要な特約を選びましょう。

子どもの医療保障特約は必要?

子どもの医療費については、国の医療保険制度では義務教育就学前まで2割負担となっていますが、各自治体によって医療費の助成があります。自治体ごとに助成の内容は異なりますが、ある一定の年齢まで、子どもの医療費はかからない場合が多く、支払う場合でも低額で済むことから、医療保障特約は不要と考える方が多いかもしれません。

しかし、医療保障特約を付けていれば、公的な助成の適用外となるような事象 が発生しても、かかった費用が給付金でカバーできるという側面もあります。住んでいる自治体の助成内容と医療保障特約の保障内容をチェックしながら、特約の必要性を検討してください。

学資保険選びではココをチェック!

学資保険でチェックしておきたい点は、

- 学資金を受け取る時期

- 返還率

- 途中解約した場合のデメリット の3点です。

それぞれの家庭のライププランと照らし合わせながら、最適な学資保険を選んでください。

1.学資金を受け取る時期。

子どもの成長にあわせてタイミングよく活用できるように、学資保険では学資金や満期保険金の時期が設定されています。

満期の設定で多いのが「18歳満期」と「22歳満期」。ほかにも「17歳満期」「20歳満期」といった商品もあります。

17歳満期の場合、受験シーズン、合否が明らかになるせわしないタイミングではなく1年前に満期保険金を受け取れるので慌てなくてすみます。推薦入試・AO入試では秋に実施されるケースも多く、入学金を少し早めに用意しなければならないケースもありますが、そのような場合にも有効に使えます。

18歳満期

高校を卒業して大学に進学する時期にあわせて満期保険金を受け取れます。受験費用・入学金・授業料などに充てることができます。

22歳満期

大学を卒業する22歳で満期を迎えるタイプ。22歳に満期保険金を一度で受け取るかたちだと大学までの学費に使えないので注意が必要です。ただし、大学在学中にも必要な教育費を定期的に受け取れるタイプもあるほか、大学院への進学を考えている場合はその学費に使えます。

2.返還率(返戻率)

返還率(返戻率)とは、「支払った保険料の総額」に対して「受け取れる学資金や満期保険金などの総額」を示す割合です。

返還率が100%を超えている場合は支払った保険料の総額よりも多い保険金が受け取れます。反対に、返還率が100%未満の場合は、満期保険金額が払い込んだ保険料の総額を下回る状態です。

返還率は学資保険の運用期間・満期・保障内容によって異なりますが、保障が充実しているタイプでは返還率は100%を割り込むことが多いといえます。学資保険の目的が教育費の確保ならば、特約を付けない商品を選ぶ必要があるでしょう。

返還率が100%を超えている場合。

「支払った保険料の総額」 < 「受け取れる保険金」

返還率が100%よりも少ない場合。

「支払った保険料の総額」 > 「受け取れる保険金」

【例】支払った保険料の総額が200万円のケース

返還率105%ならば、200万円×1.05=210万円

返還率95%ならば、200万円×0.95=190万円

3.途中解約した場合のデメリット。

学資保険は保険料を10年、15年と長期間、払い込んでいきますが、その間に家庭や子どもを取り巻く状況が変わる場合もあります。

学資保険を途中で解約する場合、いくつか気を付けておかなければならない点があります。

| その1 | 学資保険で受けられていた保障がなくなる | 学資保険を解約することで契約者への死亡保障がなくなるほか、子どもへの医療保障を付加していた場合にはその保障が受けられなくなる。 |

|---|---|---|

| その2 | 解約返還金は支払った保険料の総額を下回る | 保険料の一部はすでに保障に充てられてきたので、支払った保険料のすべては戻ってこない。 |

| その3 | 子どもの年齢によっては再加入できなくなる | 学資保険の加入には年齢制限があるので、契約者・子どもの年齢によっては再加入できなくなる。 |

解約返還金から保険料を立替えできる制度、保険料の支払いを停止してそれまで支払った保険料の範囲内で保障が受けられる制度もあります。もし保険料の支払いが続けられなくなってしまった場合も、すぐにあきらめて解約してしまうのではなく、一度、保険会社や専門家に相談するのがおすすめです。

学資保険と組み合わせて活用したい、教育費の貯め方。

教育費を準備する方法は、学資保険だけではありません。

学資保険のデメリットとなりうる「使いたいときにお金がおろせない」「満期保険金を受け取るには、基本的に一定の保険料を払い続ける必要がある」というポイントをフォローするためにも、貯蓄型生命保険、銀行預金、投資という3つの方法を併用して教育費を貯めていくのがおすすめです。

まとめ

学資保険は契約満了までの10数年〜20年以上もの期間、家庭のマネープランの柱の1つになります。契約する際は、子どもの成長にあわせてタイミングよくお金を受け取れるようなプランを設定し、家計に負担をかけ過ぎないよう毎月の保険料などをよく検討していきましょう。

また、教育費を効率的に貯めるため、学資保険以外の方法を積極的に併用していくのもおすすめです。無理のない計画を立て、子どもの将来に上手に備えていきましょう。

写真/Getty Images

橋本 絵美

はしもとFPコンサルティングオフィス代表。ファイナンシャル・プランナー、お片づけプランナー。

慶應義塾大学商学部卒。2男4女を育てるママFP。子どもは宝であり、安心してもう1人子どもを産めるようにサポートしたいという思いからFPとなる。実践にもとづく「貯まる家計のしくみづくり」が好評。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。