もらえる年金が少なくて不安……。フリーランスのライターがFPに保険相談してみた。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

老後の資金について不安を抱える人は少なくないでしょう。特にフリーランスは、新しい働き方の一環として政府に後押しされている一方で、年金などの社会保障制度が会社員とは異なり、老後への備えが必須といえます。自身もフリーランスであり長年多くの方の相談にのってきたファイナンシャルプランナーの豊田眞弓さんに、漠然とした将来への不安を抱える40代の男性ライターが、リアルな悩みを相談しました。

目次

社会保険だけじゃ将来の備えに足りない可能性あり?

――会社を辞めてフリーランスのライターとして独立し、10年ほど経った今、日々の生活はそれなりにできていますが将来の備えが少ないです。収入に波があり、いつお金が必要になるかわからないこともあって、長期的な貯蓄や運用という視点がなかなか持てずにここまで来てしまいました……。

私もフリーランスという立場なので、その気持ちはよくわかります。

――老後のためには、公的年金だけでなく自分でも多額の備えが必要だと聞いたことがありますが、実際のところどうなのでしょうか?

2018年の家計調査では、無職の高齢夫婦世帯(夫65歳以上、妻60歳以上)における平均的な実収入が22万2,834円、実支出は26万4,707円と報告されています。毎月約4万2,000円の赤字が発生するので、その赤字を埋められるような十分な備えが必要だったといえます。

それが最近の家計調査では数値が大きく変わっており、2021年には、無職の高齢夫婦世帯(夫婦ともに65歳以上)における平均的な実収入は23万6,576円、実支出は25万5,100円と、毎月の赤字は約1万8,000円程度。コロナ禍による影響のある数値とはいえ、赤字額は3年前の半分以下になっています。

しかし、残念ながらというべきか、フリーランスにこの試算はまったく当てはまりません。

参考:総務省統計局「家計調査年報(家計収支編)」(2018年)

参考:総務省統計局「家計調査年報(家計収支編)」(2021年)

――薄々感じていましたが、やはりそうなんですね。

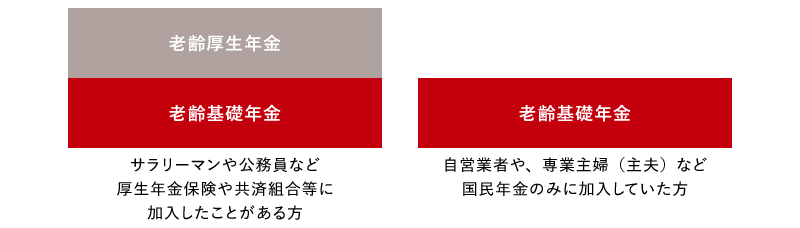

まず、老後の収入源である年金の額が大きく違いますね。日本年金機構の発表では、夫婦2人分の標準的な年金額が月額21万9,593円(2022年4月分から)とされています。これは、夫婦どちらかが会社員であるという前提のもと、平均的な収入で40年間就業した場合に受け取れる老齢厚生年金(厚生年金)と2人分の老齢基礎年金(国民年金)の満額から導かれています。

参考:日本年金機構「令和4年4月分からの年金額等について」

参考:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(2022年)

しかしフリーランスの場合、厚生年金への加入ができません。したがって、将来老齢基礎年金しか受け取らない場合、その収入は満額でも月額6万4,816円、年額77万7,800円(2022年度の場合)となります。ただし、会社員だった期間がある人の場合は、その期間の厚生年金分が上乗せされます。

――会社員がもらえる年金の平均額が20万円ちょっとなら、最初から国民年金だけの自営業やフリーランスの場合は3分の1以下……。ちなみに、妻は第一子を出産後に仕事を辞めて、現在は専業主婦をしています。

国民年金には扶養という考え方がないため、専業主婦(主夫)であっても自分で国民年金に加入しなくてはなりません。もちろん、厚生年金への加入もできません。会社員時代の厚生年金加入期間を除くなら、単純に考えて夫婦2人の老齢基礎年金をあわせても約13万円です。2021年家計調査のデータを参考に、仮に支出が毎月約25万5,000円かかるとすると、毎月約12万5,000円ずつたくわえで補う必要があります。累計すると、65歳以降の老後25年間(※1)では、約3,750万円もの資金が必要となる計算です。

フリーランスには退職金もありませんから、引退間際にいきなりこんな金額を用意できる人の数はごく限られているでしょう。老後資金の準備をできるだけ早くからはじめることは、フリーランスにとっては特に重要なのです。

※1 厚生労働省「令和3年簡易生命表の概況」(2022年)をもとに夫婦25年分で試算。

フリーランスが使える社会保険は何?会社員とどう違うの?

――会社を辞めてからたしかに保障が減ったと感じましたが、年金の額がそこまで大きく違うとは……。

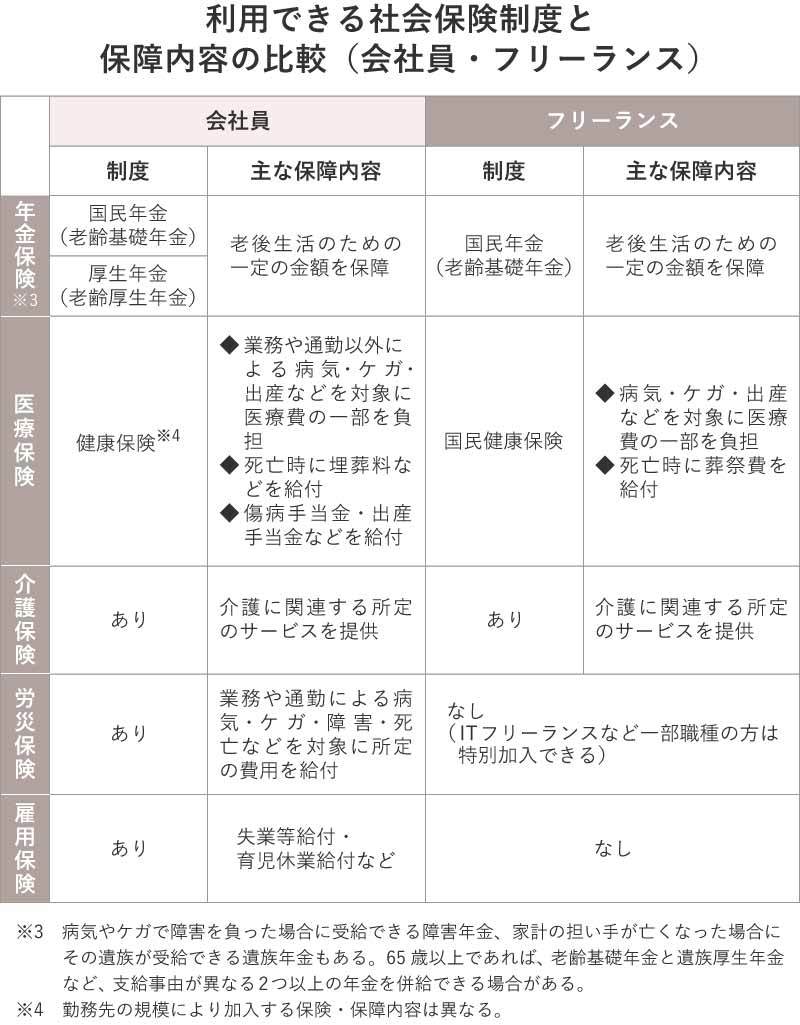

ちなみにフリーランスが加入しなくてはならない社会保険は、年金保険・医療保険(健康保険)・介護保険の3つ。会社員との大きな違いが出るのは、先ほど解説した年金保険と、医療保険です。フリーランスにとってもっとも一般的な保険である国民健康保険には、病気やケガで働けなくなった際の傷病手当金や、出産のための休業を補償する出産手当金といった制度がありません。会社員であれば当然加入する労災保険(※2)や雇用保険もないので、会社員に比べ休業のリスクが特に大きくなっています。

※2 ITフリーランスなど一部職種では特別加入が可能。

参考:厚生労働省「令和3年9月1日から労災保険の『特別加入』の対象が広がりました」

監修者への取材をもとにミラシル編集部が作成。

参考:

日本年金機構「年金の併給または選択」

日本年金機構「老齢年金ガイド」(2022年)

厚生労働省「我が国の医療保険について」

厚生労働省「国民健康保険制度について」

厚生労働省「介護保険制度の概要」(2021年)

厚生労働省「労災補償に関する主な制度」

厚生労働省「雇用保険制度の概要」

――まさに「体が資本」ですよね。実は私も、休業によって収入が途絶えるのが怖いというのもあって、月々定額を払い続けるような貯蓄や運用になかなか手が伸びませんでした。資産の多くは銀行口座に預けているという状況です。

たしかに銀行口座にお金を入れておけば、必要になったらすぐ引き出せますし、投資のような元本割れのリスクはありません。しかしそのぶん、収益性はほぼゼロですから、老後に少しでも多くのお金をつくるためにも、やはり長い目でみて資金計画を立てるのが非常に大切だと思います。

フリーランスが老後に備えるには?

――フリーランスは、社会保険のみに頼っていると老後の生活がかなりシビアになるとわかりました。老後の準備を行うにはどのような方法があるのでしょうか?

公的年金に上乗せして、私的年金へ加入することをおすすめします。フリーランスでも加入できるさまざまな制度やしくみがありますので、うまく活用していくことが大切です。私も活用している制度などについて、いくつか解説します。

国民年金基金とiDeCo(個人型確定拠出年金)。

まずは国民年金基金から。これは会社員の厚生年金に当たる制度といえ、支払い義務のある国民年金にプラスして支払うことで、将来給付される年金額を増やせる私的年金制度です。加入は任意であり、給付タイプや口数は自分で選べて、後述するiDeCoとあわせて最大で月6万8,000円まで納付できます。

次にご紹介するのは、先ほど少し言及したiDeCo(個人型確定拠出年金)。フリーランスだけでなく、会社員でも加入できます。これは掛金を積み立て、自分で選んだ金融商品を運用していき、将来その利益分も含めた金額を年金として受け取るしくみです。元本確保型(預金・保険)と投資信託があり、運用責任者は自分自身です。

このほか、フリーランスの退職金に相当する小規模企業共済という制度も利用できます。

大きなメリットは税制優遇。

――私もそうした制度は知っていたのですが、両方とも解約できないという点がひっかかり、流動性に劣るという判断で加入を見送っていました。それならただ貯金していくほうがいいかなと。

おっしゃるとおり自己都合での解約はできませんが、支払いが厳しくなれば額を減らしたり、払い込みを一時中断したりといった調整はできますよ(※5)。それに、国民年金基金やiDeCo、小規模企業共済なら、税制優遇を受けられるという大きなメリットがあるんです。国民年金基金の掛金は「社会保険料控除」、iDeCoや小規模企業共済の掛金は「小規模企業共済等掛金控除」として、全額所得控除の対象となります。仮にいずれかを月1万円積み立てたなら年間12万円分が所得から控除され、所得税・住民税が軽減されます。

※5 国民年金基金では、口数単位で掛金額を増減可。1口目は減口不可。減口でも支払いが難しい場合は、一時中断が可能(年金額は未納期間に応じて減額)。iDeCoでは、年に1回掛金額の変更が可能。加入者資格喪失の手続きをとることで掛金の拠出を一時的に停止することもできる。

手厚い老後資金のための個人年金保険。

より手厚く老後資金を備えるために検討したいのが、保険会社が取り扱っている「個人年金保険」。これは、一定の年齢まで保険料を支払い、老後に年金として受け取る保険です。iDeCoなどの投資商品には元本割れリスクがありますが、個人年金保険は年金額が契約時に確定するため(※6)、そのようなリスクはありません。また、解約するには保険会社に連絡して手続きを行う必要があり、気軽に引き出すことができないぶん、計画的に老後資金を準備できます。

一方で、解約などをすると、多くの場合、解約返還金はそれまで払い込んだ保険料の総額を下回りますので、その点には注意してください。

※6 契約時に定めた予定利率により積立運用を行う「定額タイプ」の場合。

――個人年金保険でも、税制優遇が受けられるんでしょうか?

はい。実は個人年金保険は分類上、生命保険となっており、生命保険料控除の中に個人年金保険料控除という枠が設けられているんです。所定の条件を満たし、「個人年金保険料税制適格特約」を付加した定額タイプのものであれば、この枠が利用できます。個人年金保険の年間支払額に応じて、所得税は最大4万円、住民税は最大2万8,000円まで(※7)所得から控除され、税負担が軽減されます。保険料が年間8万円以上であれば、どちらも最大額の所得控除を受けられますよ。

※7 2012年1月1日以降に締結した保険契約等の場合。

――生命保険料控除の対象なんですね。しかし、40代ともなると健康状態の申告で二の足を踏むような部分があります。

保険会社などが取り扱う一般的な医療保険などとは異なり、個人年金保険は健康状態の告知を不要とする商品が多いです。持病があっても申し込みできるので、中高年の方でもあまり躊躇なく活用できるのではないでしょうか。

制度を上手に使い分けて資金を準備。

――さまざまな制度や商品がありますが、豊田さんはどのように使い分けているのでしょうか。

私は、将来の用途を想定したうえで併用しています。たとえば、国民年金基金やiDeCoは老後の生活費に、個人年金保険は介護や住宅のリフォームといった、いつか確実に発生するであろう支出に備えるもの、というような振り分けです。

老後の資金計画を立てるにあたっては、まず自分が何歳で引退し、そこからどのような暮らしを望み、どの程度の出費があるのかをできるだけ具体的に算出するのが大切です。それが明確になれば、どれだけの資金が必要かがわかり、何に毎月いくらずつ振り分けるべきかという資金計画に着手できるはずです。フリーランスの方は特に、ゆとりある老後のためにも、できるだけ早く資金計画を立て、資産づくりをはじめてほしいですね。

【まとめ】私的年金への加入でしっかり老後に備えよう。

フリーランスの老後は、何も手を打たなければ月額6万5,000円ほどの老齢基礎年金しか収入の道がなくなってしまうことに。早いうちに、個人年金保険などの私的年金に加入し、税制優遇というメリットを生かしつつ、二重三重の備えをするのが大切です。

写真/PIXTA イラスト/オオカミタホ

豊田 眞弓

FPラウンジ代表。経営誌やマネー誌のライターを経て、1994年より独立系ファイナンシャルプランナーとして活動。個人相談や講演のほか、ウェブサイト・雑誌などに多数のマネーコラムを寄稿。「子どもマネー総合研究会」理事のほか、「親の介護・相続と自分の老後に備える.com」を主宰。亜細亜大学などで非常勤講師も務める。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2022年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。