長生きがリスクになる時代に向けて。安心して老後を過ごすためのお金の話。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

「人生100年時代」と耳にするようになりました。日本人の平均寿命は延び続けており、そのぶん、老後資金も多く必要になります。それでは、安心して長生きするためには、どんな対策が必要なのでしょうか?「親の介護・相続と自分の老後に備える.com」を運営し、この分野で多数の書籍を執筆されているファイナンシャルプランナーの豊田眞弓さんがお金とマインドの両面から解説します。

目次

長生きリスクとは?

「長生きリスク」という言葉を聞いたことはありますか? 長生きリスクとは、長生きすることによって、老後のために備えた資金が枯渇し、生活が困窮することを言います。

長生きは、本来喜ばしいことです。しかし長生きすると、そのぶんだけ多くの生活費がかかるのも事実。また、高齢になればなるほど、病気やケガのリスクも高まり、医療費や介護費もかさみます。

日本人の平均寿命は大幅に延びている。

日本人の平均寿命(0歳時点の平均余命)は、1990年には男性75.92歳、女性81.90歳でしたが、2020年には男性81.64歳、女性87.74歳になり、男女とも大幅に延びています。

今や90歳まで生きる人は男性の27.2%、女性の51.1%。95歳まで生きる人は男性の10.1%、女性の26.7%です 。また、1963年に153人だった100歳以上の高齢者は、2021年には8万人を大幅に超え、8万6,510人になりました。

「自分はそこまで長生きしない」と思っている人もいるかもしれませんが、長生きは決して人ごとではありません。

参考 :厚生労働省「平均余命の年次推移」

参考 :厚生労働省「簡易生命表(令和2年)」(2020年)

参考 :厚生労働省「令和元年簡易生命表の概況」(2019年)

参考 :厚生労働省「百歳高齢者表彰の対象者は43,633人」(2021年)

老後の生活費はいくらかかる?

では実際、老後の生活費はいくらかかるのでしょうか?

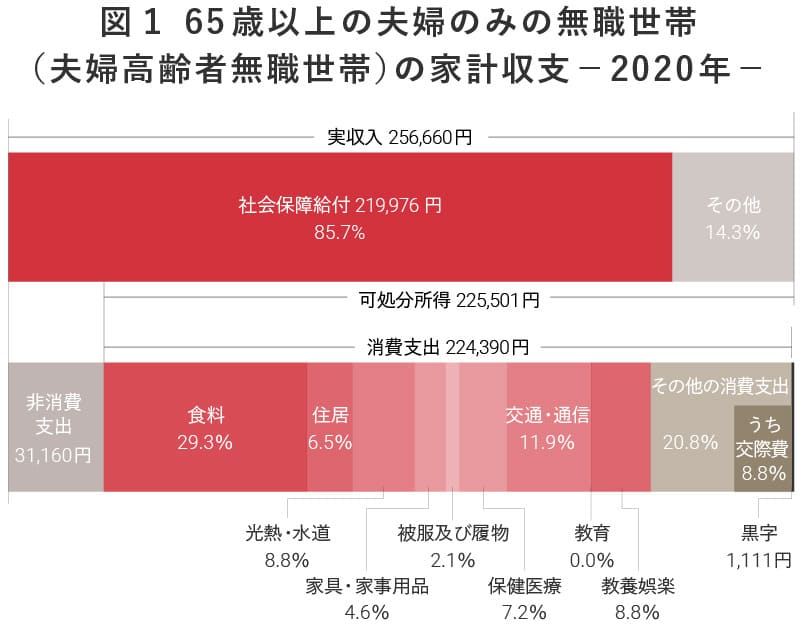

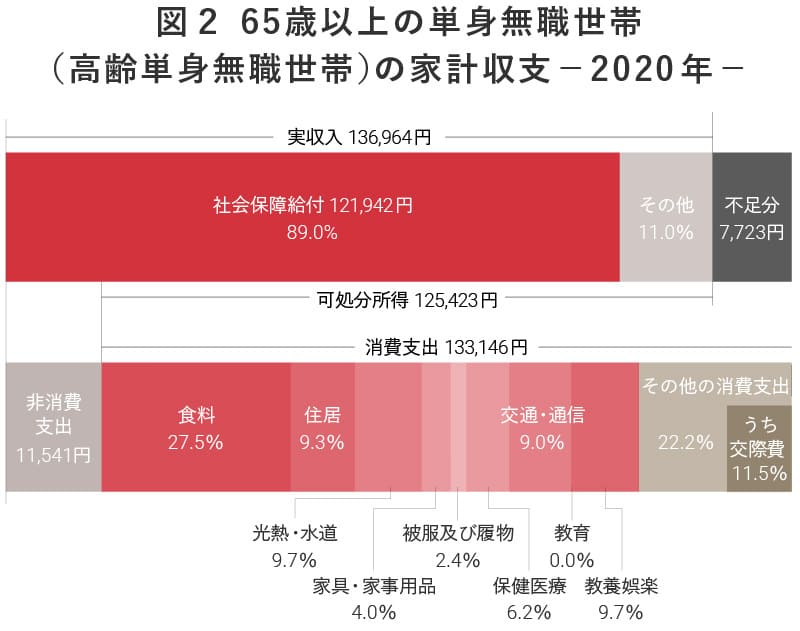

総務省の統計によると、高齢者世帯の月々の生活費は 、夫婦2人世帯で約26万円(図1)、単身世帯で約14万円(図2)です 。

そのうち、いちばん多くを占めるのはやはり食費です。住居や光熱・水道も多いですが、交通・通信にもかなりかかっているのは、意外な盲点かもしれません。なお、このデータはあくまでも全国平均であることと、消費支出であるため、ローン返済などは含まないことに注意しましょう。

(注)

1. 図1、図2の「社会保障給付」および「その他」の割合(%)は、実収入に占める割合である。

2. 図1、図2の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

3. 図1、図2の他の世帯への贈答品やサービスの支出は、「うち交際費」に含まれている。

4. 図1の「黒字」、図2の「不足分」とは、「実収入」から「消費支出」および「非消費支出」を差し引いた額である。

生活費以外にも老後はお金がかかる!

長生きすると、基本的な生活費のほかにも、以下のようなさまざまなお金がかかることが予想されます。そのことも覚悟しておかなければなりません。

老朽化した持ち家のリフォーム(バリアフリー化含む)。

家は老朽化するため、メンテナンスが必要です。また、介護が必要になったときは、バリアフリーにするなど、リフォームが必要になることもあります。

医療費

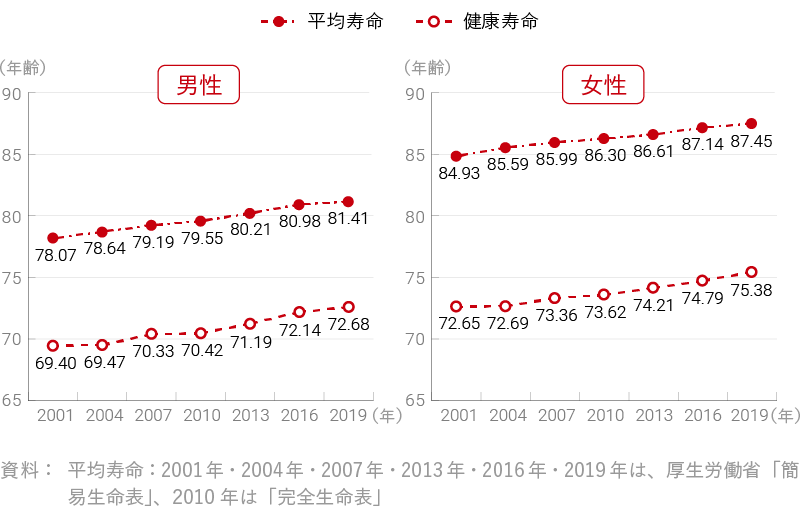

健康上の問題で日常生活が制限されることなく生活できる期間のことを「健康寿命」と言います。日本人の健康寿命は、延びてきており、2019年の健康寿命は男性72.68歳、女性75.38歳です 。いずれも平均寿命との差は10年前後あり、その間、医療機関に多くかかることになります 。

●平均寿命と健康寿命の推移

出典 :厚生労働省「健康寿命の令和元年値について」 P3をミラシル編集部にて一部加工

介護費

75歳以上の高齢者のうち31.8%は、要支援・要介護の認定を受けています 。介護保険による介護サービスを受けるときの自己負担は、収入によって1〜3割です 。

参考 :厚生労働省「令和3年版高齢社会白書」第2節 高齢期の暮らしの動向(2)表1-2-2-9

参考 :厚生労働省 介護サービス情報公表システム「サービスにかかる利用料」

車や家具・家電の買い換え。

車や家具・家電といった消費財は、年数が経過すると買い換えが必要になります。古いものをいつまでも使っていると、車の場合は修理費や維持費が多くかかったり、家電の場合は消費電力が大きく、光熱費が割高になったりすることも。また、老朽化した家具の状態によっては、ケガなどの原因になる場合もあります。

子どもへのお祝いや援助。

子どもがいる場合は、どのくらい支援したいと考えるかにもよりますが、子どもの結婚やマイホーム購入、孫の誕生など、子どものライフイベントにともなって、親としてある程度まとまったお金が必要になる場合があります。

交際費

老後に意外と多くかかるのが、交際費です。孫やひ孫などへのお年玉、親族へのお祝い金やお見舞い金などのほか、年齢を重ねれば重ねるほど葬儀に出席する機会も増え、香典にかかるお金も増えていきます。

長生きリスクを乗り越えるためのマインドシフト。

長生きリスクを乗り越えるには、「60歳で定年退職し、65歳から年金をもらって……」というこれまでの固定観念は捨て、新しい価値観へとマインドシフトする必要があります。どのような発想転換が必要なのか、見ていきましょう。

働けるうちはできるだけ長く働く。

70歳まで働くのはもはや当たり前になりつつあります。2021年施行の「改正高年齢者雇用安定法」によって、事業主には70歳までの雇用継続が努力義務として求められることになりました。

参考 :厚生労働省「パンフレット(簡易版):高年齢者雇用安定法改正の概要」

働けるうちは何歳まででも働き、できる限り収入を維持しましょう。現役時代ほどではなくてもいいので、自分の得意なことを生かしつつ、何かしら収入を得る術をもっておくことが望ましいです。

収入にあわせて生活を縮小する。

お金を使うことでしか幸せを感じられないと、生活は苦しくなるばかりです。月々の固定費を減らして家計をスリムにするほか、たとえば、趣味に没頭することで得られる達成感に幸せを感じたり、ボランティア活動などを通じた人や社会とのつながりに幸せを感じたりと、お金をかけなくても幸せを感じられるよう、価値観を見直しては?

健康寿命を長くする。

健康寿命をいかに長くするかは、とても大事です。病気になると働けなくなって収入が見込めなくなり、医療費や介護費が多くかかってしまいます。また、旅行や趣味など、自分のしたいことも楽しめなくなります。若いうちから、栄養バランスのよい食事をとり、適度に運動して、しっかり睡眠時間を確保するなど、健康的な生活を送りましょう。

公的年金を「繰下げ受給」するのも1つの手。

公的年金は65歳から受け取るのが一般的ですが、希望すれば受給開始を70歳まで遅らせることができます(※)。これを「繰下げ受給」と言います。

※ 2022年4月より年金制度改正法により受給開始を75歳まで遅らせることができるようになります 。

1か月受給を遅らせるごとに、1年間に受け取る年金額が0.7%増えるので、70歳まで遅らせた場合で42%増になります。この増額分で、長生きリスクに備えるというのも一案です。

ただし、何歳まで生きるかは誰にもわかりません。70歳まで受給を遅らせた結果、年金を半年しか受け取れなかった……ということもありえます。健康状態や人生設計に照らしあわせて、よく考えましょう。

参考 :日本年金機構「年金の繰下げ受給」

長生きに備えて、お金を増やす基本の対策。

人生100年時代は、長く生きることを前提に、若いうちから資産形成を意識していく必要があります。長い老後を安心して送るために、ここからはお金を増やす方法を見ていきましょう。

個人年金保険

個人年金保険は、民間の保険会社が扱っている保険商品の1つで、60歳や65歳といった一定の年齢まで保険料という形で積み立て、老後に年金として受け取るものです。

積み立て中は、所定の条件を満たした場合は支払った保険料が生命保険料控除の対象となるため、所得税や住民税を軽減することができます。

財形貯蓄(財形年金貯蓄)

会社の福利厚生に「財形年金貯蓄」の制度がある場合は、ぜひ利用しましょう。毎月の給与から自分が指定した一定額が引き去りされ、積み立てられます。「財形住宅貯蓄」とあわせて一定額までは利子が非課税となります。年金目的以外での払い出しが認められないなどの条件もありますが、「貯蓄をしたいけれど、意志が弱くて続かない……」という人には、特におすすめです。

iDeCo(個人型確定拠出年金)

老後資金をつくろうと思ったら、はじめたいのがiDeCoです。

iDeCoは、任意ではじめることができる私的年金制度で、自分で決めた掛金を60歳まで積み立てて運用し、60歳以降に老齢給付金として受け取るしくみです(2022年5月以降は、60歳以上65歳未満で厚生年金・国民年金に加入している間はiDeCoの積み立てを続けることができます)。

掛金は全額、小規模企業共済等掛金控除の対象となり、所得税と住民税が軽減されます。また、運用中も、通常、金融商品の運用益には20.315%課税されますが、iDeCoなら非課税です。さらに、老齢給付金として受け取るときにも、受け取り方によって「公的年金等控除」や「退職所得控除」が受けられます。

参考 :国民年金基金連合会=厚生労働省「iDeCo公式サイト パンフレット」

一般NISAとつみたてNISA

通常、株式や投資信託などの配当・分配金や運用益には20.315%の税金が課せられますが、一般NISA口座とつみたてNISA口座で運用した場合は、非課税になるのが特徴です。一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税(※)。つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税です。

※ 2024年以降は一般NISAの非課税対象および非課税投資枠が見直され、2階建ての新しいNISA制度になります。

参考 :金融庁「新しいNISA制度」

参考 :金融庁「NISAとは?」

国民年金基金

個人事業主など、国民年金のみに加入している第1号被保険者が加入できる制度です。65歳から一生涯受け取れる終身年金が基本で、長い老後に備えることができます。掛金の上限については以下のとおりです。

●掛金の上限は、月額6万8,000円です。

・給付の型及び加入口数は、掛金月額6万8,000円以内で選択できます。

(ただし、個人型確定拠出年金にも加入している場合は、その掛金と合わせて6万8,000円以内となります。)

・確定年金の年金額が終身年金の年金額をこえる選択はできません。

なお、iDeCoと併用する場合は、iDeCoの掛金とあわせて月額6万8,000円が上限です。

付加年金

国民年金基金と同じく、国民年金のみに加入している第1号被保険者が加入できる年金の上乗せ制度です。国民年金保険料に月額400円を上乗せして納めることにより、将来、年金を受け取るときに「200円×付加年金の支払い月数」が加算されます。なお、国民年金基金とは重複して加入できません。

小規模企業共済

個人事業主や、小規模企業の事業主や役員のための退職金制度です。確定申告の際は、掛金として支払った金額について所得控除が受けられます。掛金については下記のとおりです。

「月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。」

まとめ

ここまで、長生きをすることで生じるリスクや、その備え方をご紹介しました。金銭的な備えはもちろんですが、お金を使って得られる幸せだけでなく、人や社会とのつながりなどからも幸せを感じられる価値観を身につけ、幸せな老後生活を過ごしましょう。

写真/Getty Images イラスト/こつじゆい

豊田 眞弓

FPラウンジ代表。経営誌やマネー誌のライターを経て、1994年より独立系ファイナンシャルプランナーとして活動。個人相談や講演のほか、ウェブサイト・雑誌などに多数のマネーコラムを寄稿。「子どもマネー総合研究会」理事のほか、「親の介護・相続と自分の老後に備える.com」を主宰。亜細亜大学などで非常勤講師も務める。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2022年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。