入院・手術したけれど、医療保険の給付金はどうやって請求すればいいの?

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

「もしものとき」のことを考えて医療保険や生命保険には入っている。でも実際に「もしものとき」になってしまったら、給付金や保険金はどうやって受け取ればいいのだろう……。

日ごろはあまり考えないことかもしれません。しかし、「突然かかりつけの医者から入院を指示された」「運悪く事故にあってしまった」など、入院給付金や手術給付金のお世話になる機会がやってくるかもしれません。

そんな給付金・保険金ですが、保険会社に請求しないと受け取れないことはご存じでしたか?今回は、お客さま1人ひとりの価値観に合った生涯設計や情報提供を数多く行ってきた、第一生命保険株式会社コミュニケーションデザイン部(取材当時)の古舘愛さんに、給付金や保険金を請求する手続きなどについて、教えていただきました。

目次

給付金や保険金を受け取るには、請求が必要。

生命保険会社から支払われるお金には大きく「給付金」と「保険金」の2種類があります。会社によって多少異なりますが、大まかにまとめると以下のとおりです。

| 給付金 | 被保険者が病気やケガで入院・手術したときに受け取れるもの。支払われたあとも、契約は継続する。 |

| 保険金 | 被保険者が亡くなったときや三大疾病などに罹患したとき、保険が満期になったときに受け取れるもの。支払いは1回きりで、支払われると契約は終了する。 |

ここからは特に「給付金」の受け取り方法について、ご紹介します。

まず何よりも覚えておきたいことは、入院・手術をしても、保険会社に請求しなければ給付金は支給されないということ。

保険会社は常に被保険者とコンタクトをとっているわけではありません。被保険者の現況をリアルタイムで把握することはできませんので、給付金を受け取るためには請求が必要になります。

保険会社に給付金を請求する大まかな流れ。

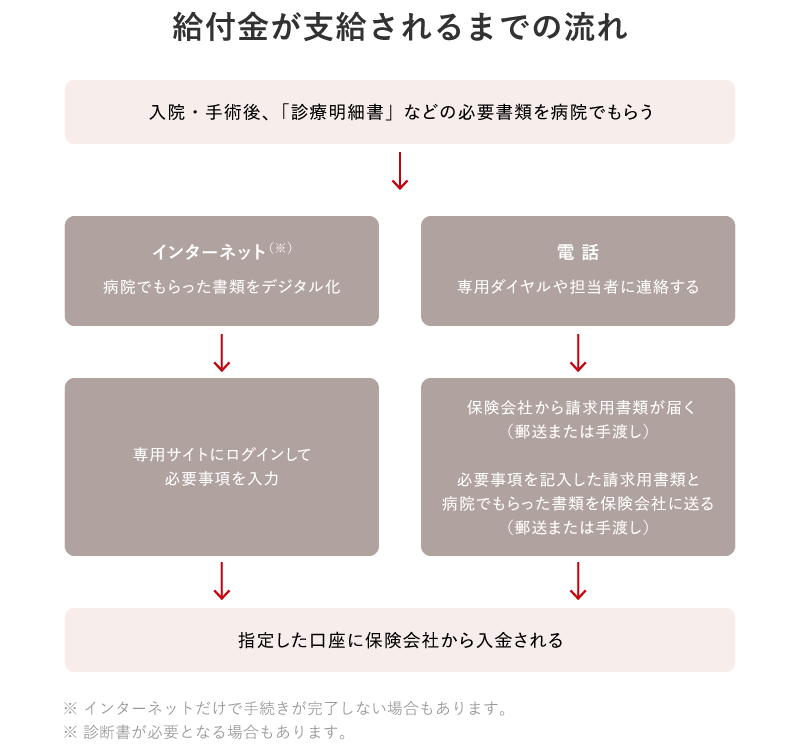

入院や手術をしたら、まずは加入している保険会社に連絡しましょう。もし自分の担当者がいる場合は、この時点で担当者に連絡するとよいでしょう。手続きはインターネットの専用サイトで必要事項を記入するか、専用ダイヤルに電話して請求用書類を取り寄せ、ほかの必要書類とあわせて保険会社に送ることが一般的です。いずれの場合も、保険証券など証券番号のわかる書類を手もとに置いておくとよいでしょう。給付金が支給されるまでの流れは、一般的に次のようになります。

STEP1:病院で必要書類をもらう。

給付金の請求には、入院・手術の事実を証明する書類が必要となります。医療費を支払った際の領収書、診療明細書などを病院の窓口でもらいます(※)。

※病院に診断書の証明を依頼しなくてはいけないケースもあります。

STEP2-1:インターネットで手続きをする場合。

一般的に手続き用ページがご契約者を対象とした専用サイトに用意されています。多くの場合、パソコンやスマホでも利用できます。ログインし、フォームを必要事項で埋めていけば、手続きは完了。ただし、病院でもらった書類をインターネットで送るので、写真に撮るなどしてあらかじめすべてデジタル化しておく必要があります。また、入院・手術の内容によっては、インターネットでの手続きができない場合もあります。

STEP2-2:電話で手続きをする場合。

専用ダイヤルからコールセンターに電話をすると、連絡を受けた保険会社から、給付金請求に必要な書類が郵送されます。届いた書類に必要事項を記入したら、病院でもらった書類と一緒に、保険会社に送ります。

STEP3:給付金が入金される。

インターネットの場合でも電話の場合でも、保険会社が書類を確認して不備がなければ、手続きは完了です。完了次第、指定口座に給付金が入金されます。支払いまでの日数は保険会社によって異なるので、自分の契約内容を確認してみましょう。

注意点

ここで1つ気をつけたいのは、給付金には請求期限があることです。保険会社によって異なりますが、約款に「請求する権利は、権利を行使できるときから3年間請求がない場合には消滅します」といった時効の条項が定められていることは少なくありません。ただし、請求できる期限を超過しても、手続きに必要な書類がそろえば請求できる場合もあるので、まずはコールセンターなどに確認してみることをおすすめします。

保険会社によっては充実したフォローも。

ここまでに紹介した流れは、あくまでも一般的な例です。保険会社によっては、もっと便利な方法も用意されています。

たとえば、第一生命の場合は「生涯設計デザイナー」がお客さまをサポートします。「生涯設計デザイナー」は、お客さま1人ひとりの価値観に合った生涯設計や情報提供を行い、「一生涯のパートナー」として寄り添う担当者です。年1回はお客さまを定期訪問するため、請求漏れを防いだり、保険契約の見直しを適切なタイミングで行ったりすることができます。

給付金の請求についても、担当の生涯設計デザイナーに連絡すればOKです。たとえば、請求書類を自宅まで届けたり、記入事項に漏れやミスがないか確認したり、必要書類のデジタル化や郵送の手間なく手渡しすることもできます。生涯設計デザイナーのタブレットで、その場で請求することだって可能です。「対面は面倒……」という方は、LINEやSMS、電話にて生涯設計デザイナーに連絡することもできます。

また、ご契約者の健康づくりを応援するアプリ「健康第一」や、今見ていただいている「ミラシル」のグローバルナビゲーションからも、ご契約者専用サイトに入ってオンライン請求ができます。

具体例で知る給付金請求。

給付金請求の流れを、第一生命の場合を例に具体的に紹介しましょう。

今回は、総合医療一時金保険に加入している28歳の男性(Aさん)が、ある日病院で入院が必要だと言われた事例で考えてみます。

生涯設計デザイナーに問い合わせる。

Aさんには、その入院が総合医療一時金保険の入院給付金の対象になるのかわかりません。インターネットや契約書で調べても、イマイチピンときません。そこで生涯設計デザイナーに、LINEで問い合わせてみることにしました。

生涯設計デザイナーから返信をもらう。

しばらくすると、「その入院は給付の対象です」という返信がありました。さらに、給付金請求のためには、入院(請求)期間が記載された領収書などを、病院でもらう必要があることも案内してもらいました。

病院で必要書類をもらう。

生涯設計デザイナーの指示にしたがって、病院で入院(請求)期間が記載された領収書をもらいました。

生涯設計デザイナーに連絡。

LINEで生涯設計デザイナーに、請求手続きをしたいと連絡。するとインターネットや対面など、いくつかの方法があることを教えてくれました。手間がかからず素早く給付されそうなので、生涯設計デザイナーに自宅まで来てもらうことにします。

自宅から請求手続き。

仕事から帰宅後のタイミング(被保険者と約束した時間)にあわせて生涯設計デザイナーに自宅まで来てもらい、タブレット端末から請求しました。戸惑うことがあってもその場で質問でき、記入漏れがないかどうかチェックもしてもらえるので、とてもスムーズ。病院で受け取った退院証明書を生涯設計デザイナーにタブレット端末で撮影してもらい、請求手続きは完了です。

給付金が入金される。

指定した口座に給付金が入金されました。一時金タイプの保険に加入していたため、短期の入院にもかかわらず、まとまった一時金が入金されたので、金銭面で困らずにすみ、安心でした。

※手続き書類が不足している場合や、医療機関等への確認を実施する場合などは、さらに日数を要します。確認を実施する場合のお支払期限については、約款をご確認ください。

※約款に定める期限内にお支払いできなかった場合には、原則として遅滞の責任を負った最初の日の時点における法定利率を用いて計算した遅延利息を付してお支払いします。

※第一生命の「ご契約者専用サイト」によるお手続きの場合、請求に必要なすべての情報の入力および画像の送信が完了した日を、第一生命に書類が到着した日とみなします。ただし、土・日・祝日にお手続きされた場合は翌営業日に到着したものとします。そのほかについては上記と同様のお取り扱いとなります。

「もしものとき」の備えにはサポート体制も重要。

ここまで、給付金は請求しなければ支給されないこと、請求にあたって必要な書類があること、請求は保険会社の用意した専用サイトや専用ダイヤルで行えること、保険会社によっては特別なサービスがあることなどを紹介してきました。

実際に「もしものとき」になってしまうと、自分が今何をすればよいのか迷ってしまうことも多いと思います。そんなときのため、保障内容だけでなく、きちんと相談に乗ってくれるかどうかなどのサポート体制まで考えて保険を選んで備えておくと安心かもしれません。

写真/PIXTA

古舘 愛

第一生命保険株式会社で、生涯設計デザイナーとしてお客さまへのコンサルティングや保険提案業務に従事。現在はコミュニケーションデザイン部で、デジタルを生かした新たな接点でのお客さま対応を担当している。

※この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。