子育ての給付金、どう活用したらいい?6人の子を育てるFPが解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

子どもが生まれてから大きくなるまでには、食費や医療費、習い事や学校の費用など、とてもお金がかかります。特に年齢が上がるにつれて費用がかかりがちな教育費について、悩まれるご家庭も多いのでは。

そんな子育て世代をサポートするために、国や自治体ではさまざまな給付金や助成金を用意しています。子育て向けの給付金や助成金にはどのようなものがあり、どう活用したらいいのでしょうか。2歳から13歳まで6人のお子さんをもつ、ファイナンシャルプランナーの橋本絵美さんが解説します。

目次

子育てへの給付金や助成金、どんなものがある?

子育て支援のための給付金や助成金制度にはたくさんの種類があり、実施している主体も国だったり都道府県や市町村などの自治体だったりと、さまざまです。自分の家庭が対象となるもので、申請し忘れているものがないか、確認してみてください。

出産や育児休業に関わる給付金。

出産したり育児休業を取得したりする際は、健康保険などからの給付があります。

| 専業主婦 | 会社員など | 自営業など | |

| 出産育児一時金 | ○ | ○ | ○ |

| 出産手当金 | - | ○ | - |

| 育児休業給付金 | - | ○ | - |

※ 男性のみを対象にした「出生時育児休業給付金」もある(詳しくは後述)。

参考:取材内容をもとにミラシル編集部にて作成

出産育児一時金

健康保険や国民健康保険などの被保険者、またはその被扶養者が出産した場合、子ども1人につき42万円(※1)が支給されます。

※1 妊娠週数が22週に達していないなど、産科医療補償制度加算対象出産でない場合は40万8,000円。

参考:厚生労働省「育児休業、産後パパ育休や介護休業をする方を経済的に支援します」(2022年)

出産手当金

妊娠・出産のために会社を休んだ場合に支給される給付金です。会社を休んでいる間、給料の支払いがなかった場合、出産日(実際の出産が予定日よりあとのときは出産予定日)前42日(多胎妊娠の場合98日)から、出産の翌日以降56日目までの間に会社を休んだ期間を対象として、出産手当金が給付されます。

1日あたりの支給額は下記の通りです。

【支給開始日の以前12カ月間の各標準報酬月額を平均した額】(※2)÷30日×(2/3)

※2 支給開始日の以前の期間が12カ月に満たない場合は、次のいずれか低い額を使用して計算。

ア:支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

イ:標準報酬月額の平均額30万円(支給開始日が2019年4月1日以降の方)

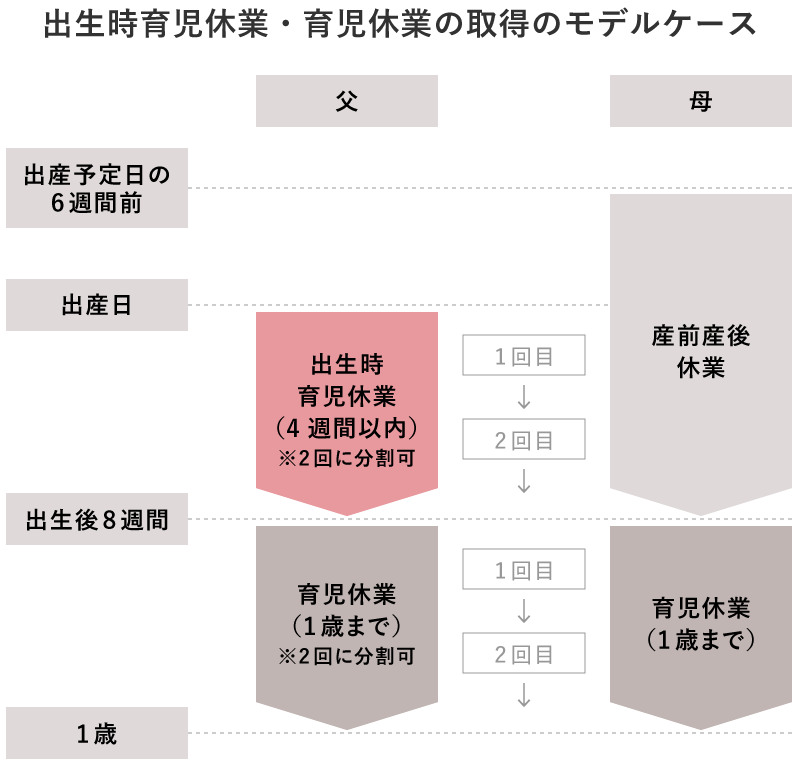

出生時育児休業給付金・育児休業給付金

参考:取材内容をもとにミラシル編集部にて作成

雇用保険の被保険者の男性が、子どもの出生後8週間の期間内に合計4週間分(28日)を限度(※3)に、出生時育児休業(通称「産後パパ育休」・2回まで分割取得が可能)を取得した場合、一定の要件を満たすと「出生時育児休業給付金」の支給を受けることができます。

また、原則1歳未満の子どもを養育するために育児休業(2回まで分割取得が可能)を取得した場合は、一定の要件を満たすと「育児休業給付金」の支給を受けられます。

※3 「出生日または出産予定日のうち早い日」から「出生日または出産予定日のうち遅い日から8週間を経過する日の翌日まで」の期間、4週間分(28日)まで取得可能。

子どもの養育支援。

幼児教育の無償化や医療費の助成など、子育てを援助するさまざまな給付金や助成金があります。

幼児教育・保育の無償化。

幼稚園・保育所・認定こども園などの利用料が、3歳児〜5歳児クラスまで無償となっています。0歳児〜2歳児クラスまでの子どもについても、住民税非課税世帯を対象に無償化されます。ただし、施設や事業によっては無償化の月額上限が決まっているので注意しましょう。

児童手当

中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している人に対し、3歳未満は一律1万5,000円、3歳以上は小学校修了前まで1万円(第3子以降は1万5,000円)、中学生は一律1万円が毎月給付されます。

ただし所得制限があり、児童を養育している人の所得が一定額を超えている家庭は、特例給付として児童1人あたり月額一律5,000円が給付されます。なお、2022年10月からは所得上限も設けられていて、児童を養育している人の所得が限度額以上の場合は、給付そのものを受けることができないので注意しましょう。

乳幼児医療費助成制度

乳幼児(0歳~小学校就学前)の通院費や入院費の自己負担分を全額または一部助成する制度です。すべての都道府県・市区町村が行っていますが、対象年齢や所得制限の有無、自己負担額など内容は地域によって差があります。

参考:厚生労働省「令和2年度『乳幼児等に係る医療費の援助についての調査』について」(2021年)

義務教育就学児医療費助成制度

東京都では義務教育段階の子どもが通院や入院をした場合、医療費の自己負担分の全額または一部を、住んでいる自治体が助成してくれます。自治体によっては、「入院は全額助成・通院は一部助成」といったケースもあります。

なお、東京都以外でも同様の制度を多くの自治体が設けています。所得制限の有無や対象年齢などは、地域によって異なるので、自分の自治体はどうなっているのか調べてみてください。

参考:厚生労働省「市区町村における乳幼児等医療費援助の実施状況」(2021年)

申請期限や給付条件は事前にしっかり確認を。

先程あげた以外にも、ほとんどの給付金・助成金には申請が必要で、手続きの方法はそれぞれ異なります。そして、申請期限や受給条件も、1つずつしっかり確認しましょう。

たとえば児童手当は、出産や転入した翌日から15日以内に、住んでいる市区町村への申請が必要です。申請が遅れると、遅れた月分の手当ては受け取れなくなりますので、出産や転入をしたらすぐに申請しましょう。また、育児休業給付金は、雇用保険に入っていることと、育児休業前の2年間に就業日数(賃金支払基礎日数)が11日以上ある(ない場合は就業した時間数が80時間以上の)月が12か月以上あることが受給の条件になります。

私の場合、育児休業給付金の受給条件に少しだけ日数が足りなかったため、満額もらうことができずに残念な思いをしました。妊娠したら、自分が受け取れる給付金や助成金にはどんなものがあり、どういった条件や手続きが必要なのかをすぐに調べることをおすすめします。

給付金・助成金以外で子育て費用を準備するには?

給付金・助成金制度を最大限利用すれば、家計の負担がずいぶん軽減されます。負担が減ったからといって、そのぶんのお金はすぐ使ってしまわずに、将来かかる教育資金の準備にまわすなど、これからに備えるきっかけにすることもできます。

私自身も行っている方法なのですが、子育て費用を準備する方法を、以下4つ紹介します。

預貯金

まずは預貯金。いつでも引き出すことができるので、短期的に必要になる子育て費用をためるのに向いています。

つみたてNISAなどの投資商品。

「つみたてNISA」は、少額からの長期的な積立・分散投資を支援するための非課税制度で、投資で得た利益を最長20年間、非課税で受け取ることができます。解約ができるので、もしものときには予期せぬ出費に充てることも可能です。

ただし、投資商品は大きなリターンを期待できる半面、元本割れのリスクもあります。子育て資金は投資だけでためるのではなく、貯金や保険と組み合わせて準備するとよいでしょう。

学資保険

教育資金の準備といえば、多くの人がまず考えるのが、学資保険ではないでしょうか。学資保険は、一般的には毎月決まった保険料を払い込むことで、契約時に決めた満期(保険期間が満了する時期)に学資金や満期保険金が受け取れる、子どもの教育費を備えるための保険商品です。

解約すると、解約返還金が支払った保険料の総額を下回る場合がありますが、そのほかにも何点か注意が必要です。ポイントごとに解説していきます。

加入時期

学資保険の加入には、契約者・被保険者ともに年齢制限が設けられています。保険会社やプランによっても異なりますが、被保険者である子どもの年齢は、出生前から6歳か7歳、または12歳まで(小学校や中学校の入学前)とされていることが多いです。契約者については男性なら55歳から60歳、女性では60歳から65歳を上限にしているところが一般的です。

また、学資保険は保険料払込満了から満期保険金等の受け取りまでの期間が長くなるほど、受け取る金額が増えるケースもあるので、加入は早めに検討することをおすすめします。

保険金の受取時期。

学資保険の受取時期は、一般的に大学の進学準備でお金がかかる17歳や18歳、大学卒業時の21歳や22歳で満期を迎え、満期保険金を受け取るケースが多くなっています。

また、商品によっては、満期に満期保険金として一括で受け取るタイプのほか、満期までに複数回に分けて学資金や祝い金として受け取るタイプもあるので、家庭の資金プランにあわせてチェックするといいでしょう。

教育費の準備重視か保障重視か。

学資保険のほとんどの商品には、契約者(親権者)に万が一のことがあった場合に備える「保険料払込免除」の保障や特約がついています。もし、契約者が契約途中で死亡したり、所定の病気や高度障害状態になったりした場合は、その後の保険料の払い込みが免除され、予定どおりに学資金や満期保険金を受け取れるので安心です。

ほかにも、子どもの育英年金など、学資保険はさまざまな保障を設けているので、教育資金を準備しながら保障も備えたい人におすすめです。

ただし、一般的に保障を手厚くすると保険料が上がるため、返還率は下がってしまいます。教育費の準備を重視するのか、それとも保障も重視したいのか、学資保険に何を求めるのか考えて、目的に合ったプランを選択しましょう。

終身保険

終身保険は、一般的に死亡保障や高度障害保障が一生涯続き、途中でお金が必要になって解約しても、払い込んだ保険料に応じた解約返還金が受け取れる貯蓄性のある保険です。満期がないので、お金が必要になったら解約して返還金を受け取り、教育資金として利用できます。契約者が死亡したり、所定の高度障害状態になったりした場合、即、保険金を受け取ることができるので、両親が加入して保険金受取人を子どもにしておけば、万が一のときの子どもの養育費を準備できます。

※ 保険料払込期間中の解約などタイミングによっては、解約返還金が払い込んだ保険料の累計額を下回る場合があります。

※ 死亡保険金が保険料の累計額を下回る場合があります。

【まとめ】申請漏れがないかしっかり確認して、将来の備えも考えよう。

子育てに関する給付金や助成金にはたくさんの種類があります。自分が対象となる給付金・助成金は漏れなく申請できるよう、各制度のホームページを見て調べたり、住んでいる自治体に直接問い合わせたりしてしっかり調べましょう。そして、給付金・助成金のおかげで余裕ができたお金は、将来の子育て資金の準備に上手に活用してくださいね。

写真/PIXTA イラスト/オオカミタホ

橋本 絵美

はしもとFPコンサルティングオフィス代表。ファイナンシャル・プランナー、お片づけプランナー。

慶應義塾大学商学部卒。2男4女を育てるママFP。子どもは宝であり、安心してもう1人子どもを産めるようにサポートしたいという思いからFPとなる。実践にもとづく「貯まる家計のしくみづくり」が好評。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2022年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。