入院給付金とは?いくらに設定しておけばいいの?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

※ 記事中に出てくる乳がんの解説は、国立がん研究センター「がん情報サービス」の情報に基づいて制作しています。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

就職や結婚などを機に、医療保険への加入を検討する20代~30代は少なくないのでは。入院給付金が日額で支給されるタイプのほか、一時金タイプの保険も増えてきており、その場合はいくらあれば足りるのか、悩ましいことも。さらに、女性向け医療保険に関心がある方もいるのではないでしょうか。

今回お話を聞いたのは、自身も乳がん治療を経験し、病気への経済的な備えの大切さを提唱するファイナンシャルプランナーの黒田尚子さん。入院給付金のしくみや金額設定の考え方、また女性特有の病気への備え方を解説いただきました。

目次

入院給付金って何?

入院給付金とは、医療保険の被保険者が病気やケガによって入院した際に保険会社から支払われるお金のことです。支払い方法によって大きく2つに分かれています。

日額タイプと一時金タイプ。

まずは、入院1日あたりに決められた金額が入院日数分受け取れる「日額タイプ」。もう1つは、入院日数に関係なく一定額をまとめて受け取れる「一時金タイプ」です。

近年では一時金タイプの商品が増えてきています。というのも現状、医療技術の進化や国の政策によって入院期間が短縮化されています。加えて、1日あたりの自己負担額は増加傾向(詳細は後述)。つまり、入院日数によって支給額の変わる日額タイプだと期待したほどの給付を受けられない可能性があるのです。

近ごろは「日額タイプ」と「一時金タイプ」を組み合わせた商品も出てきていますが、今回は商品の選択肢が多い一時金タイプを中心にお話しします。

参考:厚生労働省「医療費適正化の総合的な推進」(2006年)

“1回の入院”とは?

入院給付金は、「1回の入院」につき支給されるものであり、実際に入院するたびに支給されるわけではありません。着目していただきたいのは何が「1回の入院」と捉えられているかです。

保険会社や商品および契約内容によって、「1回の入院」の定義は異なります。たとえば「60日」を基準にしている商品があるとしましょう。60日(規定日数)以内に「同じ病気が原因」で再入院した場合は「継続した1回の入院」扱いで給付対象外になりますが、それよりも期間が空いていれば「別の入院」として給付対象になります。一方、「異なる病気が原因」の場合は、規定日数以内で「別の入院」とみなされることもあれば、「継続した1回の入院」とみなされることもあります。

さらに、入院の原因が疾病か不慮の事故かによって、給付の有無など保障内容が変わる場合も。そういった点も含め、給付条件を契約前に確認しておくといいでしょう。

入院しても支払われないケース。

入院しても保障の対象外であれば給付金は支払われません。たとえば、人間ドックなどの検査のための費用や審美歯科治療を含む美容整形など、「病気やケガの治療を目的としない入院」の場合は対象外です。出産時の入院も、正常分娩は対象となりません。対象となるケースを確認のうえで選ぶといいでしょう。

注意していただきたいのは「病気やケガが発生した日」。保障が開始される日(責任開始日)よりも前だと支払対象外となってしまいます。健康診断で「要再検査」になってから慌てて加入を検討する人も少なくありませんが、医療保険に加入する際には、自分の健康状態や既往症などを告知する必要がありますので、できれば健康な状態で加入することをおすすめします。

入院給付金っていくらに設定したらいいの?

一時金タイプの保険では、1回の入院につき5万円・10万円・20万円といった具合に、一時金の給付金額を選ぶことができます。どのくらいに設定するのがいいかは、実際に入院した場合にかかる費用をベースに考えるといいでしょう。調査データをみながら解説します。

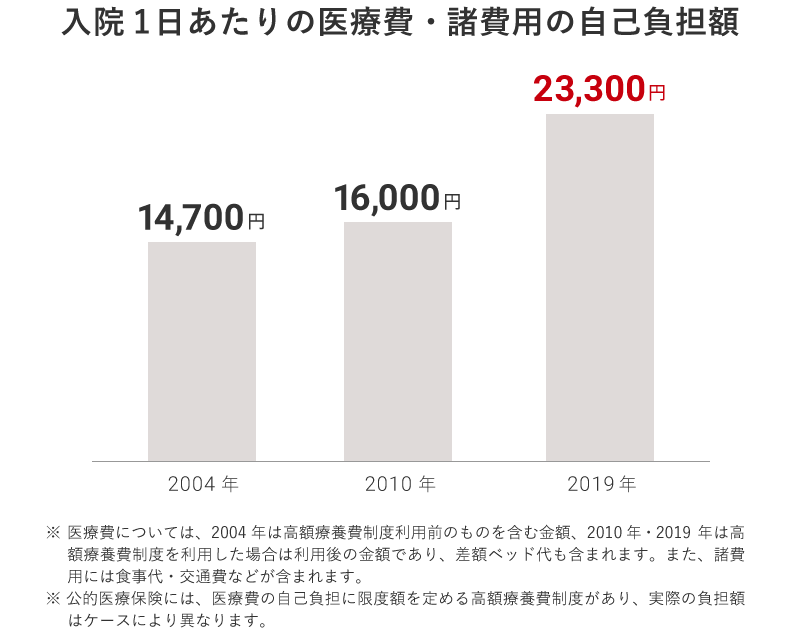

入院1日あたりでいくらかかる?

入院時には、医療費とは別に食事代や交通費などの諸費用がかかり、それらは自己負担となります。人によっては、個室や少人数部屋を希望して、差額ベッド代が発生することも。

調査によると、入院1日あたりの自己負担金額は2004年で平均1万4,700円、2010年で1万6,000円、2019年には2万3,300円と、右肩上がりの傾向になっています。このような現状を加味すると、自身で医療保険に加入するなど備えがあるに越したことはないでしょう。

以下を参考にミラシル編集部にて作成:

公益財団法人 生命保険文化センター「平成16年度 生活保障に関する調査」

公益財団法人 生命保険文化センター「平成22年度 生活保障に関する調査」

公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」

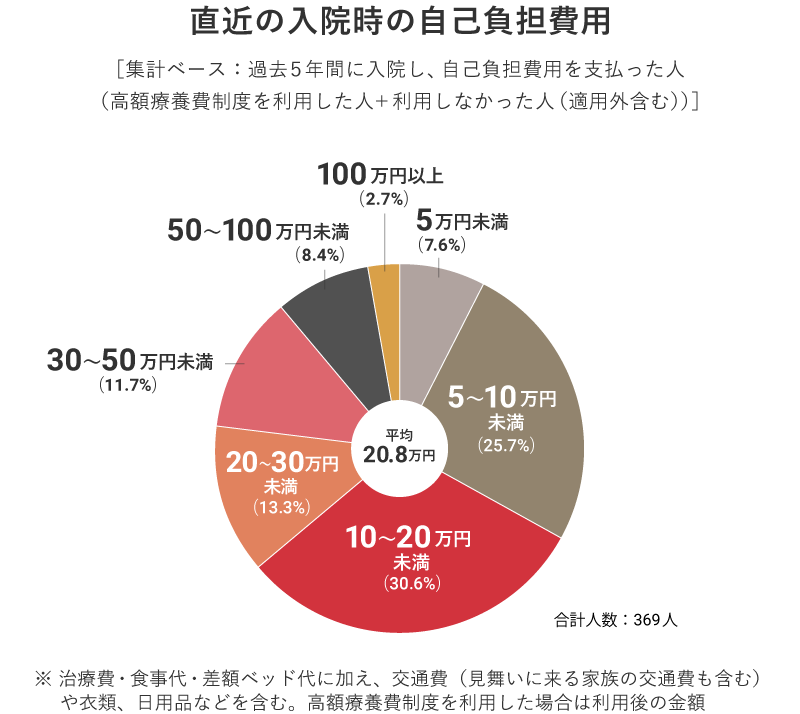

入院でかかる費用のトータルは?

入院することによる実質的な負担は、医療費・諸費用だけではありません。現在働いている方は、休んでいる間に本来得られる収入が減る可能性があり、これを「逸失収入」といいます。

最新の調査によると、入院にかかる自己負担額の平均は20万8,000円でした。

参考:公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」をミラシル編集部にて一部加工

※ 公的医療保険には、医療費の自己負担額に限度額を定める高額療養費制度等があり、実際に負担する金額はケースにより異なります。

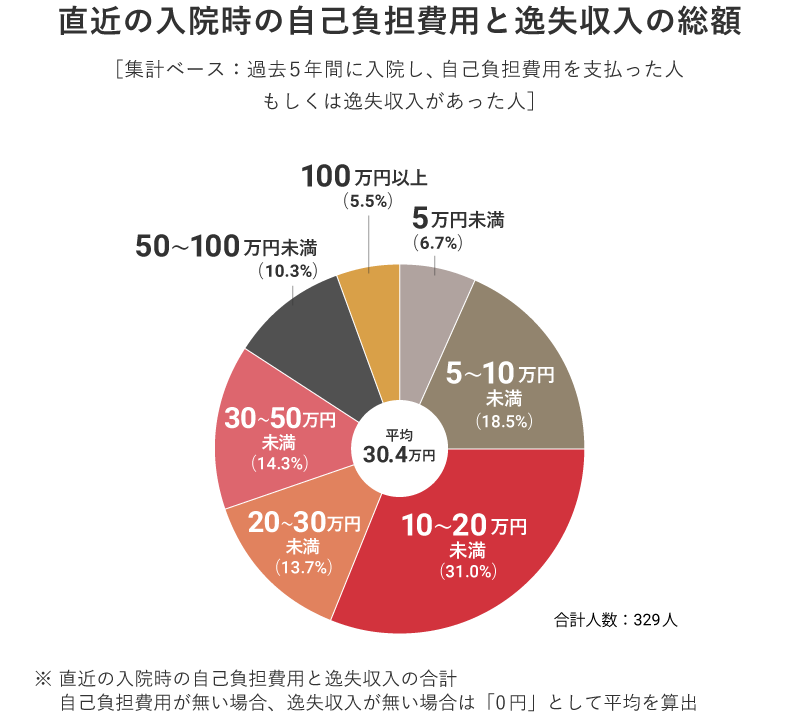

入院による「逸失収入」と自己負担額を合計した場合では、平均30万4,000円になったというデータが出ています。これをすべてカバーできる保障をと考えてしまいますが、入院給付金の額が高いほど毎月の保険料も高くなりますので、人によっては負担を感じるかもしれません。

参考:公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」をミラシル編集部にて一部加工

※ 入院時の自己負担費用と同様、実際の総額はケースにより異なります。

確認すべきは「高額療養費制度」の自己負担額。

もう1つ、入院給付金の金額を検討するうえで参考にできるのは、高額療養費制度です。これは1か月の間に健康保険などの対象となる医療費として支払った金額が上限を超えた際に、超えた金額が支給される制度ですが、実際に適用される金額(上限額)は「70歳以上か未満か」に加え、所得によって変わります。ここでは「70歳未満」についてお話しします。

年収が高くなるほど上限額は高く、自己負担額も上がります。年収が約370万円〜約770万円の場合は、1か月の自己負担の上限額は約9万円(※1)。これを超えるぶんは支給されます。したがって、入院給付金で10万円ほど受け取れると安心でしょう。もし年収が約370万円以下であれば自己負担の上限額は一律5万7,600円ですので、その場合は入院給付金5万円をめどに検討してみるのもいいでしょう。

参考:厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

※1 8万100円+(医療費−26万7,000円)×1%で計算。1か月の医療費が100万円の場合、自己負担の上限額は8万7,430円となる。

ちなみに、先述した入院中の食事代や差額ベッド代など、医療費以外は高額療養費制度の対象外ですので注意してください。

女性特有の病気に関する入院にはどう備える?

医療保険は病気やケガによる入院に備えるのに大切だとお話ししましたが、女性の場合はさらに事情が異なってきます。どう備えるのがいいのか、解説していきます。

女性特有の病気には若くてもかかる。

女性はホルモンバランスの影響もあり、思春期から老年期にかけて、実にさまざまな疾患のリスクがあります。20代~30代の女性は、男性に比べて入院率が高く、約1.6倍にも。女性に特有だったり多かったりする病気はこの年代にも無関係ではなく、たとえば乳がんは20代後半から罹患リスクが高まりはじめます。加えて妊娠や出産などを考える時期でもあり、異常妊娠などのリスクも関係してきます。

参考:厚生労働省「令和2年患者調査の概況」

参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

女性向け医療保険のメリットは?

このような女性ならではのリスクにも備えられるのが、女性向け医療保険の特徴です。性別を問わない病気に対する保障がありながらも、女性特有の病気による入院や手術などに対しては、より手厚い保障が受けられる商品が多くあります。

一般の医療保険の場合、「女性疾病特約」で保障を上乗せすることで手厚くできますが、そのぶん保険料も高くなりがちです。女性向け医療保険では、基本保障として主な女性特有の病気を対象としているため、比較的安く加入できるというメリットがあります。

妊娠中に入れる女性向け医療保険もある。

妊娠すると民間の医療保険に加入できないことがあります。ですが、中には妊娠21週までなら加入できて、保障を受けられる女性向け医療保険もあります。「急に帝王切開することになり入院も長引いた」といった、異常妊娠や異常分娩による不測の事態も考えられるので、検討しておくとよいでしょう。

家族や自分のQOL維持のお金も。

ライフスタイルが多様化する昨今ですが、家庭内外でさまざまな役割を同時に担っている女性は少なくないことでしょう。家事や育児、介護などを担っていた人が入院した場合、その穴を何かしらのかたちで埋める必要があります。仕事をしている方は収入減になる可能性も考えなくてはなりませんし、育児中の方は代理をお願いできる人がいなければベビーシッターなどアウトソーシングする必要性もあります。その費用は決して安いものではないでしょう。

さらに病気や治療内容によっては、退院後のQOL維持のための費用もかかります。たとえば乳がんの場合、術後にむくみの症状が出ることがあり、これを緩和する弾性スリーブ(腕用のストッキング)が必要になることも。また、抗がん剤の副作用による脱毛後、ウィッグをかぶる人も少なくないかと思います。

一時金を含む給付金は入院費用だけでなく、入院中の家族や退院後の自身の生活の助けになるように使うこともできるので、幅広く考えながら資金の設計をしましょう。

【まとめ】ライフプランを立て、収入を加味した保険選びを。

生涯にわたって女性は特有の病気のリスクを負っています。いざ入院となってからお金のことで慌てないためにも、状況や収入を加味したうえでの備えが必要といえるでしょう。同じ一時金タイプの保険でも商品によって特徴はさまざま。ライフプランを立てたうえで、自分に合った給付金額の保険を選ぶことができればQOLの高い生活につながるでしょう。

写真/PIXTA イラスト/オオカミタホ

黒田 尚子

ファイナンシャルプランナー。1969年、富山県生まれ。日本総合研究所でSEとしてシステム開発に携わりながらFP資格を取得。1998年に独立し、各種セミナーや講演などで活躍。2009年に乳がん告知を受け、自らの実体験から、がんなどの病気に対する経済的備えの重要性を訴える活動も行っている。著書に『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。