年金にはどんなものがある? 公的年金・私的年金の種類やしくみを解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

皆さんは年金のしくみや制度をご存じでしょうか? 年金は、私たちが老後を安心して暮らすために大きな支えとなるものです。今回は公的年金と私的年金にはどのようなものがあるのか、種類やそれぞれの特徴やしくみについてファイナンシャルプランナーの高橋禎美さんに解説していただきます。

目次

年金には「公的年金」と「私的年金」がある。

年金には「公的年金」と「私的年金」の2種類があります。

公的年金とは、国が管理運営する年金制度です。その財源には年金加入者が納める年金保険料のほかに、積立金と国庫負担が充てられています。

一方、私的年金とは、個人の意向によって自分で個人年金保険に加入する、あるいは自己資金を投資・運用しながら準備していく年金を指します。私的年金の加入は任意である点が両者の大きな相違点といえます。

では、それぞれの特徴についてみていきましょう。

公的年金とは。

公的年金には国民年金と厚生年金があります。国民年金は、20歳以上60歳未満の日本に住むすべての人に加入義務のある基礎年金です。会社員や公務員は勤務先を通じて、さらに上乗せする形で厚生年金に加入します。

日本の公的年金制度は「2階建て」の構造になっています。

1階部分の国民年金保険は、公的年金の基礎部分となります。会社員や公務員などの第2号被保険者は、2階部分の厚生年金保険にも加入することになります。厚生年金に加入している人は国民年金にも加入しているので、そのぶん、給付額が多くなります。国民年金同様に厚生年金への加入は義務であり、ここまでが公的年金です。

国民年金(被保険者の種別)

国民年金は20歳以上60歳未満の、日本に住むすべての人に加入義務があり、原則として加入期間が10年以上であることが受給要件となります。国民年金は年金の基礎とされていて「基礎年金」とも呼ばれています。

65歳から受給できますが、60歳以降65歳になる前に減額された年金を「繰上げ」受給する、あるいは66歳以降75歳までの間で増額された年金を「繰下げ」受給することもできます。

国民年金に加入する人は、働き方によって、第1号被保険者・第2号被保険者・第3号被保険者に分けられます。

| 第1号被保険者 | 自営業・農林漁業・学生・無職の人など。また、それらの人の配偶者。 |

| 第2号被保険者 | 会社員・公務員・私立学校の教職員など。 |

| 第3号被保険者 | 第2号被保険者に扶養されている配偶者。 |

厚生年金

厚生年金の加入者は会社員や公務員などである第2号被保険者です。第2号被保険者は基礎年金に加えて、厚生年金も受け取ることができます。これが、公的年金が2階建てといわれる理由です。

下の表は令和4年の年金受給額の目安です(夫婦2人の場合)。第1号被保険者と第3号被保険者は国民年金のみの給付を受けますが、厚生年金加入者の第2号被保険者は国民年金に厚生年金が上乗せされた年金額を受け取っています。

| 令和4年給付額(月額) | |

| 国民年金 | 129,632円(※1) |

| 厚生年金 | 219,593円(※2) |

※1 老齢基礎年金満額2人分(64,816円×2)の場合

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取る年金の給付水準です。夫婦2人分の老齢基礎年金(満額)を含みます。

給付の種類「老齢年金」「障害年金」「遺族年金」。

「年金」と聞くと老後に給付されるお金を想像しやすいのですが、公的年金には3種類の給付があり、どの給付も公的年金に加入していれば誰でも受給する権利があります。

1つ目は、私たちの老後の生活を支える「老齢年金」です。2つ目は「障害年金」です。病気やケガによって障害を負った場合に受給できます。3つ目が「遺族年金」で、一家の収入を支える働き手が亡くなったときに給付されます。いずれも就業が難しくなった場合に私たちの暮らしを支える重要な社会保障制度です。

公的年金の給付の種類

| 基礎年金 | 厚生年金 | |

| 老齢年金 | 老齢基礎年金 保険料を納めた期間などに応じた額 |

老齢厚生年金 保険料を納付した期間や賃金に応じた額 ※3 |

| 障害年金 | 障害基礎年金 障害等級に応じた額(要件を満たす子がいる場合は加算あり)※4 |

障害厚生年金 賃金や加入期間、障害等級に応じた額 ※3 ※4 |

| 遺族年金 | 遺族基礎年金 老齢基礎年金の満額に子の数に応じて加算した額 |

遺族厚生年金 亡くなった方の老齢厚生年金の3/4の額 |

※3 賃金とは、正確には「平均標準報酬額」といい、厚生年金への加入期間中の給与と賞与(ボーナス)の平均額のことをいう。

※4 障害等級は、基礎年金と厚生年金で共通。障害厚生年金(2級以上)受給者は、同時に障害基礎年金を受給できる。

私的年金とは。

私的年金は、公的年金を補完・上乗せするお金を自分で用意する年金で、企業年金やiDeCo(イデコ/個人型確定拠出年金)、個人年金保険などいくつか種類があります。私的年金の種類によって運営機関やしくみが違うため、支払う保険料や年金給付額は同一ではありません。自分で投資先を決めて運用する方法もあり、運用成績によって老後に受け取る年金額が変わるものもあります。

私的年金にはいくつかの種類がありますが、ここでは代表的な私的年金を4つ紹介します。

| 私的年金の種類(代表的な4つ) | |

| 企業年金 | 国民年金基金 |

| iDeCo(個人型確定拠出年金) | 個人年金保険 |

企業年金

企業年金とは企業による福利厚生の1つで、企業が独自に導入し運営している年金制度です。退職一時金とは別に給付することで従業員の老後の生活を支えています。すべての企業が導入している制度ではないので、ご自分の勤務先が企業年金を導入しているかについては社内で確認してみるといいでしょう。

企業年金には、確定給付企業年金(DB)や企業型確定拠出年金(DC)などがあります。確定給付企業年金は、退職時の年金給付額があらかじめ決められています。年金給付の原資となる資金の運用は企業が責任を負っていて、運用成績が振るわなかった場合は企業が不足分を補てんします。

これに対して企業型確定拠出年金は、在職中の制度加入者に対して企業が拠出する金額があらかじめ決まっています。毎月積み立てていく金額が決まっていて、選んだ投資信託メニューの運用成績次第で退職後に受け取る年金額が変わります。

国民年金基金

会社員など第2号被保険者は国民年金に加えて厚生年金の給付を受けられますが、自営業者などの第1号被保険者が受け取れるのは国民年金のみです。そこで、第1号被保険者が、老齢基礎年金に上乗せすることができるように設置されたのが国民年金基金の制度です。

加入する口数によって受給額は変わりますが、1口目は終身にわたって年金を受け取ることができ、2口目以降は10年、15年など給付期間を決めた確定年金として受給することも可能です。国民年金基金の掛け金は月6万8,000円が上限ですが、支払った掛け金は全額が社会保険料控除の対象になりますので、税金が軽減されるメリットを享受できます。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ/個人型確定拠出年金)は、20歳以上65歳未満のほとんどの人が加入できる私的年金制度です。任意でiDeCo口座を開設し、自分で投資する商品を選び、掛け金をいくらにするかを決めて運用をはじめ、形成した資産を老後に受け取ります。

老齢給付金は原則60歳以降に受け取りますが、受取方法は一括のほか5~20年までの有期年金で受け取る、あるいは一部を一時金で、残りを年金で受け取る方法もあります。

iDeCoは、掛け金を「払うとき」「運用しているとき」「給付を受けるとき」の3つのタイミングで税の優遇措置を受けることができるというメリットがあります。

「払うとき」には、掛け金(拠出金)が所得控除されます。対象になる生命保険や地震保険を付加した火災保険に加入していると、支払った保険料に応じて一定の金額の所得控除を受けることができますが、iDeCoの掛け金も所得控除の対象となります。

「運用しているとき」は運用益に税金がかかりません。通常、投資によって利益が生まれた場合には、その利益におよそ20%の税金がかけられます。しかしiDeCo口座で投資・運用して利益が出た場合には、その利益に税金がかからないようなしくみが適用されています。

「給付を受けるとき」にも、控除を受けられます。一時金として一括で受け取る場合は「退職所得控除」、年金として定期的に受け取る場合は「公的年金等控除」の対象となります。

参考:iDeCo公式サイト「 iDeCo(イデコ)のイイコト」

個人年金保険

個人年金保険とは、民間の保険会社などが販売する金融商品です。毎月、あるいはまとめて保険料を払い込むことで、60歳・65歳など契約の際に決めた年齢から年金や一時金として受け取ることができます。公的年金に加えて老後資金を準備したい人が任意で加入します。

個人年金保険料は所定の要件を満たし、特約を付加することで個人年金保険料控除が適用されます。支払った保険料に応じその年の所得から一定額が控除されるため、税金が軽減されるというメリットがあります。

払い込む保険料が所得控除されるメリットはiDeCoにもありますが、iDeCoは積立投資信託を使った投資運用、個人年金保険は貯蓄性保険だという点に違いがあります。個人年金保険は所得控除の恩恵を受けながら、毎月一定額をためていくことができます。

「老後資金は貯蓄でまかなおう」と考える人もいると思いますが、毎月貯金額を積み立てていても、その積立額は所得控除の対象にはなりません。個人年金保険を活用することで、老後資金をためながら毎年の税額を少なくできるといったメリットもあります。

また、契約時に決めた年齢までは簡単に解約ができません。解約すると払い込んだ保険料よりも解約返還金が少ない場合もありますので、貯蓄をすぐに取り崩してしまうという人にもおすすめの方法です。

個人年金保険などの私的年金も活用して老後に備えよう。

老後の暮らしについて興味深いデータがあります。

出典:

総務省「家計調査報告(家計収支編)2021年(令和3年)平均結果の概要」

(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査《速報版》」

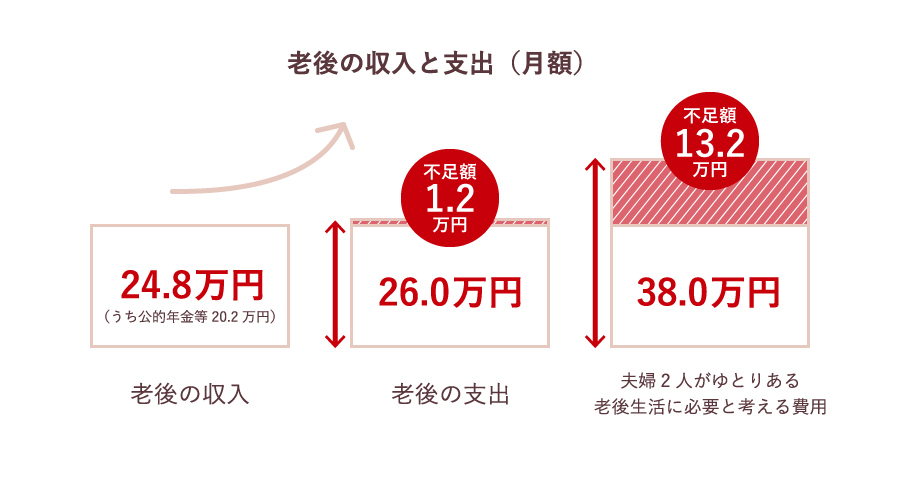

総務省の家計調査によると、世帯主が65歳以上で2人以上の無職世帯における収入月額が平均24.8万円です。これに対して月の支出額は平均26万円です。つまり毎月1.2万円ずつ不足している計算になります。

夫婦2人で旅行に出掛ける、趣味を楽しむといったゆとりある暮らしを望む場合には、月の支出は平均38万円かかり、老後の収入に対して13.2万円不足することが予測されています。

公的年金の給付額だけでは、毎月の家計が赤字となる計算です。公的年金の給付だけでは心もとないと感じるようであれば、個人年金保険などの私的年金を活用して老後に受け取るお金を増やすことを検討してみるとよいでしょう。

写真・イラスト/Adobe Stock

高橋禎美

ファイナンシャルプランナー(CFP)、一種証券外務員。

大手アパレル会社在職中にFP資格を取得し独立。オレンジワイズ代表。投資がこわい・わからない投資初心者の女性向けにマネー相談・相続相談・セミナーを開催。執筆多数。カラーアドバイザーとしてパーソナルカラー診断、骨格診断をベースにしたスタイリング提案も人気。お金もおしゃれも手に入れたい女性を応援している。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2022年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。