将来の不安を軽くする「キャリアアップ」と「資産形成」。その方法を解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

先行きが不透明な時代、将来のお金に対して漠然とした不安を抱える人は少なくないでしょう。お金への不安を軽くするには、長く収入を確保するためのキャリアアップや、老後の資金を備えるための資産形成が大切です。では、そのためにどんなことができるのでしょうか。

この記事では、お金とキャリア教育の専門家として、企業研修や一般向けセミナーの講師を行うファイナンシャルプランナーの合田菜実子さんに、将来のお金に関する不安を解消する方法について解説してもらいました。

目次

- 漠然とした将来の不安は“お金”からきているのかも。

- お金の不安を軽くするための解決策は2つある。

- 将来にわたって収入を確保する。

- 積み立てなど、将来に向けた資産形成で備える。

- お金への不安は対策することで軽くなる。

漠然とした将来の不安は“お金”からきているのかも。

副業や兼業、フリーランスなど私たちの働き方が多様化し、終身雇用や年功賃金といった、これまでのキャリアを保証してきたシステムがなくなりつつあります。その一方で、日本人の平均寿命は年々長くなっており、「人生100年時代」が現実味を帯びるなか、老後の生活を心配する人も多いでしょう。

実は、こういった不安は “お金”と密接な関係にあります。私が講義をしている大学で学生を対象に実施した「お金の不安に関する調査」では、80%以上(170/212人)が将来のお金について不安を感じると回答しており、大半の学生は迷いなく不安の項目にチェックを入れていたのが印象に残っています。

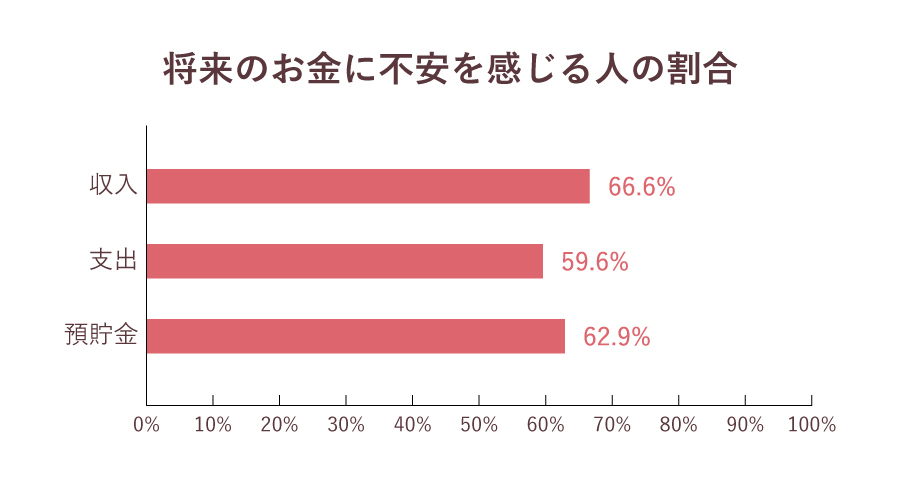

また、日本FP協会が実施した調査でも、「将来の収入」に対しては66.6%、「将来の預貯金」に対しては62.9%が不安を感じると回答しています。

お金の不安を軽くするための解決策は2つある。

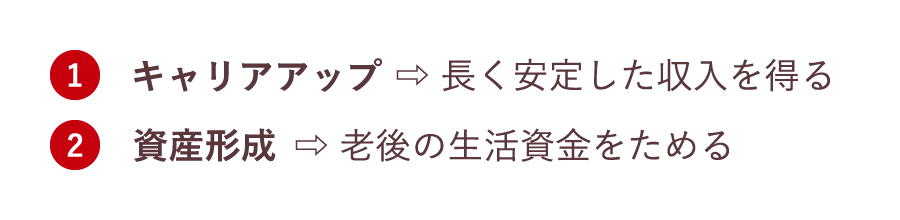

多くの人が将来のお金に対して不安を感じている現代、その不安を減らすための対策は大きく分けて2つあります。1つは、長く安定した収入を得るために、仕事の専門性を高めたり、幅を広げたりしてキャリアアップをすること。もう1つは、老後に安心して暮らせるように、積み立てながら資金をためる安定した資産形成です。まずはキャリアアップの方法からお伝えします。

将来にわたって収入を確保する。

終身雇用が当たり前の時代は終わり、「ジョブ型雇用」を導入する会社が出てきています。「ジョブ型雇用」とは、職務内容を明確に定義して、その職務に適したスキルや経験をもった人材を採用する雇用形態のこと。職務に必要なスキルのある人材が求められるため、専門性を高めるためのキャリアアップが重要になるといえます。

社会のしくみが大きく変化していく時代では、就職したからといって、定年まで収入が保証されるわけではありません。将来にわたって収入を確保するために、「今の仕事でのキャリアアップ」と「複数のキャリアをもつ」ことを意識しましょう。

今の仕事を極めてキャリアアップする。

与えられた仕事をこなしているだけでは、その会社でしか通用しない可能性があります。まずは、会社で行っている業務を極めてキャリアアップを目指しましょう。たとえば、経理の仕事をしているなら、簿記の資格に加えて、お金のスペシャリストであるファイナンシャルプランナーの資格も取得するといったことが考えられます。

日々の業務を専門的なスキルまで高めることができれば、違う会社でも必要とされる人材となり、転職や独立にも生かすことができます。日々、何気なく行っている業務こそ、本人のやる気次第でスペシャルな強みにできるはず。仕事や収入に結びつけるために必要なのは、“持ち運びできるスキル”を身につけることです。

キャリアを複数もつようにする。

一方で、1つのスキルに依存しないよう、複数のキャリアをもつという選択も有効です。現在は副業やパラレルキャリアを推奨する会社が増え、個人の活動でもお金を稼ぐことができる手段がたくさん用意されています。

たとえば、書くことが好きならブログを運営して広告収入を得たり、パソコンやアプリに詳しければ、オンラインで教室を開催したりするなど、本業とは別の収入源を確保している人もいます。

また、副業やパラレルキャリアが本業へのプラスになると考える会社もあり、これまでとは異なる人脈や情報が増える、新しい視点が加わるなど、本業への相乗効果も期待できます。

積み立てなど、将来に向けた資産形成で備える。

「年金だけで暮らしていけるのか」と不安を感じている人も多いでしょう。老後の生活を支える大きな柱は、国民年金や厚生年金といった「公的年金」です。国からの年金だけでは心配なら、今のうちからコツコツと自動的に積み立てるしくみをつくり、老後に備えた安定した資産形成が大切です。

その方法として、少額から長期的な資産形成ができるつみたてNISA、「公的年金」に上乗せする「私的年金」のiDeCoと個人年金保険を紹介します。

つみたてNISA

NISAとは、毎年一定金額の範囲内で購入した投資信託などの金融商品から得られる利益が、非課税になる制度のこと。通常の課税口座で投資を行った場合、利益に対して20.315%の税金が課せられますが、NISA口座で得た利益は非課税になります。ただし、非課税枠に限度があります。18歳以上が利用できるNISAには一般NISAとつみたてNISAがありますが、期間が長いつみたてNISAの場合、2023年に積み立てをはじめると最長20年間非課税で保有することができます。

また、つみたてNISAの対象商品は「手数料が低水準」で、投資の基本である「長期積み立て、分散投資」に適している国の基準を満たした投資信託などに限られており、商品が選びやすく、長期的に安定した運用が期待できます。少額からはじめることができ、いつでも売却して利益を確保できるため、自由度が高いことも特徴です。ただし、元本保証されない点には注意してください。

なお、2024年以降はNISAの制度が新しくなり、つみたてNISA(2024年以降はつみたて投資枠)・一般NISA(2024年以降は成長投資枠)とも、非課税の保有期間が無期限に変更となる見通しです。2023年にはじめる場合は既存の制度になるので、注意が必要です。金融庁のWebサイトで詳細を確認して、はじめる時期を決めるといいでしょう。

参考:

金融庁「NISA特設ウェブサイト」

投資信託協会「投資信託の税金」

iDeCo

iDeCo(個人型確定拠出年金)は、「公的年金」の上乗せの給付を保障する「私的年金」です。掛金を積み立てて、自分で選んだ金融商品を運用し、その利益を含めた金額を老後に年金として受け取るしくみになっています。原則60歳まで資産を引き出すことができないため、「60歳まで続ける」という前提で加入する必要があります。

iDeCoを活用する最大のメリットは、3つのタイミングで税制優遇が受けられることです。毎月支払う掛金は全額所得控除の対象になり、所得税や住民税の負担軽減につながります。また、NISA同様に運用で得られる利益には税金がかからず、年金の受け取り時にも税制優遇の措置があります。ただ、資産運用の結果によっては、元本保証されないことを理解してはじめてください。

個人年金保険

「私的年金」には、保険会社が扱う個人年金保険もあります。こちらは、60歳や65歳など一定の年齢まで保険料を支払い、老後に一定期間または終身にわたって年金を受け取るしくみで、老後の資金をコツコツとたくわえたいという方などにおすすめです。

つみたてNISAやiDeCoは元本保証がありませんが、個人年金保険は将来に受け取る年金額が契約時に確定します(※1)。要件を満たすと、個人年金保険料の控除枠も活用することができ、支払い期間が長いほど、保険料控除のメリットを長く受けることが可能です。ただし、途中で解約をすると支払った保険料の総額よりも、解約返還金の額が下まわる場合があります。

※1 契約時に定めた予定利率により積立運用を行う「定額タイプ」の場合。

つみたてNISA、iDeCo、個人年金保険は1つに絞らず、組み合わせる方法もあります。たとえば、20代は少額でつみたてNISAをスタートし、30代になって収入に余裕が出てきたり、結婚などでライフステージが変わったりしたタイミングで、iDeCoや個人年金保険を活用するなど。自動で口座振替されるしくみにすれば、無理なく将来の資金を準備することができます。

お金への不安は対策することで軽くなる。

このように漠然とした将来のお金への不安は、自身のキャリアアップと積み立てによる資産形成という対策で減らすことができます。やる人とやらない人で将来的には差が出てくる可能性があるので、安心な未来のために今のうちからはじめてみましょう。

写真/Adobe Stock

合田菜実子

1級ファイナンシャル・プランニング技能士、国家資格キャリアコンサルタント、和光大学非常勤講師。ファイナンシャルプランナーとキャリアコンサルタントという2つの資格を生かし、お金&キャリアの専門家として、企業研修や学校教育、一般向けセミナーの講師を年間150回以上行う。著書に『教えて合田先生!18歳までに知っておきたいお金の授業』(C&R研究所)、『子育て主婦が知っておきたいお金の話』(経法ビジネス出版)、共著に『小学生でもわかる お金にまつわるそもそも事典』(C&R研究所)、『キャリアコンサルタントの歩み方2』(ファストブック)。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。