医療保険のこと、もっと知りたい!種類やしくみ、加入するときの考え方を解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

※ 貯蓄型の生命保険は、解約返還金が支払った保険料総額を上回ることは一般的になく、早期解約の場合、解約返還金はまったくないか、あってもごくわずかです。

病気やケガによる入院に備える、医療保険。消費者のニーズに応える形でさまざまな保険商品が存在していますが、なかには若い世代にも役立つ医療保険もあるようです。

入院すると予想以上に出費がかさむもの。退院してもリハビリなどですぐに働けないと、お金の心配は増すばかりです。公的医療保険だけでは賄えない可能性がある入院費用は、どのように備えておけばいいのでしょうか。

医療保険について相談実績が豊富な、ファイナンシャルプランナーの飯田道子さんに詳しく伺いました。安心を手に入れるためにも、医療保険について一緒に考えてみましょう。

目次

- 医療保険は皆で助け合うために生み出された制度。

- 民間医療保険には、さまざまな種類がある。

- 民間医療保険の加入を検討するときに、チェックしたいポイント。

- 若い世代は、一時金タイプの医療保険のメリットを活用できる。

医療保険は皆で助け合うために生み出された制度。

安心して医療を受けるために、相互扶助精神にもとづいて生まれた医療保険。保険料を支払うことで、加入者全員が一定の負担額で医療を受けられるしくみです。医療保険は大きく分けると次の2種類があります。

皆が加入する「公的医療保険」。

国や協会・組合などの公的機関が運営する医療保険を指します。「国民皆保険制度」がとられている日本では、会社などに勤めている人であれば会社の社会保険に、個人事業主であれば国民健康保険などに加入します。

国民健康保険と社会保険(健康保険)の主な特徴

| 国民健康保険 | ・都道府県と市区町村が運営。 ・自営業者(フリーランスなど)やパート・アルバイトなどが加入する。 |

| 社会保険(健康保険) | ・全国健康保険協会や健康保険組合が運営。 ・公務員・民間企業の会社員やその扶養家族などが加入する。 |

高齢化が進むなか、公的医療保険が担う負担は全体として増えつつあります。現在、保険診療であれば、国民健康保険でも社会保険(健康保険)でも、6歳以上70歳未満の方が医療機関で支払う医療費の自己負担額は3割となっています。

また、治療費が高額になってしまった場合には、「高額療養費制度」というものがあります。これは、医療費の負担が過大にならないよう、年齢や収入に応じて1か月に支払う医療費の自己負担額の上限額を定めた制度で、上限額を超えた場合には、その超えた金額が支給されるしくみになっています。

任意加入の「民間医療保険」。

保険会社など民間企業が運営する医療保険を指します。公的医療保険にプラスして備える、任意で加入する医療保険です。加入者が病気やケガによる入院や手術などで、契約内容に応じた給付金を受け取れます。

民間医療保険には、さまざまな種類がある。

消費者のニーズに応え、民間の医療保険にはさまざまな商品があります。民間の医療保険を検討する場合は、下記のポイントを確認しておきましょう。

保障される期間は?【終身型と定期型】

民間の医療保険は、保障される期間によって終身型と定期型に分かれます。

| 終身型 | ・加入すると保障が一生涯続く。 |

| 定期型 | ・加入してから10年など、保障される期間が決まっている。更新すると、年齢に応じた保険料に変わる。 |

どちらも加入したときの年齢によって、毎月支払う保険料が決まります。病気のリスクが少ない若いうちは、保険料が安い傾向があります。

解約したらどうなる?【掛け捨て型と貯蓄型】

掛け捨て型の医療保険と貯蓄型の医療保険では、保険の満了時・解約時に、保険会社からお金が支払われるかどうかの違いがあります。

| 掛け捨て型 | ・保険期間の満了時や解約時に保険会社から支払われるお金がない、もしくは貯蓄型の保険と比較して少ない。 ・毎月支払う保険料が貯蓄型の保険と比較して割安に設定されている場合が多い。 |

| 貯蓄型 | ・保険期間の満了時に満期保険金を受け取れる。 ・解約時に、支払った保険料の一部が解約返還金として支払われる。(※) |

※ 解約返還金は、多くの場合、それまでに支払った保険料の総額を下回る。

生命保険とは異なり、医療保険の解約返還金はそれほど多くはないと思ったほうがよいでしょう。1990年代はじめごろまでは解約返還金の返還率も高く設定されていましたが、現在は本来の目的である「将来のリスクに備える」点が重視されるようになっています。

給付金の受け取り方は?【日額タイプと一時金タイプ】

病気やケガによる入院で給付金を受け取る場合、日額タイプと一時金タイプがあります。

| 日額タイプ | ・入院日数に応じた給付金が支払われる。 |

| 一時金タイプ | ・入院日数にかかわらず、決まった金額の給付金がまとめて支払われる。 |

昔の医療保険は日額タイプが多かったのですが、入院日数が減少傾向にある現在は、入院日数にかかわらず給付金を受け取ることができる一時金タイプの医療保険が増えています。

民間医療保険の加入を検討するときに、チェックしたいポイント。

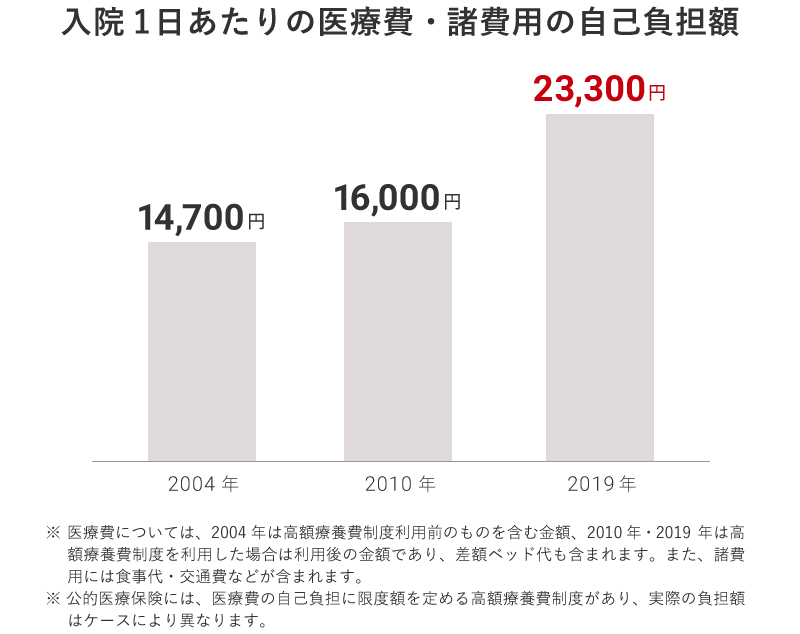

医療技術の向上により平均入院日数は減少傾向にありますが、一方で入院1日あたりの自己負担額は増加傾向にあります。

以下を参考にミラシル編集部にて作成:

公益財団法人 生命保険文化センター「平成16年度 生活保障に関する調査」

公益財団法人 生命保険文化センター「平成22年度 生活保障に関する調査」

公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」

病気やケガは、誰にでも突然ふりかかってくるもの。元気に過ごせるうちにしっかり備えておくと安心です。「たくさんあって、どの医療保険を選んだらよいのかわからない」という方も多いでしょう。検討の際に役立つポイントをご紹介します。

十分な貯蓄はあるか。

入院すると病院への交通費、院内での日用品や医療器具のレンタルなど、予想外の出費に驚く人は少なくありません。まずは自分の貯蓄がいったいいくらあるのか、家賃など毎月必ず支払わなければならない金額はいくらなのかなど、自分の経済状況を確認しましょう。そのうえで入院するときに必要となる金額をどこまで貯蓄から賄うことができるのかを検討し、保障の額を探りましょう。

入院で収入はどうなるか。

会社員であれば、入院しても有給休暇や傷病手当金があり、一定期間は給与が支払われます。しかし自営業(フリーランス)の場合は、入院で仕事ができなくなれば収入が途絶え、会社員のような手当は原則としてありません。一般的に自営業の場合は、会社員より手厚い保障が必要になると考えておきましょう。

給付金の支払われ方。

入院が長引いた場合に受給額が増えるのが日額タイプの医療保険のメリットといえます。ただし、最終的にいくら受け取れるかが入院時にはわからないため、急な病気やケガによって自分がどれくらいの期間入院するのかがわからないなかでは、日額タイプの医療保険よりも、一度の申請で決まった金額を受け取れる一時金タイプの医療保険のほうが安心できるかもしれません。

自分のリスク。

若い人は、病気よりもケガに備えたいと考えるかもしれません。もし親戚に三大疾病(がん・心疾患・脳血管疾患)が多い家系であれば、早いうちに自分も備えておきたいと考える方もいるでしょう。自分の生活や健康にどんなリスクがあるかについても、忘れずにチェックしておくと安心です。

若い世代は、一時金タイプの医療保険のメリットを活用できる。

ここまで飯田先生にご解説いただいたように、時代にあわせたさまざまな医療保険が存在しており、新しいものほど消費者のニーズに応えた商品といえそうです。

特に若い年齢で保険料がお手頃になる定期型で、一時金タイプの医療保険は、これから仕事や結婚などで生活が大きく変わる可能性が高い20代~30代にとって、最初の保険としてぴったりかもしれません。

急な入院では「自分は治るのか」「仕事はどうなるのか」「お金は足りるのだろうか」など、一気にいろいろな不安が襲ってきます。そんなときに役立つ民間の医療保険は、大きな心の支えになるでしょう。

民間の医療保険にはさまざまな商品がありますが、検討する際は保険料の安さだけではなく、加入後のサポートが手厚いかどうかも検討しておくようにしましょう。営業担当の職員やサポートセンターが丁寧にフォローをしてくれる医療保険に加入しておけば、具合が悪くて思うように動けないときなどには心強く感じるはずです。

もしものときの備えがあると、人生の選択肢はさらに広がるかもしれません。自分に合った医療保険を検討してみてはいかがでしょうか。

写真/PIXTA

飯田 道子

ファイナンシャルプランナー(CFP認定者、1級FP技能士)。ファイナンシャルプランニングオフィスParadise Wave代表。日本ファイナンシャル・プランナーズ協会会員。金融機関勤務を経てFP資格を取得。現在は各種相談業務やセミナー講師、執筆活動を行う。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。