フリーランスパパの教育費相談。子どもの教育費、どう準備するのがベター?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

フリーランスのイラストレーターとして活躍する、うのきさん。かわいいタッチと「それ!それ!」って共感しながらクスリと笑えるイラストが魅力的。プライベートでは、1歳の娘を持つ新米パパです。そんなうのきさんが最近気になっているのは、もちろんお子さんのこと。そして子どもにかかるお金のこと。

「子どもの教育費ってどう準備したらいいの? 学資保険ってやっぱり入ったほうがいいの?」

右も左もわからない!といううのきさんに、教育費の考え方や何からはじめたらいいのか、準備の方法やコツなどについて、大学2年生と中学1年生の子どもを持つファイナンシャルプランナーの八木陽子さんがアドバイスします。

子どもの教育費・養育費ってどれくらいかかるの?

うのきさん(以下、うのき):子どもの教育費は考えなきゃと思いつつ、ほぼ何も手をつけていない状況です(苦笑)。夫婦で話していても「何からはじめればいいの?」から先に進まないんですよね。

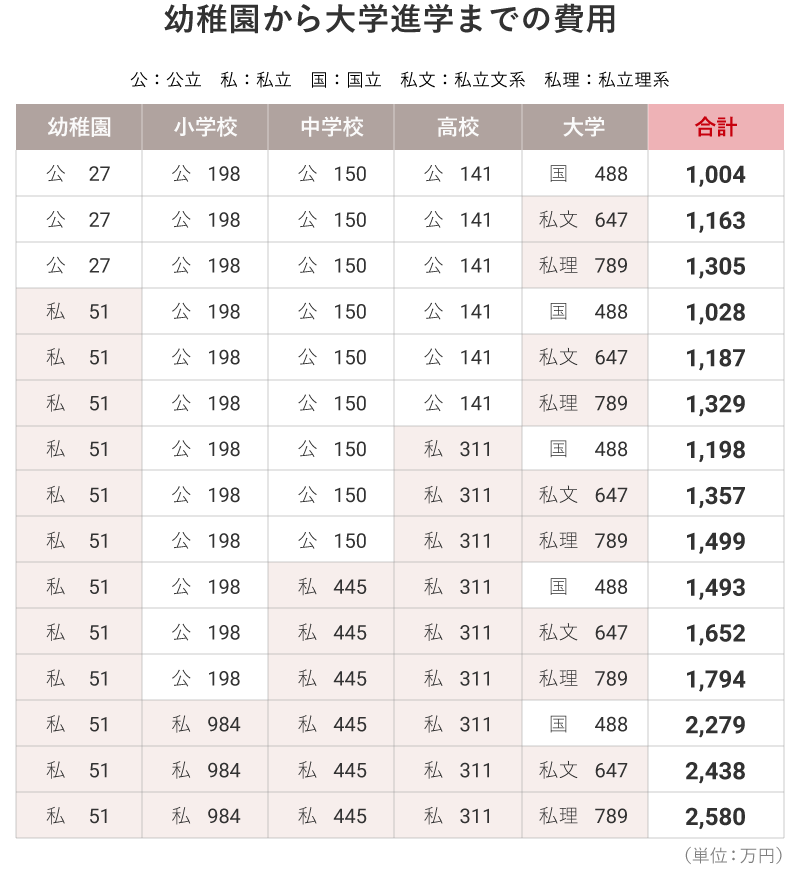

八木陽子さん(以下、八木):そういう方は多いと思いますよ。教育費は、まず将来必要になる教育費の全容を知ることが重要です。文部科学省などのデータをもとに、幼稚園から大学まででどのくらいの費用がかかるのかをチェックしてみましょう。

以下を参考に掲載のデータをもとにミラシル編集部にて作成

参考:文部科学省「平成30年度 子供の学習費調査」

「令和2年度私立高等学校等初年度授業料等の調査結果について」

「国立大学等の授業料その他の費用に関する省令」

「令和元年度 私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

日本学生支援機構「平成30年度 学生生活調査結果 1-1表、1-3表、1-5表」

※ 金額は学校教育費と学校外教育費の合計(万円)。

※ 幼児教育・保育の無償化のため幼稚園は「学校教育費」は含まれません(通園送迎費・食材料費・行事費などは、これまでどおり保護者の負担になります)。

※ 幼稚園の利用料はご状況により異なります。詳しくは内閣府のホームページにてご確認ください。

八木:上記の表をもとに、ご夫婦で子どもの教育方針を話し合うとよいですね。幼稚園から高校までは公立か、それとも中学もしくは高校から私立を視野に入れるのか、大学はどうするのかなど。そのような見通しを立てることで、おおよその教育費がみえてくると思います。もちろん、教育費だけでなく、ご夫婦のライフプランもあわせて考えてみるとよいでしょう。

うのき:ものすごくざっくりなんですが、僕は近い将来、地方に移住したいと思っているんです。

八木:そうなると、おそらく幼稚園から高校までは公立を前提に見積もって、大学は公立か私立を選べるような想定がよいかもしれませんね。幼稚園から大学卒業まですべて公立に進学すると約1,000万円、大学だけ私立理系と仮定すると約1,300万円という金額がみえてきます。

うのき:数字でみせられると、ちょっと恐ろしくなりますね……。そもそもこの教育費って、何にかかる費用なんでしょうか?

八木:教育費として算出されている上記データに含まれているのは、学校にかかる費用のみならず、参考書代・制服代・部活にかかるお金・修学旅行費用の積み立て・学習塾代・習い事代などです。ただし、教育費とは別に養育費も考えておく必要があります。

うのき:養育費とは?

八木:養育費は、日々の食費・洋服代・医療費・レジャーにかかる費用、最近では子どもの携帯電話代なども含まれます。養育費も踏まえたうえで、では、全部でいくらになるのかを考えるとよいですね。

うのき:なるほど。僕はフリーランスで仕事をしているんですが、その点を考慮する必要はありますか?

八木:フリーランスだからといって、教育費の考え方や準備方法を変える必要はないと思います。それよりも、子どもにどういった教育を受けてもらいたいかを主軸に考えるとよいでしょう。教育費について話し合う際は、1)目標金額を決める、2)その金額をどう準備していくのかを考える、といった手順で進めることをおすすめしています。

やっぱり学資保険って必要なの?

うのき:教育費ってかなり高額ですね……。こんな大金を親が自分に出してくれていたのかと思うと、あらためて感謝の気持ちが湧いてきました。この教育費は、どう準備していったらいいでしょうか?

八木:教育費の準備方法の1つとして学資保険があります。学資保険は、子どもが小さいときに加入するほうが長い期間をかけて準備できます。毎月無理のない範囲で支払いができますし、返還率がよいタイプもあるので、検討されるのなら早めがおすすめです。

うのき:うちの娘、まだ1歳なんです。ほかの親御さんたちは、そんなに早くから検討されているんですか?

八木:私たちにご相談いただく人は、妊娠中や産後すぐから検討されるケースが多い印象ですね。学資保険だけでなく、ご夫婦の生命保険などの見直しも含めて検討されています。

うのき:保険の見直しか~! やらなきゃいけないと思いつつ、何もできずに今に至ります。そもそも僕、先々のことを考えるのがめっちゃ苦手なんですよ(苦笑)。

八木:先々のことを考え過ぎてもストレスになりますよね。教育費は、比較的大きな金額ですが、長期的に考えられるものなので、まずは大まかな検討からはじめてみましょう! どのくらい必要になるかを把握して準備していけば、将来の金銭的不安を小さくできると思いますよ。

うのき:たしかに! 特に僕のようなフリーランスは、早めに準備をはじめて将来への不安をなるべく小さくしていきたいですよね。

八木:もちろんフリーランスに限ったことではありませんが、会社員のように保障制度などで守られていないぶん、その不安をなくしていくための意識は大切です。教育費にあわせて、うのきさん自身の死亡保障や、病気や事故でケガをして仕事ができない場合に備える医療保険も検討するとよいかもしれません。

うのき:体が資本なので、もしものときのことも考えるべきなんですね。

八木:そうですね。学資保険には、加入期間中に契約者が死亡・高度障害状態になった場合に、それ以降の保険料の払い込みが免除されるという商品もあります。そのメリットは大きいでしょう。(※1)

また、学資保険は一般的に、一定のタイミングで保険料を払い込み、満期にならないと保険金を受け取れません。まずは学資保険に加入しておくと安心感もあると思います。あまり意識しなくてもコツコツと準備できますからね。(※2)

うのき:フリーランスだと、毎月決まった額の収入があるとは限らないので、そこがまた不安なのですが……。

八木:フリーランスの場合は、年収をベースに考えるといいでしょう。年収額を12で割って、毎月いくらなら積み立てられるか考えてみましょう。たとえば、毎月2万円は教育費として備えていけそうであれば、2万円×12か月分=24万円を1年で用意するという考え方ですね。収入が多く見込める月があれば、その月に年払いをする方法もあります。

うのき:学資保険って、年払いもできるんですね! ちなみに、学資保険以外で教育費を準備する方法やコツってありますか?

※1 保険料の払い込みが免除になる条件は、商品によって異なります。

※2 学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。また、解約返還金は多くの場合、保険料の累計額を下回ります。

学資保険以外で教育費を準備する方法は?

八木:うのきさんの場合、学資保険以外だと積立定期預貯金を検討してみましょう。お子さんがまだ小さいので、時間を味方にするためにも、早めに積み立てをスタートするといいと思いますよ。

うのき:時間を味方にする?

八木:そう。お金の世界は「時間を味方」にできるんです。たとえば、毎月5,000円を積み立てると15年後には90万円、1万円を積み立てていたら15年後には180万円になります。

一般的に、教育費がもっとも必要になるのは大学入学のタイミングですが、生まれていきなり大学生にはなりません。子どもが小さいうちからコツコツと積み立てていけば、10年単位で計画的に準備できるんです。

参考:取材を参考にミラシル編集部にて作成

うのき:この表、わかりやすいですね! 時間を味方にする、めっちゃ響きました!

八木:学資保険や積立定期預貯金などで用意しておけば、「準備しておいてよかった!」と思う日は必ず来ますよ。

うのき:毎月2万円~3万円を積み立てて、結果、この金額が準備できることがわかるだけでやる気が湧いてきますね。

八木:さらに、お金に余裕があれば利まわりを意識した商品の活用を考えるのもよいでしょう。iDeCoやNISAは、検討されたことありますか?

うのき:お願いしている税理士さんとの間でも話題に出て、iDeCoやNISAは気になっていました!

八木:iDeCoは正式名を個人型確定拠出年金といいます。掛け金を積み立て、選んだ金融商品を運用することで、その利益分も含めた金額を年金として受け取るしくみです。この掛け金の上限ですが、フリーランスと会社員や公務員とでは違いがあります。フリーランスの場合は、会社員などが加入する厚生年金に加入できないぶん、上限が高くなっています。

掛け金はそのすべてが所得控除の対象になるので、検討されるとよいと思います。ただ、原則60歳にならないと引き出せないため、教育費として考えるというより、自分たちの老後資金として検討されるといいかもしれませんね。

うのき:NISAはどうですか?

八木:NISAは、一般株式や投資信託などで得た利益や受け取った配当が非課税になる、個人のための税制優遇制度のことです。少額からはじめられて得られた利益分が非課税になります。教育費など用途が決まったものへの準備だけでなく、少額ではあっても運用して増やしたいという場合にもおすすめです。

物価高になれば教育費もインフレを起こします。最初に見通しを立てた大学までの教育費も、十数年後には増えている可能性は否定できません。「教育費が値上がらない」とは誰も保証してくれませんからね。将来のお金をプランニングするときは、iDeCoやNISAといった資産運用も視野に入れて検討するとよいでしょう。

たとえば、教育費の目標金額の半分もしくは3分の1くらいは学資保険や積立定期預貯金で準備しつつ、残りを、NISAなど利まわりを意識した方法するといった「組み合わせ」で備えるということですね。ただし、元本割れのリスクに注意が必要です。

うのき:フリーランスという仕事柄、毎月の収入額に変動がある点が不安です。iDeCoやNISAって、月ごとに金額を変えられますか?

八木:金額の変更は可能ですよ。今後の働き方などによって減額も増額も可能です。(※)

うのき:そうなんですね!

八木:ただ、一般的に投資は「長期・積立・分散」が基本の考え方とされています。大きな収入があったときに一括入金するのは構いませんが、一括で商品を買わないように注意してください。毎月少しずつ長期で運用するのがリスクを軽減するコツです。大切なお金ですから、基本にのっとった運用の仕方を押さえておきましょう。

うのき:なるほど! iDeCoやNISAも金額を変えられるとわかって安心しました。最後に、夫婦で教育費について話し合うときのコツも教えてください。

八木:家計を見直したり貯蓄をはじめたり、苦手な人にとってはハードルが高いですよね。ですから、少しでも興味のあるほうが引っ張っていくとよいと思います。10年後~15年後を見通して動くことで、興味も高まっていくことでしょう。大切なお子さんの将来の話です。早めにご夫婦で話し合ってみてくださいね。

うのき:はい。いろいろな選択肢があることもわかったし、学資保険についても理解できました。まずは学資保険を念頭に考えてみたいです。

※ 金額の変更は1年に1回までとなります(12月分の掛金から翌年11月分の掛金)。

「先のことを考える」って楽しくなってきた!

うのき:今まで知識がとぼしかったので、教育費についても「面倒くさいな~」って気持ちが先行してしまって。ついつい後まわしにしていました(笑)。今回、八木さんのお話を聞いて、「将来を想像しながら積み立てていくのって楽しそう!」って思えてきました。自分でもやれる気がしてます。

将来のことを考えて行動する自分って、成長してるじゃん!(笑) これから「はじめる」をはじめたいと思います! まずは、夫婦で教育費について話し合いですね。

イラスト/うのき

うのき

イラストレーター。大阪デザイナー専門学校卒業後、似顔絵師として活動。その後、同人誌専門の印刷会社を経て、フリーのイラストレーターとして活動をはじめ、32歳で「イラストハウスうのき」を設立し独立。風刺漫画やアニメーションを得意とし、特に皮肉の効いた風刺イラストがSNSで大人気。商品キャラクターやWeb・広告・雑誌など幅広く活躍している。

八木 陽子

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年3月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。