学資保険の代わりに終身保険ってどうなの?選び方のポイントをFPが解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

子どもの将来のために、教育費はゆとりをもってためておきたいもの。教育費の備えといえば、思い浮かぶのは「学資保険」。ただ、学資保険の代わりに終身保険、特に低解約返戻金型終身保険を検討する家庭もあるようです。

この記事では2つの保険の特徴や、学資保険がおすすめといえるケースなどについて、1男1女のママでもあるファイナンシャルプランナーの八木陽子さんが解説します。

目次

- 学資保険のもつ2つの側面。

- 学資保険の代わりに終身保険もあり?

- 学資保険と低解約返戻金型終身保険の違い。

- 結局、学資保険が向いているのはどんな人?

- 【まとめ】それぞれの保険の特徴を踏まえて、教育資金を備えよう。

学資保険のもつ2つの側面。

学資保険は、子どもの将来の教育費に備える保険です。特徴として、「貯蓄性」と「保障機能」の2つをあわせ持っています。

貯蓄性がある。

学資保険は、口座振替などの形で自動的に保険料の払い込みを行うことで、堅実に将来の教育費を準備できます。学資保険の場合は解約すると、支払った保険料の総額を解約返還金(解約返戻金)が下回るリスクがあります(※)。そのため、解約決断までのハードルが高く、結果的に教育資金が守られやすくなります。

※ 解約しない場合でも、学資金・満期保険金の受取総額が、支払った保険料の総額を下回ることがあります。

保障機能がある。

学資保険では多くの場合、契約者(親)に対して「保険料の払い込みが免除される保障」があります。万が一、親が亡くなったり、所定の高度障害状態(病気やケガで体の機能が著しく損なわれた状態)になったりした場合(※)、その後の保険料の支払いが免除され、予定どおりに入学時の学資金や満期保険金を受け取ることができます。

※ 保険料が払込免除になる条件は、保険会社や商品によって異なるので注意しましょう。

学資保険の代わりに終身保険もあり?

近年、子どものいる家庭で学資保険とともに検討されているケースが多いのが終身保険、とりわけ低解約返戻金型終身保険です。

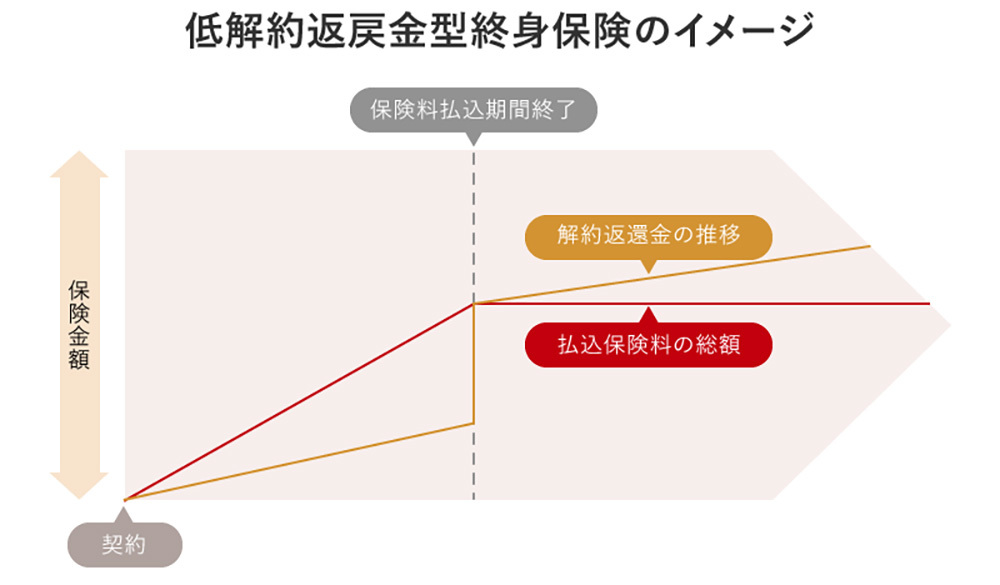

低解約返戻金型終身保険って?

終身保険は一生涯保障が続き、被保険者が死亡したとき、または所定の高度障害状態になったときに保険金が支払われます。契約開始の一定期間後に解約すると、保障がなくなる代わりに、解約返還金が受け取れるものもあります。

中でも低解約返戻金型終身保険は、保険料払込期間中、解約返還金の返還率が低めに(支払った保険料総額より受取額が少なくなるように)設定されています。そのぶん、通常の終身保険に比べ保険料は安くなっています。保険料払込期間も設定されており、満了後は保険料の支払いがなくても一生涯の死亡保障があるので、お手頃に万が一の備えができるというわけです。

また、もし満了後に解約した場合は、支払った保険料総額以上の解約返還金を受け取れる場合があります。この場合、満了後に解約することで、少しでも多くのお金を教育費に充てるといった使い方も可能です。なお、解約返還金は、契約期間が長くなるほど金額が増えていきます。

なぜ「学資保険の代わりに低解約返戻金型終身保険」に?

学資保険は、大学入学時(子どもが18歳を迎える)など、所定のタイミングで満期保険金が受け取れる保険です。

一方の終身保険は、先述したとおり、死亡保障を受けられるほか、解約する場合は好きなときに解約返還金を受け取れます。つまり、教育費以外にも利用しやすいのが特徴なのです。

たとえば「最低限必要な大学の授業料はもう用意できそうだ。でも、子どもが留学したいと言い出すかもしれないし、念のためお金をプラスアルファで備えておきたいな。留学しないなら解約を先延ばしにして、解約返還金が増えてから別のことに使おう」といったとき、終身保険が検討される場合があります。

また、近年では学資保険の返還率が以前よりも低くなっており、「学資保険よりは返還率が高いだろうか」と低解約返戻金型終身保険を検討している方も、私のお客さまの中にいらっしゃいました。

学資保険と低解約返戻金型終身保険の違い。

教育資金の準備方法として比較すると、学資保険と低解約返戻金型終身保険には、いくつか違いがあります。メリット・デメリットの形式でみていきましょう。

学資保険のメリット・デメリット。

学資保険の最大のメリットは、契約者(親)が死亡したり所定の高度障害状態になったりして、その後の保険料が支払えなくても、定められた金額を所定の時期に受け取ることができる点です。また、保険料総額を解約返還金が下回るリスクがあるからこそ、「家を買うことにしたから頭金の足しにしたい」といった理由で解約するのがためらわれ、堅実に備えられます。

学資保険のデメリットは、子どもと契約者(親)の両方に年齢制限がある点です。産後の育児であわただしく過ごしているうちに、うっかり加入のタイミングを逃してしまったということも少なくありません。また、加入したときの子どもの年齢が遅ければ遅いほど、保険会社が運用する期間が短くなるため、返還率が低くなるデメリットもあります。

低解約返戻金型終身保険のメリット・デメリット。

低解約返戻金型終身保険のメリットは、被保険者(親)に万一のことがあったときの保障があるほか、解約返還金を教育費以外にも使いやすいことです。教育費の備えが不要になった場合は、解約を先延ばしにして解約返還金を親自身の老後資金に転用することも可能です。また、学資保険と違って子どもの年齢制限は関係ないため、加入のタイミングを逃す心配がありません。

一方で終身保険のデメリットは、教育費以外の用途がいろいろとあるだけに、解約のハードルが低くなってしまう点です。「一応、教育費としても使えるように」と考えていたのに、いざ教育費が必要になったタイミングで確保できていない、といったことが起きる可能性があるのです。

結局、学資保険が向いているのはどんな人?

ここまで学資保険と、その代わりとしての低解約返戻金型終身保険を比較してきましたが、「やはり学資保険のほうが向いている」といえるのは、どのような人なのでしょうか?

学資保険のほうが向いている人は、教育費を着実に確保して、子どもの将来のために手をつけず残しておきたいという人です。貯蓄が苦手な人でも、たとえば子どもが中学校を卒業するまで支給される児童手当をそのまま保険料に充当することで、無理せずコツコツ備えられます。

また、子どもが複数人いるご家庭にもおすすめです。学資保険はそれぞれの子どもが被保険者となるので、誰のための教育資金なのか管理しやすく、1人ひとりのためにしっかり確保できる点もメリットです。

子どもと契約者がまだ学資保険に加入できる年齢で、上記に当てはまる場合は、学資保険への加入を検討してみるのもよいでしょう。

【まとめ】それぞれの保険の特徴を踏まえて、教育資金を備えよう。

ここまでみてきたように、学資保険も低解約返戻金型終身保険も、それぞれのメリット・デメリットがあります。家庭の状況やお金が必要になるタイミングなど、よく考えたうえで加入することが大切です。自分たちに合う保険商品を見つけ、将来の教育資金を備えていきましょう。

写真/PIXTA イラスト/こつじゆい

八木 陽子

ファイナンシャルプランナー

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。