保険は入るべきか?医療保険の必要性、加入すべき人の特徴を解説【FP監修】

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

「いざというときのために医療保険は入るべきか?」「貯蓄があればなんとかなるのでは?」などと、考える人も多いでしょう。そこで、なぜ医療保険が必要なのか、加入しておいたほうがいいのはどのようなタイプの人なのか、自身も闘病経験のあるファイナンシャルプランナー(FP)の黒田尚子さんにお聞きしました。

目次

医療保険ってどんな保険?

医療保険はそもそも何を保障する保険なのか、正確に把握できていない人がいるかもしれません。あらためて、医療保険について紹介しましょう。

医療保険は病気やケガに備えるもの。

医療保険は、保険の種類によりますが、病気やケガの治療のために入院・手術をした際に、給付金が支払われるものです。一方、治療を目的としない美容整形やインプラントなどでの入院・手術は、対象外となる場合がほとんどです。

入院給付金は、一般的に一定額が入院した日数に応じて給付される「日額タイプ」と、日数に関係なく1回の入院で一定額が給付される「一時金タイプ」があります。

特約を付加することで、一部の疾病や療養の保障を手厚くできるものもあります。たとえば、先進医療(※)を受けた際の費用を保障するもの、がんになった際に一時金が受け取れるもの、三大疾病になった際に入院給付金の支払日数の限度が無制限になるものなどがあります。

※ 厚生労働大臣が定める医療技術のことで、その対象となる疾病・症状(適応症)や実施医療機関は限定されています。

「医療保険は不要」と言われる理由。

「不要」と言われることもある医療保険。その理由を考えてみましょう。

日本は「国民皆保険」だから。

公的医療保険制度のおかげで、全国どこでも自己負担1割~3割で治療を受けられます。また、医療費の自己負担額に、年齢や所得に応じて上限額を定めた「高額療養費制度(※)」もあるため、医療費負担は多くはないと言われます。

しかし、いざ入院となると食事代や差額ベッド代、交通費、人によってはタオルやパジャマ(病衣)のレンタル代など、保険適用外の費用がかかってきます。

※ 高額療養費制度は医療機関や薬局の窓口で支払う医療費が1か月(1日から末日まで)で上限額を超えた場合、超えた額を支給される制度です。上限額は、年齢や所得に応じて定められます。

「使う機会が訪れない可能性がある」から。

保険は相互扶助のしくみで、起こる確率は低いけれども、生じた場合に大きな経済的負担があるリスクに対して、みんなで支えようというものです。基本的に、医療保険は病気やケガで入院・手術したなどの保険事由に該当しない限り給付金を受け取れないので、保険料を払っていても、使う機会がない可能性もあります。

「貯蓄で十分まかなえる」から。

医療費を支払っても余るくらい貯蓄があれば、問題ありません。しかし、20代~30代だと貯蓄がそこまで多くないという人もいるでしょう。

金融広報中央委員会の調査では、金融資産を保有していない世帯を含む金融資産保有額の中央値で20代は20万円、30代は150万円という結果が出ています。病気やケガをして仕事ができずに収入が途絶えるなか、貯蓄から医療費を払いつつ、家賃や生活費も支払うことになるのです。

医療保険にはさまざまな不要論がありますが、医療保険で多少でも給付金を受け取れるほうが、安心感を得られるでしょう。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]令和4年調査結果」

保険に入るべきか?医療保険に入るメリット。

「医療保険に加入するメリットがわからないから、なかなか踏ん切りがつかない」……そういう人もいるでしょう。まずは、医療保険に加入することで得られるメリットについて考えてみましょう。

いざというときに備えられる。

第一のメリットは、「安心感が得られる」ということです。病気やケガで入院・手術をした際に給付金を受け取れるので、貯蓄を取り崩さずに済みます。特に20代~30代で収入が少なく、貯蓄も少ない人にとって、まとまった給付金を受け取れるのはメリットが大きいでしょう。

健康保険が適用されることで自己負担は医療費の1割~3割になりますが、入院するとなると、病院での食事代・差額ベッド代・タオル・着替えなどをそろえるお金もかかります。これらには健康保険が適用されず全額自己負担になるので、給付金があると助かるでしょう。

所得税・住民税の負担が減る。

第二のメリットは、医療保険に加入し、保険料を支払うことで「生命保険料控除」という所得控除を受けられることです。所得控除とは、本来課税される所得から一定の金額が差し引かれることです。

たとえば、医療保険に加入していれば、生命保険料控除のひとつの介護医療保険料控除が適用されるため、控除額は年間の払込保険料によって変わりますが、住民税と所得税の両方あわせて、年間最大6万8,000円の所得控除を受けられます(※)。

※ 2012年1月1日以降に締結した保険契約等の場合。所得税最大4万円と住民税最大2万8,000円の合計。

参考:国税庁「No.1140 生命保険料控除>生命保険料控除額の金額」

医療保険の注意点。

いざというときに頼れる医療保険ですが、その保険料で日々の生活費が圧迫され、貯蓄ができない状況に陥るのは避けたいところです。保障を必要なものだけに絞り、保険料を抑えられるといいでしょう。

また、健康状態によっては医療保険に加入できないケースがあることにも注意してください。すでに病気やケガをしていたり、予兆があったりすると、そこから加入を考えても難しい場合があります。なるべく健康なうちに検討するのがいいでしょう。

入院した場合の医療費ってどのくらい?

実際に入院した場合、どの程度の費用がかかるのか、入院にかかる費用と、入院によって失うことになる収入と、大きく2つに分けて考えましょう。

入院にかかる費用は?

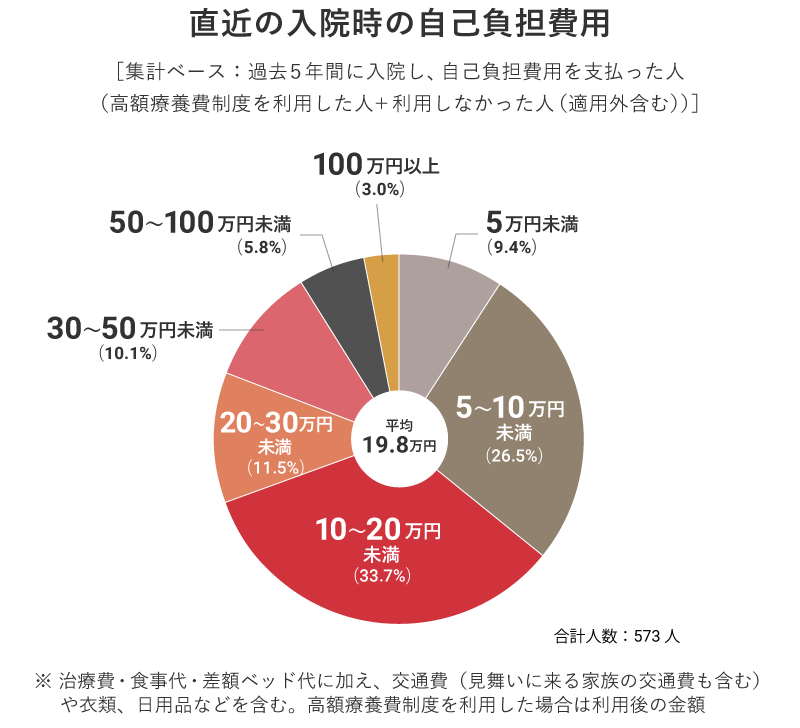

公益財団法人 生命保険文化センターの2022年度の調査によると、入院した際の自己負担費用の平均は19万8,000円。入院日数によって金額は前後しますが、どのタイミングでどの程度の病気になったり、ケガをしたりするかは予測できないので、20万円程度を備えられるように考えるといいでしょう。

参考:公益財団法人 生命保険文化センター「令和4年度 生活保障に関する調査」をミラシル編集部にて一部加工

入院によって失われる収入は?

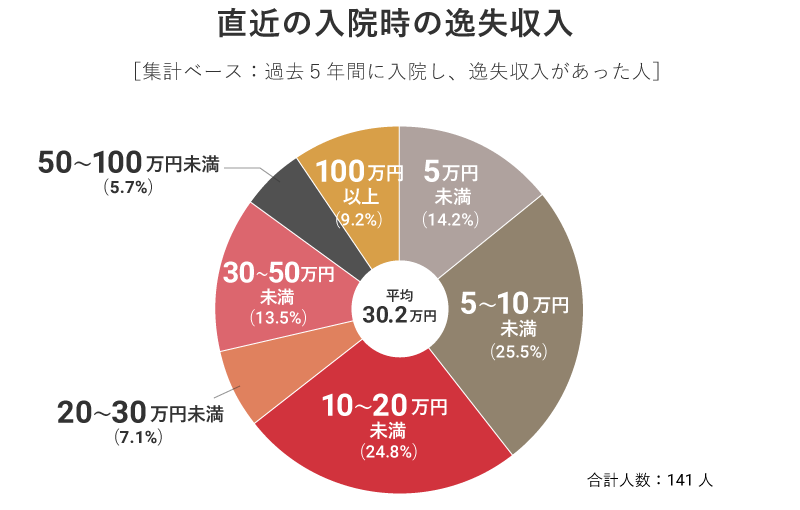

もう1つ考えておきたいのが、逸失収入(入院しなければ将来的に得られたであろう収入のこと)。同調査では、平均30万2,000円の逸失収入があったという結果が出ています。

参考:公益財団法人 生命保険文化センター「令和4年度 生活保障に関する調査」をミラシル編集部にて一部加工

会社員であれば、病気やケガで休養を取る場合、傷病手当金として給与の3分の2が受け取れますが、育児休業中と異なり、社会保険料は免除されません。傷病手当金の支給額はそれらを差し引いた金額です。

また、申請から給付までにはタイムラグがあります。受け取るまでの間、自己負担費用と逸失収入をカバーするため、医療保険に加入しておくと安心でしょう。

医療保険の必要性が高いケースは?

医療保険の必要性を考えてきましたが、多くの人はどのようなタイミングで加入を検討しているのでしょうか。一般的に多いケースをご紹介しましょう。

就職・転職のタイミング。

多くの方は、社会人になるタイミングで保険を検討します。勤務先によっては団体保険などの保障を用意しているところもあるので、社内制度を確認しましょう。会社によって制度が変化するので、転職時も保険の見直しが必要になります。

結婚や出産で家族が増えたとき。

配偶者や子どもができると、家族に対する責任が生じるため、独身のころよりも病気やケガによる支出増・収入減のリスクが高まります。もしものときのために、保険加入を考えるきっかけになるでしょう。

女性は「妊娠前」。

出産の前後は予想外の症状が発生するリスクが高いので、事前に保険で備えておきたいところです。妊娠すると医療保険には加入しにくくなる場合があるため、妊娠前に検討することをおすすめします。

パートナーの病気や失業。

医療保険に加入していない場合、パートナーのどちらかの病気やケガ・失業などによって収入が減ると、貯蓄を取り崩さなくてはならないケースも。そうなったときに医療保険の重要性に気づき、加入を検討しはじめる人も多いです。

【まとめ】公的保障をチェックしたうえで医療保険の検討を。

医療保険の必要性を解説してきましたが、加入を検討する前に、まずは高額療養費制度や傷病手当金など、国や勤務先の公的保障を確認しましょう。

そのうえで足りない部分を、民間の医療保険でカバーするイメージで選ぶことが大切です。そうすれば、必要な保障をしっかりと備えられるでしょう。

写真/PIXTA イラスト/オオカミタホ

黒田 尚子

ファイナンシャルプランナー。1969年、富山県生まれ。日本総合研究所でSEとしてシステム開発に携わりながらFP資格を取得。1998年に独立し、各種セミナーや講演などで活躍。2009年に乳がん告知を受け、自らの実体験から、がんなどの病気に対する経済的備えの重要性を訴える活動も行っている。著書に『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年7月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。