学資保険のしくみとは?新米ママ・吉田悠希と学ぶ教育資金の備え方。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

子どもが生まれたら、考えないといけないのが教育費。でも、気にはなるけれど、「何から考えればいいのかわからない」という人が多いのでは?

2023年12月に女の子を出産したフリーアナウンサーの吉田悠希さんも、まさにそんな1人。「教育にお金がかかることだけはわかっているけれど、どのくらいの金額をいつまでに用意すればいいのか、知識がなくて漠然と不安を抱えています」。

そこで、吉田さんが第一生命の社員に教育費について相談。聞いたことはあるけれど「しくみがよくわからない」という学資保険をはじめ、今からできる教育資金の備え方についてレクチャーしてもらいました。

目次

- はじめての育児はやっぱり大変。でも娘の成長が何より楽しい!

- 友人には相談しにくいお金のこと。教育費って、どのくらいかかるの!?

- 小学校からオール私立の場合は1人約2,400万円! 出費のピークは大学進学時。

- 安全性の高さが特長。貯金が苦手な人にもおすすめできる学資保険のしくみ。

- 毎月の保険料負担を軽くするには? NISAとの違いも解説。

- 具体的な数字で可視化されることで自分事化するきっかけに。

はじめての育児はやっぱり大変。でも娘の成長が何より楽しい!

──娘さんは現在6か月(2024年7月時点)とのこと。お子さんのいる生活には慣れましたか?

もう毎日必死です(笑)。妊娠中からいろいろ調べて準備もしていたし、娘もおだやかなほうだと思うのですが、予期せぬことが日々起きるので、なかなか大変ですね。仕事も徐々に再開していますが、まだまだ娘が小さいので、以前のようにレギュラーでお仕事を入れるのは難しくて。そのバランスに悩んでいるところです。

出産するまで楽しんでいた趣味の野鳥観察やアイドルの推し活、ラーメンの食べ歩きも、当分はお預けですね。ただ、今は娘の成長が何より楽しいので、趣味は可能な範囲でできればいいかなと思っています。

──ママになったことで、心境の変化はありましたか?

やっぱり、親である私が健康でいなくてはという意識は強くなりましたね。特に私の場合はフリーランスなので、健康管理は以前にも増して気をつけています。

──お子さんには、こんなふうに育ってほしいという願いはありますか?

好きなこと、楽しいと思うことにどんどんトライして、自分で選択できる子になってほしいです。そのために、小さいころからいろいろなことを経験させてあげたいなと考えています。

友人には相談しにくいお金のこと。教育費って、どのくらいかかるの!?

──子ども時代に習い事を通して、さまざまな経験をさせたいと考える親御さんも多いですよね。そこで気になってくるのが、習い事の費用も含めた子どもの教育費かなと思います。具体的な備えは考えていますか?

それが、夫婦そろって貯金が苦手でまだ何も(苦笑)。リアルに考えないといけないのですが、教育費といわれてもいくら必要なのかとか、基礎的な知識がまったくなくて。

私の両親は学資保険に加入していたと聞いたのですが、そもそも学資保険がどんなしくみなのかもわからず……。お金の話は友人にも聞きにくいので、漠然と不安に思っていたんです。

──ではここからは、お客さまの将来設計を考えるお手伝いをする「生涯設計デザイナー」として多くの相談を受けてきた第一生命の社員・小林理奈が教育費や、学資保険のしくみについてレクチャーしながら、吉田さんの疑問や不安にアドバイスします。

小学校からオール私立の場合は1人約2,400万円! 出費のピークは大学進学時。

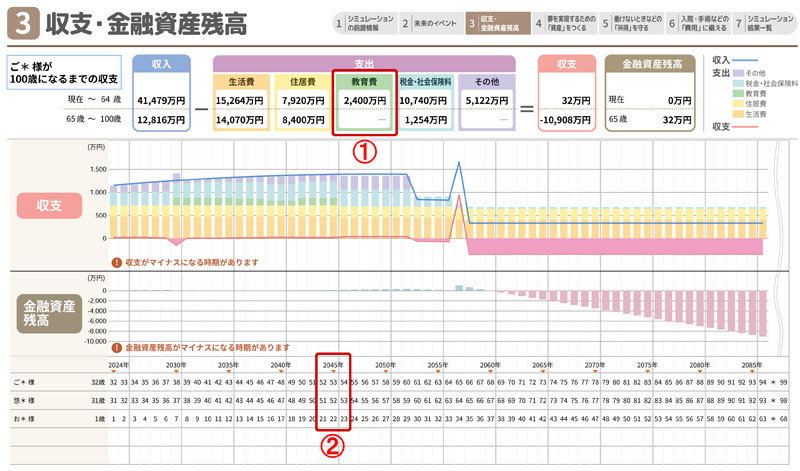

小林:ではまず、お子さんの教育費にいくら必要なのか、という疑問からお答えしていきますね。第一生命では、お客さまの家計の状況や、将来の夢や計画などをお伺いし、いつ、どれくらいのお金が必要になるか確認できる「生涯設計プラン」をご用意できます。

吉田さんには事前に家族構成やお子さんの将来の進学についてアンケートでお答えいただき、一般的な会社員のパートナーとフリーランスの吉田さん夫妻という想定で作成しました。

※ 世帯主は会社員、配偶者はフリーランス。家族構成は、パートナー32歳、ご自身31歳、子どもは0歳。収入・支出関連は年収・月収・生活費・住居費など30代の一般的な試算条件にて算出しています。吉田さんのご家庭の、実際の収入や支出ではありません。

小林:お子さんの進路はご本人の希望を優先したいと考えているとのことでしたので、授業料など学校に支払う教育費(学校教育費)が公立よりも高くなる場合に備え、小学校から大学まですべて私立に通う想定で試算しました。また、いろいろな経験をさせてあげたいというご希望もお聞きしていましたので、小学校から高校生まで習い事を3つする想定も加味しています。

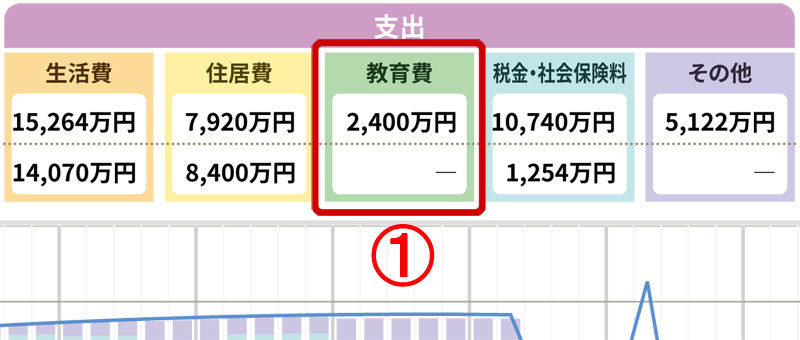

その結果、お子さんが22歳になるまでの教育費はトータルで約2,400万円(赤枠①)。お子さんがもう1人生まれた場合は、2倍の約5,000万円が必要になります。

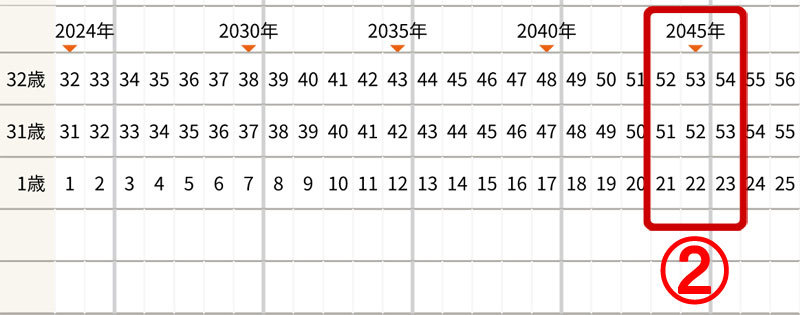

また、年齢の横軸を追っていくと、お子さんが大学を卒業する22歳のとき、パートナーは53歳、吉田さんは52歳(赤枠②)。もし第2子ができたら、この年齢プラス数年先まで、しっかり備えていく必要があることがわかります。

吉田:52歳までに約2,400万円! かなりの金額ですね。

小林:大きい額ですよね。ただし、お子さんが幼稚園や保育園等に入園する前のできるだけ早い段階から計画的に備えていけば、ゆるやかな登り坂をこつこつ上るイメージで少ない負担で備えることができます。逆に言えば、はじめる時期が遅くなるほど登り坂が急になるため、準備が大変になります。

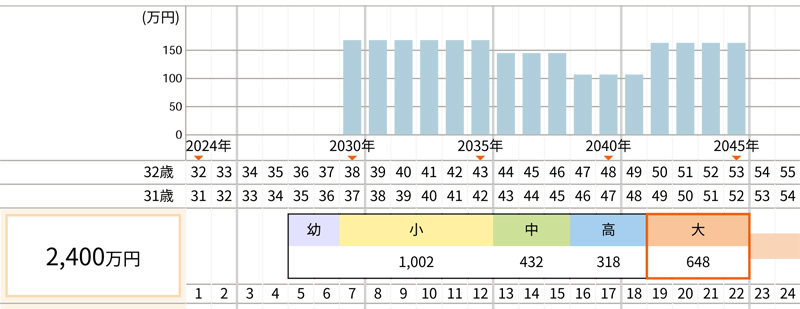

小林:こちらの表では、教育費の小中高大の内訳を示しています。これを見ると、大学が648万円で、小学校の次に年単位で出費がかさむことがわかります。もし自宅から離れた大学に入学して1人暮らしをしたり、留学したりすると、さらにプラスされていきます。

吉田:私自身、ずっと私立に通いましたし、留学もさせてもらったので、あらためて両親がこれだけの金額を出してくれたことに感謝ですね。私も娘が希望することはお金を気にせずさせてあげたいので、教育資金の備え方、真剣に考えたいです。

安全性の高さが特長。貯金が苦手な人にもおすすめできる学資保険のしくみ。

小林:ここからは、教育資金の備え方についてお話ししますね。先ほどの表で教育費のピークは大学生だとわかりましたので、そこに向けてどのように資産形成をするかが大事になります。

教育資金というのは、必要な時期までに絶対に備えないといけないお金なので、確実性や安全性が重要です。その場合の資産形成として向いているのが、学資保険です。

学資保険の基本的なしくみは、毎月決まった保険料を払い続けることで、一定の年齢になると学資金や満期保険金を受け取れるというもの(※)。計画的に準備できるので、確実に必要なお金を用意することができます。

※ 学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。たとえば契約期間中に途中解約した場合の解約返還金は多くの場合、保険料の累計額を下回ります。

吉田:それなら貯金が苦手な私にもできそうです。

小林:さらに、契約者の方が所定の事由に該当したとき、以降の保険料の払い込みが免除される(※)保障をつけることができるんです。

※ 保険料払込の免除の対象とならない場合があります。

吉田:それは心強いですね。

小林:資産形成には、ほかにNISA(少額投資非課税制度)などの選択肢もあります。投資ですのでお金がふえる可能性もあり、少額からはじめられるメリットもありますが、こちらは元本割れの可能性もあります。万一のリスクにも備えつつ、こつこつと教育資金を準備できるのは、学資保険の大きなメリットといえます。

吉田:なるほど~、学資保険ってそういうしくみだったんですね。預貯金ではお金が増えない時代ということで、何かしなくちゃと思ってNISAはやっているんです。学資保険も資産形成の1つと考えると、またイメージが変わりますね。

万一のリスクは誰にでも起こりえることなので、そういう意味では保障があるというのはとても心強いです。あとは毎月保険料を払うので、私のような貯金が苦手なタイプには確実性が高くていいですね。

毎月の保険料負担を軽くするには? NISAとの違いも解説。

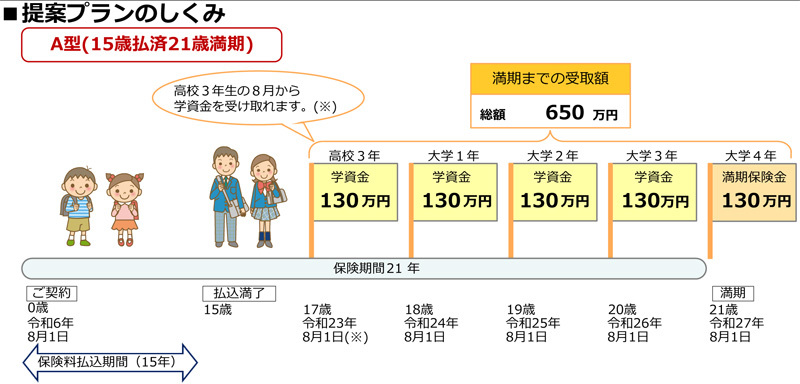

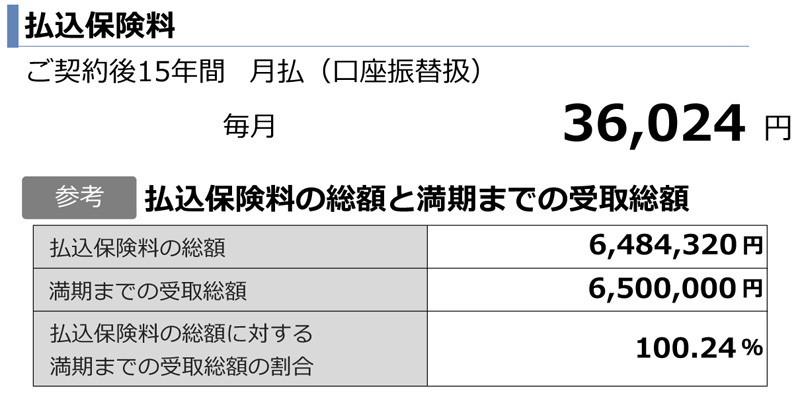

小林:学資保険の流れを具体的に見ていただけるよう、第一生命の学資保険「こども学資保険(2018)」の保障設計書を作成しました(契約者:男性・32歳、被保険者:女性・0歳)。保障機能(※)を付加している「こども応援団A型」のプランを例にご説明しますね。大学4年間の教育費は、きりよくするために650万円で作成しています。

※ 契約者が保険料払込期間中に所定のがん・急性心筋梗塞による所定の状態・脳卒中による所定の状態・要介護状態・身体障害状態・死亡のいずれかに該当したとき、以降の保険料の払い込みが不要になります。

小林:教育費のピークは大学4年間の学費になりますので、その金額を学資保険で準備する場合で考えてみましょう。吉田さんの場合は650万円必要になりますので、お子さんが0歳から満15歳になるまでの15年間を使って毎月3万6,024円の保険料を支払います。

学資金の受取開始年齢を17歳、満期を21歳とした場合、お子さんが17歳から5年間、学資金・満期保険金を毎年130万円受け取れる流れになります。17歳から受け取れるので、大学の受験費用に充てることも可能です。

吉田:はじめる時期が遅くなると、そのぶん毎月の保険料も高くなるんですね。

小林:そうです。ですから、お子さんが小さいときにはじめるほど毎月の保険料も安くなって、負担は軽くなります。

学資金・満期保険金を年1回、5年間で受け取るのは変えられないのですが、受取金額や払込期間、保険料は所定の範囲内でご希望に応じて選択いただけます。

吉田:学資保険のデメリットについても知りたいです。

小林:学資保険は保険商品ですので、お金が増えるという利殖的なことはあまり期待できないですね。

学資保険を通じて、着実に教育資金を準備しながら、契約者である親に万一のことがあった場合に備えて、保障機能もつけられること。そして、資金準備の見通しがしっかり立つという点が、NISAなどの資産形成と違う点になります。

吉田:学資保険とNISAには、そういう違いがあるんですね。毎月3万円程度なら払えそうかなと思ったのですが、子どもが増えると金額は増えていくわけですよね?

小林:そうですね、お子さんごとに加入いただくので、人数が増えると保険料も増えますね。

教育費のすべてを学資保険でまかなう方と、学資保険と預貯金で半々にする方で、教育費で備えておきたい金額は変わりますので、保険料はご家庭によってさまざまです。また、保険料の支払いに児童手当をあてる方もいらっしゃいます。2024年10月分から高校生(年度末での年齢が18歳まで)も支給対象に拡充されましたし、児童手当の活用というのは1つの選択肢かもしれませんね。

具体的な数字で可視化されることで自分事化するきっかけに。

──教育資金の備えについていろいろお話を聞いてきましたが、いかがでしたか?

吉田:はい、お話を聞く前は漠然とした不安でもやもやしていたのですが、教えていただいた情報がつながってかなりクリアになってきました。あとは、これからのことがよりリアルに想像できるようになった気がします。この先、子どもが習い事や幼稚園に行く年齢になって、進路にかかわることを選択しなきゃいけないときに、この知識が役に立つと思います。

今回、保険の専門家にお話を聞く機会があったことで、考えなきゃと思いつつ放置していたことに真剣に向き合うきっかけになりました。生涯設計プランなどで、客観的かつ具体的に数字を提示しながら説明してもらえて、より自分事化されましたね。

実は最初、難しい話をされるのかなって先入観があったのですが、自分の現状から将来を予想してもらう作業が占いみたいで(笑)、想像以上に楽しかったです。これを機にもっと教育費について調べてみたいなと前向きになれました。ありがとうございました!

吉田 悠希

1992年横浜市生まれ。フリーアナウンサー。大学在学中からテレビのリポーターとして活動を開始。テレビ・ラジオを中心に幅広く活躍。愛鳥家で日本野鳥の会会員、ラーメンオタク・アイドルオタク(特に櫻坂46)・ゲームオタクとしても知られる。2023年12月に第一子を出産。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ この記事は、2025年1月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。