世帯年収1,000万円を超えると損をするの?生活レベルや賢い家計管理を解説。

世帯年収1,000万円以上というとリッチな暮らしをイメージする人も多いでしょう。一方で、税金や所得制限によって「たくさん稼いでも損をするのでは?」と気になっている人もいるようです。そこでファイナンシャルプランナー(FP)の豊田眞弓さんに、世帯年収が1,000万円を超えるときの手取りや貯蓄額、住宅状況、賢い家計管理の方法などを解説していただきます。

目次

- 9世帯に1世帯!世帯年収が1,000万円を超えたときの生活レベルは?

- 夫と妻の年収バランスによって手取り額は約40万円変わる!

- 世帯年収1,000万円以上だと所得制限がかかってしまう?

- 世帯年収1,000万円のお悩み解決!賢い家計管理法。

- 【まとめ】賢い家計管理でライフイベントに備えよう!

9世帯に1世帯!世帯年収が1,000万円を超えたときの生活レベルは?

世帯年収1,000万円以上の家庭はどのくらいの割合なのか、どのような暮らしぶりなのか、統計データをもとにみていきましょう。

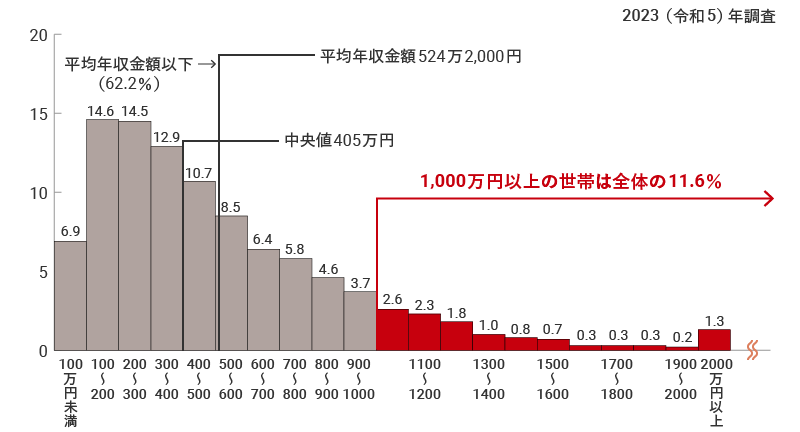

世帯年収1,000万円以上の割合は11.6%。

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」によると、年収が1,000万円以上の世帯は全体の11.6%で、9世帯に1世帯。平均年収金額は524万2,000円、中央値は405万円で、年収1,000万円以上の世帯はそう多くないといえます。

年収階級別世帯数の相対度数分布

※ グラフ横軸の数値は「〇万円~〇万円未満」を表す。

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況をもとにミラシル編集部で作成。

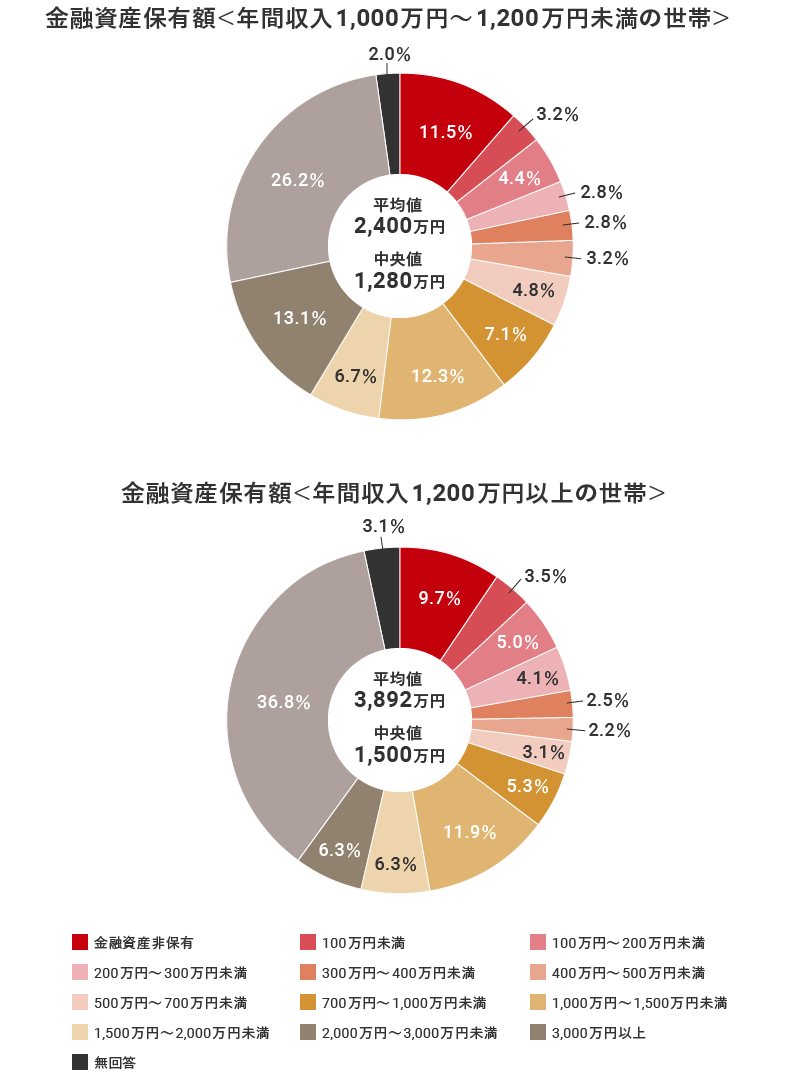

世帯年収1,000万円以上の貯蓄額は3,000万円以上が最も多い。

金融広報中央委員会「家計の金融行動に関する世論調査」によると、世帯年収1,000万円を超える2人以上の世帯では、金融資産保有額は3,000万円以上の貯蓄が最も多いそう。年収1,000万円~1,200万円未満の世帯の金融資産の保有額は、平均が2,400万円で、中央値が1,280万円。世帯年収1,200万円以上では平均が3,892万円、中央値が1,500万円となっています。

全国の貯蓄額平均が1,307万円、中央値が330万円であることと比べても、年収1,000万円超世帯は貯蓄が多いことがわかります(データは金融資産を保有していない世帯を含む)。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」(金融資産を保有していない世帯を含む)」をもとにミラシル編集部で作成。

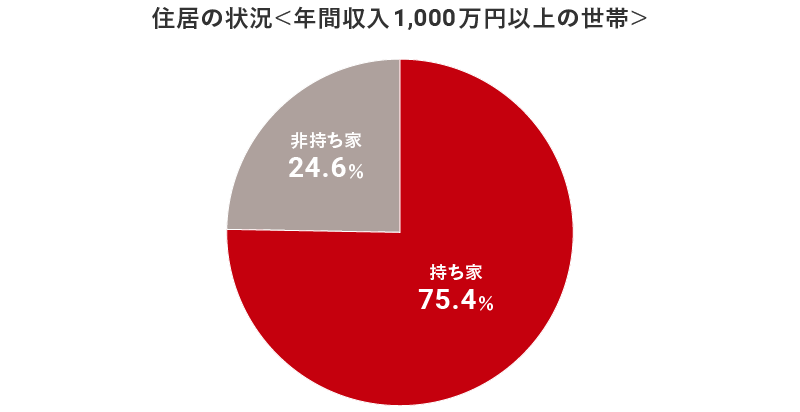

世帯年収1,000万円以上の持ち家率は70%以上。

金融広報中央委員会「家計の金融行動に関する世論調査」によると、2人以上世帯のうち、年収1,000万円~1,200万円未満の世帯の持ち家率は76.6%、世帯年収1,200万円以上では74.5%。全国の持ち家率は68.9%なので、年収1,000万円以上の世帯は住宅の購入・持ち家率が高いことがわかります。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにミラシル編集部で作成

夫と妻の年収バランスによって手取り額は約40万円変わる!

世帯年収の額面が1,000万円であっても、実際の手取りは、さまざまな税金や社会保険料などが引かれ、夫婦片働きか共働きか、さらに夫婦それぞれの年収によって変わってきます。

世帯年収1,000万円の手取り額は?

同じ「1,000万円世帯」でも、夫婦の収入によって手取り額がどれくらい変わるのか、みていきましょう。

夫婦の年収別の手取り額の例

東京都在住、30代夫婦、子ども1人(小学生)の条件で試算。所得控除は、社会保険料控除・配偶者控除・配偶者特別控除・基礎控除のみ。

※ あくまで概算で、端数処理などによっては誤差が生じます。

| 夫の年収 | 妻の年収 | 所得税合計 | 住民税合計 | 社会保険料合計 | 手取り額合計 |

| 1,000万円 | 0円 | 約77万2,000円 | 約60万6,000円 | 約127万1,000円 | 約735万1,000円 |

| 900万円 | 100万円 | 約57万9,000円 | 約51万1,000円 | 約121万7,000円 | 約769万3,000円 |

| 800万円 | 200万円 | 約49万7,000円 | 約51万6,000円 | 約145万1,000円 | 約753万5,000円 |

| 700万円 | 300万円 | 約38万1,000円 | 約50万2,000円 | 約141万7,000円 | 約770万円 |

| 600万円 | 400万円 | 約29万2,000円 | 約48万5,000円 | 約148万5,000円 | 約773万8,000円 |

| 500万円 | 500万円 | 約28万2,000円 | 約48万9,000円 | 約145万1,000円 | 約777万8,000円 |

※ 健康保険・年金保険は協会けんぽ(東京)とし、年収を12か月で割った額を標準報酬月額と想定して試算。

※ 所得税は復興所得税2.1%も含む。

※ 住民税は均等割を4,000円で試算。

夫と妻の年収によって税金の額も変わり、手取り額が変わってきます。夫(妻)だけが働いて1,000万円の収入を得るよりも、共働きで、さらに2人の年収に差がないほうが、手取り額が増えます。

「片働きで1,000万円の収入」と「夫と妻の収入が500万円ずつ」の場合で比較すると、所得税で約49万円、住民税で約11万7,000円の差があり、手取り額が約42万7,000円も変わってきます。ただし、年収が「夫900万円、妻100万円」と「夫800万円、妻200万円」では、「夫900万円、妻100万円」のほうが手取り額は多くなります。

また、妻が社会保険(厚生年金や健康保険)の扶養に入ることができる(=保険料の負担が発生しない)ことから、「夫1,000万円、妻0円」「夫900万円、妻100万円」の世帯では、その他の組み合わせに比べ、社会保険料が低くなっています。

所得税額や社会保険料の違いがポイント。

世帯収入が同じでも、片働きと共働きでは課せられる税金額や社会保険料が違ってくることから、手取り額も大きく変わってきます。

夫婦共働きでは給与所得控除や基礎控除などの所得控除をそれぞれ受けることができ、所得税や住民税、社会保険料など、課税される所得を抑えることができます。特に、所得税は累進課税となっており、課税所得が増えるほど税率が上がっていくことも、所得税額の差につながっています。妻が配偶者控除・配偶者特別控除の対象となることでの減額もありますが、それでも所得税額・住民税額は高くなります。

社会保険料は、所得が多いほど高くなるものの、前述のように妻が扶養に入ることで抑えられるため、税金分を調整するような形になっています。

今の手取り額だけでなく、年金額や出産手当金なども考慮に入れて。

同じ世帯年収の場合、共働き世帯のほうが収入の手取り額が多くなりますが、メリットはそれだけではありません。夫婦ともに、会社員や公務員として働いていれば、将来、それぞれに老齢厚生年金を受け取ることができます。また、会社の社会保険や労働保険に加入することで、次のようなさまざまなサポートを受けられます。

会社員が受けられるサポートの一部

| 傷病手当金(健康保険) | 業務外の病気やケガで働けなくなった場合に手当金が支払われる |

| 出産手当金(健康保険) | 出産で休職する際に月給の約3分の2の手当金が支払われる |

| 療養補償給付、休業補償給付(労災保険) | 業務上の病気やケガなどで療養、休業した場合に治療費や休業補償の給付が受けられる |

| 失業保険(雇用保険) | 失業したときに給付金をもらえる |

| 教育訓練給付(雇用保険) | 厚生労働大臣の指定を受けた教育訓練を受講・修了した場合、その費用の一部が教育訓練給付金として支給される |

参考:厚生労働省「社会保険加入のメリットや手取りの額の変化について」

厚生労働省「労災保険・雇用保険の特徴」

今の手取り額だけでなく、今後のライフイベントやもしもの非常事態のことも考慮して、夫婦の働き方を考えてみるとよいでしょう。

世帯年収1,000万円以上だと所得制限がかかってしまう?

世帯年収が高くなると、所得制限によって手当や控除の対象外となるものもあります。一方、子育て支援の強化などで所得制限が撤廃された制度も。年収1,000万円を超えたときに注目しておきたい代表的な制度をご紹介します。

児童手当の所得制限は撤廃に。

これまで、児童手当に設けられていた所得制限は、2024年10月から撤廃になり、収入にかかわらず全額支給になりました。幼稚園、保育所、認定こども園の利用料(3歳~5歳まで)の無償化においても所得制限はありません。

参考:こども家庭庁「幼児教育・保育の無償化概要」(参照日:2024年12月9日)

そのほかの制度の所得制限。

高等学校等就学支援金制度(いわゆる「高校無償化」)

片働きで年収が約910万円以上ある世帯は対象外となります(両親・高校生・中学生の4人家族で、両親の一方が働いている場合の目安)。同条件で共働きの場合は、約1,030万円以上、高校生の子ども2人のケースでは約1,070万円以上、高校生と大学生2人のケースでは約1,090万円以上の年収がある世帯は対象となりません(金額は目安です)。

参考:文部科学省「高等学校等就学支援金制度 〉所得基準に相当する目安年収」

高等教育の修学支援新制度(いわゆる「大学無償化」)

「住民税非課税世帯及びそれに準ずる世帯の学生」が支援(授業料等減免と給付型奨学金)の対象となっており、1,000万円以上の収入がある世帯は対象になりません。ただし、2025年度以降、多子世帯(扶養する子どもの人数が3人以上である世帯)の学生授業料・入学金については所得制限を設けず、現行制度と同様の、国が定める一定の額まで無償となります(多子世帯の場合は授業料減免のみで、給付型奨学金はありません)。

参考:文部科学省「高等教育の修学支援新制度について」

文部科学省「高等教育の修学支援新制度」

世帯年収1,000万円のお悩み解決!賢い家計管理法。

年収1,000万円世帯のよくあるお金に関するお悩みにお答えします。

Q1:平均以上の収入があるのになぜか貯金ができません。

世帯年収が1,000万円以上ありますが、なかなか貯金をすることができません。確実に貯金をするにはどうしたらいいですか?

A:年収1,000万円世帯でも、1割前後の世帯で金融資産がないというデータもあります(※)。収入が高い人はそのぶん、支出も多くなりがちです。ただし稼ぐ力があるのですから、本気で貯めたいのであれば、収入が入る前に貯金してしまう「先取り貯金」をおすすめします。積立貯金やNISA(少額投資非課税制度)などを利用して、強制的に貯蓄をするしくみを作ってみてはいかがでしょうか。

※ 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年」より。1,000万円~1,200万円未満世帯で11.5%、1,200万円以上世帯で9.7%が金融資産非保有。

住宅費や子どもの教育資金など、将来、必要になるお金は必ず出てきます。ライフプランを立てて、将来必要となる資金を計算し、収支バランスを見直しながら上手に貯蓄しましょう。

Q2:年収を下げて扶養に入ったほうが得ですか?

パートタイムで働いています。年収が130万円になりそうですが、130万円以上になると社会保険料を支払わなくてはなりません(※)。自分の収入を減らして社会保険の扶養に入ったほうが得でしょうか。あるいは、自分の収入をもっと下げて所得税を払わず、配偶者控除の対象になったほうがさらに得なのでしょうか。

※ 従業員51人以上の会社の場合は106万円(2025年1月現在)

A:これは考え方によると思います。扶養には、税金面と社会保険面があります。社会保険については、年収を130万円未満(会社によっては106万円未満)に抑えると、夫の扶養に入ることができ、国民年金と健康保険の保険料を支払わずに済み、目先の手取りを増やすことができます。ただし、将来の年金は国民年金のみとなり、別途、老後資金の準備をしておく必要があります。130万円以上(会社によっては106万円以上)の働き方をすれば、目先の手取りが減っても、将来の年金額(厚生年金)を増やすことにつながります。

税金面では、103万円以下の働き方なら、所得税はかからず、夫の配偶者控除の対象にもなります(このラインを123万円に上げることが国会で検討されています)。

目先の損得だけで考えるより、将来を踏まえて、自分で稼ぐ力を身につけ、自分の年金を作っていく選択もあるのではないでしょうか。また、自分で稼いだ自由にできるお金があるのは、自信にもつながると思います。

Q3:会社員はどのような控除を受けられますか?

夫婦と子ども1人(小学生)の3人家族です。共働きで世帯年収は約1,000万円ありますが、引かれる税金が多く、手取り額が少なく感じます。

A:まず基本は、医療費控除や生命保険料控除など、適用できる所得控除は忘れずに申請することです。年末調整で記入し忘れたり、確定申告をし忘れたりして、控除を受けていないものはありませんか?

「確定申告が面倒」と、医療費控除や寄附金控除などの申請をしない方もいますが、控除によって所得税だけでなく、住民税が下がることもありますので、忘れずに申請してください。また、申請に必要な書類もしっかり管理しておきましょう。

所得控除は15種類

| 雑損控除(※) 社会保険料控除 医療費控除(※) 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寄附金控除(※) 障害者控除 寡婦控除 ひとり親控除 勤労学生控除 配偶者特別控除 配偶者控除 扶養控除 基礎控除 |

出典:国税庁「No.1100?所得控除のあらまし」

※ 確定申告が必要

会社員など給与所得者の場合、多くの所得控除は年末調整で控除できますが、「雑損控除」「医療費控除」「寄附金控除」に関しては、個人で確定申告をしなければ適用されないので注意しましょう。

Q4:世帯年収1,000万円夫婦が考えられるローンの組み方は?

夫も私も500万円くらいの年収がある夫婦です。現在、マンションの購入を考えていますが、どんなローンの組み方がありますか?

A:ローンには、「夫婦どちらかが単独でローンを借りる」「夫婦それぞれの収入に応じて別々にローンを借り、それぞれが返済するペアローン」「夫婦の収入を合算して住宅ローンを借りる連帯債務型」「夫婦の収入を合算して住宅ローンを借りる連帯保証型」の4つの方法があります。ペアローンと連帯債務型は、住宅ローン控除を夫婦それぞれに適用できることが大きなメリットです。

返済方法や補償内容がそれぞれ異なりますので、ご夫婦の状況に適したものを選んでください。その際、大事な判断材料となるのが、妻が住宅ローン控除の適用期間中、ずっと仕事を続けていけるのかどうかです。近いうちに出産を考えていて、妊娠後は仕事をやめる可能性があるのであれば、最初から夫が単独でローンの借り入れをしたほうがいいでしょう。

Q5:夫婦別財布のままで大丈夫?

共働きのため、夫婦別財布にしています。お互いにどれくらい貯金があるのかもわからない状況ですが、将来的にこのまま別財布で大丈夫でしょうか?

A:共働き夫婦ではお金を別々に管理して、お互いの資産がどれぐらいあるか知らない家庭も増えているようです。お互い、将来を見据えてお金を管理し、資産形成できていればいいのですが、いざ大きなお金が必要になったとき、貯金がなくて困ったというケースもあります。

子どもの教育資金や家を購入するための頭金、さらにその先の老後の生活に関する資金など、未来に必要なお金をどう準備していくのか、ライフプランに基づく資金計画については、夫婦できちんと共有しておくことをおすすめします。

【まとめ】賢い家計管理でライフイベントに備えよう!

世帯年収1,000万円は高収入ですが、支出も増えがちです。ライフプランにあった資金を計画的に準備するには、まずは支出バランスを見直し、積立貯金や積立投資などを活用して着実に貯蓄していきましょう。所得控除の申請などもしっかり行いながら、将来の豊かな暮らしのために賢く家計を管理してください。

写真/PIXTA 税理士監修/渋田貴正

【監修者】豊田 眞弓

FPラウンジ代表。経営誌やマネー誌のライターを経て、1994年より独立系ファイナンシャルプランナーとして活動。個人相談や講演のほか、ウェブサイト・雑誌などに多数のマネーコラムを寄稿。「子どもマネー総合研究会」理事のほか、「親の介護・相続と自分の老後に備える.com」を主宰。亜細亜大学ほかで非常勤講師も務める。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。