副業で確定申告は必要?お金を手元に残す方法は?FPが解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

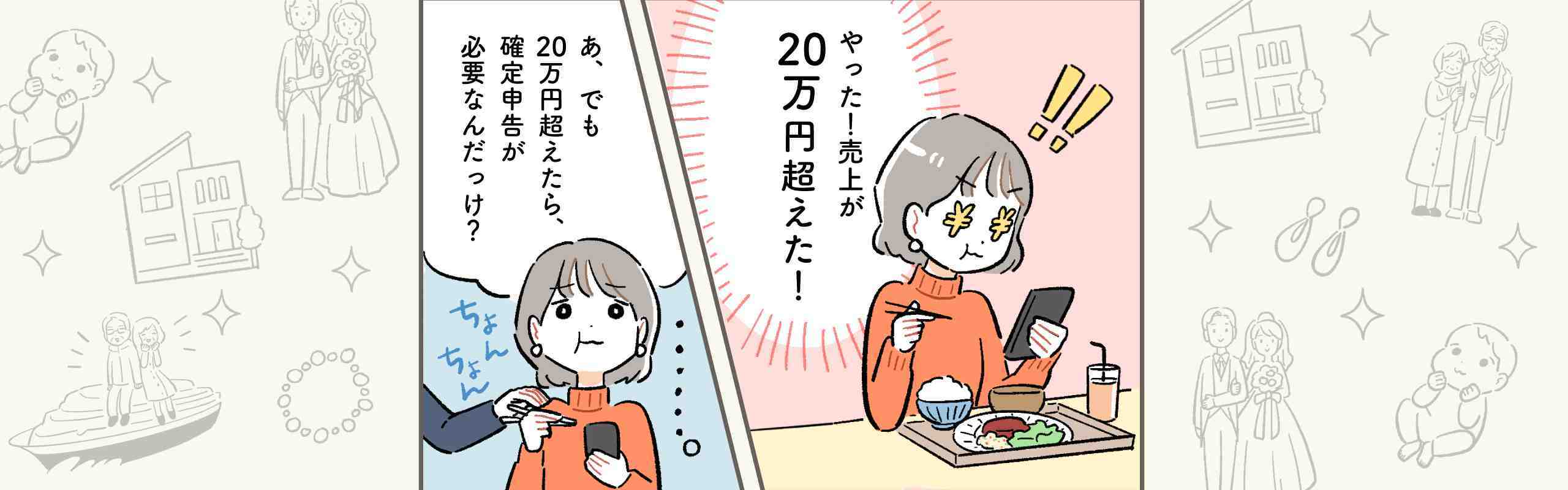

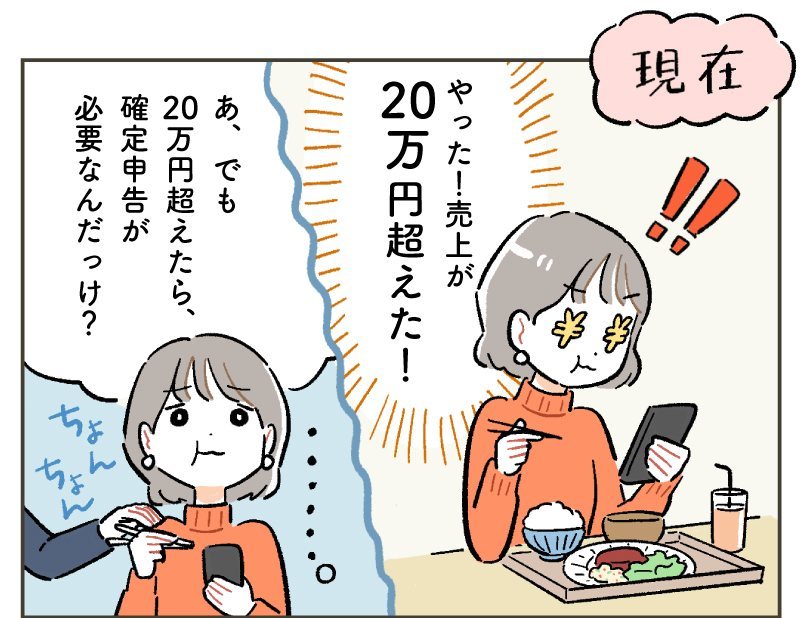

将来のために、お金はできるだけためておきたい。そんな思いから、最近は副業で収入を得ている人も珍しくありません。今回の主人公、結婚を考えてパートナーと同居中の30代会社員・清水さん(仮名)もその1人。今年は、副業所得が年間20万円を超えたようです。

収入が増えてうれしい半面、確定申告をする必要も出てきました。清水さんは初めての確定申告に慌てている様子……。

基本的な確定申告の方法をおさえつつ、副業以外でも、将来のお金を今のうちから備える方法をみていきましょう。教えてくれるのは、ファイナンシャルプランナー(FP)の八木陽子さんです。

目次

- 将来へ備えるため、3年前から副業をしている清水さん。

- 副業で利益が出たら、確定申告が必要な場合も。

- 確定申告の方法と気をつけたいこと。

- 「ふるさと納税ワンストップ特例制度」を利用している人は要注意!

- 確定申告の期限までに申告して納税しないと加算税や延滞税が。

- 個人年金保険なら税制優遇を受けながら老後の備えができる。

- 副業で「稼ぐ力」を磨いて将来に備える。

将来へ備えるため、3年前から副業をしている清水さん。

将来への不安から、3年前から副業をしている清水さん。得意のアクセサリーづくりを生かし、ハンドメイドアクセサリーをネット販売しています。今年はある程度の収入があるようです。

突如、ファイナンシャルプランナーの八木陽子さんが登場! 確定申告についてアドバイスを受けることになりました。

副業で利益が出たら、確定申告が必要な場合も。

──やっぱり確定申告が必要なんですか? 私、今まで一度もしたことがなくて……。

そういう方のほうが多いですよね。会社員は給与から税金が差し引かれるので、自分で税額を計算したり納付したりすることはないですから。

でも、個人でやっている副業の場合、副業所得の金額によっては、その納税手続きを自分でする必要があります。それが「確定申告」です。

──どれくらいの収入があると、確定申告が必要になるんですか?

副業で確定申告が必要になるケースは2つあります。1つは、清水さんのように物品やサービスなどを販売して、1年間の「売り上げ」から材料費などの「経費」を引いた「所得」が20万円を超える場合です。副業の場合は、この所得=副業所得の金額となります。

所得は、税金の計算をするときのベースになる金額です。そのため、売り上げの記録はもちろん、経費の記録もしっかりつけておくと確定申告のときに役立ちますよ。

──もう1つはどのようなケースですか?

もう1つは、アルバイトやパートといった被雇用者として「給与」を受け取る場合です。経費に関係なく、1年間に支払われた副業の給与額面が副業収入となり、その合計額が20万円を超えたら確定申告が必要になります。

確定申告の方法と気をつけたいこと。

──副業所得が20万円を超えた私は確定申告が必要になりますね。申告するにはどうしたらいいんでしょう? 初めてなのでちんぷんかんぷんで……。

そんなに不安にならなくて大丈夫です! 国税庁ホームページ内の「確定申告書等作成コーナー」を利用してみてください。スマートフォンとマイナンバーカードさえあれば確定申告書をつくれます。マイナンバーカードを持っていない場合は、事前に管轄の税務署でID・パスワードの発行手続きが必要になります。

画面の案内にそって入力すると、税額などが自動計算されて申告書が出来上がります。あとはe-Tax(※)で提出すれば、わざわざ税務署に行かずとも自宅にいながら申告完了です。もちろん、管轄の税務署に直接出向いて提出する、郵送で提出するといった方法もあります。

※ 国税に関する各種の手続きについて、インターネットなどで電子的に手続きが行えるシステムのこと。

「ふるさと納税ワンストップ特例制度」を利用している人は要注意!

──想像していたより簡単そうです。確定申告をする際に気をつけたいことはありますか?

意外と知られていないのが、「ふるさと納税ワンストップ特例制度」を利用した人が確定申告する際に注意すべきことです。

制度を利用するための「ふるさと納税ワンストップ特例の適用に関する申請書」を提出したあとに確定申告をすると、ワンストップ特例制度の申請自体が自動的に無効になってしまいます。

この場合は、確定申告書にふるさと納税の適用を受ける寄附金額を記載した上で、ふるさと納税の金額を証明する書類を添付(紙で確定申告を行う場合)してください。そうすれば問題ありません。

確定申告の期限までに申告して納税しないと加算税や延滞税が。

──確定申告を忘れると、何かペナルティがあるんでしょうか?

確定申告の期限は納税期限でもあるので、全額納付できない場合は延滞税が課せられる場合があります。なお、所得があった次の年の3月15日が期限となることが一般的です。

個人年金保険なら税制優遇を受けながら老後の備えができる。

──副業所得と確定申告について、おおよそ理解できました。今年の確定申告は自分でトライしてみます!

頑張ってくださいね。わからないことがあったら、税務署にも相談できますよ。相談窓口の開設時期や利用方法などを問い合わせてみるといいでしょう。

ところで、清水さんはなぜ副業をはじめたのですか?

──既婚の友達から「今の生活だけじゃなくて、将来を見据えた備えをしておいたほうがいいよ」と言われたことがきっかけです。ちなみに、副業以外にも検討しておいたほうがいいことってありますか?

そうですね、一般的に、人生で備えるべき大きな支出には、教育資金・住宅資金・老後資金の3つがあります。

備え方はいろいろありますが、老後資金なら「NISA」や「iDeCo」、「個人年金保険」のような貯蓄性のある保険で備えるという方法があります。

iDeCoは原則60歳まで引き出せず、個人年金保険は解約のタイミングによって解約返還金が払い込んだ保険料の総額を下回ることがあるため、長期利用に向いています。長いスパンで準備ができる老後資金には適した方法ですね。

──iDeCoや個人年金保険は、普通の預貯金と比べて何が違うのでしょうか?

メリットとしては、iDeCoも個人年金保険も所得控除が受けられます。デメリットとしては、iDeCoは元本割れのリスク、個人年金保険は先述のとおり、解約のタイミングによって解約返還金が払い込んだ保険料の総額を下回ることがあります。

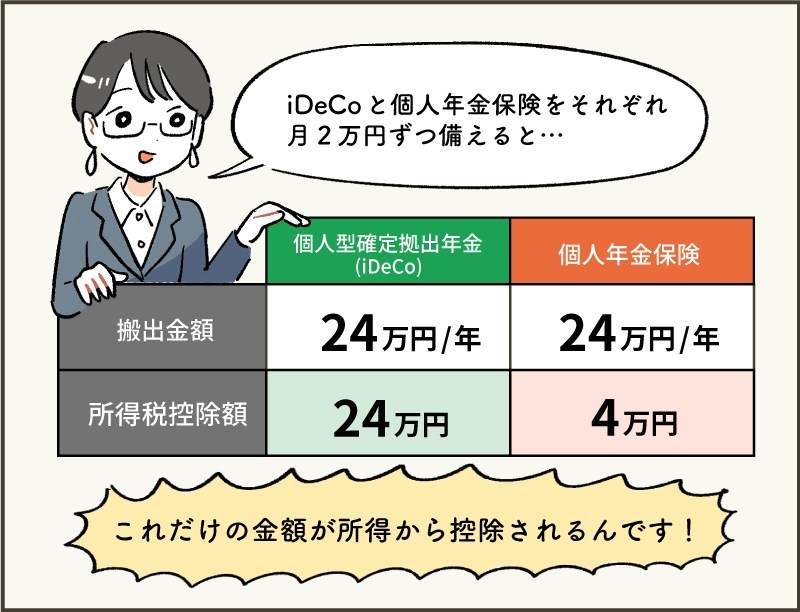

iDeCoは掛け金の全額が所得から控除されます。個人年金保険は、年金受取を60歳以上で開始するなど一定の要件を満たし、「個人年金保険料税制適格特約」が付加されたものは、保険料の年間支払額に応じて、所得税は最大4万円、住民税は最大2万8,000円が所得から控除されます。

──将来に備えつつ、所得控除も受けられるんですね。

そうですね。一例として所得税について見てみましょう。清水さんが掛け金や保険料として、iDeCoと個人年金保険それぞれに年間24万円を支払ったとします。

その場合、iDeCoは全額の24万円、個人年金保険は上限の4万円が所得から控除され、控除分の所得税が軽減されます。

もし30代からはじめれば、老後に備えて30年近くその税制優遇が受けられることになります。将来へ備えながら税制優遇も受けられるメリットは魅力的だと思いますよ。

──これなら私も頑張れそうです。ちなみに、iDeCoと個人年金保険ならどちらを選んだほうがいいのですか?

考え方はいろいろありますが、仮に月4万円を将来に備える金額として使えるなら、iDeCoに2万円、個人年金保険に2万円と分散させるのはどうでしょう。たとえば、iDeCoで積立投資しながら、将来の受取総額が契約時に確定している個人年金保険で手堅く備えるといったやり方ですね。

いずれにしても、自分のライフスタイルやライフプランを踏まえ、よく考えることが大事ですよ。

副業で「稼ぐ力」を磨いて将来に備える。

──超低金利の今、預貯金だけなのも不安でした。検討してみます!

将来への備えは、人生の全体像をイメージすることが大切です。結婚して、子どもが生まれて、家を買って、定年後の生活があって……と、いろいろお金が必要になりますよね。

30代の今から将来に備えてお金のことを考えている清水さんは立派ですよ。早くからはじめれば、ムリなく準備できるし、備え方の選択肢も増えます。

──いろいろ教えていただいて、漠然としかイメージできなかった将来への備え方が見えてきました! 副業もやる気が出てきました!

副業は、単にお金を稼ぐ手段ではなく、自分の「稼ぐ力」を磨く手段と捉えるのがいいと思います。稼ぐ力を持つことは、ある意味、将来への大きな備えを持つことともいえますから。そこを念頭に副業をがんばると同時に、個人年金保険なども検討してトータルで考えてみてくださいね。

イラスト/かりた 税理士監修/渋田 貴正

八木 陽子

ファイナンシャルプランナー。

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。