推し歴20年の推し活事情を大解剖!「私の生活費は推しにささげます」

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

アイドルやアーティスト、キャラクターなどの「推し」を応援する「推し活」。推し活の形はさまざまですが、イベントやコンサートへの参加、CD・グッズの購入など、お金を使う場面も多いもの。「推しにお金は使いたいけど、将来のための貯金がなくて不安……」と、推しへの投資と生活費・貯蓄とのバランスに悩んでいる人も少なくないでしょう。

今回はそんな悩める1人である、推し活に熱中しつつも最近将来が不安な30代女性の佐藤さん(仮名)が、ファイナンシャルプランナー(FP)の八木陽子先生へお金の使い方について相談することに。八木先生に推しへの適切な投資額や、推し活を楽しみながら老後資金をためる方法を解説してもらいました。

目次

推し歴20年!30代女性の推し活事情を大解剖。

佐藤さんの基本的なプロフィールを踏まえて、実際にお話を聞いてみました。

コンサートの海外公演参戦はマスト!推しには徹底的に貢ぐ。

──よろしくお願いします! 佐藤さんの推し歴から教えてもらえますか?

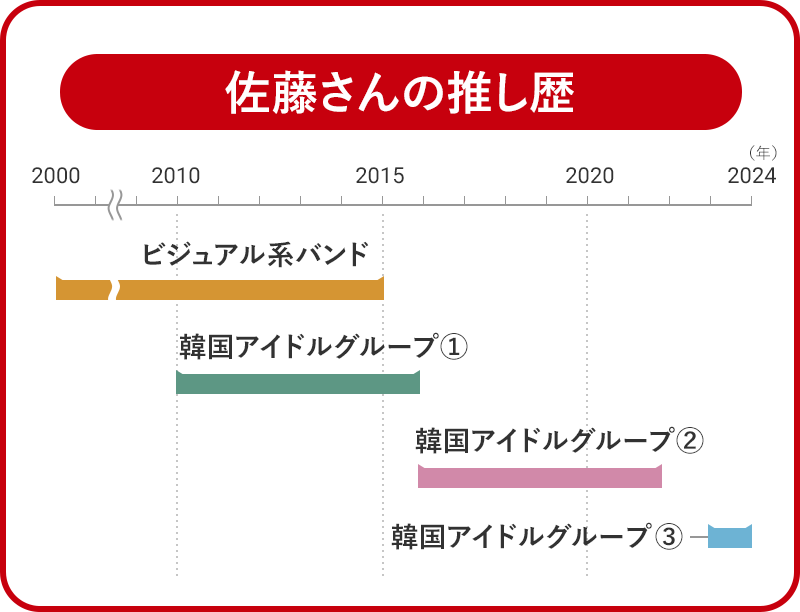

佐藤:最初の推しはビジュアル系バンドで、2000年から約15年推していました。2010年から一昨年までは、韓国アイドルグループにもハマっていましたね。さらに昨年の夏からは、新しい推しグループと出会って一気に夢中になり、推しはじめたところです。

推し活としてお金を使うようになったのは、韓国アイドルを好きになってからなので、13年ほど前からですね。

──となると、推し歴は20年以上ですね! 推し活をするうえでのこだわりなどはありますか?

佐藤:コンサートの海外公演には絶対に行くことです! なので、韓国遠征は半年に1回~2回はしていましたし、過去にはフランスやポーランドまで遠征したこともあります。

あとは、コンサートに行くと、推しメンバーのグッズは必ず買ってしまいますね。「まだ余っているなら、私が売り切れさせないと!」と思って、すでに持っていてもつい買ってしまいます(笑)。

──今までの推し活で一番お金を使ったのはいつですか?

佐藤:韓国アイドルグループが、シングルCD1枚につき握手券を1枚つけて販売していた時期があって。そのときは、CDが発売されるたびに200枚ずつ購入していました。さらに、握手会当日も販売していれば、10枚単位で買い足していて、最大で300枚買ったことも。1枚1,000円くらいなので、最低20万円は使っていたかな……。

八木:佐藤さんの推し活の熱量がよくわかりました! 最近推し活をしている人が増えましたよね。私のまわりでも知り合いはもちろん、相談者の方にもいらっしゃいます。家計相談にいらっしゃった方に、「推し活のために家を買うのをあきらめます」と言われたこともあります(笑)。

推し活費と生活費の金銭バランスに迫る!

──では、佐藤さんの1か月の収支について教えてください。

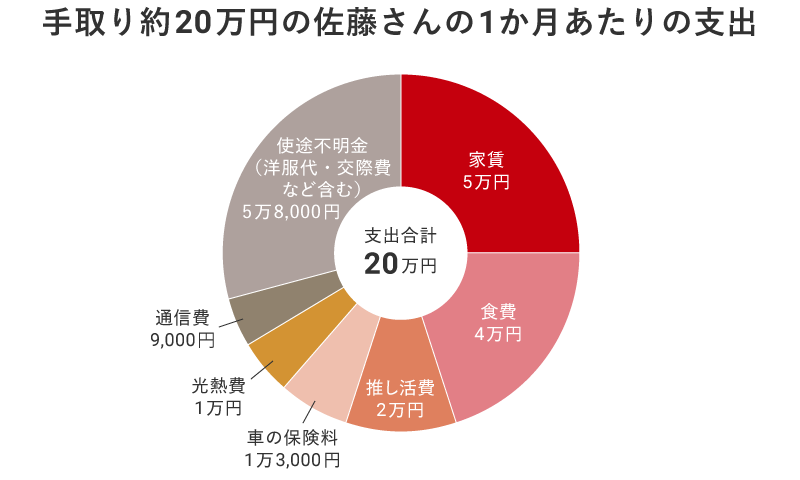

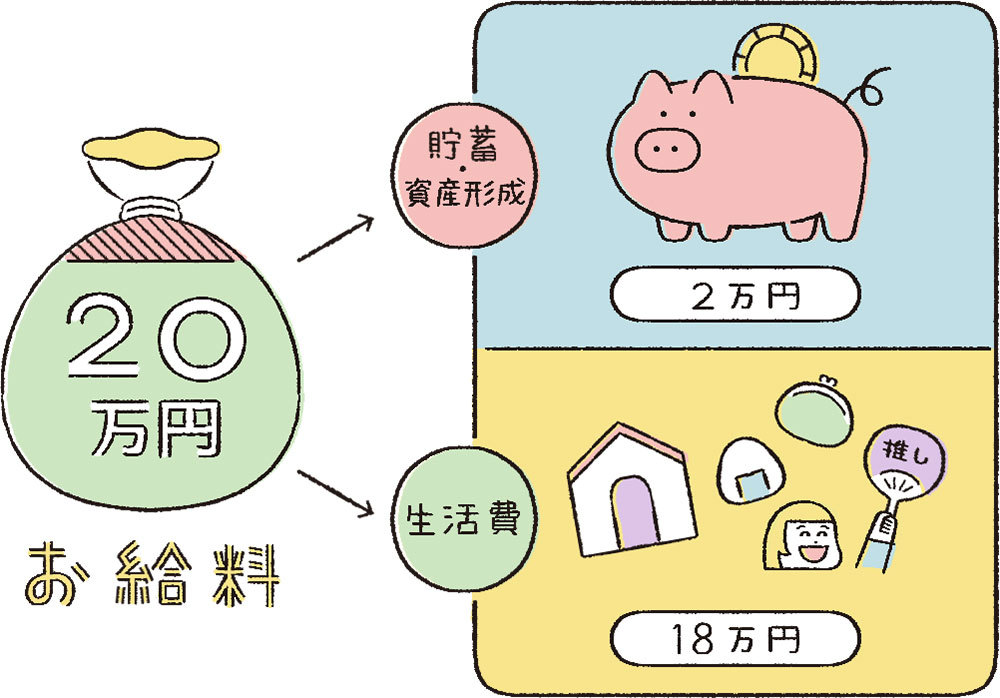

佐藤:収入は手取りで約20万円です。推し活に使っているお金は2万円くらい。支出の管理をしっかりしていないので、洋服代や交際費などを含めた使途不明金が6万円くらいあります。

──これまでのエピソードを聞いていると、推し活費が2万円は少ない気がしますが……。

佐藤:今の推しグループはハマったばかりなのもあり、初期投資中で。そもそもコンサート自体も頻繁には開催していないですし、CDを買ったら特典で会えるというわけでもなく……。金額の内訳は、ファンクラブやモバイル会員の会費、最近ようやくとれたコンサートのチケットやグッズ代などですね。

なので、コンサートや握手会などお金を使う機会さえあれば、もっと投資したいです。

佐藤さんの推し活に使うお金は多い?少ない?

ここまで、佐藤さんの推し活の実態をひもといてきましたが、さらにお金の使い方について深掘りしていきます。

推し活費の上限はナシ。足りなければ食事を抜くことも……!

──推し活費を捻出するために、何か工夫していることはありますか?

佐藤:今は推し活に使う額が大きくないこともあって、生活費にも困っていないので……使えるだけ使って、特に何もしていません。これまでも上限とかは決めていませんでした。

ただ、CDを200枚買うなど月に20万円以上使っていた時期は、支出の9割を推し活費に充てていて、普段の生活を切り詰めていました。本当にお金のないときは、食事は1日1食、週に1日~2日は水だけで生活していたこともあります(笑)。

握手会で実際に推しに会う機会もあったので、化粧品や服にかけるお金は絶対に削りたくなくて。生活費や交際費で調整していました。それでもかなりギリギリで、クレジットカードがないと生きていけませんでしたね。

あとは、コンサートやイベントで遠征するときは、夜行バスなどを使うほか、なるべく安い宿泊施設を探すなど、交通費や宿泊費はできるだけ節約していました。

推し活費はいくらにすべき?

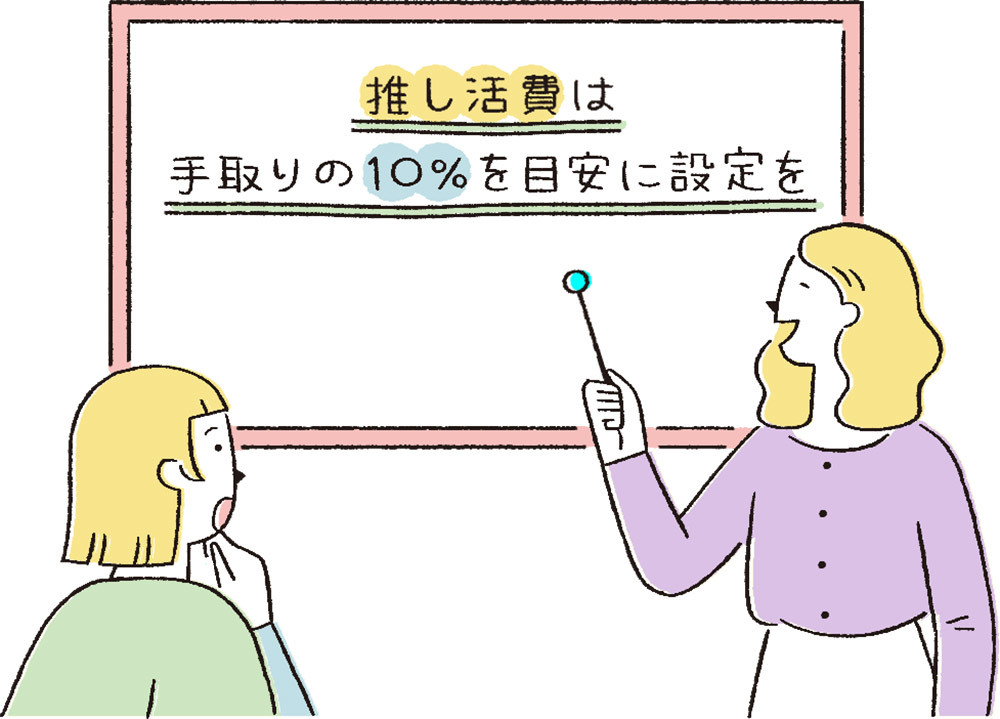

──佐藤さんの手取りだと推し活費はいくらにすべきなのでしょうか?

八木:そうですね、手取りの10%を目安に設定するのがおすすめです。佐藤さんは手取りが約20万円のため、推し活費は2万円程度になりますね。

ちなみに総務省の調査によると、働いている単身世帯の「教養娯楽費」の平均は、支出の11.8%。推し活費は教養娯楽費に含まれているので、こちらの数値も参考にしてみてください。

現在の推し活費は適切と言えそうですが、ほぼ上限額。旅行など、推し活以外の娯楽や趣味にお金を使うのは難しそうですね。

参考:総務省「令和4年 家計調査/家計収支編 単身世帯 詳細結果表」

佐藤:これから推し活費も増えるかもしれないし、遠征や服にもお金を使いたいので、けっこうつらいかも……。

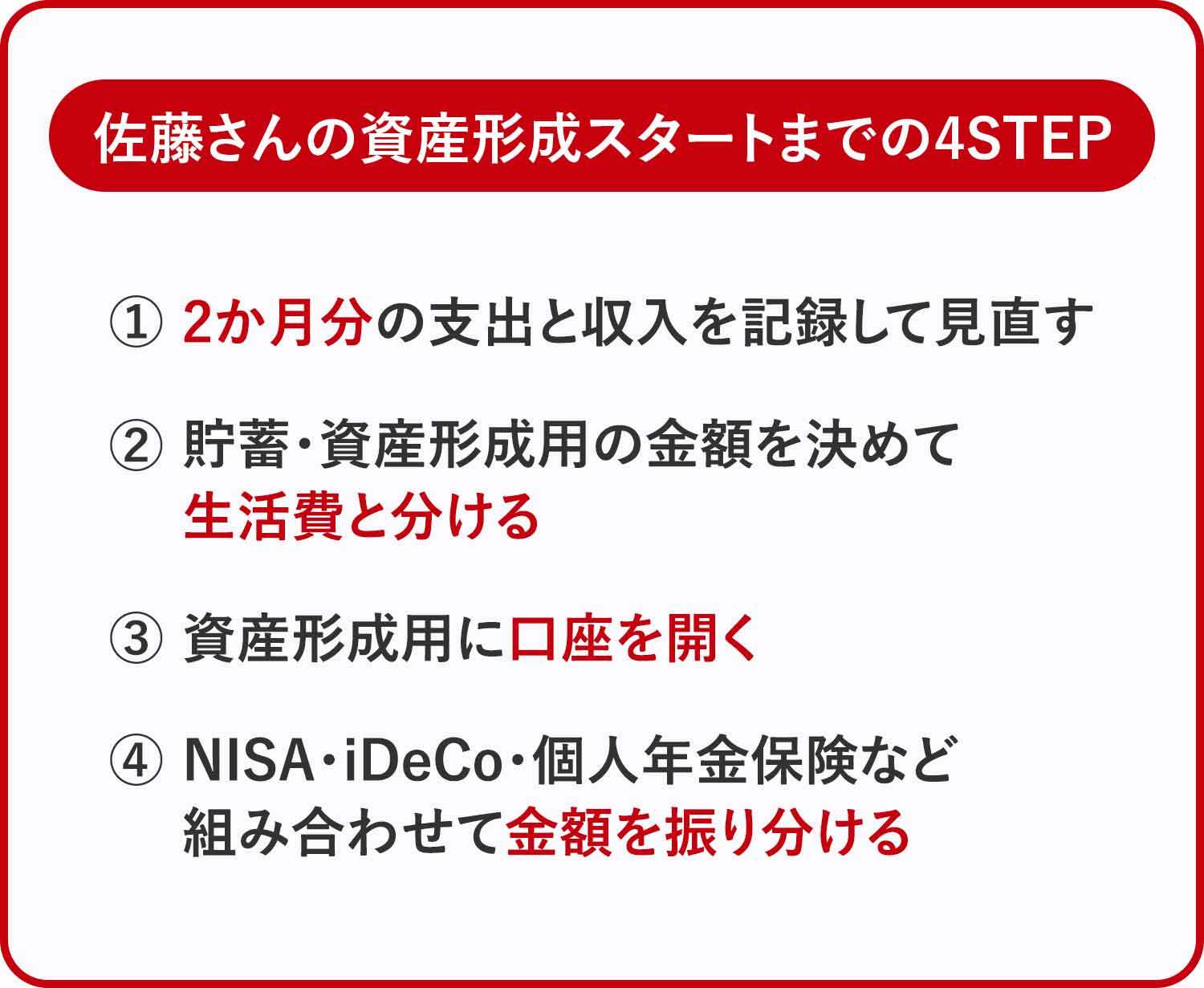

八木:佐藤さんの場合、家賃などほかの費目の支出は抑えられていますが、支出全体を考えると苦しく感じるかもしれませんね。使途不明金などもあったので、まずは2か月間くらい、お金を使ったら用途と金額をメモしてみてください。そうすると、自分のお金の使い方が明確になって、無駄遣いが見えてきます。

2万円を推し活費の基準として意識して、生活費とのバランスをとるとよさそうですね。

将来の自分・推しのためにも、今からできるお金の備え方。

推し活に惜しみなくお金を使っている佐藤さんですが、将来のお金について考えていることはあるのでしょうか?

今がよければ……は、ダメ?将来に向けて今考える理由って?

──ちなみに、余ったお金は貯蓄にまわしていますか?

佐藤:先ほど使途不明金の話もしましたが、「お金がある」と思うと推し活でなくても服や交際費に使ってしまって、意識して貯蓄はしていません。現状まとまった貯蓄もないですね……。

ぼんやりと「将来大丈夫かな」という不安はあるんです。でも、具体的にどう動けばいいのかわからなくて……。

八木:今は働いて安定した収入があるかもしれませんが、今後結婚や出産をしたり、体調を崩して入院したりなどで一時的だとしても、収入が下がる可能性があります。

そうしたことを考えて、元気に働けて自由にお金を使えているうちに、将来のためのお金を準備しておくことは大切です。それに貯蓄があれば、収入が減っても推し活を楽しめますよね。

佐藤:なるほど! 「将来の推し活のため」と考えれば、貯蓄もがんばれそうです。

金額を決めて、貯蓄の習慣をつけよう。

──佐藤さんが将来のお金を準備していくために、何ができるでしょうか?

八木:佐藤さんのようにお金をためるのが苦手な人は、まずは手取りの10%を貯蓄や資産形成にまわすことをおすすめしています。佐藤さんの場合は、2万円ですね。お金が手元にあると使ってしまうと思うので、給料日に2万円を別のところに振り分ける設定をしておきましょう。

最初から18万円しかなければ、その金額でやりくりするしかないですからね。先ほど説明した推し活費も、この18万円の中から出しましょう。ただ、毎月の貯蓄額をいきなり2万円にするのが難しければ、1万円からスタートしてもいいですよ。

推し活費にも使える!?押さえておきたい資産運用。

佐藤:お金を振り分ける先は、給与が振り込まれる口座とは別でいいんですか?

八木:そうですね、可能であれば別にできるといいですね。それと貯金もいいですが、「NISA」や「iDeCo(個人型確定拠出年金)」などの資産運用にまわすのがおすすめです。本当は病気や失業に備えて、月収の6か月分は手元にためておきたいですが、それはそれで意識してためていくとして、ひとまずはじめてみましょう。

佐藤:NISAとかiDeCoって名前は聞いたことありますけど、よくわかっていなくて……。

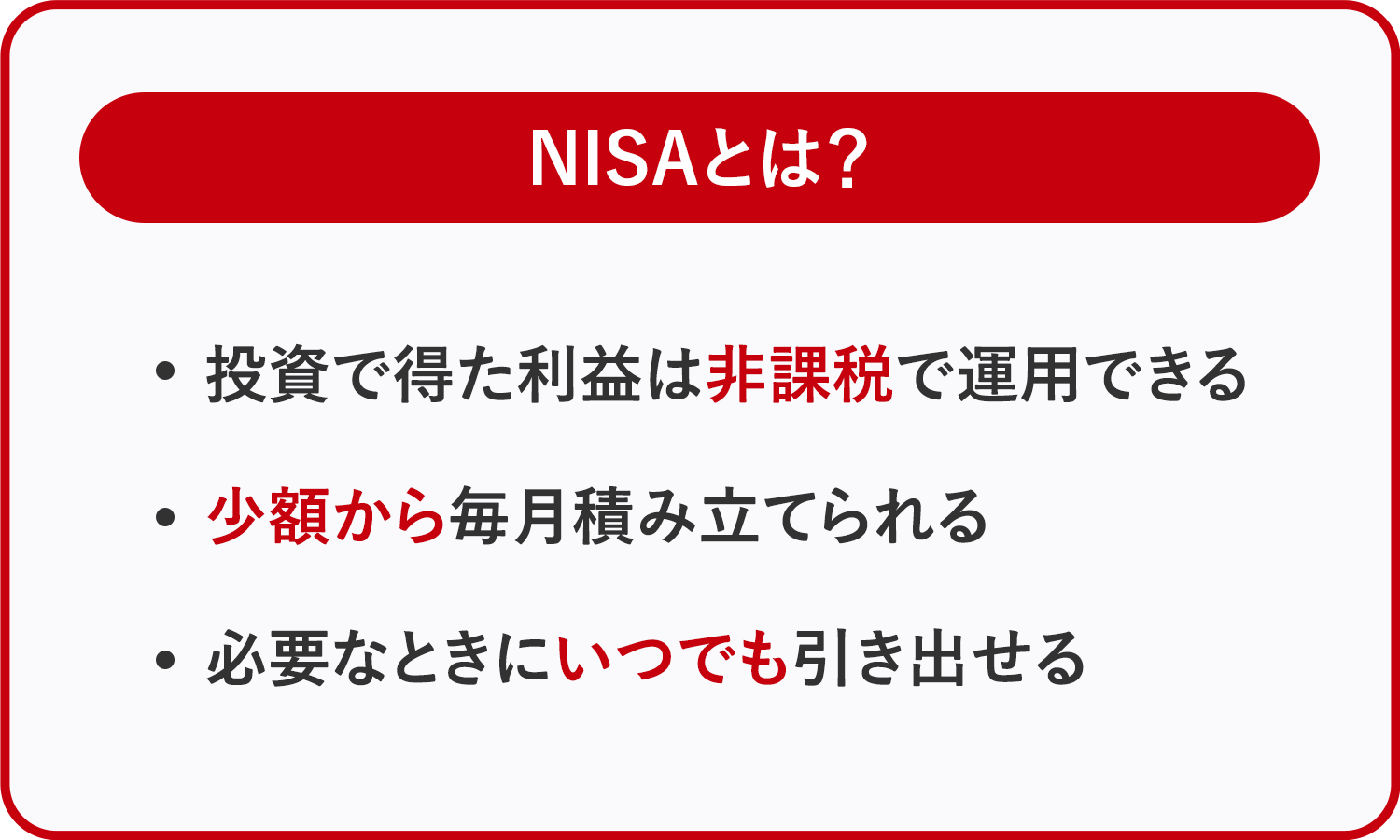

八木:一般的に投資で利益が出ると、その利益には税金がかかります。NISAは投資で利益が出ても税金がかからないという制度。非課税保有期間が無期限なので、ずっと運用益非課税の恩恵が受けられます。

月の積立金額も少額から設定できるうえ、いつでも引き出せるのもポイント。海外遠征など、特にお金がかかる推し活の資金準備を目標に、活用してもよさそうです。NISAをはじめるなら、まず証券会社の口座を開きましょう!

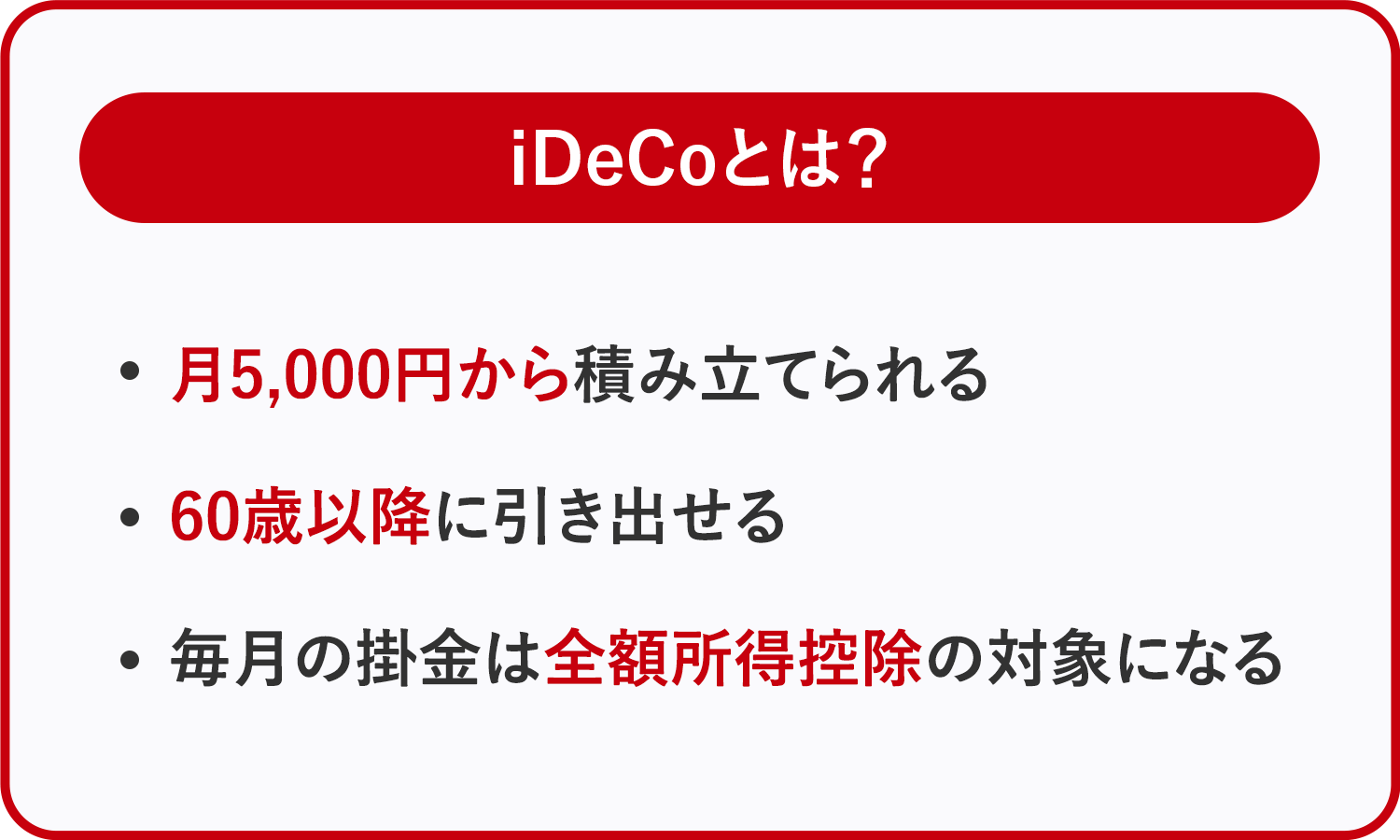

八木:iDeCoも投資で得た利益が非課税で、毎月決まった額を積み立てるという点ではNISAと共通しています。NISAとの違いは、掛金は月5,000円以上であることと、60歳以降からしか引き出せず、「老後の資産形成」を目的とした制度であること。毎月支払う掛金は、全額所得控除の対象になるのも大きなポイントです。

佐藤:いつでも引き出せるNISAは油断すると使ってしまいそうなので、老後資金としていくらかiDeCoに振り分けておくのがいいかも……。はじめるには、最初に何をすればいいですか?

八木:iDeCoであれば、資産形成用として金融機関で口座を開くといいですよ!

参考:金融庁「NISAを知る」

参考:厚生労働省「iDeCoの概要」

リスクが気になる人は、個人年金保険を検討してみよう。

──佐藤さんは資産形成について、ほかに何か疑問はありますか?

佐藤:そうですね。「投資」と聞くと、どうしてもハードルが高く感じてしまいます。あまりリスクはとりたくなくて……。

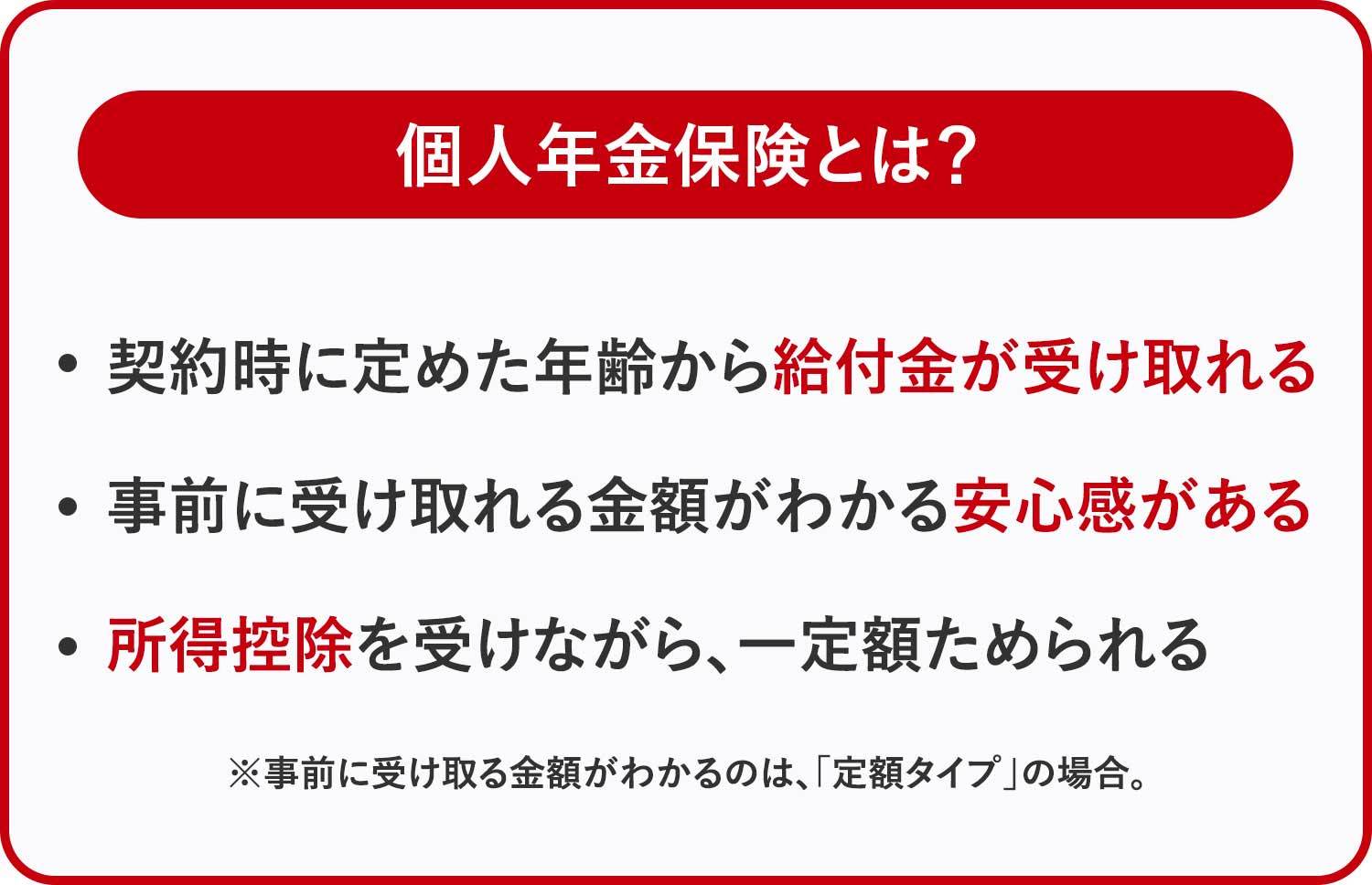

八木:NISAやiDeCoは利益が出る可能性がある一方で、元本割れの可能性もゼロではありません。そういった部分が気になるのであれば、「個人年金保険」もおすすめです。

個人年金保険は、民間の保険会社が取り扱う商品です。毎月またはまとめて保険料を払い込み、契約時に定めた年齢に達すると、定期的な給付金を一定期間受け取れます。将来に受け取る年金額が契約時に確定する(※)ので、前もって受け取れる金額がわかっている安心感はあります。

※ 契約時に定めた予定利率により積立運用を行う「定額タイプ」の場合。

ただし解約すると、解約返還金がそれまで払い込んだ保険料の総額を下回る可能性があるので、iDeCoと同様に老後の資金を準備するのに向いています。「個人年金保険料控除」という控除枠もあって、年金の受け取りを60歳以上で開始するなど、所定の要件を満たすことで所得控除が受けられるメリットもあるんですよ。

佐藤:資産形成をはじめるなら、それぞれのメリットとデメリットを考えて、目的や金額を決めるのがよさそうですね。今回教えてもらって資産形成のイメージが変わったし、将来の推し活のためにもはじめてみます!

八木:何か1つに絞らなくても、2万円のうち1万円は個人年金保険、あとの1万円はNISAやiDeCoなど、組み合わせるのもおすすめですよ。

佐藤さんがこれから将来のお金を準備するなら、次のようにはじめるとよさそうです。ぜひ参考にしてみてください。

将来の自分も推しもハッピーに!お金の使い方を見直そう。

推し活をされている人は特に、「貯蓄をしなければ」と頭ではわかっていても、佐藤さんのようにきっかけがなく、お金がなかなかためられない……というケースが多いのではないでしょうか。

まずは、自分が推し活に使える費用と貯蓄にまわす費用を認識して、収支のバランスを考えること。そして、資産運用を活用しながら、貯蓄の習慣をつけていきましょう。いつまでも楽しく推し活を楽しむために、今こそお金と向き合ってみませんか?

イラスト/たかなかな

八木 陽子

ファイナンシャルプランナー。

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年12月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。