今こそ異業種に挑戦したい!でも、子どもの教育資金はどう備える?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

「20代~30代のうちに新しい仕事にチャレンジしたい!」と思うものの、いろいろな不安が渦巻きますよね。例えば、「まったく違う仕事だと年収が下がってしまうかも」「そもそもうまくいくのか?」「将来、子どもの教育資金を用意できなかったらどうしよう」など。

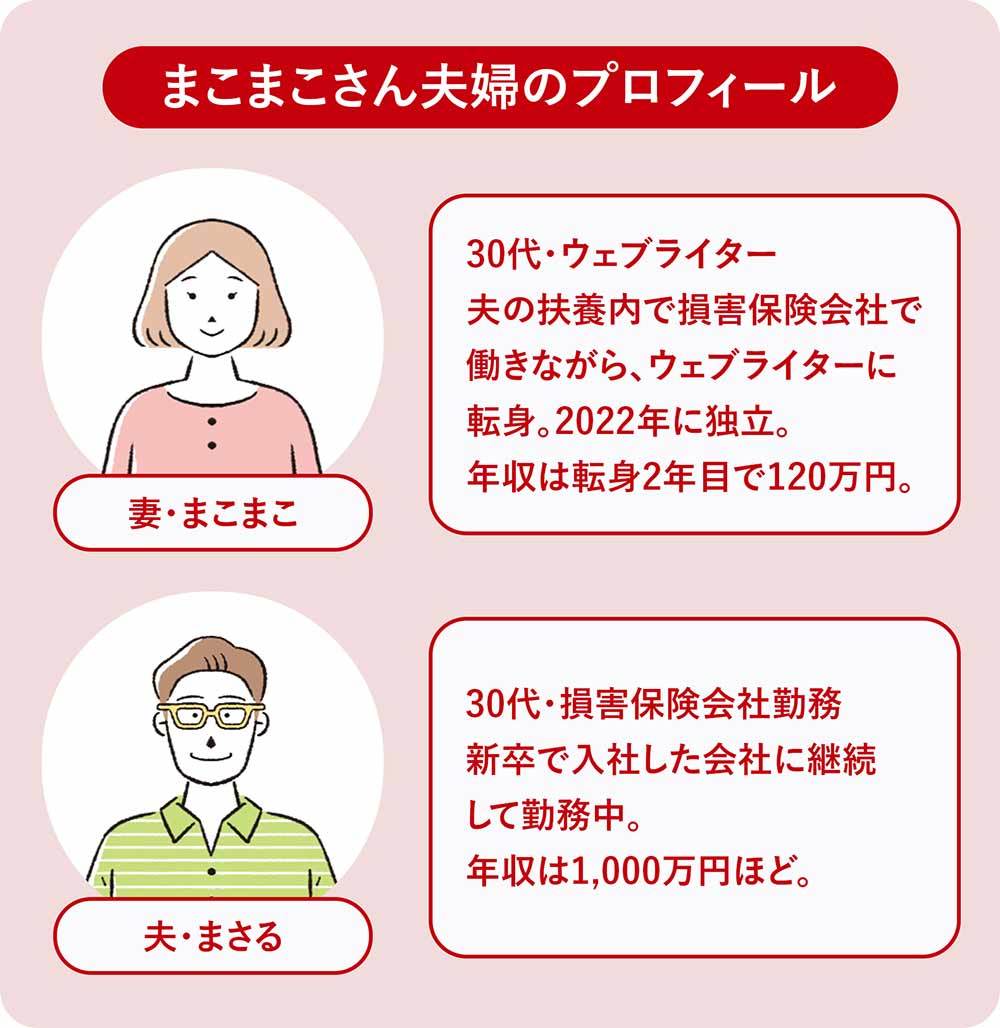

今回は、悩みながらも異業種に転身し、活躍されている先輩ママとそのパートナーにインタビュー! 小学4年生の娘さんをもつご夫婦に、転身のきっかけや働き方、家計事情から子どもの教育資金の備え方など、いろいろ教えていただきました。

目次

- 30代で転身を決めた先輩ママとそのパートナーにインタビュー。

- 諦められなかった「好きを仕事に」という思い。

- 飛び込む前の副業期間で整えた心構え。

- 収入減は織り込み済み、旅行や外食を我慢。

- 収入を増やすために“営業強化”で対応。

- 教育資金は堅実に貯蓄。想定外の進路には不安も。

- 転身を考える人にFPがアドバイス!賢い教育資金の備え方。

- 【まとめ】自分と子どもの夢のために教育資金を準備しておこう。

30代で転身を決めた先輩ママとそのパートナーにインタビュー。

いろいろな葛藤を抱えつつも、ライターに転身したまこまこさん。実際にどんな不安があったのか、パートナーはどんな思いでいたのか、そしてお金のやりくりは? では、直接聞いてみましょう。

諦められなかった「好きを仕事に」という思い。

──まこまこさんは、なぜ損害保険会社の営業職からウェブライターに転身しようと思ったのですか?

まこまこ:学生時代から文章を書くのが好きで、出版社や新聞社で働くことへの憧れがありました。ただ、親の意向もあって新卒で損害保険会社に入り、結婚・出産後も損害保険会社勤め。一度は好きなことを仕事にしたいという思いがずっとあったんです。

──その思いを実現するために、転身しようと?

まこまこ:実はコロナ禍が転機になりました。以前に比べて保険契約が取りづらくなり、私の雇用についても少し不安な状態になってしまって。自分で稼ぐ力をつけないとダメだと感じ、これを機に夢をかなえようと思いました。

飛び込む前の副業期間で整えた心構え。

──ウェブライターの副業期間を経て独立されましたが、異業種への転身に不安はありませんでしたか?

まこまこ:業種が違うので文章だけで稼げるのか、組織を離れてやっていけるのかという不安はありました。フリーランスは営業から仕事の交渉・制作・納品まで、すべて自分でやらなければいけないので、対応できるのかという心配が大きかったです。

──転身するにあたって、準備したことはありますか?

まこまこ:副業をはじめたことで転身を意識するようになったので、副業期間が準備といえるかもしれません。当初は、時間のやりくりに苦労しました。9時~17時は損害保険会社の仕事があるので、ライティングの仕事は早起きして出勤前の1時間でやったり、娘が寝てからやったり。

──副業は隙間時間でこなしていたのですね。

まこまこ:そうでしたね。あと副業期間中に、金融機関を退職してブロガーになった方と出会ったんです。独立する前に、金融機関からの転身の仕方や仕事の取り方、ライティングのコツなどを指導してもらいました。副業期間に下準備ができたのもありがたかったです。

──まさるさんは、まこまこさんの姿を見て、どう感じていましたか?

まさる:文章を書くのが好きという話は聞いていたので、忙しそうではありましたが、好きなことができて楽しそうだと感じましたね。

収入減は織り込み済み、旅行や外食を我慢。

──まこまこさんの転身に先立って、ご夫婦で話し合ったりしましたか?

まさる:「独立しようと思う」と、報告を受けたくらいです。そのころには「今の仕事よりライターのほうが楽しい」と話していたので、転身を考えているんだろうと想像していました。だから、めどが立ったなら転身もいいんじゃないかなと。

まこまこ:事後報告です(笑)。娘は私の仕事を完璧に理解しているかどうかわからないですが、ずっと家にいるので、安心しているようです。

──転身する際、金銭面の不安はありましたか?

まこまこ:フリーランス1年目は収入が減るのは当然。生活が立ち行かなくなるといった不安はなかったのですが、「月3回の外食を1回にしよう、1年間は家族旅行を我慢しよう、贅沢は控えよう」という話はしました。

まさる:そうだったね。私も定期的な収入があるとはいえ、娘の将来の教育費や自分たちの老後資金まで含めて長期的に見ると、多少の不安はありました。ただ、妻が仕事上で抱えていたストレスや悩みがなくなり、ウェブライターとして前向きに働けるなら、そっちのほうがいいだろうと考えたんです。

収入を増やすために“営業強化”で対応。

──副業期と転身したあとでは、収入や働き方に変化はありましたか?

まこまこ:副業は「月1万円稼げたらいい」という目標ではじめたんですが、1年経つころには余裕で月1万円を超えるようになり、案件も継続していたので軌道に乗ったと思いました。

でも、いざ転身すると、専業でやっていくには仕事が少なくて、年収は70万円ほどでした。もっと稼げるだろうと見込んでいたので、「来年からどうしよう」って焦りと不安がありましたね。

──想定より少ないとなると、家計も変化しましたか?

まこまこ:生活費としての支出は、転身前もあとも月平均25万円くらいで、転身前とほとんど変わりません。夫の会社から家賃補助が出て、家賃が月々5万円ほどで済んでいるのが大きいです。ただ、私の収入が減ったぶん、何かしら支出を圧縮したいと思い、車を売却しました。

まさる:ちょうど車が古くなっていたこともあって、このタイミングで手放したんだよね。車の維持費が浮きました。

まこまこ:あと、転身前から継続していることではありますが、毎年12月末に夫婦で年間の収入や支出を洗い出して、来年以降の戦略会議みたいなことをしています。互いの資産の預け先も共有できますし、ライフプランの見直しにもつながっているかなと。

──ウェブライター2年目の年収は120万円の見込みとのことですが、どのように仕事を増やしたのでしょう?

まこまこ:営業活動を増やしました。クラウドソーシングサービスを通じて1日1件は仕事に応募したり、SNSで情報発信したりと、ジャンルや案件を絞らずに動いていきました。継続して依頼してくださるクライアントさんも大切にして、ライティング以外の作業も受けて単価を上げるといった工夫をしました。

──その成果が年収に現れているんですね。今後は、どのように働こうと考えていますか?

まこまこ:娘が中学生になったら、かなり育児の手が離れると思うので、それまでにウェブライターの技術を磨いて、働く時間を増やし、夫の扶養から外れるくらい稼げるようになりたいと思っています。

教育資金は堅実に貯蓄。想定外の進路には不安も。

──娘さんの教育資金は、どのように備えていますか?

まさる:明確に目標金額を設定しているわけではないのですが、新社会人のころから続けてきた投資信託での積み立てをベースにすれば、公立・私立中高から国公立大学、私立大学への進学ルートには対応できるだろうと考えています。ただ、海外留学や医学部に行きたいと言われたら、不安はありますね。娘の希望はかなえてあげたいですが、現状では資金が足りなくなることもあるのかなと。

まこまこ:娘が生まれたときに一度学資保険を検討したんですが、そのときは、すでにはじめていた積立投資などで対応できると思い、契約しなかったんです。ただ、契約者に何かあったときに、保険料の払い込みが免除になるなどの特徴には魅力を感じました。

──投資信託がベースということは、ほかの方法でも備えているのですか?

まさる:個別株への投資やiDeCo、個人年金保険にも加入しています。NISAの活用も検討中で、娘の進路にあわせて考えていこうかなと思っています。

転身を考える人にFPがアドバイス!賢い教育資金の備え方。

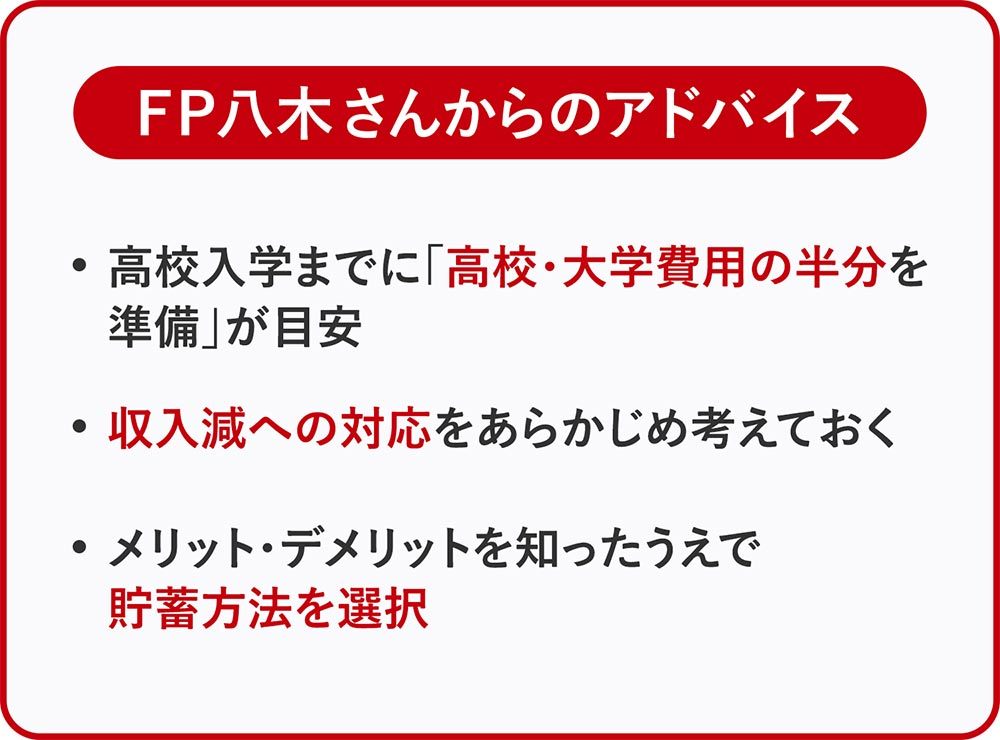

いざ転身するとなると、まこまこさん夫婦のように将来の教育資金に不安を抱くこともありますよね。そこで、1男1女の母でもあるファイナンシャルプランナー(FP)の八木陽子さんに、教育資金の備え方を教えてもらいました。

「子どもの教育資金」はどのくらい必要?

いつの時点でどれくらい必要になるか、めどをつけやすいのが教育資金。高校から大学までの7年間の授業料・教育費の平均総額は、公立高校+国立大学の場合は約397万円、私立高校+私立大学文系の場合は約724万円になります(※1)。理系や芸術系の学校に進むと、より高くなるのが一般的ですし、遠方の学校に進学した場合は仕送りなども発生します。

まず、この金額を目安に、子どもの高校入学時までに、高校・大学でかかる費用の半分くらいを準備できると安心でしょう。

もし、転身で収入が減るとしたら、支出もダウンサイズできるように家計を見直すことが大切。収入を上げていく方法やタイミングも考えておくと、仮に収入が低下しても、将来を見据えてがんばれるでしょう。

※1 参考に記載のデータをもとに、高校(全日制)の学習費総額と、大学(昼間部)の年間費用(入学料と学費4年分)を合算。実験実習費などは含めない。大学生の生活費は含めない。

参考:e-Govポータル「国立大学等の授業料その他の費用に関する省令」

参考:文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

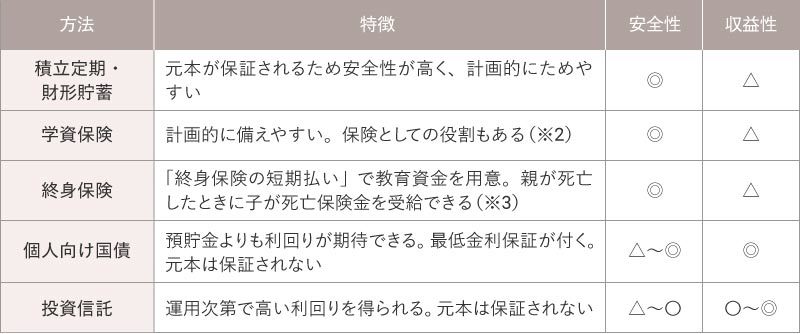

教育資金を備えるさまざまな方法。

お金を備える方法はいくつかあります。それぞれ特徴を考慮し検討してみましょう。

※2 学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。また、解約返還金(解約返戻金)は多くの場合、保険料の累計を下回ります。

※3 死亡保険金が保険料の累計額を下回る場合があります。

参考:金融庁「高校生のための金融リテラシー講座」4.「貯める・増やす」~資産形成

とFP提供の資料をもとにミラシル編集部で作成

学資保険で将来の教育資金を準備。

学資保険は、子どもの将来の教育資金を備えるための保険です。出生時から加入できる場合が多く、長期間コツコツ準備することで目標金額を着実に準備できるのがメリットといえます。ただし、子どもの年齢によっては加入できないケースもあります。

「もしも」のときの保障と所得控除。

先取り貯蓄のようなイメージで備えられるので、「教育資金に回す予定だったお金を使ってしまった」ということを避けられます。

学資保険には、契約者(親)が死亡したり高度障害状態(病気やケガで体の機能が著しく損なわれた状態)になったりしたときに保険料の払い込みが免除になり、学資金を将来そのまま受け取れる特約がつけられる商品もあります。「もしも」の事態に備えることができます。

加入時期が遅いと返還率(返戻率)が下がる。

学資保険は子どもの加入年齢が低いほど返還率(返戻率)が高くなる商品です。加入時に子どもが一定年齢を超えていると(※4)、効率よく教育資金を備えられない可能性もあるので注意が必要です。また解約すると、ほとんどの場合、解約返還金(解約返戻金)がこれまでに払い込んだ保険料を下回ってしまうので、注意しましょう。

※4 被保険者の子どもの年齢制限は、一般的には出生前から12歳までとしている学資保険が多くなっています。

【まとめ】自分と子どもの夢のために教育資金を準備しておこう。

まこまこさんのように、「長年就きたかった仕事に挑戦してみたい!」と考える人は少なくないはず。でも日々の生活や子どもの教育費などを考えて二の足を踏んでしまうかもしれません。

そんなとき、もしパートナーやご家族がいるなら、転職したいことを相談してみてはどうでしょう。そのタイミングで、教育資金などお金を備える方法を考えてもよいですね。すぐにはチャレンジしなくても、いつかは自分の夢をかなえるために、また将来のために、準備してみてはいかがでしょうか。

写真提供/まこまこさん イラスト/たかなかな

八木 陽子

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年12月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。