世帯年収とは?平均値や子どもの人数別・共働き夫婦の年収を解説

「世帯年収」という言葉を聞いたことがあっても、収入のどこまでを含めるのか迷うことがあるかもしれません。世帯年収とは、生計をともにする家族の年収の 合計額です。単身赴任している家族はもちろん、条件によっては、別居している子どもの収入を合計する場合もあります。

この記事では、世帯年収や似た言葉の意味、世帯年収の平均値などを紹介します。

この記事でわかること ●世帯年収には、同居する家族以外の年収を含めることもある |

| 【監修者コメント】 世帯年収を考える機会は少ないかもしれませんが、保育園の保育料の決定や公営住宅の入居時の審査、住宅ローンの審査など、実はさまざまな場面で利用されます。実際に聞かれたときに慌てないように、調べ方を事前に把握しておくことをおすすめします。なお、個人事業主は会社員と違い、確定申告書の「所得金額等」を年収と呼ぶことを覚えておきましょう。 |

目次

- 世帯年収とは

- 世帯年収の確認方法

- 世帯年収の例

- 日本全体で見る世帯年収の平均値・中央値

- 【家族構成別】世帯年収の平均

- 【世帯主の年代別】世帯年収の平均

- 世帯年収を上げる方法

- 給与から差し引かれる税金・社会保険料

- 世帯年収に関するよくある質問

世帯年収とは

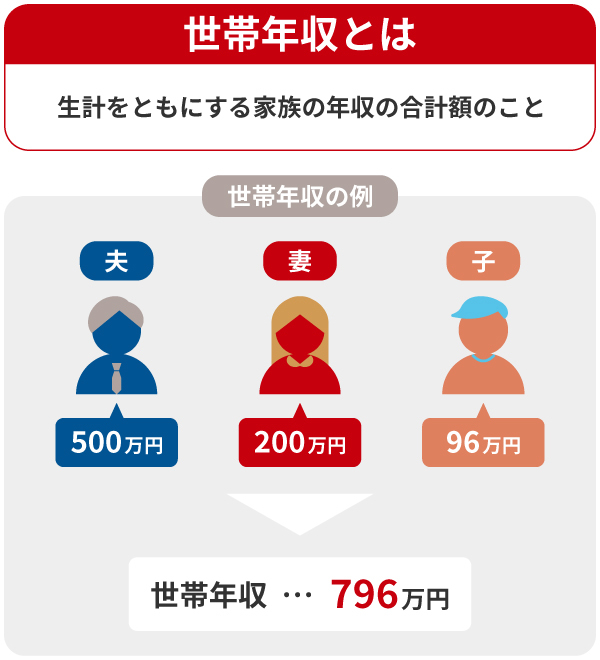

世帯年収とは一般的に、生計をともにする家族の年収の合計額を指します。ここでいう「家族」は、必ずしも同居している必要はなく、単身赴任や学生の一人暮らしなどでも生計が同じであれば、世帯年収として含めます。

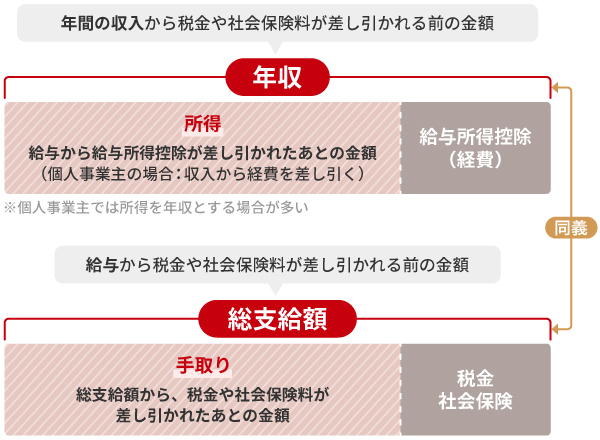

「年収」 であるため、税金や社会保険料(健康保険・厚生年金など)が差し引かれる前の金額で、基本給に加え、残業代や賞与、各種手当てをすべて含んだ金額で合算しましょう。

給与など労働で得たお金以外にも、投資で得た配当金や不動産の収入、公的年金なども年収に含める場合があります。なお年金であっても、障害年金や遺族年金は非課税所得であるため含めません。

たとえば夫婦の年収が夫500万円、妻200万円であれば、世帯年収は700万円となります。

「年収」と似た言葉と意味

年収と似た言葉には、「所得」「総支給額」「手取り」などがあります。年収に関連する説明で出てきやすい言葉であるため、覚えておくとよいでしょう。

所得とは、収入から経費を差し引いた金額です。会社員は「給与所得控除額を差し引いた金額」で、個人事業主の場合は「収入から経費を差し引いた金額」を指します。なお、給与所得や事業所得以外に不動産所得や配当所得がある場合は、これらを含めて所得として考える場合があります。

個人事業主が「年収」を申告する場合、この所得の金額を年収とする場合が多いでしょう 。確定申告をしている方であれば、確定申告書の「所得金額等」の下部にある「合計」から確認できます。なお、青色申告をしている場合は、青色申告特別控除額を足した金額が実際の所得です。

総支給額とは、会社から支払われた給与の総額です。基本給に加え、残業代や各種手当てなどが含まれた金額で、税金や社会保険料が差し引かれる前の金額になります。総支給額は年収と同じ意味です。

手取りとは、総支給額から税金や社会保険料などを差し引いた金額です。会社員の場合、口座に振り込まれた給与が「手取り」になります。

世帯年収の情報が必要なシーン

年収に関連する情報は、次のようなときに必要になることがあります。

| 保育園の保育料 | 住民税額などで決定 |

| 公営住宅の入居 | 申込資格が世帯収入などで決定 |

| 住宅ローンの審査 | 申込者の年収または 夫婦の合算した年収を含めた情報が 審査で確認される |

世帯年収の確認方法

日常生活のなかで世帯収入がいくらか申告するときがあるため、正しく伝えられるよう把握しておきましょう。自分の年収、世帯年収を把握する方法は、会社員と個人事業主で異なります。

会社員の場合

会社員の方は、給与明細や源泉徴収で年収を把握できます。源泉徴収票は年末調整後の12月から翌年1月ごろに渡されることが一般的です。

1月から12月までの給与明細の「総支給額」と、賞与明細の「総支給額」を合算した金額が「年収」です。給与明細のフォーマットによって「支給額」「総支給額」など表記が異なりますが、同様の意味です。

源泉徴収の場合「支払金額」が年収に該当します。

副業をしている方は、本業の給与に加え、副業の給与も年収に含めることを忘れないようにしましょう。

個人事業主の場合

個人事業主の方は、確定申告で年収を把握できます。

確定申告書の「収入金額等」の合計が年収です。青色申告、白色申告どちらも同様です。

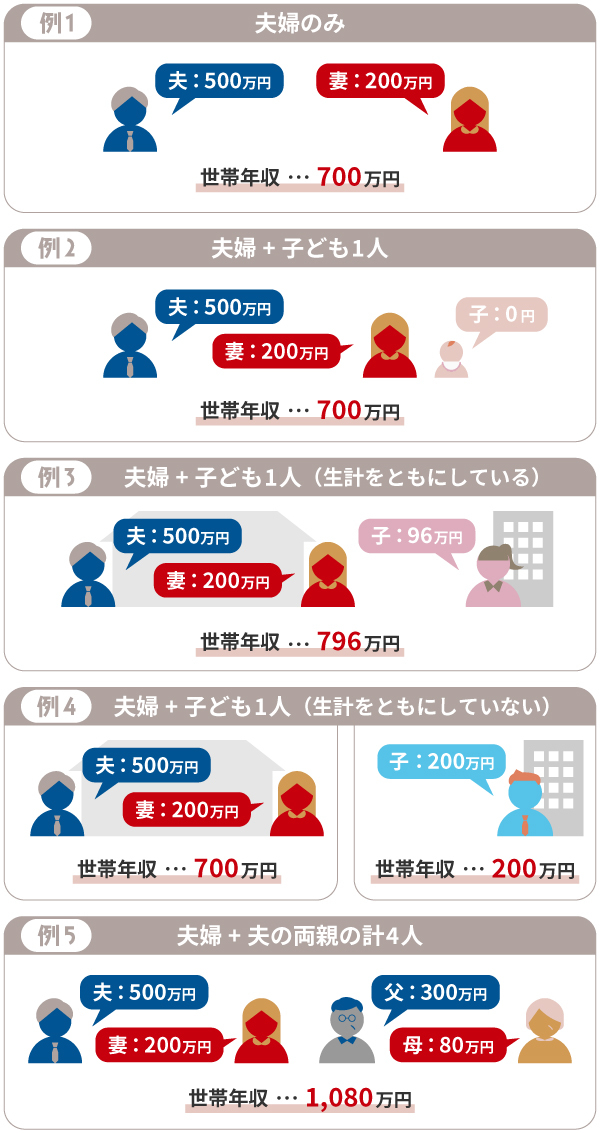

世帯年収の例

ここでは、5つのパターンで世帯年収の例を紹介します。

子どもの収入を世帯年収として含めるかは、「生計を一にしているか」がポイントです。

例3の場合、学生で別居しているものの独立はしていないことから、生計を一にしているとみなし、子どもの収入も世帯年収に含めます。

一方で例4の場合、子どもは社会人であり独立していることから、子どもの収入は夫婦の世帯の収入には含めません。

日本全体で見る世帯年収の平均値・中央値

ここでは、日本全体における世帯年収の平均値、中央値を紹介します。

平均値とは、データの合計値をデータの総数で割った数値です。中央値とは、データの数値を順番に並べたとき、中央に位置する数値です。

参考:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

世帯年収の平均値

2023年の1世帯あたりの平均所得金額は、536万円 となっています。

これは、高齢者世帯や高齢者世帯以外、児童のいる世帯を含めた全世帯の平均値です。

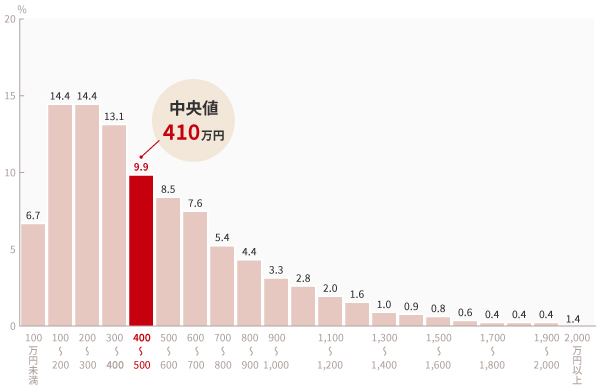

世帯年収の中央値

中央値は410万円でした。なお、上記で紹介した平均所得金額536万円以下の割合は61.9%となっています。

※参考:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」をもとにミラシル編集部で作成

所得金額階級別に世帯数の相対度数をみると、次のようになっています。

●100~200万円未満:14.4%

●200~300万円未満:14.4%

●300~400万円未満:13.1%

【家族構成別】世帯年収の平均

ここでは、家族構成別の世帯年収の平均を紹介します。

ここで紹介している夫婦の世帯年収は、調査結果で公開されている実収入(1か月間)に12を乗じた数値を1年間の年収としています。

共働き夫婦の平均世帯年収

共働き夫婦のみの世帯年収は7,745,532円 となっています。2023年に行った同調査結果では7,885,608円となっており、約14万円下がっています。

片働き夫婦の平均世帯年収

片働き夫婦のみ(妻は専業主婦)の世帯年収は6,174,240円と なっています。2023年に行った同調査では6,353,340円となっており、約18万円下がっています。

子どもが1人いる夫婦の平均世帯年収(3人家族)

子どもが1人いる夫婦の世帯年収は、それぞれ次のようになっています。

| 夫婦共働きの場合 | 8,536,524円 |

| 夫のみ有業 (妻は専業主婦) | 7,072,668円 |

子どもが1人いる夫婦の場合、夫婦のみの家庭と比較して共働きは約79万円、片働きは約90万円世帯年収が高いことがわかります。

子どもが2人いる夫婦の平均世帯年収(4人家族)

子どもが2人いる夫婦の世帯年収は、それぞれ次のとおりです。

| 夫婦共働きの場合 | 9,158,520円 |

| 夫のみ有業 (妻は専業主婦) | 7,780,548円 |

片働き夫婦、共働き夫婦ともに、子どもが1人いる夫婦と比較して、世帯年収が高くなっていることがわかります。

※参考:総務省統計局「家計調査」

ひとり親の平均世帯年収

厚生労働省が公表している「令和3年度全国ひとり親世帯等調査結果報告」によると、母子世帯、父子世帯の平均年収はそれぞれ次のようになっています。

| 母子世帯 | 373万円 |

| 父子世帯 | 606万円 |

また、末子の状況別の平均年収は次のとおりです。

| 母子世帯 | 父子世帯 | |

| 小学校入学前 | 428万円 | 616万円 |

| 小学生 | 354万円 | 568万円 |

| 中学生 | 357万円 | 572万円 |

| 高校生 | 371万円 | 656万円 |

参考:厚生労働省「令和3年度全国ひとり親世帯等調査結果報告」

高齢者世帯の平均世帯年収

内閣府が公開している「令和7年版高齢社会白書」によると、高齢者世帯の平均所得金額は304.9万円 となっています。

なおここでいう「高齢者世帯」とは、65歳以上の者のみで構成するか、または高齢者に18歳未満の未婚の者が加わった世帯のことです。

【世帯主の年代別】世帯年収の平均

厚生労働省が公表している「2024(令和6)年 国民生活基礎調査の概況」にある「世帯主の年齢階級別の所得の状況」では、1世帯あたりの平均所得金額は次のようになっています。

| 世帯主の年齢階級 | 1世帯あたりの平均所得金額 |

| 29歳以下 | 336.4万円 |

| 30~39歳 | 605.7万円 |

| 40~49歳 | 739.8万円 |

| 50~59歳 | 750.0万円 |

| 60~69歳 | 612.1万円 |

| 70歳以上 | 373.6万円 |

世帯年収を上げる方法

世帯年収を上げることで、生活水準を上げられたり、住居や教育の選択肢が広がったりとさまざまなメリットが得られるでしょう。世帯年収を上げる方法には、次のようなものがあります。

副業をする

収入を得られる場所を増やすことで、年収が上がるだけではなく、災害やパンデミックなどが影響し収入が下がったときのリスクを軽減できる可能性があります。

また副業で経験を積めば、より条件がよい企業への転職、独立といった方法での収入アップも期待できるでしょう。

転職をして年収アップを目指す

今より条件がよい企業へ転職をすることで、年収アップが目指せます。より条件がよい企業へ転職するためには、資格取得、スキルアップなども必要になるでしょう。

転職するための時間はかかりますが、長い目で見たときに収入を高める手段としては有効です。

夫婦で共働きをする

夫婦のどちらかが働いていない場合、共働きをすることで年収を増やせます。

夫婦の年収が増えて世帯年収が上昇すれば、住宅ローンを利用する際に、借入金額を増やせるなどのメリットもあります。

給与から差し引かれる税金・社会保険料

会社員などの給与所得者の場合、総支給額から各種税金、社会保険料が差し引かれた金額を給料として受け取ります。給与明細には税金や社会保険料が記載されているため、いくら差し引かれているかを確認してみましょう。

個人事業主の場合、会社員のように源泉徴収されていませんが、各種税金、社会保険料の支払いが必要です。

世帯年収を確認する際は、税金や社会保険料を差し引かれる前の金額を確認しますが、実際に使えるお金はこれらを差し引いた金額です。そのため、貯蓄や資産運用などをする際は、手取りの金額から「いくら貯蓄するか?積み立てるか?」を考えることが大切です。

所得税

所得税とは、給与所得や事業所得など、個人が1年間に得た所得(収入から必要経費等を差し引いた金額)に対して課される税金です。

所得税は家族構成やその人の状況に応じた控除があり、負担を軽減できることが特徴です。要件に当てはまる場合、次のような所得控除が受けられます。

●扶養控除

●配偶者控除

●ひとり親控除

●生命保険料控除

●医療費控除

など

住民税

住民税とは、前年1年間の所得に応じてかかる税金です。

住民税は地方税に該当し、納付された税金は地域の教育や福祉、インフラの整備などに使用されています。

健康保険料

健康保険とは、病気やケガにおいて生じる経済的な負担を軽減するための社会保障制度です。

その保険料は、市区町村の保険料の総額をもとに、市区町村の被保険者全員の人数および所得金額によって決定しています。都道府県ごとの年齢構成や所得水準などが考慮され、保険料率が決定されることが特徴です。

会社員は、協会けんぽや企業の健康保険組合に加入しており、企業と従業員で保険料を折半する「労使折半」が特徴です。

個人事業主は、市区町村の国民健康保険への加入となります。なお国民健康保険では、保険料が全額負担になります。

介護保険料

介護保険とは、介護が必要な高齢者を社会全体で支える仕組みです。介護保険料は、40歳から64歳までの健康保険の加入者が支払っています。

健康保険料同様、会社員の場合は労使折半であることが特徴です。

厚生年金保険料

厚生年金は、会社員や公務員が加入する公的年金の一種です。健康保険、介護保険同様に、保険料は労使折半です。

自営業者や学生、無職の方の場合、厚生年金はなく国民年金のみとなります。なお、配偶者が厚生年金に加入している場合は、配偶者が保険料を負担する仕組みです。

雇用保険料

雇用保険とは、労働保険という公的保険の一種で、労働者の生活および雇用の安定と就職の促進のための制度です。雇用保険料は、失業したときの給付金や、就職支援に関する事業などに使われています。

雇用保険料は労使折半です。なお、個人事業主は雇用保険への加入がなく、保険料の負担はありません。

世帯年収に関するよくある質問

Q 世帯年収とは額面と手取りどちらのことですか?

A 世帯年収とは、生計を一にする家族の合計の年収です。「年収」であるため、税金や社会保険料(健康保険・厚生年金など)が差し引かれる前の金額を指します。

そのため、世帯年収を計算する際は手取りではなく、税金や社会保険料が差し引かれる前の「額面」で考えましょう。

Q 世帯年収の平均を教えてください

A 厚生労働省が公表している「2024(令和6)年 国民生活基礎調査の概況」によると、2023年の1世帯あたりの平均所得金額は536万円です。

Q 子どもがいる家庭の世帯年収はどれくらいですか?

A 総務省統計局が2024年に行った家計調査によると、子どもがいる家庭の世帯年収は、子ども1人の場合は7,072,668円、子ども2人の場合は7,780,548円となっています。

【監修者】高柳 政道(たかやなぎ まさみち)

一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2026年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。