個人年金保険とiDeCo、メリット・デメリットは?自分にはどちらが向いている?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

人生100年時代が間近ともいわれる昨今。20代~30代のうちから老後に備えたほうがいい?資産形成をはじめるべき?と気になっている方も多いのではないでしょうか。老後資金を準備する手段として検討されることの多い「個人年金保険」と「iDeCo」。それぞれの特徴や、どんな人に向いているのか、“貯まる家計のしくみづくり”にまつわるアドバイスに定評のある、ファイナンシャルプランナーの橋本絵美さんに解説いただきました。

目次

- 個人年金保険とiDeCoは、公的年金にプラスして備える老後資金。

- 個人年金保険とiDeCo、それぞれの特徴は?

- 個人年金保険 とiDeCoには、それぞれ税制上の優遇措置がある。

- なかなかお金を貯められない人におすすめなのは?

- 【まとめ】無理なく続けて、余力と必要に応じて追加を。

個人年金保険とiDeCoは、公的年金にプラスして備える老後資金。

日本は世界でも有数の長寿国といわれています。令和2年の調査によると平均寿命は、男性が81.64年、女性が87.74年。定年を迎えた65歳以降の生活が20年以上続く方が多くなっています。

参考:厚生労働省「令和2年簡易生命表の概況1 主な年齢の平均余命」

長く続く人生は、心穏やかに楽しく過ごしていきたいもの。金銭的なゆとりは精神的なゆとりにもつながります。定年後も経済的な不安を感じずに暮らせるように、自分の希望するライフスタイルにあわせた老後資金を準備しておくことが大事です。

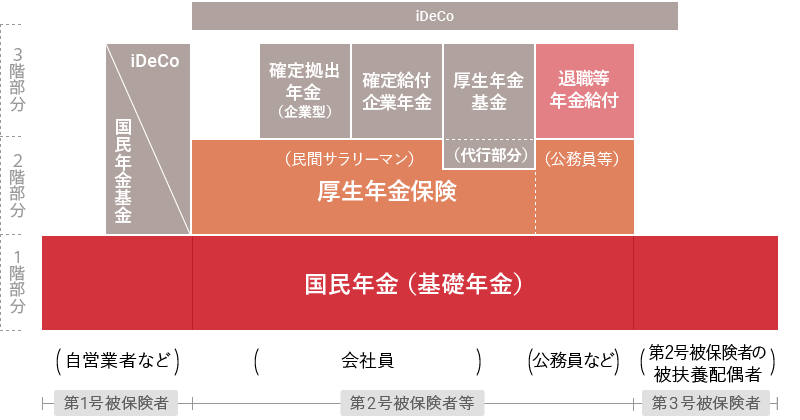

年金制度の3階部分に当たる「私的年金」を検討してみては?

老後の生活を支える大きな柱が公的年金です。日本の年金制度は「3階建て」といわれています。

1階部分は全国民共通の「国民年金」、2階部分は国民年金に上乗せする形で会社員などが加入する「厚生年金」など。

これら公的年金に加えて3階部分に当たるのが「私的年金」です。勤務先によっては、企業型確定拠出年金、確定給付企業年金、厚生年金基金に加入している場合もありますし、「iDeCo(個人型確定拠出年金)」に個人で取り組むこともできます。

これらの年金制度に加えて、保険会社が販売する「個人年金保険」を活用して老後資金を準備することもできます。

参考:厚生労働省「[年金制度の仕組みと考え方] 第3 公的年金制度の体系(被保険者、保険料)

出典:厚生労働省年金局「年金制度基礎資料集」(2023年)P7

公的年金がいくらくらいもらえるのか知っておこう。

個人年金保険やiDeCoなどの私的年金を検討するにあたって、まずは公的年金が将来どの程度もらえるのかを知っておくことが大切です。

1階、2階部分に当たる国民年金、厚生年金については、日本年金機構から年1回送られてくる「ねんきん定期便」のハガキや封書で知ることができます。

50歳未満だと、これまでの加入実績に応じた年金の受取額が記されています。50歳以上だと記載内容が変わり、今と同じ条件で60歳まで働いて保険料を納め続けた場合、65歳以降にもらえる年金見込額が記載されています。

また「ねんきんネット」に登録すると、将来の働き方や収入の見込み額などをもとに、将来もらえる公的年金の見込み額を試算することができます。

3階部分に当たる企業年金などがある人は、勤務先の担当部門に問い合わせてみるとよいでしょう。

参考:日本年金機構「『ねんきんネット』による年金見込額試算」

個人年金保険とiDeCo、それぞれの特徴は?

年金制度の3階部分に当たるものにはさまざまなものがあります。中でも、将来に向けた資産形成の手段として「個人年金保険」と「iDeCo」が検討されているようです。それぞれどんな特徴があるのかを見ていきましょう。

個人年金保険とは?

保険会社が販売する保険商品です。商品によって異なりますが、契約可能年齢は0歳~80歳などと比較的幅広く、契約時に決めた年齢まで保険料を払い込み、その後、一定期間(5年・10年・終身など)保険料に応じた給付金を年金形式で受け取ることができる保険です。

老後資金用のイメージがありますが、10年後、20年後に向けた資産づくりとしても利用できます。

個人年金保険は、保険料のうち諸経費を差し引いた部分の運用方法の違いで、契約時に受け取る年金額が決まっている「定額」タイプのほか、運用実績により受け取る年金額や解約返還金が変動する「変額」タイプがあります。また、米ドルや豪ドルなどの外貨で運用する「外貨建て」もあります。

個人年金保険のメリット・デメリット。

個人年金保険のメリットは、毎月決められた額を長期にわたって確実にストックしていけることです。

銀行預金が自分の意思で自由に預金したり引き出したりができるのに比べて、個人年金保険は保険会社に保険料を払い込み、手続きをしないと引き出すことができないため、計画的に資産づくりを継続しやすいといえます。

また、条件を満たせば保険料の税制優遇を受けられます。個人年金保険料控除を受けることで、所得税や住民税の負担が軽くなります。(控除の対象とならない場合があります。詳細は「個人年金保険の税制優遇措置。」で後述します)。

デメリットは、途中で解約すると解約返還金額が払い込んだ保険料の総額を下回る可能性があること。契約時に将来受け取る年金額が確定している商品では、インフレに弱い、なども挙げられます。

iDeCoとは?

iDeCoは個人型確定拠出年金の愛称で、自分で決めた額(掛金)を60歳まで積み立て、運用する商品を自分で選んで運用します。年金の受け取り開始は60歳以降と決まっており、「老後のための資産形成」を目的とした制度です。

加入者は、運営管理機関(金融機関)を自分で選び、運営管理機関が提示する運用商品(定期預金・投資信託・保険商品など)の中から商品を選んで運用指図を行います。自分の資産運用の成果次第で、60歳以降に受け取る年金(老齢給付金)の額が増えることもあれば、場合によっては総給付額が掛金の総額を下回ることもあります。

掛金は月5,000円以上、1,000円単位で、加入資格に沿った上限金額の範囲内で設定。20歳以上65歳未満の方であれば誰でも任意で加入することができますが、勤務先で企業型確定拠出年金に加入している方がiDeCoを併用するには制限(※1)があります。

iDeCoに加入する際には、国民年金基金連合会に対して口座開設手数料2,829円を支払うほか、事務委託先金融機関に対して口座管理料を、運営管理機関に対して運営管理手数料を支払うことになります。口座管理料、運営管理手数料は金融機関によって異なります。また、年金等の給付時や掛金還付の際にも手数料がかかります。

※1 企業型確定拠出年金に加入している人がiDeCoに加入するには各企業の労使合意が必要でしたが、2022年10月から原則加入できるようになりました。

iDeCoのメリット・デメリット。

iDeCoのいちばんのメリットは、税制優遇措置が手厚いこと(詳細は「iDeCoの税制優遇措置。」で後述します)。

デメリットは、基本的には途中解約ができず、60歳になる前に資産を引き出すことができない点です。掛金の納付を停止することはできますが、その場合も口座管理料や投資信託で運用している場合の信託報酬は毎月かかり、資産から差し引かれます。貯蓄や個人年金保険と比べると、資産流動性は低い、ともいえます。

参考:国民年金基金連合会=厚生労働省「iDeCo公式サイト パンフレット」(2022年)

個人年金保険とiDeCoには、それぞれ税制上の優遇措置がある。

個人年金保険とiDeCoには、生命保険料控除や小規模企業共済等掛金控除など、それぞれ税制上の優遇措置があります。具体的にどのようなものなのか確認してみましょう。

個人年金保険の税制優遇措置。

所定の条件を満たす個人年金保険の保険料は、生命保険料控除のうち、個人年金保険料控除を活用することができます。また、個人年金保険料控除の対象外ですが一般生命保険料控除の対象になるものもあります。

個人年金保険料控除とは所得控除の1つです。個人年金保険に加入し、所定の条件を満たすことで、この控除枠を活用することができます。

「個人年金保険料税制適格特約」が付加される商品については、保険料は個人年金保険料控除(所得税は最高4万円・住民税は最高2万8,000円の所得控除)を受けることができます。

※ 2012(平成24)年1月1日以降に結んだ契約を対象とする制度(新制度)の場合。

所定の条件といっても、決して難しいものではありません。個人年金保険の保険料が個人年金保険料控除の対象となるのは、下記の条件を満たし、「個人年金保険料税制適格特約」が付加されている場合です。

【個人年金保険料控除の対象となる条件】

- 年金受取人が契約者(保険料負担者)または契約者の配偶者であること。

- 年金受取人が被保険者であること。

- 保険料払込期間が10年以上あること。

- 年金の種類が確定年金の場合、年金支払開始日の被保険者の年齢が60歳以上であり、かつ年金支払期間が10年以上あること。

参考:国税庁「No.1141 生命保険料控除の対象となる保険契約等 > 対象となる個人年金保険契約等」

参考:公益財団法人 生命保険文化センター「Q,生命保険料控除制度とは?」

iDeCoの税制優遇措置。

iDeCoの掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。また、金融商品の運用益は通常、課税(源泉分離課税20.315%)対象となりますが、iDeCo内の運用商品の運用益については、非課税で再投資されます。

受給時にも所得控除を受けることができます。受給年齢に到達して給付金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。

なかなかお金を貯められない人におすすめなのは?

会社員であれば厚生年金保険がありますが、自営業の方は基本的に公的年金の2階部分がないため、いずれかの私的年金に加入することをおすすめしています。

会社員で若い方だと、個人年金保険とiDeCoの向き不向きはケースバイケースな部分があります。

iDeCoは税制優遇の措置が手厚いですが、たとえば「この先、子どもに多額の教育費がかかりそう」など、60歳になる前にまとまった資金需要があり、掛金のやりくりが厳しくなると予想される場合は、いざというときの資産の流動性を重視して、個人年金保険を利用する手もあるでしょう。

なかなかお金を貯められない人が、個人年金保険で保険料を月々払い込んでいく場合は、口座振替にしておけば手間なく支払うことができますし、振込忘れも防げます。また、iDeCo の「60歳まで解約できない」という縛りが、必然的に貯蓄を増やすというメリットになるかもしれません。

また、本人に収入のない方は、iDeCo掛金の所得控除を生かせません。収入のない専業主婦(主夫)の方や、近々結婚などで仕事を辞め、収入が大きくダウンする予定の方などは、iDeCo加入前にメリット・デメリットをよく検討されるとよいかと思います。個人年金保険もあわせて検討するといいかもしれません。

最近では、29歳以下だと月々3,000円からなど、手ごろな保険料ではじめられる個人年金保険も登場しています。ついつい毎月のお給料を趣味や遊びに使ってしまう方は、一度検討してみるといいでしょう。

【まとめ】無理なく続けて、余力と必要に応じて追加を。

年金制度の3階部分に当たる個人年金保険とiDeCoについて、その特徴を見てきました。

ご自身が老後を迎える前に、住宅購入や教育費など、まとまった資金が必要になるライフイベントがあるかもしれません。

計画的に資金を準備できる個人年金保険か、60歳まで解約できない条件つきで資産運用に挑戦するiDeCoか、それぞれのメリット・デメリットを考慮したうえで、自分に合った資産形成の方法を選び、うまく組みあわせていくとよいでしょう。

20代〜30代の若いうちから老後の備えに取り組むなら、まずは無理なく続けていける金額からはじめてみてはいかがでしょうか。経済的な余力と必要に応じて、将来的に追加していくのがよいと思います。

写真/Getty Images

橋本 絵美

はしもとFPコンサルティングオフィス代表。ファイナンシャル・プランナー、お片づけプランナー。

慶應義塾大学商学部卒。2男4女を育てるママFP。子どもは宝であり、安心してもう1人子どもを産めるようにサポートしたいという思いからFPとなる。実践にもとづく「貯まる家計のしくみづくり」が好評。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2022年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。