ねんきん定期便の見方って?いつ届く?専門家が解説【図解あり】

毎年、誕生月になると送られてくる「ねんきん定期便」ですが、「どう見たらよいかわからない」「そもそも何が書いてあるかわからない」「開封したことがない」という方もいるのではないでしょうか。

実は、ねんきん定期便には将来に関わる各種の重要な情報がたくさん詰まっており、見方を知らずにそのままにしておくのはもったいない!

そこで今回は、ファイナンシャルプランナーの中垣香代子さんに、ねんきん定期便の見方について伺いました。

老後の生活資金を計画するうえで重要な手がかりとなるので必見です!

目次

- ねんきん定期便は毎年届く年金記録。

- ねんきん定期便の見方:20代~40代の場合。

- ねんきん定期便の見方:50歳以上の場合。

- ねんきん定期便の「標準報酬月額」とは。

- ねんきん定期便を老後のプランニングに活かそう。

ねんきん定期便は毎年届く年金記録。

ではそもそも、「ねんきん定期便」とはどんなものでしょうか。とにかく自分の年金額が知りたいという方に向けて解説いただきましょう。

ねんきん定期便は毎年の誕生月に届く。

「ねんきん定期便は、年1回、誕生月に届きます。基本的にはハガキで直近約1年間の年金記録が届きますが、35歳、45歳、59歳のときには封書で全期間の年金記録が届きます。

実は、この記録がとても重要な情報なんです。

自分がどれくらいの年金保険料を納めてきたかがわかりますし、自分が年金を受け取る対象の年齢になったときに、どれくらい受け取れるか把握することもできます」(中垣さん)

ねんきん定期便でわかる主な内容。

ねんきん定期便でわかることは以下の通りです。

- 照会番号

- これまでの加入実績に応じた年金額(昨年)

- これまでの加入実績に応じた年金額(今年)

- 国民年金(第1号・第3号)納付状況

- 加入区分

- 標準報酬月額・標準賞与額・保険料納付額

- これまでの保険料納付額(累計額)

- これまでの年金加入期間

「自分の年金加入期間はどれくらいで、そのうち保険料をどれくらい納めているか、加入実績に応じた年金額がいくらであるか、が主にわかります」(中垣さん)

ただし、中垣さんいわく「お金のご相談を受けるときに、必ず持ってきてもらうのですが、捨ててしまった方、どこかにしまってなかなか見つけられない方がいらっしゃいます」とのこと。直近のねんきん定期便は、できればなくさずに持っておきましょう。

ねんきん定期便は年齢によって内容が異なる。

「大前提として、ねんきん定期便に記載された金額は、50歳を境に内容が異なります。注意してください」と中垣さん。

50歳未満はこれまでに納めた保険料に対する年金の受取額が記載されます。50歳以上は今と同じ条件で60歳まで働いて保険料を納め続けた場合、65歳以降にもらえる年金額が記載されます。

なお、記載額は1年間でもらえる金額なので、毎月いくらもらえるかを知りたい場合は、12で割りましょう。

「ただし、年金は賦課方式といって、現役世代が納めた保険料を老後世代が受け取るしくみです。納付した保険料をそのまま将来もらえるというわけではなく、自分の将来は、その時期の現役世代が納めた保険料から支払われることを頭に入れておきましょう」(中垣さん)

では、「ねんきん定期便」は、どう見たらよいのでしょうか。50歳未満(20代~40代)、50歳以上に分けてチェックポイントを教えていただきました。

ねんきん定期便の見方:20代~40代の場合。

老齢年金の受給資格は120月以上。

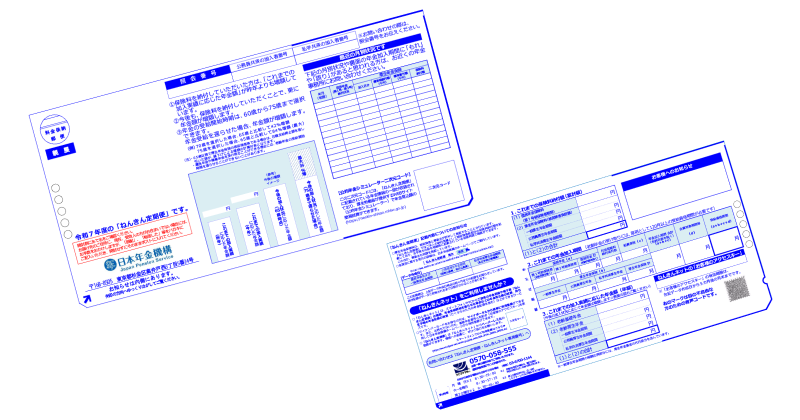

出典:日本年金機構「令和7年度「ねんきん定期便」50歳未満の方(裏)」を編集部にて加工

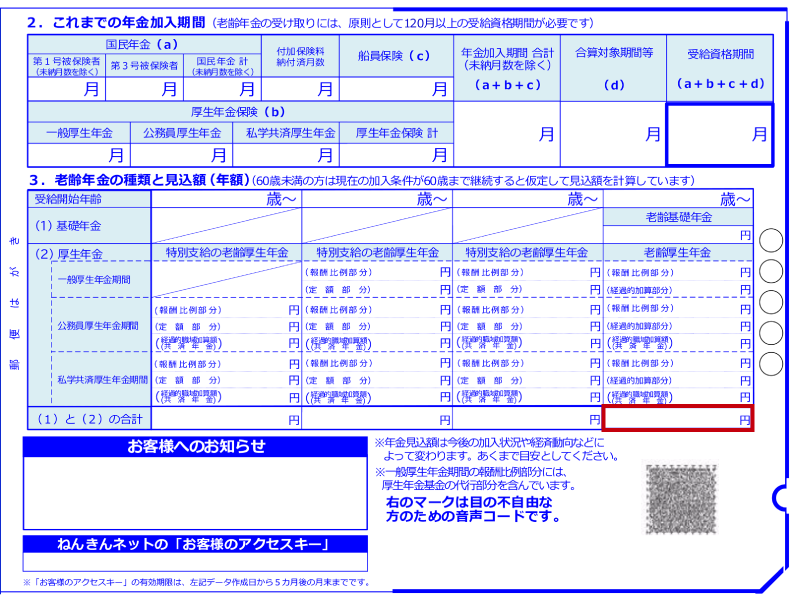

最初のポイントは「これまでの年金加入期間」の合計月。ここに記載された受給資格期間が120月以上ないと、受給資格が認められません。

受け取れる見込みの年金額はどこを見ればよい?

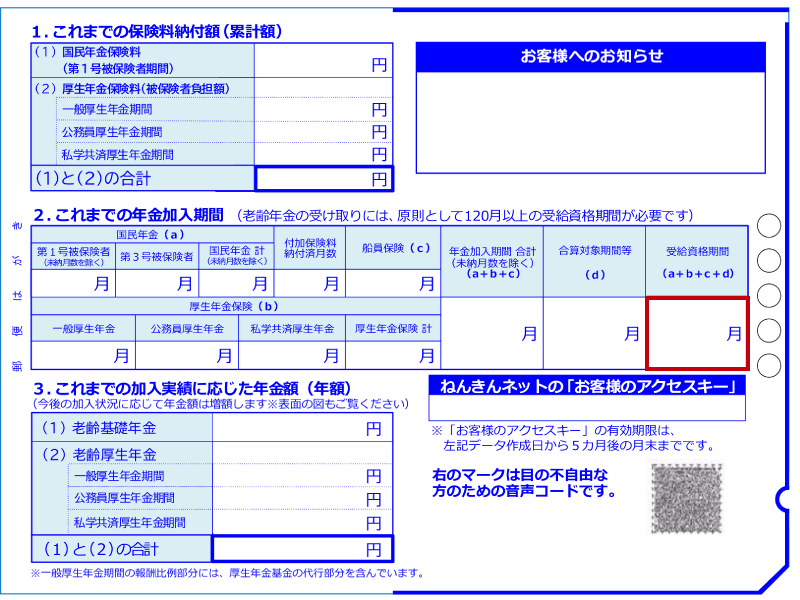

出典:日本年金機構「令和7年度「ねんきん定期便」50歳未満の方(裏)」を編集部にて加工

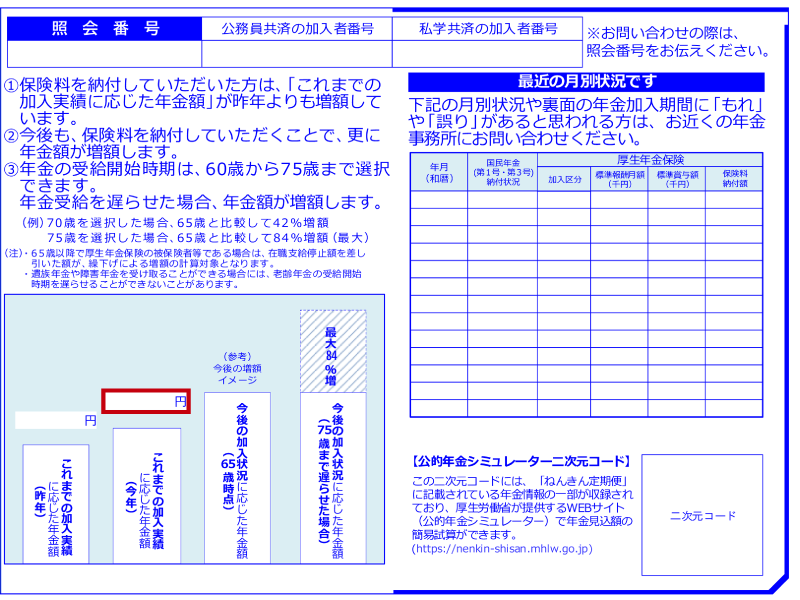

さらに、「これまでの加入実績に応じた年金額」にも注目。この中にある「(1)老齢基礎年金」と「(2)老齢厚生年金」の合計額が1年間にもらえる年金の額になります。

また、この年金額はハガキ表面にも記載されています(下記参照)。

出典:日本年金機構「令和7年度「ねんきん定期便」50歳未満の方(表)」を編集部にて加工

ねんきん定期便の見方:50歳以上の場合。

次に、定年が見えてくる50代の場合は、「ねんきん定期便」をどのように見たらよいのでしょうか。

「いよいよ老後が見えてきて、将来の具体的な年金受給額が気になりだすころです。50歳以上(50代)で受け取るねんきん定期便には、現在の加入条件が60歳まで続いたと仮定して、65歳以降に受け取れる年金額が書いてあります」(中垣さん)

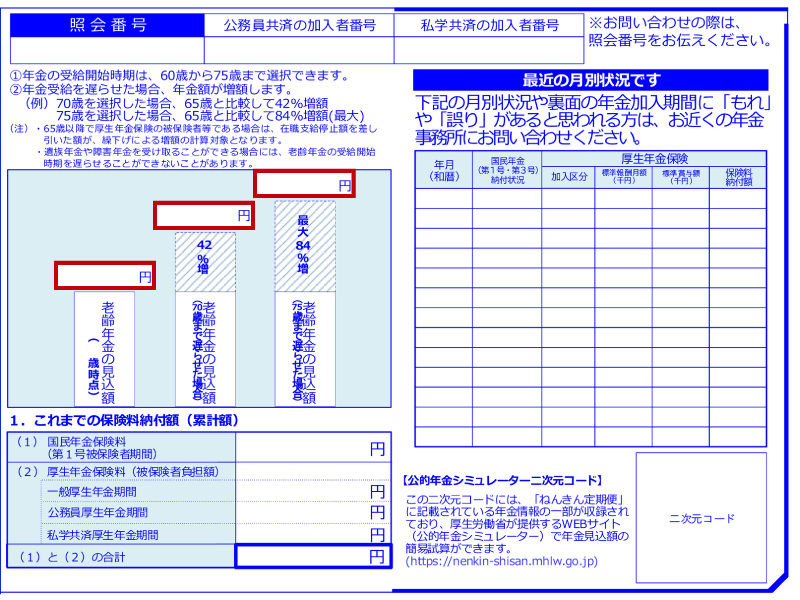

出典:日本年金機構「令和7年度「ねんきん定期便」50歳以上の方(表)」を編集部にて加工

気になる年金見込額は表側に書かれています。上記左側の赤枠は、65歳から受給する場合の年金見込額。真ん中は受給を70歳まで遅らせた場合、右側は受給を75歳まで遅らせた場合の年金見込額です。

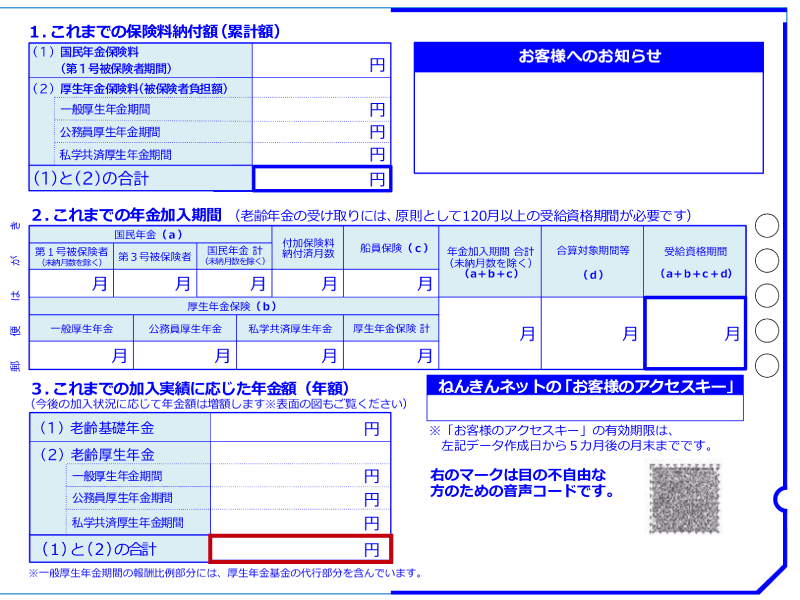

また、65歳から受給する場合の年金見込額と同じ額が裏面にも記載されているので(下記画像参照)、確認してみましょう。

出典:日本年金機構「令和7年度「ねんきん定期便」50歳以上の方(裏)」を編集部にて加工

「ここに書かれた年金見込額は、あくまでも現在の収入などがそのまま続いた場合だと思っていてください。たとえば、55歳くらいで役職定年となり、収入が大きく減る可能性もあります。収入が変われば、それだけ納める年金保険料も減るため、将来受け取る年金が減ることに注意が必要です。

その反対に、65歳まで仕事を続ける場合もあるでしょう。61歳から65歳まで収入がある場合については、ねんきん定期便だけではわからないので、日本年金機構のサイトから『ねんきんネット』にアクセスするのがおすすめ。『ねんきんネット』とは、公的年金加入者の情報をインターネットで提供するサービスです。加入者自身のさまざまなケースに応じてシミュレーションができるようになっています」(中垣さん)

ねんきん定期便の「標準報酬月額」とは。

ねんきん定期便というと、将来、年金を毎月いくらもらえるかがわかるだけと思う方も多いようですが、実はほかにも情報満載なのだそう。

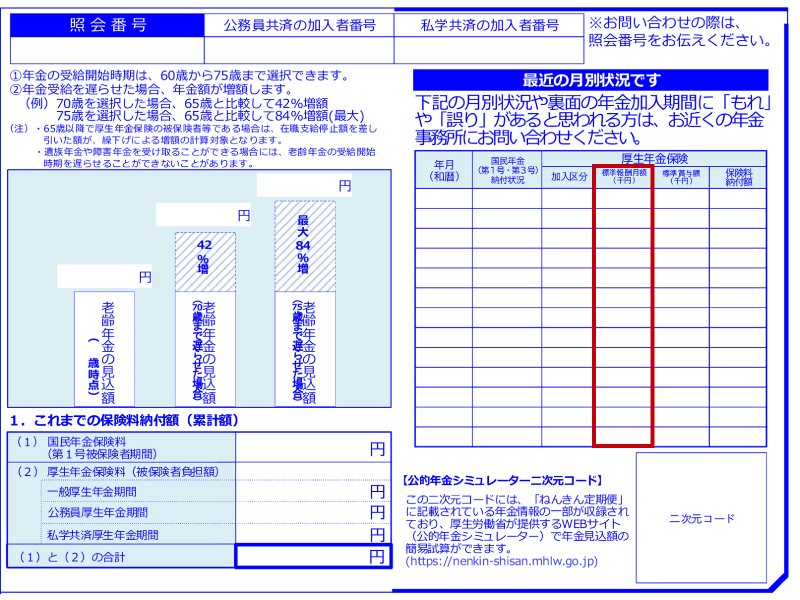

標準報酬月額とは、社会保険料を計算しやすくするために、月収などから算出されている、計算用の金額のこと。

出典:日本年金機構「令和7年度「ねんきん定期便」50歳以上の方(表)」を編集部にて加工

厚生年金保険に加入している場合、年齢にかかわらず標準報酬月額が必ず記載されています。

「たとえば病気やケガで入院し、保険適用内(本人3割負担)であっても莫大な医療費がかかったとしましょう。この場合、高額療養費制度といって、所得によって自己負担限度額が決まる制度があります。この制度は公的医療制度に加入していれば何歳でも利用することができるのですが、会社員の場合は、この標準報酬月額をもとにして上限額が決まってくるんです」(中垣さん)

そのほか、傷病手当金、出産手当金も支給開始日の以前12か月間の各標準報酬月額を平均した額÷30日×(2/3) で計算できます。自分の標準報酬月額を把握しておけば万一のときに対処しやすくなります。

「知っておきたいのは、この標準報酬月額は、通勤交通費なども含まれて計算されること。以前は出勤していた方が、コロナ禍で在宅勤務になり、通勤交通費が支給されなくなった場合、標準報酬月額が減っている可能性があります。その場合、年金保険料の支払い額が下がり、そのぶん、将来受け取れる年金が減るかもしれません。標準報酬月額がどう変化するかも、念のためにチェックしておきたいですね」(中垣さん)

ねんきん定期便を老後のプランニングに活かそう。

「ねんきん定期便」などで、将来の年金受給額がイメージできたら、そのあとにどんなことをやっておくべきでしょうか。

「老後のプランを具体的にイメージしてみてください。仮に60歳で仕事を引退すると、受給時期を早めない限り65歳までの5年間はまるっきり収入がなくなります。

もし、1か月で20万円を使っている方なら、5年間で1,200万円ものお金が必要になりますよね。賃貸物件にお住まいなら、ひと月20万円じゃとても足りない、という方もいるでしょう。預貯金がなければ、退職金を使いはたしてしまうかもしれません。

もちろん60代はまだまだ十分働ける年齢です。アルバイトで月5万円稼いでも5年間で300万円になりますよね。ただ、あくまで健康であればという前提は忘れないようにしてください」(中垣さん)

もし、もらえる年金が少ないと感じたら、若いうちから準備しておくことが必要です。何が起こるかわからない時代、いくら早めに備えても早すぎるということはなさそうです。

参考:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和7年度送付分)

写真/Getty Images イラスト/かざまりさ

【監修者】中垣 香代子

老後のお金を一緒に考える事務所所長。大手損害保険会社に勤務後、結婚と同時に退職。3人の子育てに専念した後、2013年にファイナンシャルプランナーの資格を取得。現在はFPフローリストのメンバーとして、教育費・住宅ローン・老後費用・相続など、不安の波を安心にかえるアドバイスを行う。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。