公的年金の仕組みをわかりやすく解説!最低限覚えておきたいポイント。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

公的年金は、私たちの老後の生活を支える大切な収入源です。しかし、どのような仕組みで、現役時代にいくら払うのか? 老後はいつ、どのくらい受け取れるのか? しっかり理解している人は少ないのではないでしょうか。複雑な公的年金の仕組みですが、ここでは全体像がつかめるよう、最低限覚えておきたいポイントをまとめました。

目次

公的年金の基礎知識。

日本では「国民皆年金」といって、日本に住んでいる20歳以上60歳未満のすべての人が公的年金に加入することが義務になっています。ではさっそく、公的年金の基本的な構造を見ていきましょう。

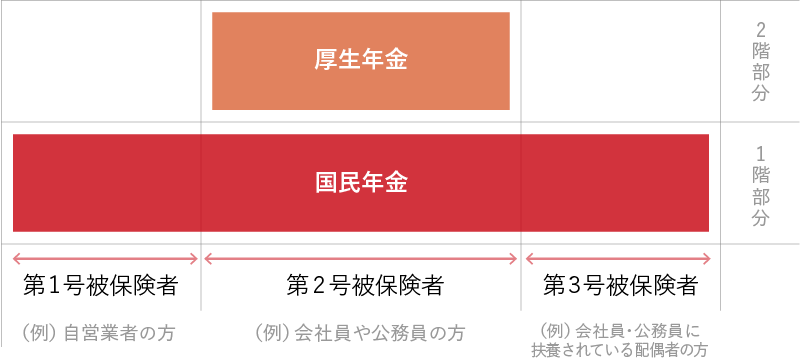

公的年金は「国民年金」と「厚生年金」の2階建て。

日本の公的年金制度は、国民年金を基礎とした2階建ての構造です。

1階は20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」、2階は会社員や公務員が加入する「厚生年金」です。

厚生労働省ウェブサイトに掲載の情報をもとに、ミラシル編集部にて作成

国民年金とは。

国民年金は、20歳以上60歳未満のすべての人に加入義務のある公的年金制度で、基礎年金とも呼ばれます。

保険料は収入などに関係なく一律で、基準となる保険料額1万7,000円を、物価や賃金の伸びにあわせて調整することで決まります。2023年度の保険料は、月額1万6,520円でしたが、2024年度は、月額1万6,980円と460円上がりました。

また、2年前納制度もあり、利用すると2年間で1万5,000円程度の割引になります。

参考:日本年金機構「国民年金保険料の『2年前納』制度」

参考:日本年金機構「国民年金保険料の額は、どのようにして決まるのか?」

厚生年金とは。

厚生年金は、会社員や公務員が、国民年金に上乗せして加入する公的年金制度です。

保険料は、標準報酬月額(※)の18.3%です。収入が上がるほど負担する保険料は上がりますが、老後に受け取れる給付額も上がります。また、労使折半といって、保険料の半分は自己負担ですが、残りの半分は会社が負担してくれます。

※ 1か月あたりの給料を1等級から32等級までに区分したもので、その等級に該当する金額のことを指します。

働き方によって加入する年金が変わる。

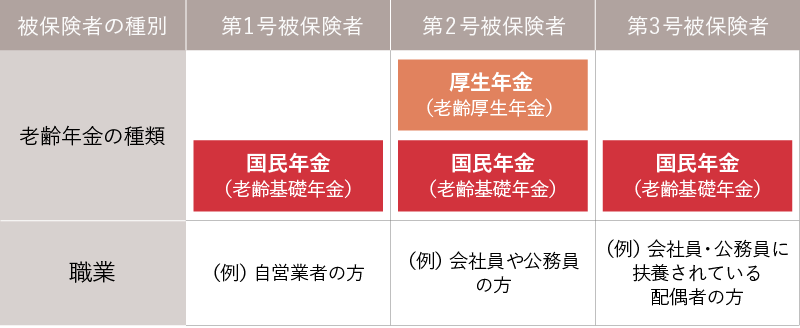

どのような働き方をするかによって、加入できる年金の種類は異なります。「年金の被保険者」は、「第1号被保険者」「第2号被保険者」「第3号被保険者」の3種類に分類されます。

日本年金機構ウェブサイトに掲載の情報をもとに、ミラシル編集部にて作成

第1号被保険者

国民年金だけに加入している人です。

(職業)自営業者、農業・漁業従事者、学生、フリーター、無職の人

第2号被保険者

国民年金に加えて、厚生年金に加入している人です。

(職業)会社員、公務員

第3号被保険者

第2号被保険者に扶養されている配偶者です。

(職業)主に専業主婦、専業主夫

公的年金は、いつ、どのくらい受け取れる?

老後に受け取る年金のことを「老齢年金」と言います。現在の制度では、原則として65歳に達したときから受給できます。受給額は、どの年金に、何年加入していたかなどによって異なります。「ねんきんネット」を利用すれば、自分の年金記録や将来受け取れる年金見込額をサイトで確認できます。

老齢基礎年金

老齢基礎年金は、国民年金に加入した期間が合算して10年以上ある人が(免除期間を含む)、65歳から受け取ることができる年金です。

受給額は、「物価スライド方式」といって、毎年、物価の変動に応じて見直されます。2024年度は、40年間加入して保険料を満額納付した場合で、年間81万6,000円(月額6万8,000円)になります。納付していなかった期間や、免除期間があった場合は、その期間の長さや免除額に応じて減額されます。

老齢厚生年金

老齢厚生年金は、厚生年金に加入していた人が、老齢基礎年金に上乗せして、65歳から受け取れる年金です。

受給額は、加入期間だけでなく、納付した保険料によっても変動します。収入が多かった人ほど、より多くの保険料を納めているため、受給額も多くなります。

世代別の疑問・お悩みにファイナンシャルプランナーが回答。

ではここからは、世代別にありがちな、公的年金に関する疑問やお悩みを見ていきましょう。

【20代〜30代】Q.将来、年金額が減ってしまわないか不安です。実際のところどうなるのでしょうか?

A.

若い世代の間では、将来、受け取る年金について不安に思われている方もいらっしゃるようです。たしかに、老齢年金の受給開始年齢が後ろ倒しされるなど、世代間格差はあるといえます。しかし、国民年金の財源の半分は国庫負担であり、厚生年金の保険料の半分は事業主が負担します。すなわち、受け取る年金には自分が負担した保険料だけではなく、国や事業主の負担によるものも含まれているということです。

また、あまり知られていませんが、公的年金に加入して受け取れるのは、老齢年金だけではありません。万が一、病気やケガで体に障害を負ったときは「障害年金」(「障害基礎年金」や「障害厚生年金」)を、亡くなってしまったときは一定の条件のもとで遺族が「遺族年金」(「遺族基礎年金」や「遺族厚生年金」)を受給できます。このように、公的年金は、社会のセーフティネットのしくみでもあるのです。

【40代】Q.今、経済的に苦しい自営業者です。子どもが大学生と高校生なので教育費や養育費もかさみ、国民年金の保険料を納めるのが大変です。どうしたらいいですか?

A.

収入が減って保険料を納付するのが困難な場合は、自治体に「免除」や「猶予」の申請をしましょう。認められた場合は、保険料の全額もしくは一部が免除されたり、保険料の納付が猶予されたりします。本人や配偶者などの収入が一定の金額以下であることが条件になりますが、詳しくは住んでいる自治体に確認してみましょう。

老齢基礎年金の受給資格は、国民年金の加入期間が10年以上の人に与えられます。免除や猶予の申請をしておけば、保険料を納めていない期間もこの加入期間に含まれます。ただし、保険料を納めていないぶん、受給額は減額されます。

受給額を増やしたい場合は、収入が回復してきたときに「追納」をしましょう。免除や猶予を受けた期間については、10年以内なら追納ができます(免除や猶予を受けた年度から3年度目以降の追納は加算額がつきます)。

【50代】Q.会社員です。貯蓄があまりありません。学生時代に、「学生納付特例制度」の適用を受けて、国民年金の保険料を納めていなかった期間もあります。これから急ピッチで老後資金を用意するにはどうしたらいいですか?

A.

学生納付特例制度を受けた期間の保険料は、10年以内であれば追納することができますが、その期間に追納しなかったのであれば、老齢基礎年金の受給額は減額されます。

この場合は、60歳以降も働いて厚生年金を納めるか、60歳以降働く職場に厚生年金がない場合は、国民年金の任意加入をして、保険料を納めることをおすすめします。そうすれば、加入期間が40年を超えるため、老齢年金を満額で受け取ることができるのです。

加えて、「iDeCo(個人型確定拠出年金)」をはじめるのはいかがでしょうか。iDeCoは、企業年金と同じく、国民年金や厚生年金などの公的年金にプラスして給付を受けられる、老後資金づくりを目的とした私的年金制度の1つです。自ら金融商品を選んで運用し、積み立てた資産は60歳以降に一括または分割で受け取れます。2022年5月以降は、60歳以上65歳未満で厚生年金・国民年金に加入している間もiDeCoの積み立てを続けることができます。

iDeCoの最大の特徴は、3つの税制優遇があることです。

- 掛金が全額所得控除の対象となるため、所得税と住民税が軽減されます。

- 確定拠出年金内の運用商品の運用益に税金がかからず、非課税で再投資されます。

- 受給時は、年金として受け取れば公的年金等控除が受けられ、一時金として受け取れば退職所得控除を受けられます。

参考:国民年金基金連合会=厚生労働省「iDeCo公式サイト パンフレット」

そのうえで余裕があるなら、個人年金保険に加入するのもいいでしょう。老後資金を準備しながら、生命保険料控除によって所得税や住民税の負担も減らすことができます。

まとめ

ここまで、公的年金の基礎知識や特徴をご紹介し、いくつかの年金に関する疑問にお答えしてきました。公的年金は老後資金の準備をするうえで欠かせない存在ですし、社会のセーフティネットとしての基盤でもあります。あらためて公的年金制度について学び、納得したうえで年金保険料を支払うことも大切なことかもしれませんね。

写真/Getty Images イラスト/こつじゆい

豊田 眞弓

FPラウンジ代表。経営誌やマネー誌のライターを経て、1994年より独立系ファイナンシャルプランナーとして活動。個人相談や講演のほか、ウェブサイト・雑誌などに多数のマネーコラムを寄稿。「子どもマネー総合研究会」理事のほか、「親の介護・相続と自分の老後に備える.com」を主宰。亜細亜大学などで非常勤講師も務める。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。