年金はいくらもらえる? 平均受給額や計算方法。職業・年収別に試算してみた。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

自分自身もしくは夫婦で、将来的にいくらの年金が受け取れるかご存じでしょうか。あらかじめ受け取れる年金額がわかっていれば、たとえ老後の生活資金に不安があったとしても早めに準備をはじめることができます。

そこでこの記事では、日本の年金制度のしくみや、年金額の計算方法について、ファイナンシャルプランナーの金子賢司さんに解説していただきます。将来、年金がいくら受け取れるのか知りたい人は、ぜひ参考にしてください。

目次

受給できる年金額は働き方で異なる。

公的年金には国民年金(基礎年金)と厚生年金の2つの制度があり、どちらの制度に加入するかは働き方によって異なります。国民年金は日本に住む20歳から60歳未満のすべての人が加入、厚生年金は会社員や公務員が勤務先を通じて加入します。

1階部分の国民年金(基礎年金)に上乗せして、第2号被保険者は2階部分の厚生年金も受け取ることができることから、日本の公的年金制度は「2階建て」といわれることがあります。

国民年金は日本の公的年金制度の1階部分にあたり、20歳以上60歳未満のすべての人が加入する年金制度の基礎となる部分で、職業によって加入者を3種類に分けています。国民年金に加入する人のうち、自営業者や農林漁業者とその家族や学生、無職の人などは第1号被保険者、会社員や公務員などは第2号被保険者、第2号被保険者に扶養される20歳以上60歳未満の年収130万円未満の配偶者が第3号被保険者に分けられます。

年金の受給資格は?

受給できる年金には2種類あります。1つめは老齢基礎年金で、20歳から60歳になるまでの国民年金の加入期間に応じて計算された年金額を受け取れます。2つめは老齢厚生年金で、これは厚生年金に加入していた人が加入期間や加入期間中の報酬額に応じて計算された年金額を受け取れるものです。

年金の受給開始年齢は原則65歳からで、加入していた公的年金制度によって、老齢基礎年金あるいは老齢基礎年金と老齢厚生年金の両方を受け取れます。ただし、老齢基礎年金や老齢厚生年金を受け取るためには、10年以上の資格期間が必要です。2017年7月31日までは25年以上でしたが、2017年8月1日から10年に短縮されました。資格期間は保険料納付済期間と保険料免除期間、および合算対象期間を合計して計算をします。

【資格期間の計算方法】

| 保険料納付済期間+保険料免除期間+合算対象期間≧10年 |

保険料納付済期間とは、国民年金の保険料納付済期間や厚生年金、共済組合などへ加入していた期間を指します。保険料免除期間とは、経済的事情などで保険料の納付を免除・猶予された期間です。合算対象期間とは「カラ期間」ともいわれ、国民年金への加入が任意であった1961年4月から1986年3月に、専業主婦などが任意で加入しなかった期間のことです。

なお、老齢厚生年金が受け取れる人のうち、1961年4月1日(女性は1966年4月1日)以前の生まれで、1年以上の厚生年金や共済組合の加入期間がある人は、生年月日に応じて65歳まで「特別支給の老齢厚生年金」という年金も受け取れます。

年金の平均受給額は?

厚生労働省が公表している「令和2年度 厚生年金保険・国民年金事業の概況」によると、月々の年金平均受給額は、令和2年度末の時点で、国民年金がおよそ5万6,000円、厚生年金がおよそ14万6,000円です。年齢や年度によっても平均的な受給額は変わってくるため、詳しく解説していきます。

年齢別の平均受給額。

まずは年齢別の平均年金月額をみてみましょう。

【年齢別老齢年金受給権者の平均年金月額】

| 年齢 | 国民年金 | 厚生年金 |

| 60歳 | 3万9,019円 | 9万838円 |

| 65歳 | 5万7,919円 | 14万5,337円 |

| 70歳 | 5万7,234円 | 14万3,775円 |

| 75歳 | 5万6,235円 | 14万7,519円 |

| 80歳 | 5万7,241円 | 15万7,097円 |

| 85歳 | 5万6,321円 | 16万2,711円 |

| 90歳以上 | 5万554円 | 16万1,506円 |

参考:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

厚生年金加入者の第2号被保険者は、国民年金に厚生年金が上乗せされた年金額を受け取ります。厚生年金を計算する際に生年月日に応じて一定の乗率(掛ける率)が使用されますが、高齢になるほど年金額を計算する際の乗率が高くなるため、受給額が高くなる傾向にあります。

65歳未満の人の年金額が少ないのは、65歳よりも前倒しで年金を受け取る繰上げ受給によるものです。老齢基礎年金や老齢厚生年金は原則65歳から受け取れますが、60歳から65歳の間で繰上げて受け取ることも可能です。繰上げ受給をすると、1か月あたり0.4%減額され、減額率は最大24%となります。なお、1962年4月1日以前生まれの人は1か月あたり0.5%減額され、減額率は最大30%になります。

参考:日本年金機構「報酬比例部分の乗率」「年金の繰上げ受給」

年度別の平均受給額。

次に年度別の受給額をみてみましょう。

【国民年金受給者と厚生年金受給者の平均年金月額の推移】

| 年度 | 国民年金 | 厚生年金 |

| 2016年 | 5万5,464円 | 14万7,927円 |

| 2017年 | 5万5,615円 | 14万7,051円 |

| 2018年 | 5万5,809円 | 14万5,865円 |

| 2019年 | 5万6,049円 | 14万6,162円 |

| 2020年 | 5万6,358円 | 14万6,145円 |

参考:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

国民年金は繰上げ受給を選択する人の割合が減っているため、2020年までの5年間をみると、年金額はやや上昇傾向、厚生年金は新たに受け取る人ほど乗率が低下するため、年金額はやや減少傾向にあります。

年金受給額の計算方法。

受給できる年金額の計算方法は、国民年金と厚生年金で異なります。それぞれの計算方法を紹介します。

国民年金の場合。

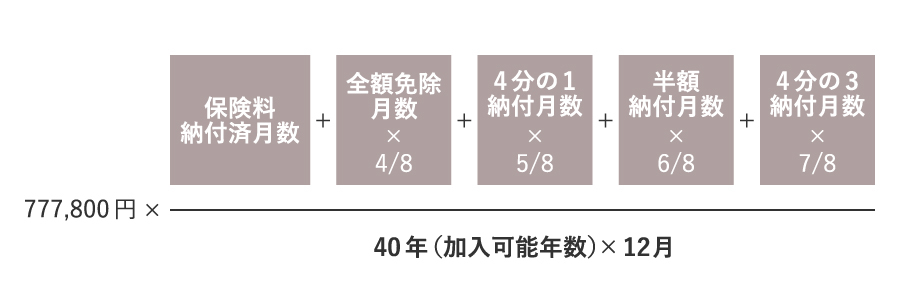

2023年2月現在、20歳から60歳までの40年間、国民年金の保険料をすべて納めると、老齢基礎年金の満額として年額77万7,800円が受け取れます。

老齢基礎年金の受給額は次の計算式で計算をします。

国民年金の全額あるいは一部免除などがあった場合、免除割合に応じて次のように月数を計算します。2009年3月までの免除期間は現在の計算式とは少し異なりますので、注意が必要です。

| 免除割合 | 2009年4月以降の免除期間 | 2009年3月以前の免除期間 |

| 全額免除 | 全額免除月数×4/8 | 全額免除月数×1/3 |

| 4分の3免除 | 4分の1納付月数×5/8 | 4分の1納付月数×1/2 |

| 半額免除 | 半額納付月数×6/8 | 半額納付月数×2/3 |

| 4分の1免除 | 4分の3納付月数×7/8 | 4分の3納付月数×5/6 |

仮に2009年4月以降の保険料納付済月数が440か月、全額免除月数20か月、半額納付月数20か月として計算してみると、老齢基礎年金の受給年額は以下のようになります。

77万7,800円×{(440か月+20か月×4/8+20か月×6/8)÷480か月}

=77万7,800円×465÷480か月=75万3,494円(1円未満四捨五入)

免除期間はない前提で、納付期間(10年単位)ごとの年間受給額を算出すると以下となります。

| 10年 | 20年 | 30年 | 40年 |

| 19.45万円 | 38.89万円 | 58.34万円 | 77.78万円 |

下記計算式にてミラシル編集部が算出。

77万7,800円×(納付済月数÷480か月)

※上記の年金額算出において100円未満は四捨五入しています。

なお、免除期間について保険料をあとから追納している期間は、保険料納付済期間に含みます。学生納付特例や納付猶予期間は追納しなければ、年金額に反映されません。また、1941年4月1日以前に生まれた人は、1961年4月から60歳までの保険料をすべて納付すると、満額の国民年金が受け取れます。

また、国民年金の第1号被保険者の場合、月400円の付加保険料を納めると、200円×付加保険料納付月数が国民年金額に上乗せされ受給額を増やすことができます。

参考:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」「国民年金保険料の追納制度」「付加保険料とは、どのようなものですか。」

厚生年金の場合。

厚生年金に加入していた人が受け取れる老齢厚生年金は、加入期間中の報酬額と加入期間によって金額が異なり、年間受給額は以下の式で計算をします。

【老齢厚生年金の計算方法】

| 老齢厚生年金額=報酬比例部分+経過的加算+加給年金額 |

報酬比例部分は、2003年3月以前の加入期間と2003年4月以降の加入期間では、計算式が少し異なりますので、それぞれ計算してから合計します。

【報酬比例部分の計算方法】

| 報酬比例部分=2003年3月以前の加入期間+2003年4月以降の加入期間 |

<2003年3月以前の加入期間>

平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

<2003年4月以降の加入期間>

平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

※1946年4月1日以前に生まれた方については、給付乗率が異なります。

【経過的加算】

一定の要件を満たした場合、65歳になるまでの間「特別支給の老齢厚生年金」が支給されます。「特別支給の老齢厚生年金」受給者が65歳から通常の老齢厚生年金を受給する際に、老齢基礎年金に生じる差額分が加算されます。

【加給年金】

厚生年金保険の被保険者期間が20年以上ある人が65歳になった時点で、被保険者が扶養する子どもや配偶者がいる場合に加算される年金です。ただし配偶者は65歳未満であること、子は18歳になった年度の3月31日まで、または20歳未満で障害年金の障害等級1級または2級の状態にあることが要件になります。加算額は以下のとおりです。

加給年金の加算額

| 配偶者 | 22万3,800円(※1) |

| 1人目・2人目の子ども | 各22万3,800円 |

| 3人目以降の子ども | 各7万4,600円 |

※1老齢厚生年金を受け取っている人の生年月日によっては3万3,100円~16万5,100円が特別加算されます。

経過的加算と加給年金はない前提で、2003年3月以前の加入期間が10年、2003年4月以降の加入期間が20年、平均標準報酬月額は30年間変わらず30万円として、計算してみると以下のようになります。

A:2003年3月以前の加入期間(10年)

(30万円×7.125/1000)×120か月=25万6,500円

B:2003年4月以降の加入期間(20年)

(30万円×5.481/1000)×240か月=39万4,632円

A+B

25万6,500円+39万4,632円=65万1,132円

また、経過的加算と加給年金額はない前提で加入期間を2003年4月以降として、月収に応じた加入期間(10年単位)ごとの年間受給額を算出すると以下となります。

| 平均標準報酬額 | 10年 | 20年 | 30年 | 40年 |

| 20万円 | 13.15万円 | 26.31万円 | 39.46万円 | 52.62万円 |

| 30万円 | 19.73万円 | 39.46万円 | 59.19万円 | 78.93万円 |

| 40万円 | 26.31万円 | 52.62万円 | 78.93万円 | 105.24万円 |

| 50万円 | 32.89万円 | 65.77万円 | 98.66万円 | 131.54万円 |

| 60万円 | 39.46万円 | 78.93万円 | 118.39万円 | 157.85万円 |

下記計算式にてミラシル編集部が算出。

平均標準報酬額×5.481/1000×加入期間の月数(2003年4月以降)

※上記の年金額算出において100円未満は四捨五入しています。

参考:日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」「老齢年金ガイド 令和4年度版」

年金受給額を4つのモデルケースでシミュレーション。

公的年金がどれくらい受け取れるのか、4つのモデルケースで紹介します。なお、いずれのケースにおいても20歳から60歳の40年間、年金保険料は納付済み、世帯年収は40年間変動なし、厚生年金への加入は2003年4月以降とします。

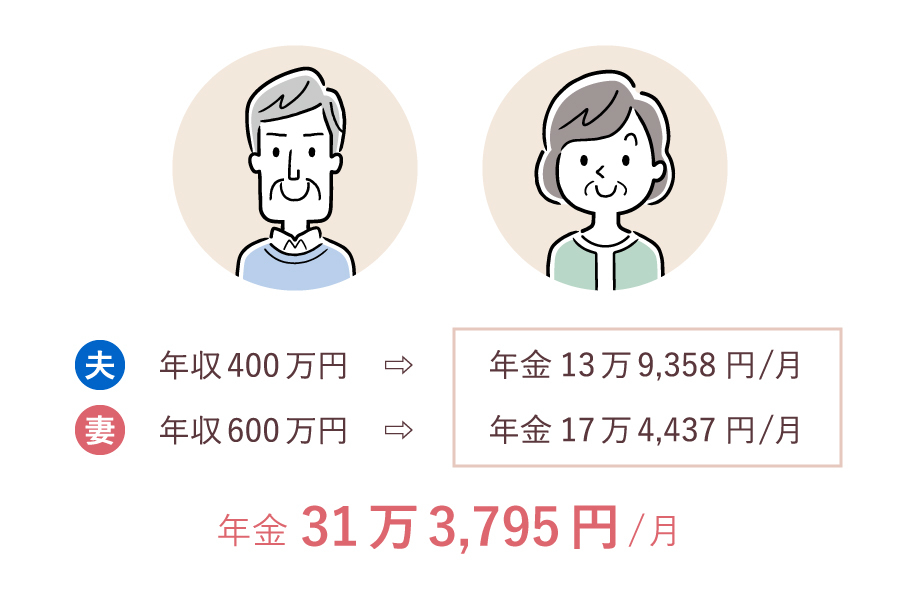

【ケース①】夫婦ともに会社員の場合。

<老齢基礎年金>

夫婦それぞれ年金保険料を40年間納めていれば、夫婦ともに満額の年間77万7,800円ずつ受給できます。

<老齢厚生年金>

年収400万円の夫は、平均標準報酬額34万円(※2)になります。

34万円×5.481/1000×480=89万4,499円

年収600万円の妻は、平均標準報酬額50万円(※2)になります。

50万円×5.481/1000×480=131万5,440円

※2 年収を12か月で割った金額を下記参考資料の等級にあてはめて算出。

参考:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)」

【夫の年金額】

老齢基礎年金77万7,800円+老齢厚生年金89万4,499円=167万2,299円

月額に換算すると…13万9,358円

【妻の年金額】

老齢基礎年金77万7,800円+老齢厚生年金131万5,440円=209万3,240円

月額に換算すると…17万4,437円

【世帯の月々の年金額】

夫13万9,358円+妻17万4,437円=31万3,795円

※上記の年金額算出において1円未満は四捨五入しています。

【ケース②】夫が会社員で妻が専業主婦の場合。

<老齢基礎年金>

年金保険料を40年間納めているため、夫は満額の77万7,800円です。また、このケースでは妻の老齢基礎年金も77万7,800円となります。妻は第3号被保険者に該当し、第3号被保険者の保険料は配偶者が加入している厚生年金・共済組合が負担することになっているためです。

<老齢厚生年金>

年収500万円の夫は、平均標準報酬額41万円(※2)になります。

41万円×5.481/1000×480=107万8,661円

※2 年収を12か月で割った金額を下記参考資料の等級にあてはめて算出。

参考:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)」

【夫の年金額】

老齢基礎年金77万7,800円+老齢厚生年金107万8,661円=185万6,461円

月額に換算すると…15万4,705円

【妻の年金額】

老齢基礎年金77万7,800円

月額に換算すると…6万4,817円

【世帯の月々の年金額】

夫15万4,705円+妻6万4,817円=21万9,522円

※上記の年金額算出において1円未満は四捨五入しています。

【ケース③】会社員で独身の場合。

<老齢基礎年金>

年金保険料を40年間納めているため、満額の77万7,800円です。

<老齢厚生年金>

年収500万円の場合、平均標準報酬額41万円(※2)になります。

41万円×5.481/1000×480=107万8,661円

※2 年収を12か月で割った金額を下記参考資料の等級にあてはめて算出。

参考:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)」

【世帯の月々の年金額】

老齢基礎年金77万7,800円+老齢厚生年金107万8,661円=185万6,461円

月額に換算すると…15万4,705円

※上記の年金額算出において1円未満は四捨五入しています。

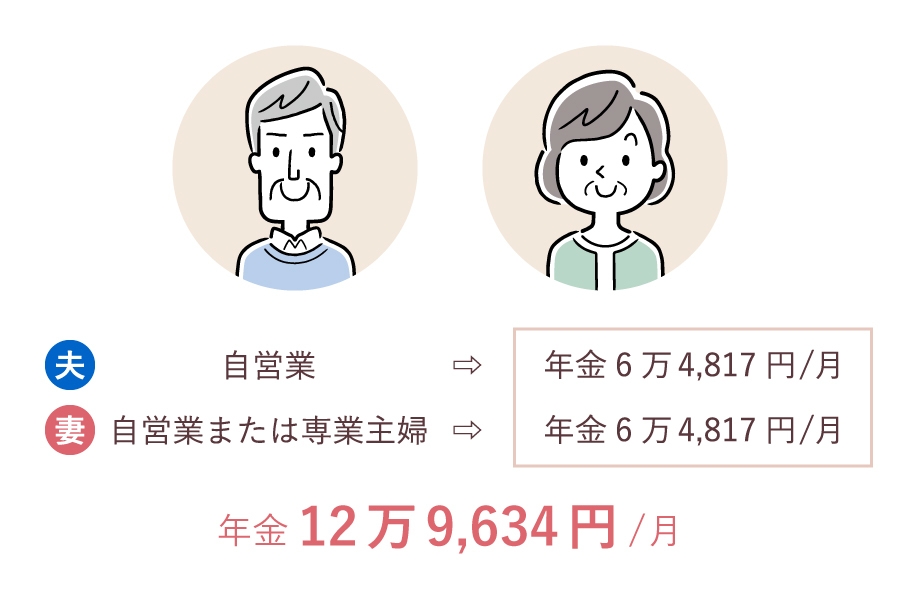

【ケース④】夫婦ともに自営業、または夫が自営業で妻が専業主婦の場合。

<老齢基礎年金>

夫婦それぞれ年金保険料を40年間納めていれば、夫婦ともに老齢基礎年金は満額の77万7,800円ずつ受給できます。

【夫の年金額】

老齢基礎年金77万7,800円

月額に換算すると…6万4,817円

【妻の年金額】

老齢基礎年金77万7,800円

月額に換算すると…6万4,817円

【世帯の月々の年金額】

夫6万4,817円+妻6万4,817円=12万9,634円

※上記の年金額算出において1円未満は四捨五入しています。

老後に受け取る生活資金を増やすには。

国民年金や厚生年金のしくみや、将来受け取れる年金額が想定できるようになると、老後の生活資金に不安を感じるかもしれません。保険料の免除や猶予期間がある場合、追納をすると保険料納付済期間として国民年金の計算に反映されますので、受給額を増やすことができます。ただし、追納できるのは過去10年分までとなります。

またiDeCoや個人年金保険を活用することで、税負担を軽減しながら公的年金の上乗せ資金を準備する方法もあります。iDeCoは積立投資信託を使った投資運用、個人年金保険は貯蓄性保険だという点が両者の違いになります。iDeCoは投資運用が前提のため、元本は保証されません。個人年金保険は契約時に受け取れる年金額が決まりますが、解約すると、多くの場合、受取金額が支払総額を下回ります(※3)。このような点に注意は必要ですが、iDeCo、個人年金保険ともに所得控除を受けながら、老後資金を準備できるというメリットがあります。

いずれの場合も早い段階でスタートしたほうが有利です。老後の年金額を計算してみて、不足に気がついたらなるべく早く対策を立てましょう。

※3 契約時に定めた予定利率により積立運用を行う「定額タイプ」の場合。

写真・イラスト/Adobe Stock

金子賢司

ファイナンシャルプランナー(CFP・生命保険協会認定FP)、損害保険トータルプランナー。

東証一部上場企業に10年間サラリーマンとして勤めるなか業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。

宮野武志

社会保険労務士、IPO内部統制実務士。コンフィアンス社会保険労務士事務所代表。

顧問企業の労働保険・社会保険の手続業務や、就業規則の作成・見直し、労使トラブルの解決など、中小企業の労務サポートを行う。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。