乳がん経験者のFPが語る、治療費と備え方の話。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

※ 記事中に出てくる乳がんなどの解説は、国立がん研究センター「がん情報サービス」の情報に基づいて制作しています。

女性に多い病気の1つである「乳がん」。もし乳がんになったら、どんな治療をして、治療費はどれくらいかかるのでしょうか。ご自身も乳がんに罹患し、現在も治療を続けているファイナンシャルプランナーの黒田尚子さんに、気になる乳がんの治療とその備え方について伺いました。

目次

- どの年代が乳がんになりやすい?

- 乳がん治療の種類。

- 乳がん治療費の分類。

- 黒田さん自身のケース。かかった費用は?

- 乳がんの治療費、どう備えたらいい?

- 【まとめ】がん罹患後のマネー&ライフプランニング。

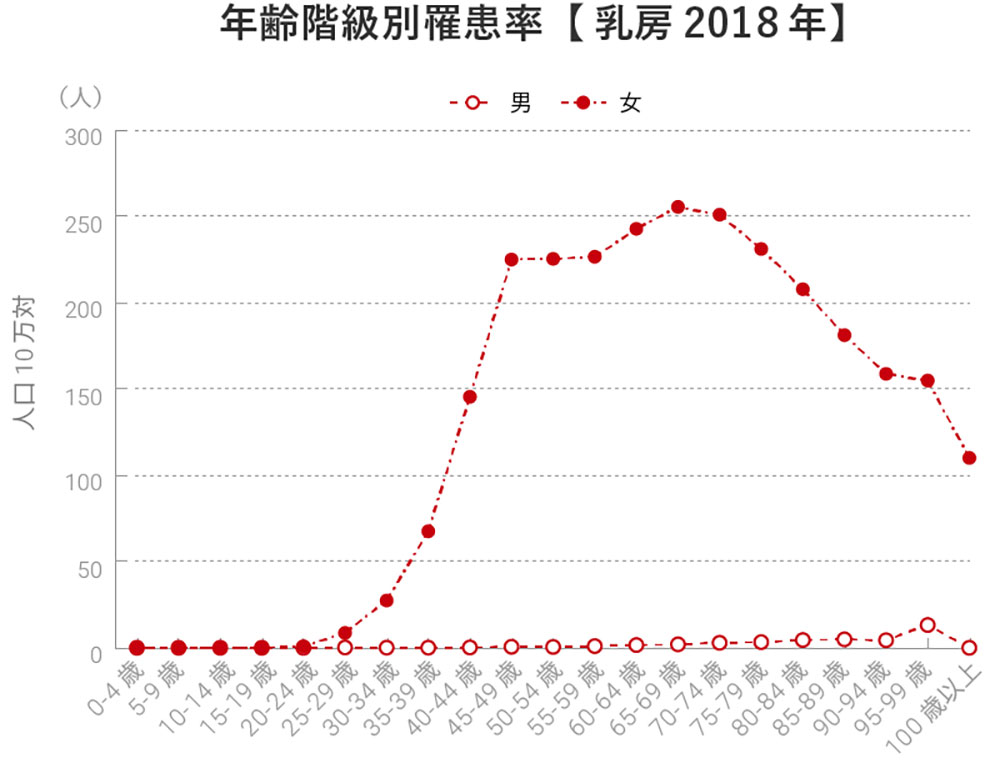

どの年代が乳がんになりやすい?

乳がんは20代後半から罹患率が上がりはじめ、40代後半から70代前半までが罹患率のピークになっています。現在、女性の乳がんによる死亡数は全がん中4位ながら、罹患数では1位となっています。

がん罹患数の順位(2018年)

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 男女計 | 大腸 | 胃 | 肺 | 乳房 | 前立腺 |

| 男性 | 前立腺 | 胃 | 大腸 | 肺 | 肝臓 |

| 女性 | 乳房 | 大腸 | 肺 | 胃 | 子宮 |

がん死亡数の順位(2020年)

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 男女計 | 肺 | 大腸 | 胃 | 膵臓 | 肝臓 |

| 男性 | 肺 | 胃 | 大腸 | 膵臓 | 肝臓 |

| 女性 | 大腸 | 肺 | 膵臓 | 乳房 | 胃 |

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

国立がん研究センターがん情報サービス「がん統計」(厚生労働省人口動態統計)

先ほどのグラフを見ても、若い世代が乳がんに罹患するケースは少ないとはいえ、特に30代後半は乳がんの罹患率が高まりはじめる年代です。

黒田さんいわく、「ほかにも、過去一定期間内(5年など)に、子宮頚部異形成や乳房・乳腺の異常など婦人科系の病気の既往症があると、がんリスクが高いとみなされ、医療保険の一部の特約がつけられなかったり、がん保険に加入できなくなったり、あるいは一定の条件がつく場合もあります。また、妊娠・出産時に子宮頚がんや乳がんなどが見つかるケースもあります。収入もまだ高いとはいえず、貯蓄も十分でない20代~30代の女性の場合、がんをカバーできるような民間の保険で、そうしたがんに備えることが大切です」とのこと。

乳がん治療の種類。

国立がん研究センターによると、乳がんの治療法は、主に手術・放射線治療・薬物療法の3つ。手術によってがんを切除しきることが基本で、手術の種類もさらに3つに分けられます。

(1)乳房部分切除術(乳房温存手術)

乳房部分切除術は、乳房の一部を切除する手術方法です。腫瘍から1〜2cm離れたところで切除します。がんを確実に切除し、患者さんが美容的に満足できる乳房を残すことを目的に行います。通常、手術後に放射線照射を行い、残された乳房の中での再発を防ぎます。

乳房部分切除術を受けられる条件については明確なものはなく、がんの大きさや位置、乳房の大きさ、本人の希望などにもよるので、手術を担当する医師とよく相談することが重要です。

しこりが大きい場合は、術前薬物療法によって腫瘍を縮小させてから手術を行うことがあります。

手術中には、切除した組織の断端(切り口)のがん細胞の有無を顕微鏡で調べて、確実にがんが切除できていることを確認します。がんが手術前の予想よりもはるかに広がっている場合は、手術中に乳房をすべて切除する乳房全切除術に変更するか、もしくは、再手術で乳房全切除術を行うこともあります。

切除した組織の断端を顕微鏡で調べて、確実にがんが切除できていることを確認し、術後に放射線治療を行うことで残された乳房内の再発等の局所再発の可能性は少なくなります。また、がんをしっかりと切除していれば、乳房全切除術を行った場合と予後に差はありません。

(2)乳房全切除術

乳房全切除術は、乳房をすべて切除する手術方法です。乳がんが広範囲に広がっている場合や、多発性(複数のしこりが離れた場所に存在する)の場合に行います。

(3)腋窩(えきか)リンパ節郭清

手術前の触診や画像診断、手術中のセンチネルリンパ節生検などで腋窩(わきの下)リンパ節にがんが転移していると診断された場合は、腋窩リンパ節郭清(リンパ節を切除する手術)を行います。切除する範囲やリンパ節の数は、転移の範囲によって決まります。

乳がん治療費の分類。

乳がんの治療には実際にどれくらいお金がかかるのでしょうか。黒田さんによると、がんの治療費は、大きく以下の3つに分けられるといいます。

1.病院に支払う医療費。

がん治療にかかる検査や診察費・治療費・薬代・入院料など。健康保険の対象となる項目は、医療費が高額になった際に還付が受けられる高額療養費制度(※)が適用されます。

※ 医療機関や薬局の窓口で支払った額が、1か月で上限額を超えた場合にその超えた金額を支給する制度。

2.病院に支払うそのほかのお金。

健康保険の対象にならない自己負担分のお金。自由診療や先進医療のほか、入院で個室を利用する場合の差額ベッド代やシーツ交換代・テレビカード代・食事代の一部・診断書作成料なども自己負担となります。

3.病院以外に支払うお金。

通院のための交通費や入院時のパジャマ・乳がん手術後の胸部補整具(ノンワイヤーソフトブラなど)・がん治療の副作用による脱毛のためのウイッグ・入院中の家族の外食費や健康食品の購入・快気祝いなど。

「1は必ず“かかる”費用ですが、2や3は個々の裁量によって“かける”費用であり、個人差が大きいものです。がん治療にかかわるお金を少しでも節約したければ、この“かける”お金を工夫すること。医療用ウイッグは機能性や通気性、耐久性に優れていますが、数万円以上かかることもあり、ファッション用ウイッグに比べると高価です。そのあたりを割り切って、医療用ウイッグ1つではなく、より安価な数千円のファッション用ウイッグを使い回してもいいのです。なお、ウイッグや胸部補整具は、自治体によっては助成制度もあります。そうした制度も上手に利用しながら、どこまでお金を“かける”かを考えるといいでしょう」と黒田さん。

黒田さん自身のケース。かかった費用は?

では、実際に黒田さんが治療で支払った費用は、どのくらいだったのでしょうか。

1年目の治療費がもっとも高額に。

40歳のときに初めて受けた乳がん検診で乳がん(ⅡA期)が見つかったという黒田さん。

「がんの専門病院で治療をはじめ、乳房は全摘後に同時再建し、ホルモン療法を約2年半受けました。2009年12月のがん告知から現在(2022年3月)までにかかった費用の総額は約365万円。これは医療費に加えて、入院時の雑費なども含む諸経費すべての費用で、高額療養費制度の適用後は約355万円になりました。」

がん治療は手術や抗がん剤治療、放射線治療などを集中的に行う1年目の費用がかさみがち。黒田さんの場合、がん告知が2009年12月のため2010年が実質的な1年目で、約249万円といちばんお金がかかったといいます。

この約249万円の7割近くを占める約163万円は乳房再建費用。2010年当時、乳房全摘後の人工物(シリコンインプラント)による乳房再建は保険適用ではなく、全額自己負担だったためです。

「わたしがサポートを行っている患者さんで、最近乳がんに罹患した女性がいるのですが、彼女の場合は、両側の乳房全摘手術および乳房同時再建をした医療費の総額が約70万円でした。医療費は保険適用により実際の支払いが約21万円になり、さらに高額療養費制度も適用されて自己負担額6万円に。その方は個室を利用したので5日間分の差額ベッド代が約17万円かかっています。差額ベッド代は全額自己負担ですから、医療費よりもこちらのほうが負担は大きくなっていますね」

思いがけずかかった費用。

ホルモン療法を終えたあとも、術後5年目ぐらいまでは更年期障害に似たさまざまな不調に悩まされたという黒田さん。内科や皮膚科などをたびたび受診し、その医療費が毎年数万円かかったといいます。

「最近は仕事をしながら、通院で抗がん剤治療や放射線治療をする人も増えています。先ほどの患者さんは、乳房同時再建後に抗がん剤治療を通院で6か月実施し、抗がん剤治療の医療費が約122万円に。保険適用により病院の窓口で約37万円を支払い、高額療養費制度適用後は自己負担額が約18万円になりました。この患者さんは、体調不良で通院にタクシーを利用したため、往復5,000円×20回で約10万円の実費負担もかかっています」

黒田さんはどう備えていたの?

「まさか自分ががんにかかると思っていなかった」という黒田さん。民間の医療保険からの入院給付金約87万円に、医療費控除・高額療養費制度による還付金約30万円に、お見舞金約35万円と、合計で約152万円の収入があったものの、最終的には約213万円のマイナスに。「自分だけは大丈夫」と慢心せずに、もっとがんをカバーしてくれるような民間の保険に加入しておくべきだったと後悔しているそうです。

乳がんの治療費、どう備えたらいい?

乳がんだけでなく女性に多いがん全般に話を広げ、保険選びなど、治療費の備え方について伺います。

保険の選び方。

「罹患当時のわたしはフリーランスで、2年~3年は入院や治療で仕事がほとんどできず、収入が激減してしまいました。治療が長期化すると、収入減による家計への影響は大きくなります。また、がんには再発リスクもあり、再発転移後に再び治療を受ける可能性や、がんの種類や進行度によって、医療費が高額化する可能性もあります。がん治療は高額化・長期化しやすいので、そうしたことも考慮して、加入時期や商品を選んでください」

加えて、次のような保険の選び方もあると、黒田さんは語ります。

「がん保険以外に、医療保険にがん特約(特定疾病保障特約)を上乗せするか、女性向けの医療保険を検討する手もあります。多くの女性向け医療保険で、乳がん手術後の乳房再建が保障の対象になっていますし、子宮頚がんなども含む女性疾病で入院・手術をする際に給付金を受け取れたりするので、チェックするといいでしょう」

リンク:ミラシル「女性向け医療保険?がん保険?若い女性にも多い女性特有のがんに備える方法。」

独身か既婚かなどで、備え方は変わる?

「がん罹患による収入減や支出増のリスクは、稼ぎ手が自分しかいない独身の場合にもっとも高くなります。ただし、高額療養費制度を利用することで負担額を軽減できますし、会社員や公務員であれば傷病手当金(※)からの補填も追加で見込めるため、リスクは軽減されます。既婚(子あり・専業主婦)の女性ががんになるケースでは収入減リスクは高くないものの、家事や育児・介護といった担い手を確保するための支出増リスクが高まります」

※ 会社員・公務員が、病気やケガのために会社を休み、勤務先から十分な給料が支払われなかった場合に支給される公的医療保険からの給付。

さらに、住まいが賃貸であれば、持ち家の場合よりも収入減リスクは高くなります。持ち家でも住宅ローンを抱えている場合は同様です。

「最近はがんと診断確定されると、ローン残高が0円となる住宅ローンも登場しています。これから住宅購入を検討するのであれば、がんに備えてそうした保障のついた住宅ローンを設定している銀行を利用するのもいいでしょう」

【まとめ】がん罹患後のマネー&ライフプランニング。

がんの再発・転移の可能性を踏まえ、がん告知を受けてから12年以上たった今でも、黒田さんは年1回の定期検診に通っているとのこと。また、医療器具(シリコンインプラント)を体内に入れているので、メンテナンスのために生涯をとおして検査のための通院が必要だと医師に告げられているそうです。

自分だけはがんにならないなどと過信せず、若いうちから生活習慣に気を配り、定期的に、適切なエビデンス(科学的根拠)のあるがん検診なども受けることを黒田さんはすすめます。

「今からがんに備えるためには、がん予防だけでなく、がんに関する正しい知識や情報を得ておくこと。そして、がんをカバーできる民間の保険にも加入したり、医療費のために貯蓄をしたりするなど、がんの経済的リスクに備えておくことが大切です。そして、もしがんになってしまっても、今はがん治療を受けながら仕事ができる時代です。仕事を続けていれば、収入減のリスクも軽減できますし、仕事を通じて社会とつながることで、やりがいや生きがいも出てきます。安易に仕事はやめないこと。それがすごく大事ですね」

写真/Getty Images

黒田 尚子

ファイナンシャルプランナー。1969年、富山県生まれ。日本総合研究所でSEとしてシステム開発に携わりながらFP資格を取得。1998年に独立し、各種セミナーや講演などで活躍。2009年に乳がん告知を受け、自らの実体験から、がんなどの病気に対する経済的備えの重要性を訴える活動も行っている。著書に『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。