「学資保険はおすすめしない」って本当?どんな人には必要?【FP監修】

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

子どもが生まれ、親から「子どもの教育資金準備に」と学資保険をすすめられたものの、一方で「学資保険はおすすめしない」という意見を聞いたりして、迷っている人もいるのではないでしょうか。

そこで、家計の相談に数多く答えているファイナンシャルプランナー(FP)の氏家祥美さんに、学資保険を「おすすめしない人」「おすすめする人」とはどのような人なのか伺いました。

目次

「学資保険をおすすめしない人」って、どんな人?

子どもの教育資金を計画的に準備するための方法として、多くの人が利用している学資保険。しかし、すべての人に等しく学資保険がおすすめだと言い切ることはできません。

学資保険を必ずしもおすすめしないのは、以下のような人です。

計画的に貯蓄するのが得意な人。

学資保険は、契約者の指定口座から自動的に保険料が引き去られるしくみになっているため、確実に教育資金を準備することができます。その反面、たとえば家計に余裕がないときでも毎月一定額の支出が生じるというデメリットもあります。

自分で計画的にお金を貯められる人であれば、家計の出費が多いときには貯金を少なめにし、余裕があるときには多めに貯金をするなど、そのときの状況に合わせた柔軟な貯蓄ができると思われますので、学資保険は必要ないかもしれません。

資産運用が得意な人。

資産運用が得意で、株式や投資信託などの金融商品で大きく資産を増やした経験のある人にとっては、学資保険の返還率(返戻率)(※)は物足りなく感じるかもしれません。

※ 「支払った保険料の総額」に対して「受け取れる学資金や満期保険金などの総額」を示す割合。

しかし、資産運用にはリスクがともないます。将来に必要な教育資金を効率的に準備しようと資産運用をはじめても、必ずお金が増えるという保証はありません。大学進学などでお金がかかるときに資金が目減りしていては困ります。リスクを十分に理解したうえで、リスクマネジメントを個人でしっかり行っていくことが必要です。

資産運用で教育資金を準備したい人にはあえて学資保険をすすめることはしませんが、学資保険でも支払期間を工夫したり、不必要な保障を外したりすることで、返還率をアップできる可能性があるということを覚えておいてください。

すでに十分な教育資金を確保している人。

学資保険は、特にお金のかかる大学進学時の教育資金を準備するために有効な方法です。しかし、すでに資産や貯蓄があって十分な教育資金を確保できているのであれば、特に学資保険は必要ないといえるでしょう。

毎月の保険料が負担になる人。

学資保険の保険料の支払いが負担になって生活費を金融機関から借り入れるのでは本末転倒というもの。このように家計が困難な状況にある人のためには奨学金制度などもありますし、無理をしながら学資保険に加入するよりも、自分のできる範囲で貯蓄をし、まずは生活を優先させるほうがよいでしょう。

逆に、「学資保険をおすすめする人」は?

学資保険の特徴から、次のような人には、学資保険がおすすめといえるでしょう。

自分に万が一の事態があったときの教育資金が心配な人。

学資保険は、親権者などの契約者が死亡したり、商品によっては所定の高度障害状態になったりした場合、その後の保険料の払い込みが免除になる点が大きなメリットです(保険料の払い込みが免除になる条件は、商品によって異なります)。

契約者である自分に万が一の事態が起こったとしても、被保険者である子どもは学資金や満期保険金を予定通りに受け取ることができるので、教育資金についての不安を軽減できます。

低リスクで教育資金を準備したい人。

株式や投資信託などによる資産運用は、資産を増やせる可能性がありますが、その反面、リスクをともないます。運用がうまくいかず、元本割れしたり、損失が発生したりする場合もあります。

投資で教育資金を準備するのであれば、子どもが大学に進学するときに大きく値下がりしてしまうリスクも可能性として考えておくことが重要です。別途、損失を補填できる預貯金などを用意しておきましょう。

一方、学資保険はインフレのリスクや学資金・満期保険金の受取総額が保険料の総額を下回る場合があるものの、基本的には低リスクで計画的に教育資金を準備することができます。着実に教育資金の準備をしていきたい人に、学資保険はおすすめです。

資産運用や預貯金が苦手な人。

NISAをはじめとした、投資初心者向けの制度などが整備されてきているとはいえ、元本割れを招くリスクのある資産運用で教育資金を準備するのは、知識や経験がない人にとっては不安を感じることも多いでしょう。

また、一般的な預貯金は気軽にお金を引き出せるため、お金が貯まるとつい、旅行や買い物などに使ってしまうケースもあります。病気や失業など、大きなピンチがあったタイミングにもお金を流用してしまいがちです。

しかし、学資保険には「子どもの教育資金の準備」という明確な目的があり、「ほかのことに使ってはいけない」と歯止めがききやすくなります。そして、解約すると多くの場合、解約返還金がそれまで支払った保険料の総額を下回る特徴もあります。学資保険はこうした制約があるぶん、一度はじめると途中でやめにくく、継続的に教育資金を準備しやすいといえるでしょう。

子どもが小さいうちは、予防接種や保育園選びなど「子どものためにしなくてはいけないこと」が特に多く、あっという間に時間が過ぎてしまいます。「教育資金のメインの部分は学資保険で」とシンプルに考えることで、多忙な子育てと教育資金準備を両立しやすくなるかもしれません。

足りない保障をカバーしたい人。

学資保険では、保険会社や保険商品にもよりますが、親権者などの契約者が死亡した場合、その後の保険料の払い込みが免除になります。親(契約者)に万が一のことがあった場合でも、子どもの教育資金を準備できるというしくみから、多くの場合、家族の稼ぎ頭である世帯主が加入します。

しかし、「世帯主はさまざまな保険に加入しているけれど、配偶者の死亡保険まではかける余裕がない」というご家庭の場合、学資保険は配偶者名義で契約して、その保障を補うこともできます。

投資と学資保険を組み合わせる方法も。

ここまで、学資保険を「おすすめしない人」「おすすめする人」について説明してきました。子どもの教育資金を準備するためには「投資がいい?」「それともやっぱり学資保険?」と、悩まれる人もいると思います。しかし、両方を組み合わせて資産形成をする方法もあります。

たとえば、学資保険だけですべての教育資金を準備しようとすると、月々の払込保険料が高くなり、家計に負担がかかります。そこで、まずは学資保険で教育資金の核となる金額を準備するしくみをつくること。そして、あとは家計の状況に合わせ、余裕があれば投資信託や預貯金をプラスで積み立てながら、必要な額の教育資金を準備するのもよい方法です。

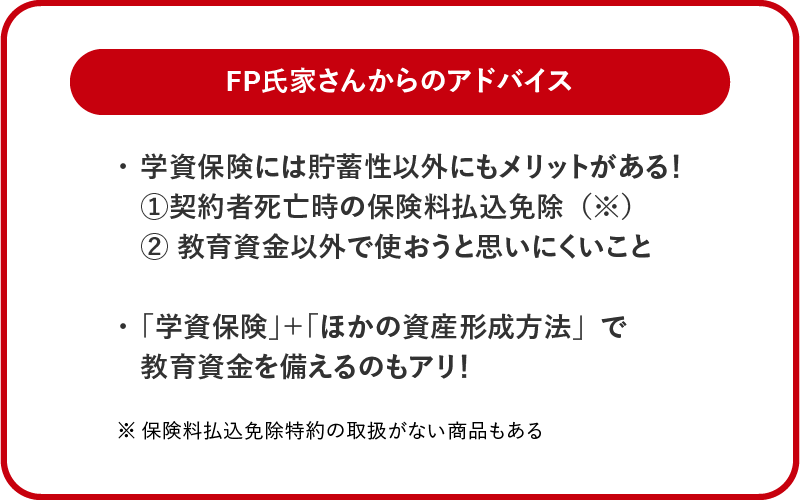

「学資保険は、昔より返還率が低くなっている。投資のほうが増える期待がもてるし、学資保険はおすすめしない。」という意見を目にすることがあります。しかし、ここまでに挙げてきた「契約者死亡時の保険料払込免除」「教育資金以外で使おうと思いにくいこと」など、学資保険には貯蓄性だけではないメリットがあります。

家計の都合などでやむなく解約することがないよう、無理なく続けられる保険料を設定し、ほかの資産形成方法とも組み合わせることで、学資保険の「おすすめしない」といわれる面をカバーしてみてはいかがでしょうか。

学資保険は教育資金を準備する手段の1つ。

学資保険は、保険商品という性質上、個人の状況によってはメリットにもデメリットにもなる特徴をもっていますが、子どもの教育資金を計画的にしっかり準備でき、親(契約者)に万が一のことがあった場合にも、「保険料払込の免除保障(※)」が用意されているので安心です。

お金があるとつい使ってしまう人や預貯金が苦手な人、また計画的に教育資金を準備したい人にとって、学資保険は将来必要な教育資金を低リスクで備えることができる方法の1つといえるでしょう。

準備したい金額や各家庭の状況・考え方によって、教育資金を準備する方法は異なります。それぞれのメリット・デメリットを比較しながら、自分たちに合った方法を選択するようにしましょう。

※ 保険料払込免除特約の取扱がない商品もあります。

写真/PIXTA

【監修者】氏家 祥美

FP事務所ハートマネー代表。ファイナンシャルプランナー、セカンドキャリアアドバイザー。旅行会社、FP会社で働いた後、2010年に現在の事務所を開業。金融リテラシーの普及に努め、高校の家庭科の教科書では経済パートの執筆も行う。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。