退職金がない会社で働く方のための、老後資金の備え方。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

「退職金を老後資金に」と考えている人は少なくないでしょう。しかし、退職金制度は法律で定められているわけではなく、会社員だから必ずもらえるわけではありません。退職金がない場合、老後資金をどう準備していけばいいのでしょうか? 家計のリスクマネジメントと資産運用に詳しいファイナンシャルプランナー・辻理恵さんが40代からできる備えをアドバイスします。

目次

退職金がない会社って多いの?

労働の対価である賃金は、法律でその支払い方法や最低額が定められています。しかし、退職金について法的な定めはなく、その支払いは会社の義務ではありません。

そもそも退職金ってどんなもの?

退職金の明確な定義はなく、福利厚生のようなもの。長く働いてほしいといった思いや、長く働いてくれた従業員への慰労から、企業が支払いを定めるものです。

退職金の支払いは法律上の義務ではありませんので、退職金制度があるかどうかは企業によって異なります。

退職金のない企業が増えている。

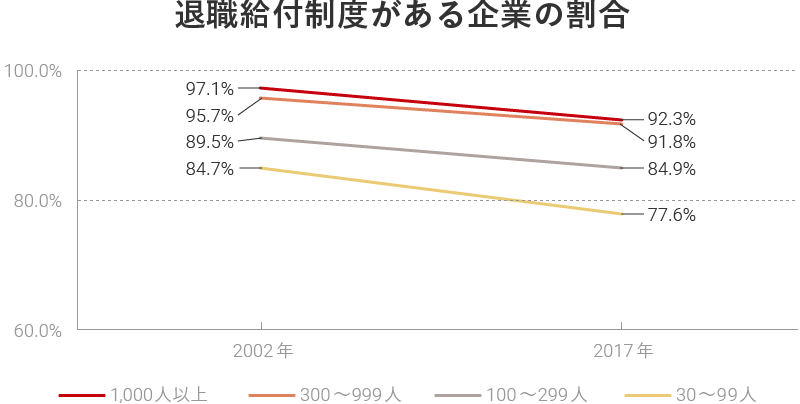

厚生労働省の「就労条件総合調査」(2017年)によると、退職給付(一時金・年金)がある企業は、2017年の平均で80.5%。ただし、企業の規模によって異なり、社員1,000人以上の規模の企業では92.3%に退職給付がありますが、100人未満だと77.6%。2割強の企業に退職金制度がありません。2002年から2017年の間に、退職金制度のある企業が減少していることがわかります。

参考:厚生労働省「平成30年就労条件総合調査 結果の概況 4 退職給付(一時金・年金)の支給実態」

参考:厚生労働省「平成15年就労条件総合調査の概況 2 退職給付(一時金・年金)制度」

をもとにミラシル編集部が作成

退職金がないと老後資金が足りない?

老後は年金をベースに生活するという人がほとんどでしょう。その場合、収入は現役時代と比べ、減少する人が多くなるはずです。退職金はその差額分を埋めることに役立ちますが、退職金がまったくないとなると、不足分は自分でなんとかしなければいけません。それが、退職金がない人にとって最大のリスクとなります。

退職金がない人ほど、老後の資金計画を。

まずは、自分の会社に退職金制度があるかどうかを確認しておきましょう。もし、なかった場合、より具体的に老後の資金計画を立てていく必要があります。

老後にいくら必要なのか?

老後に必要な資金を貯めるといっても、必要な額はもらえる年金の額や老後のライフスタイルによって人それぞれです。いつまでにいくら貯める必要があるか、まずは目標を明確にしていきましょう。

まずは、もらえる年金額をチェック。

総務省「家計調査報告 家計収支編」(2020年)によると、65歳以上の夫婦のみの無職世帯で、受け取っている年金は平均約22万円。単身者だと12万円程度です。この金額から税金や社会保険料を差し引いた額が、実際に受け取る金額となります。もちろん、これはあくまで平均で、年収や加入期間によって年金額は変わりますので、一度、日本年金機構の「ねんきんネット」で将来の年金額を試算してみてください。

参考:総務省「家計調査報告 家計収支編」(2020年) 19p

参考:日本年金機構 「ねんきんネット 年金見込額試算」

リンク:ミラシル「ねんきん定期便の見方をシンプル解説! 【解説図で要所を重点チェック】」

老後の生活をイメージする。

次に、自分にとって「老後」はどんな暮らしかをイメージします。年金額で十分、暮らしていけるのであれば、退職金がないからといって不安を感じる必要はありません。

一方で、年金だけでは理想の老後が送れないのであれば、足りない分を用意する必要があります。

老後生活の期間も想定しておく。

老後の資金をいくら用意すべきかは、老後の期間も関連してきます。厚生労働省の「簡易生命表」(2020年)によると、男性の平均寿命は81.64年、女性の平均寿命は87.74年です。たとえば、女性の平均寿命から少し余裕を持って、老後を65歳から90歳までと想定するのであれば25年間。月々の不足金額×12か月×25年で、現役の間にいくら貯めておかなくてはいけないか、おおよその金額がわかります。

参考:厚生労働省「令和2年簡易生命表の概況1 主な年齢の平均余命」

個人年金保険を活用しよう。

これから数千万円の貯蓄をすると考えると、途方もない気持ちになるかもしれません。しかし、老後まで10年以上あれば、積み立てのしくみをつくるのはさほど難しくありません。

毎月金額を決めて行う貯金、つみたてNISA、iDeCoなど、有効な手段はいくつかありますが、個人年金保険もその1つです。

個人年金保険には、メリットがいくつかあります。

所定の要件を満たすことで個人年金保険料控除が使えて所得税や住民税が軽減されますし、受け取り時には税金の優遇制度もあります。個人年金保険の場合、年金の受給年額からそれに対応する保険料または掛金の額を控除した残高が25万円未満の場合には、源泉徴収されません。今後、制度が変わる可能性はありますが、現状ではこうしたしくみも使えます。

参考:国税庁「保険と税」

参考:国税庁「No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金」

デメリットとしては、途中解約をすると、解約返還金(解約返戻金)金額が払い込んだ保険料の総額を下回る場合があることです。あらかじめ期間や目標金額を明確にし、無理のない設計にしましょう。一度、加入して積み立てるしくみを導入できれば、あとは自動的に保険料が引き去られていきますので、貯金が苦手な人でも手間なく、積み立てていくことができるでしょう。

運用してお金に働いてもらう。

資産運用をして「お金に働いてもらう」ことも考えていきたいところです。

毎月1万円を10年間積み立てた場合、金利が0%では、10年後に120万円になるだけ。複利運用した場合の最終積立金額を金融庁の「資産運用シミュレーション」で計算すると、年率利回り3%で約140万円になりますし、5%なら約155万円、7%なら約173万円になります。

もちろん、もっと長期で運用できれば、さらに受け取り額が変わる可能性もあります。資産を運用に回す余力のある人は時間も金利も味方につけるといいでしょう。

また、元本割れのリスクがありますが、つみたてNISAは運用益が非課税だったり、iDeCoは掛金が全額所得控除になったりするなど、運用しつつ税制メリットも受けられるので、こうした制度を併用して備えていくのもおすすめです。

参考:厚生労働省「iDeCoの概要」

参考:金融庁「つみたてNISAの概要」

参考:金融庁「新しいNISA」

老後の運用でお金を長持ちさせる。

個人年金保険に加入した場合、60歳あるいは65歳に定年を迎えてから受け取りはじめる方が多いでしょう。積み立ててきたお金を一度に使うケースはまれで、毎月、公的年金の不足分を貯蓄から取り崩す、個人年金で補うなどしてお金を使っていく方がほとんどだと思います。そのとき、運用しながら使っていくと、老後資金を長持ちさせることができます。

参考:株式会社FPフローリストの監修をもとにミラシル編集部が作成

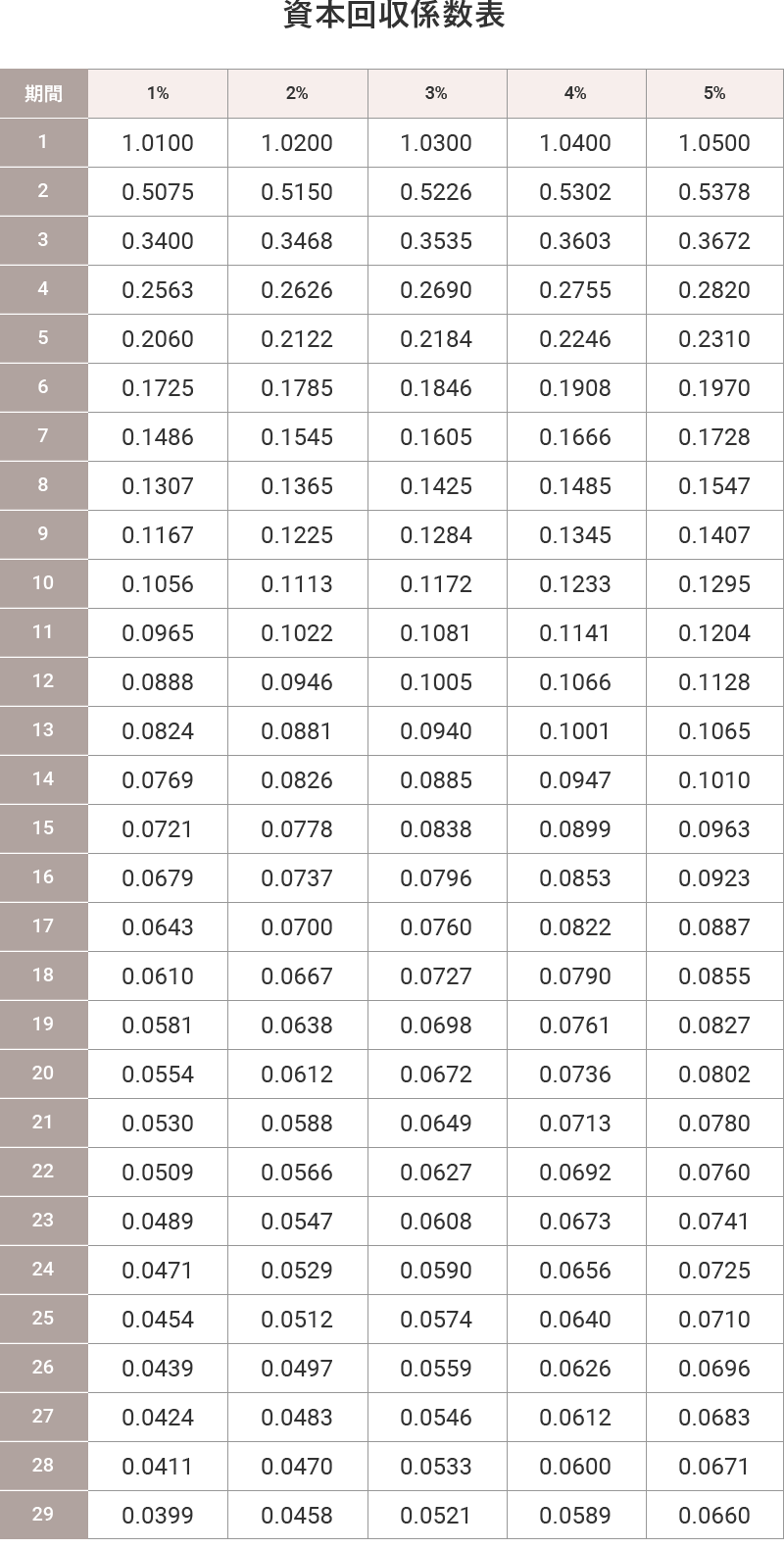

資本回収係数の計算式を応用して算出。

・1,000万円×資本回収係数=60万円(月5万円の年額)

・資本回収係数=0.0600

・資本回収係数表(▼詳細はこちら )より近似期間を採用

※特定の運用成果を保証・示唆するものではありません。運用にかかる税金・費用等は一切考慮していません。

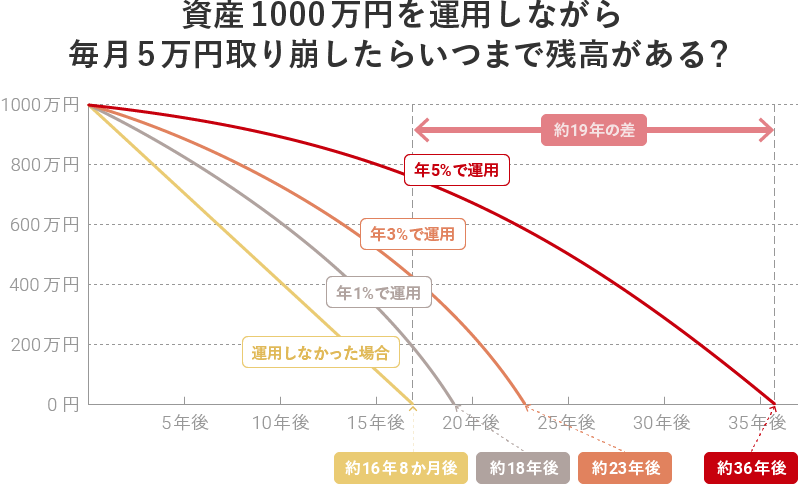

上図を見ると、資産1,000万円を運用しながら毎月5万円ずつ取り崩すと、運用しなかった場合と年5%で運用した場合には、約19年の差があることがわかります。

たとえば、65歳から資産1,000万円を毎月5万円ずつ取り崩していくと、約16年8か月後の81歳8か月のときにすべてなくなってしまいます。

1,000万円÷5万円=200か月(16年8か月)

一方で、上図のとおり、金利1%で取り崩すことができたら約18年後までもちますし、3%だったら約23年間。年5%で運用すると約36年後、101歳までお金が続きます。まさに、人生100年時代を見すえる今に合ったやり方ではないでしょうか。

65歳は貯めるゴール。そこから貯めた資金を使いきるゴールまで余裕を持って具体的に考えると、気持ちが楽になるでしょう。ただ、60歳あるいは65歳から新たに資産運用をはじめようとすると、なかなか慣れないこともあるかもしれません。資産運用は、現役時代から少しずつ慣れておくほうがよさそうです。

【まとめ】老後資金の準備はバランスよく。

老後への漠然とした不安から、「とりあえず貯めなきゃ」と焦ってしまう方もいるでしょう。まずは、退職金の有無や年金受給額、理想の老後の暮らしなどの前提条件を確認し、具体的な目標額と期間を定めることが重要です。そこがスタートライン。個人年金保険などでコツコツと自動的に積み立てられるしくみをつくり、つみたてNISAやiDeCoなどの資産運用も取り入れて、バランスよく準備していきましょう。

写真/Getty Images イラスト/こつじゆい

辻 理恵

ファイナンシャルプランナー。株式会社FPフローリスト所属。CFP(R)認定者、1級ファイナンシャル・プランニング技能士、一種証券外務員。大手証券会社や来店型保険ショップの営業職など、約20年間金融業界に携わったのちファイナンシャルプランナーに。30代のときに病気を患い、収入が半減する事態に。万一に備えたしくみづくりと、お金に働いてもらう知恵の重要性を身をもって知り、働き盛りの世代へ向けたマネープランニングに注力している。得意分野は、リスクマネジメントと資産運用。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年7月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。