夫婦・カップルで貯金するコツは?3,000万円貯めたワーママに聞く。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

※ 記事中の保険・特約の名称は一部を省略しています。<例>指数連動型個人年金保険(無配当)2024⇒「ステップジャンプ」

結婚を機に将来のライフプランがより具体的になると、これまで以上に向き合わなくてはいけなくなる「お金」のこと。「家計をしっかり管理して貯蓄しなきゃ!」と思う一方で、我慢ばかりの節約生活もイヤ……。

そこで今回は、9年間で3,000万円を貯めたワーママ(働くママ)でインフルエンサーのりささんに、夫婦で効率よくお金を貯めるコツを伺いました。かつては浪費家だったというりささんが、どのようにして貯金体質に変わったのか? 具体的なアドバイスが満載です。

目次

- 浪費癖のあったカップルが一転、貯金体質になった理由。

- お小遣い制はメリットだらけ!

- 3つの口座を使い分け“ほったらかし”で貯金するしくみ。

- 効率的な貯金のためには夫婦・カップルの協力が不可欠。

- 保険料を払い込むだけ!貯金が苦手な方にもおすすめの個人年金保険。

浪費癖のあったカップルが一転、貯金体質になった理由。

──りささんが本格的に貯金をはじめたのは、結婚してからですか?

そうですね。結婚を決めたとき、夫も私もそれぞれ200万円ほど貯金があったのですが、結婚式や新婚旅行などに使ってしまい、貯金はゼロになってしまいました。それでも、共働きだし、すぐに貯まるだろうと思っていたんです。

でも、現実は甘くなくて、いつまでたってもさほど貯まらない。「子どもやマイホームというライフプランもあるのに、このままじゃまずい!」と思ってからです。

──なかなか貯まらなかった原因はなんだったのでしょう?

洋服代や食費にかなり使っていて、夫婦2人で月の食費が8万円を超えることもありました。子どもがいない時期は、2人で稼げて子どもに関する支出がないので、貯金するには絶好のタイミングなのに……。今では、当時のことを「暗黒期」と呼んでいます(笑)。

──「お金を貯めよう!」という意識になって、まず行ったことはなんですか?

家計の改善策として、まずは「お小遣い制」を導入しました。夫も私も、もともと浪費癖があり、制限がないとどんどん使ってしまうため、毎月の出費に制限を設けるためにお小遣い制にしたんです。

あとは「家計簿」をつけるようにしました。今月は少し切り詰めようとか、今月は少しぜいたくしてもいいかな、というように、家計簿で支出と収入のバランスを把握しながら、お金の使い方にメリハリをつけるようにしています。

お小遣い制はメリットだらけ!

──お小遣いは、それぞれいくらですか?

子どもがいなかった時期は、それぞれ月5万円でした。子どもがいる今は、夫が月3万5,000円で、私が3万円。年2回のボーナス時は、それぞれプラス10万円と決めています。

少し多く感じるかもしれませんが、携帯代は家計ではなく、お小遣いからそれぞれが払うようにしています。

──「携帯代も込み」としたのはなぜでしょう?

固定費を見直したときに、私は格安SIMに変えたんですが、夫はそれをイヤがって。そうなると、家計から携帯代を出すのは少し「もやっ」としますよね。そこで、家計から出すのが「もやっ」とするものは、各自のお小遣いから出すことにしています。

たとえば、私は推しのアーティストのライブは自由に堂々と行きたいので、その費用は自分のお小遣いから出しています。夫はゲームが趣味で、ゲームにお金を使っているようですが、お小遣いの範囲内なのでお互い干渉しません。

お小遣い制にしてから、お互い好きなものにお金が使えて不満はありませんし、結果的に家計から出すお金も減りました。そのおかげで家計が安定し、計画通りに貯金できるようになりましたね。

3つの口座を使い分け“ほったらかし”で貯金するしくみ。

──お小遣い制のほか、お金を貯めるためのコツはありますか?

口座を「貯める口座」「増やす口座」「使う口座」の3つに分けています。給与が入ったら「貯める口座」に一定額を移し、貯金だけではあまり増えないので、「増やす口座」にも入れて投資しています。残りのお金は「使う口座」に振り分けています。「余った分は貯めよう」では、絶対にお金は貯まっていきません(笑)。

ちなみに、お金の移動はすべて自動化しているので、手間はかかりません。子どもを3人育てていると、毎日やることがいっぱいで忙しくて、銀行に行く時間もありませんから。お金の流れを自動化して、勝手に貯まるしくみをつくって、基本的にはほったらかしです。

──9年間ほったらかしで3,000万円ですか!

夫、私、そして投資の「3馬力」でコツコツと増やすのがわが家の方針で、投資もわが家の立派な働き手となっています。

たとえば、夫も私もiDeCo(個人型確定拠出年金)に加入していますが、夫は株式で運用しており、かなり増やしています。また、6年前からNISA(少額投資非課税制度)もはじめました。現在は、「貯める口座」に200万円。あとは「増やす口座」で順調に育っており、貯蓄3,000万円のうち1,000万円は含み益(※)です。

※ 保有している資産の現在の市場価格が、購入時の価格を上回っていることで得られる、まだ実現していない利益のこと。

──NISAもほったらかしが基本ですか?

そうです。わが家では「増やす口座」を使って子どもの教育費を貯めようと考えています。具体的には、3人分の児童手当(月3万5,000円)+αをNISAで投資しています。子どもたちの大学資金として準備しているので、まだしばらくはほったらかし。子どもがそれぞれ15歳~18歳の間に、株式市場の状況を見ながら現金化するつもりです。

NISAはクレジットカードで積み立てているので、毎月自動で引き落とされます。クレジットカードのポイントも貯まるので、ポイ活もできて一石二鳥ですよ。

効率的な貯金のためには夫婦・カップルの協力が不可欠。

──ほかに気をつけていることはありますか?

無駄遣いはしませんが、家族や自分にとって意味があり、価値があるものには惜しまずお金を使うようにしています。たとえば、絵本や図鑑は子どもにとって最高の学びを与えてくれるものなので、百科事典は毎年数冊ずつ買っています。

また、共働きのため、家事を楽にしてくれる調理家電も購入しています。さらに、「経験にお金を使いたい」と思っているので、家族旅行では好きなものを食べ、楽しいことややりたいことを存分に楽しむようにしています。

──夫婦でお金を貯めるために必要なことはなんだと思いますか?

「なんのために、いくら貯めるのか?」夫婦でその目標金額を明確にすることだと思います。わが家では月に1回、夫と家計簿や貯金額を見ながら、お金と将来について話し合う「マネー会議」をしていますよ。

効率的にお金を貯めるには、夫婦の協力が不可欠です。夫婦で目標を明確にして、「貯めるところ」と「使うところ」を決めていくと、ストレスなく貯金ができると思います。

保険料を払い込むだけ!貯金が苦手な方にもおすすめの個人年金保険。

──家計の体質改善を行い、投資をうまく組み込んで、“自動的に”お金が貯まるしくみをつくったことが、成功の大きな要因のようですね。

そうですね。あまり細かいことが必要だと続かないので、シンプルなしくみが一番です。

──ちなみに、第一生命の「指数連動型年金」ステップジャンプという個人年金保険も、口座振替の場合、月々の保険料口座に入れておくだけで資産形成ができます。

減らない(※)という安心感がありつつ、ふえる期待ももてるので、投資に興味があるけれど、大きなリスクは取りたくないという人にはよい選択肢ですね。

※ 契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

──「ステップジャンプ」は個人年金保険ですが、老後資金だけでなく、子どもの教育費やマイホーム資金、車の買い替え費用など、さまざまな目的にも活用できます。ぜひご検討ください。本日はありがとうございました。

気軽に資産形成をはじめるなら、第一生命の「ステップジャンプ」。

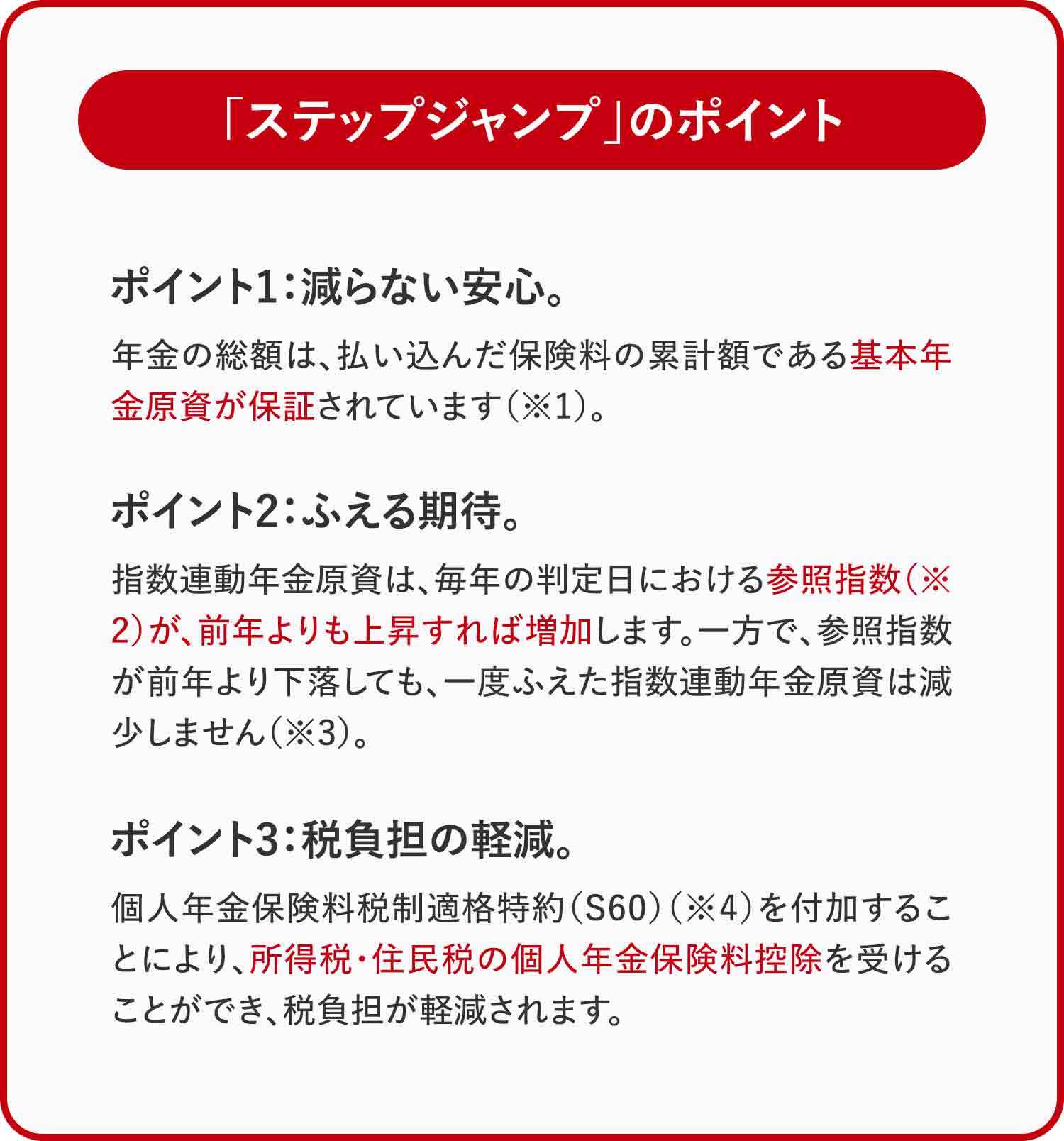

第一生命のステップジャンプは、年金原資は保証部分である「基本年金原資」と上乗せ部分である「指数連動年金原資」の2階建てとなっています。

契約日から3年経過以後は、払い込んだ保険料の累計額である基本年金原資が保証されるので、減らない安心(※1)があります。また、指数連動年金原資は、参照指数(※2)が前年より上がればふえるため、運用成果に応じてふえる期待がもてます。

※1 契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

※2 第一生命所定の参照指数を使用します。この指数は、世界各国の株式・債券・不動産などに分散投資を行い、その運用成果を反映して算出されます。

※3 保険期間を通じて参照指数が一度も増加しなかった場合、指数連動年金原資はありません。

※4 付加するには、年金支払開始日の被保険者の年齢が60歳以上かつ年金支払期間が10年以上など所定の要件を満たす必要があります。

イラスト/たかなかな

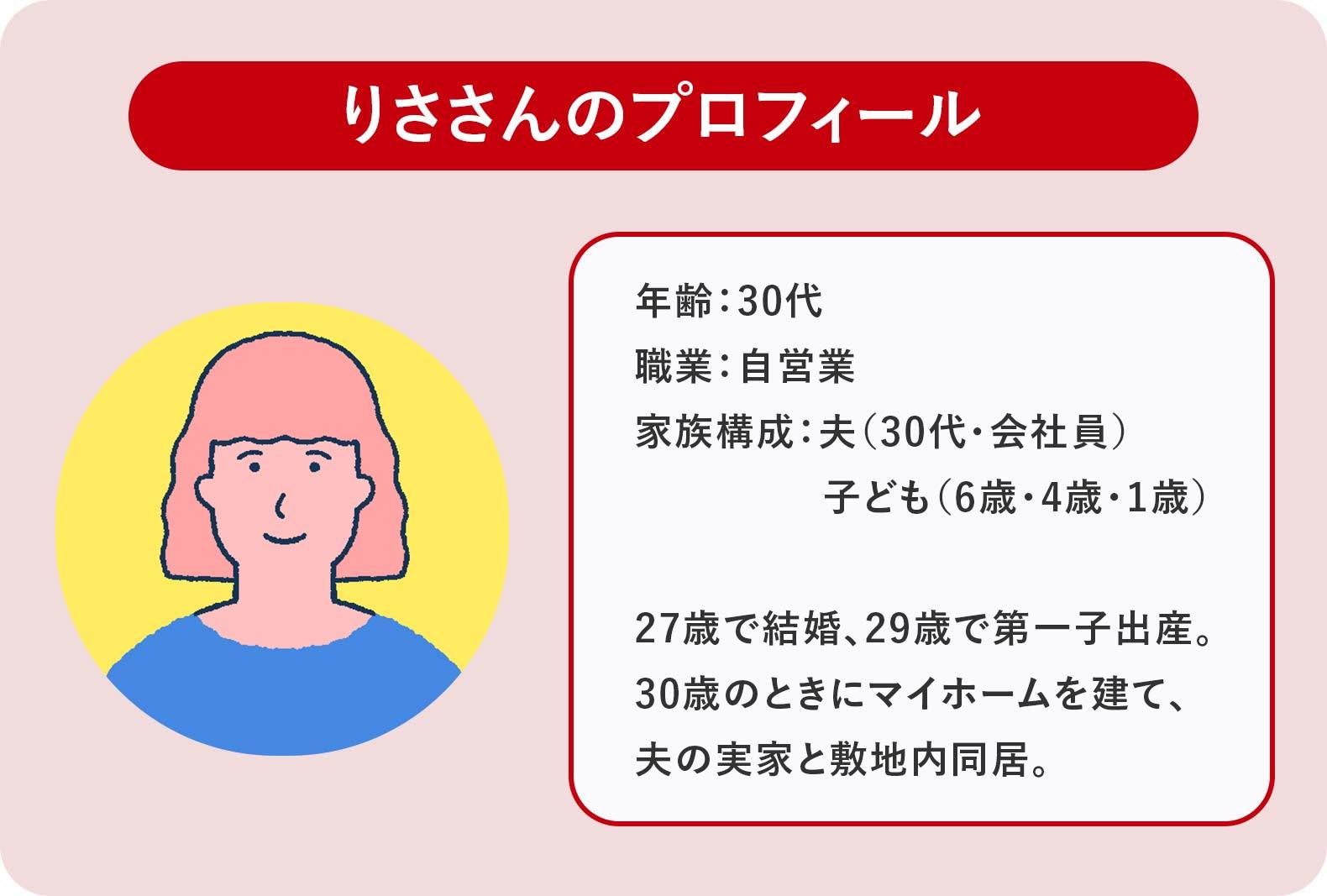

りさ

家計管理・投資・お得情報・子育てについて情報発信をするインフルエンサー。結婚当初は貯蓄ゼロの浪費家夫婦だったが、9年間で総資産3,000万円を突破。Instagram(@riiisa__02)のフォロワー数9万人(2024年9月時点)。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

※ この記事は、2024年12月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。