資産運用の種類って何があるの?初心者向けの商品やリスクも解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

将来の暮らしに漠然とした不安を感じ、「資産運用をはじめようかな?」と考える20代~30代の方は少なくないはず。しかし、資産運用にはさまざまな種類の商品があり、初心者はどれを選んだらいいのかわからないのではないでしょうか。そこで、初心者におすすめの資産運用商品と、それらのリスクについて、ファイナンシャルプランナー(FP)の高山一恵さんが解説します。

目次

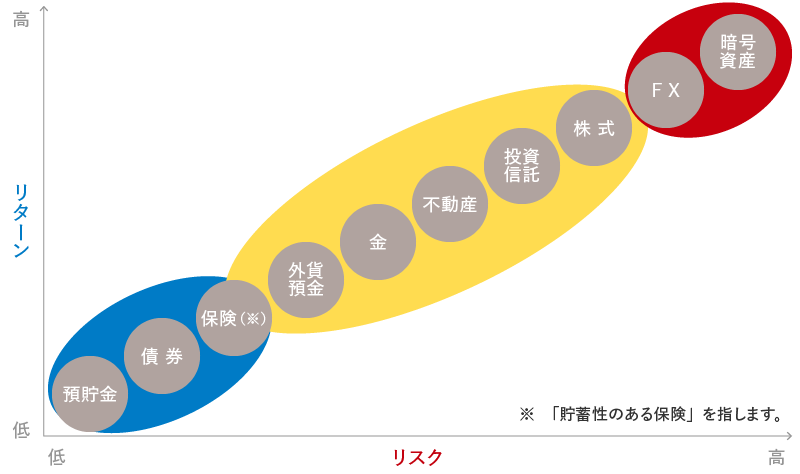

資産運用の種類によってリスクとリターンは異なる。

資産運用には、さまざまな商品の選択肢があります。そして商品の種類によって、リターン(得られる収益)もリスク(収益の不確実性、価格変動の振れ幅)も、大きく変わってきます。

代表的な資産運用の商品10種類と、そのリスクとリターンの程度を以下にまとめました。

なお、「iDeCo」や「NISA」という言葉を聞いたことがある方もいるかもしれませんが、この2つは資産運用を支援する制度であり、金融商品そのものではありません。

「iDeCo」(個人型確定拠出年金)は原則60歳以降に老齢給付金を受け取れる私的年金制度で、資産運用をしながら税制上の優遇措置を受けられます。資産運用には、定期預金・投資信託・保険などの金融商品が利用されます。

「NISA」(少額投資非課税制度)は運用から得られた収益に税金がかからない制度で、こちらは投資信託や株式などで運用を行います。ただし、投資できる金額には一定の上限があります。

参考:金融庁「NISAを知る」

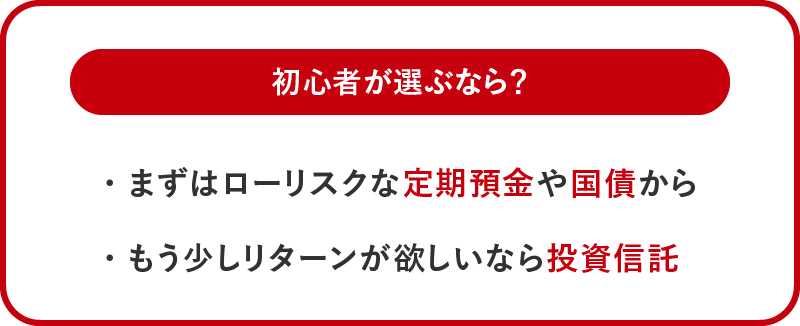

初心者が資産運用商品を選ぶ際のポイント。

上に挙げた10種類の商品の中で、初心者にもはじめやすいものは何か、選ぶ際のポイントを説明します。

まずはローリスクな商品からはじめる。

資産運用の初心者である場合、値動きが大きな商品は怖いと感じてしまう人が多いと思います。最初は、「定期預金」や「国債」など値動きが少なくローリスクなものからはじめるのがいいでしょう。

預貯金には普通預金と定期預金があり、期日までお金を引き出せない定期預金は、いつでもお金を引き出せる普通預金よりも高い金利が設定されています。もししばらく使う予定がないお金があるなら、普通預金ではなく定期預金にするのがおすすめです。金利はメガバンクよりネット銀行や地方銀行、信用金庫のほうが高い場合があるので、少しでも金利が高い銀行を探してみるといいでしょう。

また、国債も元本や利子の支払いを国が保証している商品なので、元本割れのリスクは低いです。個人が買える「個人向け国債」は、3年固定金利、5年固定金利、10年変動金利の3種類があります。そして、発行から1年間は解約できませんが、発行から1年経てばいつでも解約可能です。1万円単位から郵便局や銀行、証券会社で気軽に買えるので、購入する人が増えている印象がありますね。

参考:財務省「個人向け国債」

少額からトライしてみよう!

金融商品のリスクとリターンは表裏一体の関係にあるので、ローリスクな商品は、基本的にローリターンです。初心者でもそれなりにリターンが欲しいという人は、株式に目を向けてもいいと思います。ただし、初心者が個別株の銘柄を選ぶのは難しいので、まずは定期預金や国債より高利回りが期待できる「投資信託」を少額から購入してみるのがおすすめです。

投資信託は、専門家が資産運用を行い、その成果が投資額に応じて分配される金融商品です。投資信託の場合、日本株だけに投資するものでも複数の銘柄に投資しています。さらに、株式だけでなく複数の債券などにも分散投資しているものもあるので、個別の株だけを買うよりリスクが低いといえます。特に初心者には、国内外の株式・債券に分散投資している「バランスファンド」がおすすめです。

個別株も1株から、1,000円程度で買えるものがあるので、興味がある企業の株を買ってみるのもいいでしょう。株を買うと、その企業が利益を出せているかなど、気になってチェックするようになるので、経済の勉強にもなりますよ。

資産運用の商品の種類。

最初にご紹介した図にある10種類の商品については、概要を知っておくとよいでしょう。初心者向けではない商品も含まれていますが、それぞれのメリットやデメリットについても解説します。

預貯金

銀行や信用金庫に日本円を預けること。普通預金であれば、1円以上から預けることができ、いつでも引き出すことが可能です。また、利息も付きます。お金を預けた金融機関がもし破綻しても、預金者1人につき元本1,000万円までとその利息が保証されます。一方で、金利は低いので、物価が上がると資産価値としては下がる可能性があります。

参考:金融庁「預金保険制度」

債券

国や地方公共団体、企業などが投資家などから資金を借り入れるときに発行する有価証券。発行元によって、それぞれ「国債」「地方債」「社債」とも呼ばれます。

償還日(保有者に額面金額を払い戻す満期日)と利率が決められており、償還日まで保有していれば、償還金(いわゆる満期金)と利息が支払われます。ただし、発行者が破綻すると、利息や償還金の支払いが滞る可能性があります。

保険

保険料を支払い、病気やケガ、死亡などもしものことが起きたときに保険金を受け取るもの。個人年金保険や学資保険、終身保険などは、解約時や満期時にお金を受け取れるため、貯蓄性があります。また保険料控除により、税制優遇を受けることもできます。保険会社が倒産した場合には、解約返還金や満期保険金の金額が減る可能性があります。

投資信託

投資家から集めたお金を運用の専門家が株式や債券などで運用し、その成果が各投資家に分配される金融商品。手軽に分散投資ができ、かつ専門家に運用を任せられるので、投資初心者に向いています。

ただし購入時・保有時・売却時には手数料がかかり、市場の値動きなどにより損失が出る可能性があります。NISAやiDeCo(※)で扱っている投資信託は、購入時・売却時の手数料が無料の商品も多いので、選ぶときにチェックしてみてください。

※ iDeCoは別途、加入時・掛金拠出時等にも手数料が発生します。

外貨預金

円ではなくドルなどの外国通貨で預金をすること。円の価値が高い「円高」のときに購入し、円の価値が下がる「円安」の際に外貨から円に換金すれば大きなリターンが得られます。金利も円預金より高く設定されています。ただし、購入時よりも「円高」になった場合は元本割れをすることも。また、預け入れるときと払い戻すときに為替手数料がかかります。

株式

株式会社が資金を調達するために発行する有価証券。購入して所有しておくことで、配当金や株主優待をもらえる場合もあります。購入時よりも株価が高いときに株式を売れば、売却益を得ることができます。銘柄によっては株価の値動きが激しく、初心者には銘柄選定や売買のタイミングの見極めが難しいといえます。

不動産

一般的には、金融機関からローンを借りて、不動産を購入します。購入した不動産を人に貸して家賃収入を得て、家賃収入でローンを返済します。ローンの完済後は、家賃収入が利益になります。また、土地や建物などの価値が上がったときに売却して利益を得られる場合もあります。

資産価値が高い不動産を取得できれば大きなリターンが期待できますが、その逆の場合のリスクもあります。

金

世界中どこでも通用する現物資産。現物、純金積立、投資信託などで購入します。

株式や債券は発行した会社や国などの発行体が倒産してしまえば、価値がゼロになってしまうかもしれません。しかし、金は実物そのものに価値があるため、価格が下がることはあってもゼロになることはありません。そのため、金は、世界経済が混乱に陥るような出来事があったときに「有事の金」などと呼ばれ購入される傾向にあります。

一方で、金の取引は主に米ドルで行われるので、為替変動によるリスクがあります。ただし、毎月金を購入して積み立てていく「純金積立」なら毎月1,000円からでもできるので、初心者でも比較的気軽にはじめられます。

FX

「Foreign Exchange(外国為替証拠金取引)」の略。外貨を売買することで、その差益を得る投資手法です。手持ちの資金より多い金額で取り引きできる「レバレッジ」というしくみがあり、少ない資金で大きな投資ができます。為替が予想と逆に動いた場合には、損失が大きくなる恐れもあります。

暗号資産

紙幣のような実態がなく、また中央銀行が発行した通貨ではない、インターネット上でやりとりされる電子的な通貨のこと。需要の増減や市場の変動によって、短い期間で価格が大きく上下する傾向があり、価格が上がれば大きなリターンが得られます。一方で、取引所の廃止やハッキングなどによって引き出せなくなる可能性があります。

【まとめ】リスクとリターンを理解すれば自分に合ったやり方が見つかる。

資産運用の商品にはいろいろなものがありますが、ローリスクであるほどローリターン、ハイリスクであるほどハイリターンという傾向が顕著です。初心者は、まずはローリスク・ローリターンな「国債」などからはじめて経済や投資について学び、「投資信託」や「株式」などミドルリスクなものに進んでいくのがいいでしょう。経験を積んでいくうちに、自分に合ったものが見つかるはずです。

写真/PIXTA イラスト/オオカミタホ

【監修者】高山 一恵

株式会社Money&You取締役/ファイナンシャルプランナー(CFP(R)、1級FP技能士)。

一般社団法人不動産投資コンサルティング協会理事。中央大学商学部客員講師。住宅ローンアドバイザー。慶應義塾大学文学部卒業。

NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。『はじめての新NISA&iDeCo』(成美堂出版)、『マンガと図解 はじめての資産運用』(宝島社)など書籍100冊、累計180万部超。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。