資産形成の基本!知っておきたい分散投資(時間とお金の配分)の重要性。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

超低金利時代といわれる現在、預貯金だけでまとまった資産をつくるのは難しいものです。さまざまな金融商品のメリットやリスクを押さえながら、自分のライフスタイルにあわせて分散投資を行い、効果的に資産形成を進めることがポイントになってきます。そこで、ファイナンシャルプランナーとして資産形成についての相談を数多く受けていらっしゃる日野秀規さんに、代表的な金融商品の種類や特徴、バランスを考えた資産形成のポイントを教えてもらいました。

目次

資産形成の基本は分散投資。

資産形成を考える際には、まずお金を貯める目的、そして目標とする金額を明確にすることが大切です。そのうえで、設定した目標にあわせて株式や投資信託などの金融商品を上手に活用しながら、資産形成を目指しましょう。しかし、やみくもに金融商品を購入すると、大きな損失につながることもあるので注意が必要です。後悔しないためにも、資産形成の基本である2つの「分散投資」を理解しておきましょう。

資産の分散。

投資の世界には、「卵は1つのかごに盛るな」という格言があります。持っている卵(自分の資金)を1つのかご(金融商品)に盛ると、かごを落としたとき(経済危機や戦争、自然災害など)に全部割れてしまうかもしれません。しかし、複数のかごに卵を分けておけば、1つのかごを落としても、その影響を一部に留めることができるという考え方です。

ここでいう「複数のかごに分ける」ということは、自分の資金を株式や債券、預貯金、保険といった金融商品に分散させるほか、国内株式と外国株式など投資する国や地域を分散させるといった方法も該当します。

個人の資産運用は、長期運用を念頭に置くのが基本です。なぜなら長期投資は、売買のうまい下手に関係なく、投資先の企業があげる利益を反映した株価上昇、および株式の配当や債券の金利といった、投資の成果を着実に得られる可能性が高い方法だからです。長期間投資を続けていれば、リーマンショックのような経済危機や東日本大震災のような天災が発生し、資産が一時的に減ることもあるでしょう。それでも分散投資により、その影響を小さくし、投資を継続させることが大切です。

時間の分散。

投資は安値で買って、高値で売ることで利益を得るものと思われがちです。しかし、未来の値動きは誰にもわかりません。一度に投資した場合、高値で購入し、その後値下がりしてしまうかもしれません。そうした高値づかみのリスクを避けるのに有効なのが、「ドル・コスト平均法」と呼ばれる方法です。ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的に」購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

さまざまな金融商品の特徴とリスク。

ここまで、資産形成(を行う)にあたって資産や時間を分散する重要性を述べてきましたが、次は資産の分散先である金融商品について見ていきます。元本割れなどの危険が少ない「安全性」、必要なときに現金化しやすい「流動性」、運用することで得られる「収益性」の3つの観点から、自分のライフステージ、ニーズに応じて組みあわせ、資産を分散することがポイントです。

| 安全性 | 流動性 | 収益性 | はじめるのに必要な金額の目安 | |

|---|---|---|---|---|

| 預貯金 | ◎ | ◎ | × | ― |

| 個人年金保険・学資保険 | ◎ | △ | △ | 数千円~ |

| 株式 | ×〜△ | ○ | ◎ | 数万円~ |

| 投資信託 | △~○ | ○ | ○~◎ | 数千円~ |

| 債券(国債など) | ○ | △ | ○ | 1万円~ |

参考:取材内容をもとにミラシル編集部にて作成

安全性の高さが特徴の預貯金。

預貯金は安全性の高さが一番の特徴ですが、リスクがまったくないわけではありません。もし金融機関が破綻した場合、確実に保護される預貯金は1つの金融機関につき「元本1,000万円+破綻日までの利息」です。実際には、金融機関の破綻の可能性は非常に小さいものと考えられますが、それでもゼロではありません。また、預けていることで得られる金利が物価の上昇よりも低い場合、資産価値が実質的に目減りしてしまう「インフレリスク」があります。

長期的な保障を兼ね備えながら資金を積み立てる保険商品。

個人年金保険や学資保険は、毎月決まった額を積み立てていくことで計画的に資産形成できる点が特徴です。「老後の生活資金」、「子どもの教育資金」など積み立ての目的がはっきりしているので、その目的に向けて資産形成を継続できることが大きなメリットです。たとえば保険料を月払いにした場合には、一定の時期に一定額を支払うことが予定されているため、そのぶん、衝動買いなどでのムダ遣いや浪費を防げる効果もあるうえ、所定の条件を満たせば税制優遇が受けられます。加えて、たとえば学資保険では、万一の場合のリスクに備えるという保険の機能として、契約者に万一のリスクが発生した場合でも保険契約を継続できる「保険料払込免除の特約」などを付加することもできます。

ただし、預貯金と同じく物価上昇に対するインフレリスクがあります。また、途中で解約した場合は解約返還金が払い込んだ保険料の総額を下回るケースもあるので要注意です。

リスクもリターンも大きい株式投資。

株式は、買ったときよりも高く売れれば、譲渡益(キャピタル・ゲイン)が得られます。会社の業績がよければ配当金、また銘柄によっては株主優待を受けられる場合もあります。

半面、株価が下落して買ったときよりも安く売ることになれば、譲渡損失が発生します。株式を買った会社が倒産し、株式の価値がなくなってしまうリスクもあります。

運用をプロにおまかせできる投資信託。

複数の銘柄の株式や債券、不動産などを組みあわせてパッケージ化された金融商品です。安全性・収益性はパッケージの内容によってさまざまですが、投資信託が初めてという人は、手数料などのコストが安く、全世界に手軽に分散投資できるインデックスファンド(株価指数などの指標に連動した運用を目指す投資信託)を利用するとよいでしょう。少額からはじめることができるのが大きなメリットです。ただし、分散投資によって比較的リスクが低くなっているとはいえ、投資は投資です。価格変動リスクや信用リスクもありますので注意が必要です。

安全性の高さが魅力の債券。

国や企業などが発行する債券です。定期的に利子を受け取ることができ、満期時には元本あるいは購入時に約束した金額を受け取れます。債券は基本的に安全性の高い金融商品といえますが、万が一、国が財政破綻をしたり、企業が倒産をしたりした場合などは約束どおりに支払われないリスクもあります。

資産配分の考え方。

各金融商品の特徴を把握したら、自分の資金をどう配分するかを考えてみます。その第一歩は、収益がどの程度マイナスになっても受け入れられるかの度合いである「リスク許容度」を考えることです。そのポイントとなるのは、以下の5つの指標です。

| 年齢(時間) | 若い人のように長い時間を運用できる人ほど、一度損失が出てもカバーする時間があるため、「リスク許容度」は高くなる。 |

|---|---|

| 家族構成/ライフイベント | 家族が多く、ライフイベントが近いほど運用に回せるお金が少なくなるため、「リスク許容度」は低くなる。 |

| 資産 | 資産が多いほど、運用に回せるお金が多くなるので、「リスク許容度」は高くなる。 |

| 年収 | 年収が高いほど、運用に回せるお金が多くなるので、「リスク許容度」が高くなる。 |

| 性格 | 自分の性格が冒険派(リスクテイク志向)か慎重派(安定志向)かで「リスク許容度」は変わる。 |

参考:取材内容をもとにミラシル編集部にて作成

「リスク許容度」が高い人ほど収益性の高い資産を、逆に低い人は安全性の高い資産の割合を増やすといいでしょう。ただし、収益性の高い資産の比率を増やせば期待収益も上がりますが、そのぶん、損失が大きくなる可能性も上がります。投資をはじめる前に、きちんと考えることが必要です。

リスク許容度に応じた資産配分の例。

自分の「リスク許容度」をイメージしたら、実際に資産配分の例を見てみましょう。ここでは「低リスク・低リターンの安定志向タイプ」、「高リスク・高リターンの運用重視タイプ」の2つの資産配分の例を紹介します。

|

●前提条件 ・金融広報中央委員会が行った調査をもとに20代の金融資産保有状況や貯蓄状況を踏まえ、毎月4万3,000円ずつ貯蓄あるいは投資に回していきます。 ※ 金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」によると、20代の単身が手取りから貯金に回している割合の平均は20%。国税庁の「令和2年分 民間給与実態統計調査」によると、20代前半であれば平均給与は年間260万円なので、260万円÷12か月×20%≒毎月4万3,000円を貯蓄または積立投資に回すと考える |

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」各種分類別データ

参考:年金積立金管理運用独立行政法人「基本ポートフォリオの考え方」

参考:国税庁「令和2年分 民間給与実態統計調査」年齢階層別の平均給与

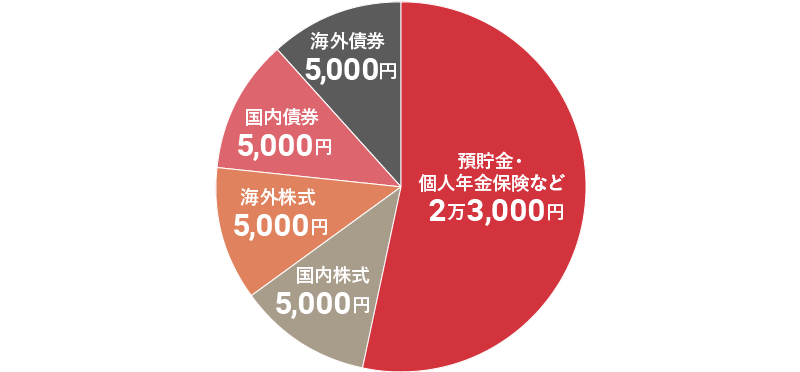

低リスク・低リターンの安定志向型の資産配分。

●毎月の資産運用のイメージ

毎月の余裕資金4万3,000円のうち、2万3,000円を預貯金・個人年金保険など安全資産に回すことでリスクを低減。残りの2万円を投資に回します。10年間運用したケースでは、投資総額は240万円、貯蓄総額が276万円です。投資総額240万円に対して運用益が期待できます。

さらに、貯蓄部分を安全性の高い個人年金保険などで備えれば、所定の利率が加算された保険金や年金を受け取れます。また、所定の条件を満たせば所得税の負担が軽減できる税制優遇が受けられるメリットもあります。

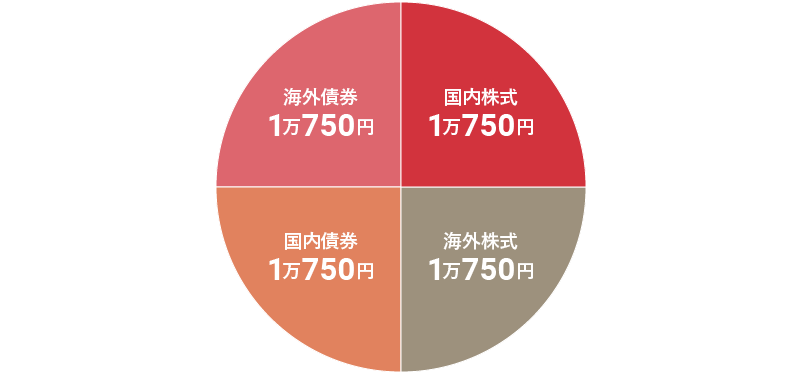

高リスク・高リターンの運用重視型の資産配分。

●毎月の資産運用のイメージ

リスク許容度が高い場合は、毎月の余裕資金4万3,000円すべてを投資に回します。10年間運用を続けると、投資総額は516万円です。高リスク・高リターンの資産配分は、リスクは上がりますが安定志向型よりも期待収益も上がります。

リスク許容度が高ければ貯蓄よりも株式や債券を優先し、リスク許容度が低ければ投資に回す金額を減らすことでリスクをコントロールすることが可能です。

また、今回の資産配分では投資先を細かく分類していますが、専門知識がなくてもはじめやすい投資信託のバランスファンドを購入して専門家(プロ)におまかせするのもよいでしょう。

【まとめ】分散投資の継続が資産形成につながる。

投資は継続してこそ効果を発揮します。長期投資を行うために、無理がないよう自分の「リスク許容度」を見極めたうえで、資産を配分して分散投資を進めましょう。分散投資をすることによって、企業の倒産や天災などのアクシデントによるダメージを軽減することができ、投資を続けやすくなります。そのうえで、日々の値動きに一喜一憂せず機械的に投資を継続することが、将来の資産形成につながります。分散投資のなかで個人年金保険などを組みあわせ、計画的な資産形成を早めにスタートしてみてはいかがでしょうか。

写真/Getty Images

日野 秀規

個人投資ジャーナリスト・ファイナンシャルプランナー・国家資格キャリアコンサルタント。目的やライフプランに合った長期投資の研究・執筆が専門。20 年にわたる出版編集経験を生かし、投資信託や ETF を利用した個人の資産形成に役立つ最新の情報や考え方をわかりやすく発信している。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。