老後の生活費のために貯金をしたほうがいい?退職後に本当に必要な金額とは。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

老後の生活費について考えると、なんだかちょっと不安になりますよね。老後のお金について、いったいどのぐらい必要なのか、具体的に把握している方はそれほど多くないように思います。また、お金だけに限らず老後の生活のイメージはもてていますか?

漠然とした不安は、状況を把握することで解消できます。ファイナンシャルプランナーの井戸美枝さんが、老後の生活費について解説します。

目次

「老後の支出」にはどんなものがある?

老後の支出についてのデータは、総務省の家計調査をはじめ、いろいろな調査があります。ただし、内訳や金額は、生活スタイルや職業などによって異なります。まずは自分の今の生活費をチェックすることからはじめましょう。

老後の生活費について考えるのであれば、自分がいくら使って、いくら収入が見込めるのか、どのくらい貯金できるのか……といったことをまず把握しておくことから始めましょう。それをもとに、足りないぶんがあれば、どうやって補うかを考えていきます。

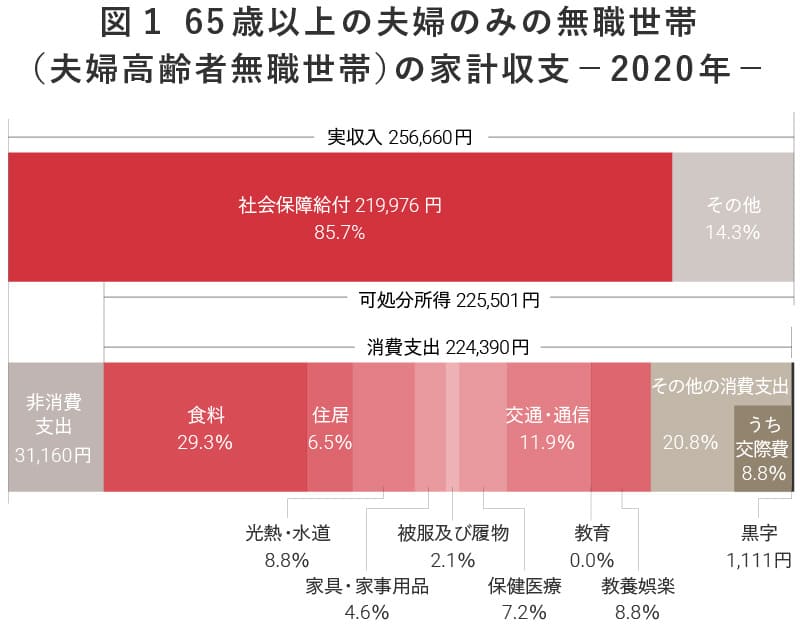

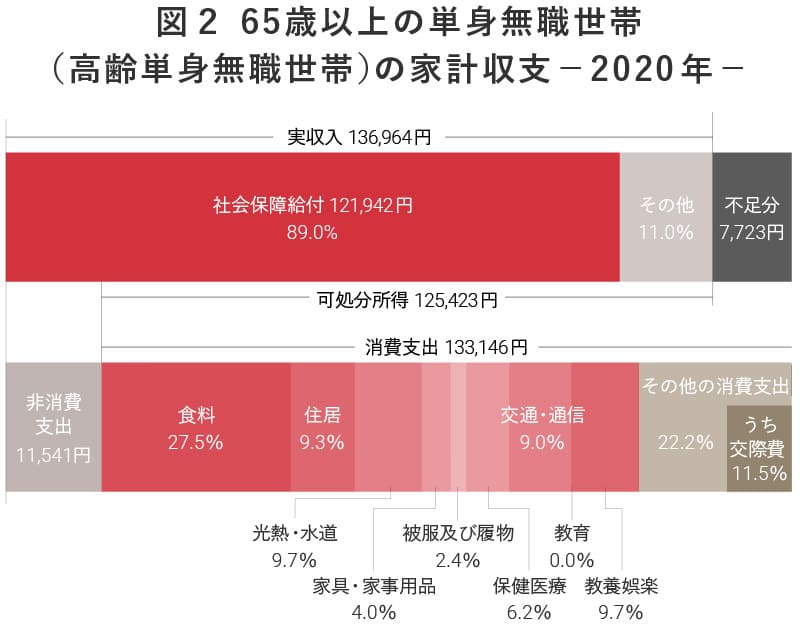

老後にかかる生活費の内訳。

まずは総務省の2020年の家計調査報告をご覧ください。それぞれ図1は65歳以上の夫婦のみの1か月の家計収支、図2は65歳以上の単身無職世帯の1か月の家計収支です。

(注)

- 図1、図2の「社会保障給付」および「その他」の割合(%)は、実収入に占める割合である。

- 図1、図2の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

- 図1、図2の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」に含まれている。

- 図1の「黒字」とは、「実収入」から「消費支出」および「非消費支出」を差し引いた額である。

- 図2の「不足分」とは、「実収入」から「消費支出」および「非消費支出」を差し引いた額である。

老後の「見逃しがちな支出」。

音楽配信サービスの利用料や雑誌の定期購読料など、毎月課金されるタイプの支出、たとえば毎月1,000円ずつ引かれているような支出はよく見逃されがちです。1件あたりは気にならない額でも、たとえば毎月1,000円のサービスだと、1年間に換算すると1万2,000円の支出になります。3つ加入していたら、1年間で3万6,000円になってしまいますよね。使っていないクレジットカードの年会費や、最近だとサブスクリプションサービスの料金などもあります。

リースのウォーターサーバーや家具、運動器具なども要注意。これも使わなくなっているけれど、返却方法や返却の際の送料がわからず、なんとなく返せなくなりがちです。配偶者が契約していて、亡くなったときにまだ解約していなかったら、ずっと契約が残り支払いが継続してしまいます。

それから、ペットの飼育費用も意外と見落としがちです。月々のエサ代や病院での予防注射などを含めるとネコだと年間約18万5,000円、イヌだと年間約36万円(※)かかります。老後の生活費を考えるときに、これらの支出を計算に入れていない方も実は多いのではないかと思います。

※参考:環境省「飼う前も、飼ってからも考えよう」パンフレット(平成27年8月発行)

「老後の公的年金収入」について。

公的年金についても、働き方や職業によって加入している年金制度が異なります。

国民全員が加入しているのが、「国民年金」です。国民年金の加入者が受け取る老後の年金が「老齢基礎年金(基礎年金)」で、10年以上加入していると受け取れます。老齢基礎年金は、40年加入し満額であると、年間78万900円、月額換算にすると6万5,075円です。受け取りは原則として65歳からとなります。

参考:国民年金機構「老齢基礎年金の受給要件・支給開始時期・計算方法」 令和3年4 月分からの年金額 780,900 円(満額)

会社員、公務員などは国民年金と「厚生年金」に入っています。厚生年金保険料は、給与から天引きで支払われています。受け取る年金は、老齢基礎年金と老齢厚生年金で、これは「2階建て年金」と呼ばれたりしています。また専業主婦(主夫)の人は国民年金のみの加入です。

参考:厚生労働省「教えて!公的年金制度 公的年金制度はどのような仕組みなの?」 A2:会社員や公務員で厚生年金や共済年金に加入している人(第二号被保険者)は、毎月定率の保険料を会社と折半で負担し、保険料は毎月の給料から天引きされます。

共働きであれば、老齢基礎年金と老齢厚生年金が2人分あるわけなので、受け取る年金額も多くなります。つまり厚生年金にも入っているほうが、老後の生活費について安心につながります。

一方で自営業だと、国民年金のみの加入のため、いわゆる「2階建て部分」がありません。iDeCo(個人型確定拠出年金)や国民年金基金、小規模企業共済など、上乗せの年金を自分で備えておきましょう。

公的年金については、このように働き方、職業によって異なっているのです。

「老後の公的年金“以外”の収入」にはどんなものがある?

自営業の方はもちろん、会社員も老後の安心のためには公的年金以外の収入をつくっておくと安心です。老後の収入で公的年金以外にどんなものがあるか、いくつかみてみましょう。

就労所得

退職後も、できるだけ長く働いて就労所得を得ること。パートなど、雇用されて働くのは収入を得やすいものです。また、それだけでなく、やりがいや人間関係づくりなどにもつながると、長く楽しく働くモチベーションにもなります。

副業などで、長く続けられることがなにか1つでもあるといいかもしれませんね。趣味の延長線上でパンをつくって販売したり、生け花が得意であれば、生け花好きが集うサロンを開いてみたりと、ひとりでも活動できるいろいろな方法が増えてきました。

初めはお金にはならなくても、まずはご自身の好きなことからスモールビジネスとしてはじめてみるのはいかがでしょうか。ただ、その場合は場所を借りたり、借金をしたりすることは避けて、あまり大きなお金をかけないほうがよいと思います。

資産運用・不動産などによる所得。

もし、投資や資産運用などの所得がある場合、その運用の利益は、確実なプラスアルファの収入として考えず、老後の生活費の予算には入れないで考えるほうがよいでしょう。もちろん、投資や株について勉強し、株のキャピタルゲイン(売買差益)を狙ったり、配当の多い銘柄を探したりするなども、余裕のある資金や趣味程度であればよいと思います。投資は、不確定要素もあるので、長期間で運用する必要があります。短期売買で得た所得を老後の生活費の予算として考えるのは、ややリスクがあります。

また、アパートのような不動産の賃貸経営や駐車場経営なども、なかなか簡単ではないようです。お金を払って管理会社を入れる方法もありますが、自分でコツコツ壁紙を貼り替えたり、玄関をきれいにしたり、駐車場の掃除を自分でやったり、オーナーとして経営する場合はするべきことはたくさんあります。

企業年金

勤めている企業に、退職金としての企業年金などがあれば、老後の収入になります。いわゆる、年金の「3階建て」と言われる部分です。

ご自身の会社に企業年金がある場合、“確定給付型”なのか“確定拠出型”なのかも確認しておきましょう。自分の会社の退職金のしくみについてご存知ない方も多いようです。

- 確定給付型(DB):受け取る年金額が確定しているタイプ

- 確定拠出型(DC):従業員自らの判断において運用され、拠出する金額が確定しており、運用実績に応じて年金額が増減するタイプ

企業年金は、企業が福利厚生として用意しているものなので、どちらのタイプの企業年金にするかは自分では選べません。

ちなみに確定給付型は、企業が運用リスクを負う年金です。退職後支払う年金額が決まっています。退職者が多く、みんなが長生きすると、それだけ年金の支払額が増えていきます。

そのため、確定給付型だった企業年金を確定拠出型に変える企業が増えています。払う掛け金は企業が出してくれるけれども、運用は従業員自身でするというしくみです。

個人年金保険

老後の公的年金額に対して不安な分をさらに補うために、個人年金保険があります。生命保険会社で、任意で加入する私的年金です。保険料を一括で支払ったり、60歳や65歳といった年齢まで保険料を納めたりすることで、契約時に決めた年齢に達すると、年金または一時金を受け取ることができます。運用などについては考えずに、保険会社にお任せしたいという人向けの年金保険です。

iDeCo(個人型確定拠出年金)

企業年金のところでも解説した“確定拠出年金(DC)”です。ただし、こちらは個人型確定拠出年金で、個人で掛け金を納め、商品を選んで運用していきます。積み立てた資金は、60歳以降に一時金や年金などの形で受け取れます。

運営管理機関を選び、運用したい金融商品を5,000円以上1,000円単位の掛け金で積み立てていきます。拠出した掛け金は全額所得控除の対象になるのもメリットの1つです。

退職後の年金であるため、60歳までは基本的には引き出しや中途解約ができません。

自営業など、国民年金の加入のみで厚生年金の2階部分がない人には、掛金枠も大きく、自分でつくることのできる年金としておすすめです。

参考:国民年金基金連合会=厚生労働省「iDeCo公式サイト パンフレット」

安心して老後の生活を送るためのライフプランニング。理想的な貯蓄率は?

退職後のライフプランニングのために、まずは現在の1年間の手取り収入を計算してみてください。計算できたら、貯蓄をどのぐらいしていて、ほかに何に使っているのか、割合を出してみましょう。

たとえば、手取りが20万円、支出が85%として、残り15%を貯蓄できたら、月に3万円の貯金ができますよね。このように、現在の手取りに対して貯蓄率が何%か。その他の支出は何に何%使っているのか確認します。そして、自分の収入や生活の状況に合わせて支出の割合を見直し、少しずつ貯蓄率を上げていくのがいい方法なのではないかと思います。まずは先に貯蓄する給与天引き貯蓄がおすすめです。

また、共働きの場合は世帯としてのお金が必要なので、世帯の貯蓄率を算出したほうがいいと思います。夫婦それぞれに貯蓄をしており、世帯の貯蓄率を把握していないご夫婦が多いようです。

大事なのは、夫婦で固定費も変動費もお互いに把握すること。ボーナスの使い道だけはお互いに自由にするなど、夫婦でルールを決めておきます。

またシングルの場合は、老後資金は多めにあったほうが安心です。年収にもよりますが、貯蓄率はやや高めのほうがよく、個人的には最低15%くらいは欲しいところです。

シングルのほうがお金がかかる理由は、マンパワーが少なく、お金を払ってプロに頼んだり、誰かに面倒を見てもらったりする可能性があるからです。また、認知症などによって正常な判断能力が低下したりすると、資産を管理してもらったりする必要が出てくるかもしれません。そうすると、家族信託(※)は甥や姪などになるでしょうし、あるいは成年後見のような制度を使うことになります。ここでもやはりお金が必要になってきます。

※家族信託:自分の老後や介護時に備え、信頼できる家族に保有する不動産や預貯金などを託し、管理や処分を任せる財産管理の方法

ライフプランニングの考え方。

ライフプランニングについては、ライフイベントをどうするかに加えて、お金の面で次の3点を考えて備えておくことが基本です。

- ローンを組むときは慎重に行う。

- 退職してからの収入源の「仕込み」をしておく。

- 働いている間の収入を増やす努力をする。

ローンというのは、稼得(かとく)の先食いをして、自分の将来を担保にかけているような側面があります。共働きでそれぞれにローンを組むような場合でも、どちらかが亡くなってしまったり離婚したりといったアクシデントもあるかもしれません。また、経済状況によって大きく変わる可能性があるので、慎重にしたいところです。

退職後にお金を受け取れるように積み立てをしておくと、ローンとは逆の意味で「余裕の先送り」ができて安心です。iDeCo(個人型確定拠出年金)やつみたてNISA、個人年金などですね。年代によって退職までに積み立てられる期間が違うので、メリット・デメリットを見比べて適した手段を選びましょう。

働いている間の収入アップを考えることも安心材料になります。資格や技術を取得するための勉強や、キャリアアップ、転職なども選択肢となるでしょう。年代によっていろいろな方法が考えられます。

参考:厚生労働省iDeCo公式サイト「iDecoをはじめよう」、 金融庁「つみたてNISAの概要」

20代・30代のライフプランニングのポイント。

20代・30代でライフプランニングを考えるときは、お金については特に次の点を意識しましょう。

- 出産や育児に伴う変化(育休取得・教育費の増加など)に備える。

- 「自分への教育費」を確保する。

- 貯蓄率を上げる。

30代のとある女性のエピソードです。将来、共働きの予定だったのに、産休・育休を取ったら、もっと子どもと過ごしたくなって復職したくなくなってしまったそうです。このように、若い時期は考え方や感じ方も変化しやすく、5年先に自分が何をしているかわからないかもしれません。「変化しうる」ことに備える臨機応変さはもっておいたほうがいいと思います。

この世代は、出産や育児だけに限らず、転職したり、海外に留学してみたくなったり、あるいはこれまでのキャリアとはまったく違う道に進んだりと、比較的大きな環境の変化が訪れがちなタイミングといえます。

そうしたさまざまな変化に対応できるようにするためには、「自分で稼ぐ力」を身につけておくと安心です。そのためにはいつでも仕事を始められるよう、自分で勉強をしておくことが必要ですよね。いつまでも働ける能力や、収入を上げるスキルアップのための自分への教育費は確保しておきたいところです。

さらに、貯蓄率を上げることも同時に考えましょう。自分で稼ぐ力があれば、将来的にも収入が増やしやすくなります。収入が増えれば貯蓄率を上げることができます。収入を増やして貯蓄率を上げる方法を探ってみてください。

まずは自分のための教育費と貯蓄率を確保して、どの支出を削るのかを考えるといいのではないでしょうか。

40代・50代のライフプランニングのポイント。

40代・50代のライフプランニングは、徐々に自分の退職後を見据えることがポイントになってきます。

- 退職までのキャリア・退職後の働き方を考える。

- 生活費を見直して、支出を減らしていく。

- 親の介護にも備える。

40代は、転職・起業などのキャリアを決断される方も多いのではないでしょうか。今までの経験を生かすのか、それとも新しい分野にチャレンジするのか結論を出すつもりで検討しましょう。また50代は、退職後どのような形で働くのか、リサーチをはじめておくと安心です。

30代までは日々の生活で手いっぱいだったとしても、40代以降は退職後の準備をはじめたいところです。家計を見直して支出を減らし、貯蓄率を上げていきましょう。

50代になると親の介護がはじまる人も増えてきます。介護についても、準備やリサーチをはじめておくといいでしょう。親や兄弟と話し合いをしておいたり、住まいを親の近くにするかどうか考えたりと、いろいろな面で親の介護に備えておくと、いざというときに安心です。

写真/Getty Images

井戸 美枝

ファイナンシャルプランナー・社会保険労務士・産業カウンセラー

相談、講演、執筆活動などを中心に、複雑なお金にかかわる動きをかんたんに読み解く経済エッセイストとして活動中。著書に『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP )ほか多数。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2021年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。