老後の生活費、20代から準備するべき?本当に貯めるべき金額とその理由とは。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

老後の生活のために公的年金以外の資金が必要だと聞いたことがあるのではないでしょうか? 老後に必要だとされる金額は、算出方法や算出のもととなったデータにより異なります。

では、本当に用意すべき老後資金は一体いくらなのでしょうか。ファイナンシャルプランナーの小俣彩さんに、老後資金の必要性や貯め方なども含め、お話を伺いました。

目次

- まだ20代だけど、老後の準備をしないとダメ?

- 【実録】老後資金が枯渇しないために。

- 結局、老後資金はどれだけ貯めればいい?

- 20代からでも早すぎない、老後資金準備。

- 【まとめ】働き方に左右されない資産形成を。

まだ20代だけど、老後の準備をしないとダメ?

公的年金だけで老後の生活は成り立つ?

総務省が2020年に行った家計調査では、夫婦高齢者世帯の収入が増え、年間の収支は黒字に転じています。これは、新型コロナウイルス感染症緊急経済対策の一環として支給された「特別定額給付金」や消費税の引き上げにより公的年金等の収入金額やその他の所得金額等が一定基準以下になった、老齢基礎年金・障害基礎年金・遺族基礎年金受給の方を対象とした「年金生活者支援給付金」によるものでしょう。

ですが、コロナ禍という特殊な事情を踏まえると、このような平均を割り出した統計から計算しただけのお話は、必ずしもすべての人に当てはめられるとも限りません。公的年金だけで老後を送ることに不安を感じる方もいらっしゃるのではないでしょうか。

参考:総務省「特別定額給付金」

参考:厚生労働省「年金生活者支援給付金制度について」

参考:総務省「家計調査」(2020年)

特別定額給付金は月額換算すると約1万7,000円、年金生活者支援給付金は人によって異なりますが多くの人が当てはまる月額約5,000円として計算してみます。すると、月々の収入は約25.7万円から23.5万円に減少。支出は約25.6万円なので、月間で2.1万円、30年間で計算すると756万円の赤字になります。

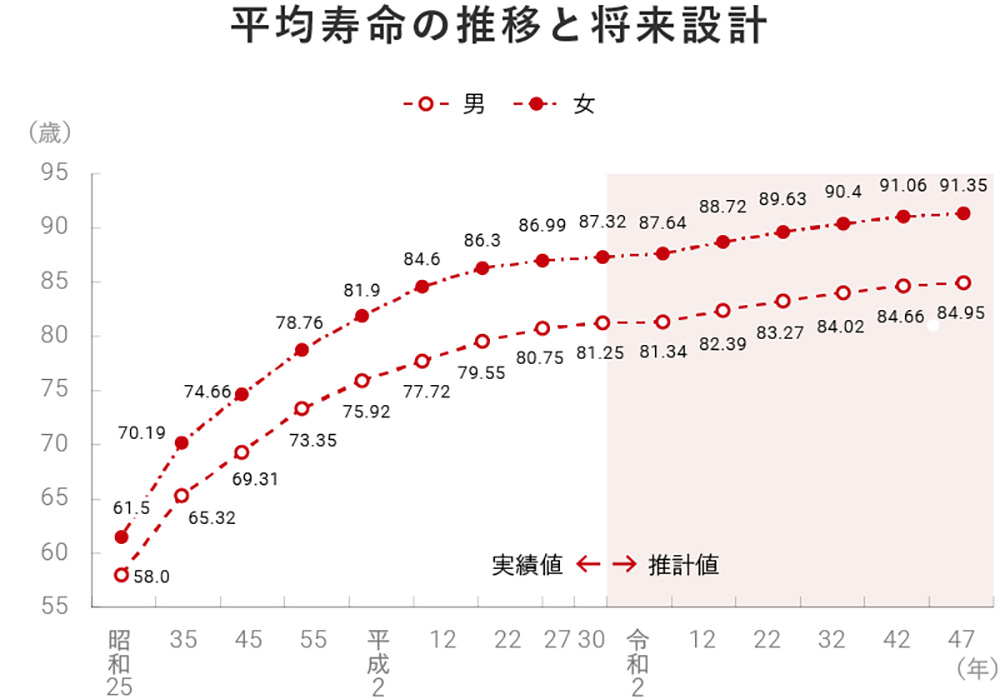

平均寿命が伸びて老後の期間が増える。

若い世代ほど、平均寿命が伸びていくという予想がされています。2020年には男性81.34歳、女性は87.64歳だったのに対し、2065年には、男性84.95歳に、女性は91.35歳に。

資料:1950年は厚生労働省「簡易生命表」、1960年から2015年までは厚生労働省「完全生命表」、2018年は厚生労働省「簡易生命表」、2020年以降は、国立社会保障・人口問題研究所「日本の将来推計人口(2017年推計)」の出生中位・死亡中位仮定による推計結果 (注)1970年以前は沖縄県を除く値である。0歳の平均余命が「平均寿命」である。

「厚生労働省の簡易生命表などを元にした内閣府の試算では、女性の平均寿命が将来90歳を超える可能性があると推計されています。寿命は自分で決められませんから、もし90歳くらいまで生きると仮定すると、65歳でリタイアしたあと、25年〜30年の生活費を確実に確保しなければならないということになります」と小俣さん。

将来、年金給付額は下がる可能性がある。

「年金制度の改正により、公的年金制度を支える現役世代の人数の変化や平均余命の伸びに伴う給付費の増加が給付水準に反映されるようなりました。将来の人口減少や出生率の低下によっては、年金の給付水準が低下する可能性があると言われています。というのも、日本の年金のしくみは、現役世代が同時期に生きる高齢者の年金を負担する賦課方式によって成り立っています。今の高齢者1人を現役世代2人が支えているとよく言われますよね。2065年には1.3人で支えなければならないんです。これが、年金が減る可能性があるといわれている理由です。ちなみに2021年度には、前年度より年金の給付額が0.1%引き下げられました。この4年ぶりの給付額の引き下げの理由は、現役世代の実質賃金水準が下がったためとされています」

もちろん出生率などにより変わってくるので、予測通りとは限りません。でも、希望的な観測は禁物。備えあれば憂いなしとしておきましょう。

参考:厚生労働省「いっしょに検証!公的年金 マンガで読む公的年金制度」第07話、第10話

参考:内閣府「令和3年版高齢社会白書」

若年世代では退職金が期待できないケースも。

「特に今の20代〜30代は、多様な働き方になっていてキャリアアップのための転職も当たり前です。となると、退職金をあてにできないということになるんですよね」

退職金は勤続年数によって増額されるため、転職が多いほど短期間の雇用になって、退職金は減少するのが一般的です。

さらには、退職金制度のある企業が徐々に減っている現実も。厚生労働省が行った就労条件総合調査を見てみましょう。2003年の調査では退職給付のある会社は86.7%だったのに対し、2018年の調査では退職給付のある企業は80.5%に減少しています。

参考:厚生労働省「就労条件総合調査」(2018年)

参考:厚生労働省「就労条件総合調査」(2003年)

【実録】老後資金が枯渇しないために。

このような環境変化のなか、年金生活になったあとにどうしても避けたいのは、支出が収入を上回る状態が続き、老後資金が枯渇することです。

「数千万円の退職金を手にした人でも老後に収支がマイナスになってしまうと貯えを徐々に食いつぶすことになります。公的年金や貯金が少ないことだけが理由にはなりません。高収入で、退職金も年金も多いはずの人でも老後に収支がマイナスになってしまうことがあるのです」

小俣さんが実際に相談に乗ったケースから実例をご紹介します。

年収1,500万円なのになぜか毎月赤字状態。

Aさん夫婦(ともに30代後半)は、都心のタワーマンションに住んでいます。世帯年収は1,500万円で、奥さんは専業主婦。2人の子どもは公立小学校に通っています。

「『特に贅沢はしていないけれど、なかなか貯金ができなくて不安だ』ということで相談にいらっしゃいました。月々の主な支払いは、両親から援助もあり手に入れたマンションの住宅ローン23万円(管理費等込)、愛車のローン8万円、食費10万円、子どもの習い事代が6万円、夫の小遣い10万円、妻の小遣い5万円、被服費5万円、日用品3万円、その他5万円〜6万円、残りは使途不明金もありで、月々の収支はほぼ赤字。そのためボーナスで補填しているものの、ボーナスも旅行や家電の買い替えなどで、ほとんど残らないという状態でした。

相談者さんは『もうすぐ上の子の受験がはじまり、塾の費用もさらにかかってくるうえ、私立中学に入れることも視野に入れている。将来、子どもにはできれば英語圏の大学に行ってほしい』という希望を持っており、これから貯金をしないといけないという自覚はお持ちのようでした」

「私がパートに出れば」では解決しない老後資金問題。

「これまでの経験則では、この収入と生活スタイルでご希望のライフプランだと、いつか資金がショートするとわかりました。ライフプランシミュレーションで算出しても大赤字予想。私としては当然の結果なのですが、相談者さんご本人は“なぜ? 貯金こそあまりできていないけれど、ローンは返していけているし破綻なんてするわけがない”と不思議に思われるのです」

世帯年収が高いと、自分たちでも気づかないうちに生活レベルが上がり、「当たり前の生活」の感覚が「分相応な生活」と乖離してしまうことが少なからずあるそうです。

「こちらがデータを見せてアドバイスをすると、奥さまが“じゃあ、私がパートに出ればいいわよね”と無理のない働き方を検討されるのですが、ここで1つ落とし穴があります。それは、扶養内で働いていると奥さまの年金を増やすことにつながらないんです」

厚生年金の被保険者にならない限り、妻自身が受給できる年金は基礎年金額(2020年度の満額は月6万5,141円)にしかなりません。

「いくらご主人の年収がよくても、公的年金のシステムは青天井ではありません。年金保険料の支払額には限界があり、自ずと受給額にも上限が生まれます。年金受給額を増やすには、奥さまが正社員となり厚生年金の被保険者になるほかないのです」

もしも妻側が基礎年金しか望めない状態であれば、それを見越して生活資金を少しでも切り詰め、老後資金に充てるほかはありません。

「一度上げてしまった生活レベルを下げることは誰でも非常に難しいです。ですから、高収入の方は、老後も平均以上の生活費がかかることを見越して資産形成をしていく必要があるのです」

結局、老後資金はどれだけ貯めればいい?

それでは本当のところ、老後資金はいくら貯めるのが理想なのでしょうか。

統計資料は平均値ですので、あくまでも参考程度にして、各自が現在のライフスタイルから想像する必要があるそうです。もう少し具体的な話を挙げながら老後に必要な資金を検討してみましょう。

用意すべき老後資金は「不足分×30年+予備費」。

「老後を送るにあたり、公的年金だけではまかないきれない不足分はいくらなのか、見積もっておきましょう。日本年金機構の“ねんきんネット”で、将来の年金額を試算できます。その金額から老後の想定生活費を差し引いた金額が不足分となります。この不足分×30年分が最低でもキープしておきたい額となります。さらに介護・医療費、住宅のリフォーム代など予測できない出費をカバーできる、予備費も用意しておくようにとアドバイスしています」

「老人ホームに入りたい」「古くなった家をフルリフォームしたい」といった場合は、予備費を使うことになります。

参考:日本年金機構「ねんきんネット 年金見込額試算」

参考:厚生労働省「令和元年簡易生命表」

65歳の女性平均余命「24.63年」から約30年の不足分の確保が必要と概算。

生涯現役という考え方にはリスクも。

2012年の高年齢者雇用安定法改正で、希望者は65歳まで雇用することを企業が義務付けられて以降、生涯現役で働き続けたいと希望する高齢の方も出てきています。

「今は65歳でも元気で現役の方が多いです。生活にハリをもたせるために、仕事をしたいという方も、社会に出て働きたいという方も多い。非常によい傾向だとは思いますが、注意してほしいのは“健康が前提にある”ということです」

人生、思いがけず大病をしたり、ケガをしたりすることもあります。働けないのであれば、公的年金と蓄財に頼って生きていかなければなりません。

「加えて、定年以降は介護や自宅のリフォーム代など何かとお金がかかる可能性があります。また、車の買い替えや子どもの教育費が続くご家庭もあるでしょう。確実にかかる単位の大きい予算は、別途見込んでおくべきです」

20代からでも早すぎない、老後資金準備。

「若い世代は、自分たちのライフイベントの行き先が見えていないからこそ、いろんなリスクを考えた資産形成をすることが大切。20代であっても、老後資金を確保するために今すぐにでもはじめた方がいいですね」

それでは、老後に向けた資産形成はどのようにすればいいのでしょうか。貯金という選択肢もありますが、老後までの期間が長く、長期投資が可能な20代向けに、主に投資に絞って展開します。

老後に向けた投資はどうやればいい?

「資産形成をしたいので投資したいという相談は最近かなり増えています。その際は少額でもいいからすぐにはじめたほうがいいとお答えしていますが、ここで気をつけてほしいことがあります。リターンだけを狙う運用をしてしまうのは禁物です。芸能人が仮想通貨で大儲けをしたという話をネットなどで見て、投機的な運用をはじめてしまうことがありますが、それは非常に危険です。資産運用は投機ではなく投資。お金を実態のある経済成長に投じて、そこで育ててもらうものです。仮想通貨やFX(外国為替証拠金取引)や株の信用取引といった投機は、初心者にはハードルが高いのでおすすめはできません」

やはり、投資は長い時間をかけて行うのが基本。とはいえ、未経験者にはハードルが高いと思われがちですが……。

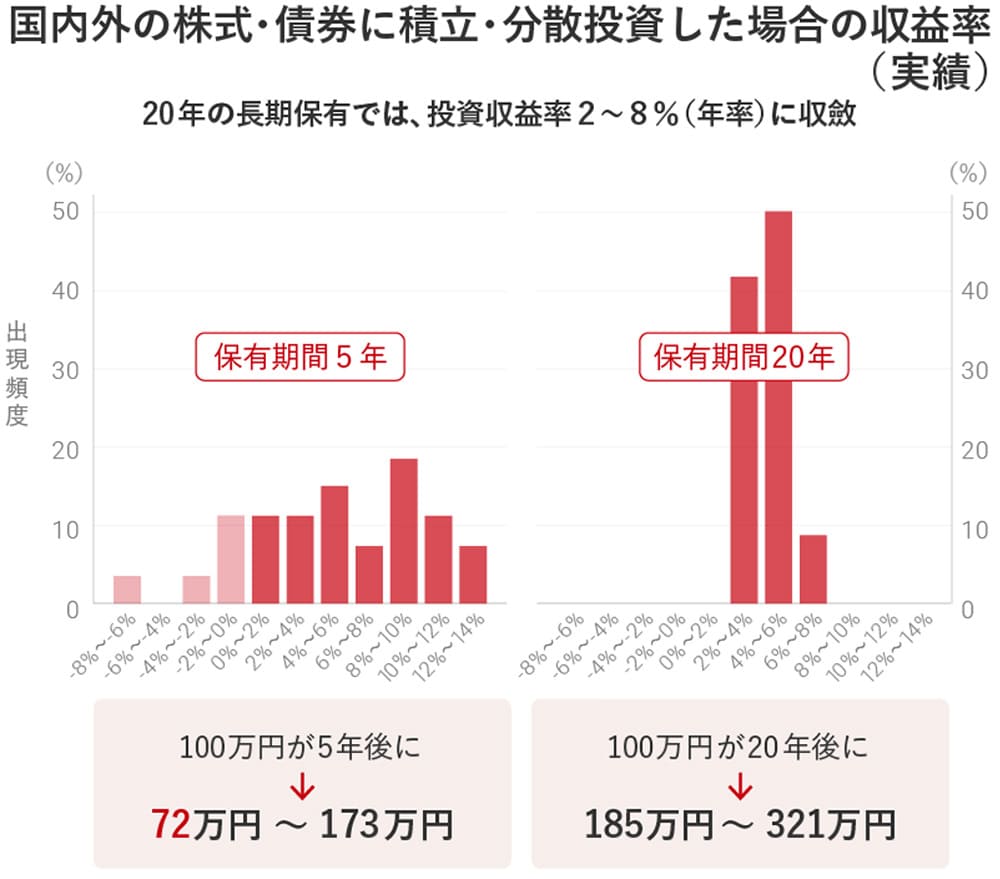

「金融庁のホームページには、一般的な国際分散投資を20年続けた結果、元本割れした人はいなかったというデータが載っています」

(注)1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったもの。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出している。

また、投資をする際には、どうしても「増える」ことに目がいきがちですが、より大切にしてほしいことがあるそう。

「それは、“リスク許容度”です。投資をはじめるにあたっては、一時的な“下げ”に対し精神的ストレスなく耐えられるかどうかを測ることがとても大切。“大して増えないからもう止めよう”“今、元本割れしている。これ以上減ってしまったらどうしよう”と途中で運用をやめることにつながってしまいます」

長期で結果を出そうとしているにもかかわらず、予定していたよりもずっと早くに投資商品を売却してしまっては、せっかく投資した意味がありません。

自由度の高い「つみたてNISA」、老後に向けて貯める「iDeCo」。

では、目標金額を達成するにはどうしたらよいのでしょうか。

「まずは目標をはっきり決めること。目標額からトップダウンで決めるか、またはいくらだったら無理なく積み立てできるか。やり方は人それぞれですが、具体的な数字の目標がないと途中でやめてしまいがちですね」

何年後に◯円にしたいから、毎月これくらいから積み立てをはじめて、◯年後には月々の積立額をこれくらいに増やそう。こうした具体的なプランを決めることが大切です。

「老後に向けて手をつけずに貯めたいというのであれば、途中で取り崩しができない“iDeCo”がよいでしょう。ただ、20代30代は、これからライフイベント目白押し。そういった意味では、必要な時に用立てることができる“つみたてNISA(※)”のほうが踏み込みやすいのではないでしょうか」

※ 2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

| iDeCo | つみたてNISA | |

|---|---|---|

| 運用方法 | 積立投資 | 積立投資 |

| 対象者 | 国内居住の20歳以上60歳未満 | 国内居住の20歳以上 |

| 非課税投資枠(年間) | 14.4万円~81.6万円(加入条件によって異なります) | 40万円 |

| 非課税期間 | 制限なし | 最長20年間 |

| 税制上のメリット |

掛金が全額所得控除 運用益が非課税 受給時の退職所得控除など |

運用益が非課税 |

| 投資可能商品 |

投資信託・保険商品 公社債・預貯金等 |

金融庁により定められた基準を満たした投資信託 |

| 払出し制限 | 原則60歳まで引き出し不可 | なし |

| 金融機関の変更 | 変更可 | 年に一度のみ変更可 |

ただし、マイホームの頭金や結婚資金のように、今後5年〜10年以内に使うことが決まっているお金を運用に頼るのは危険とのこと。このようなお金は現金で確保しておきましょう。

【まとめ】働き方に左右されない資産形成を。

コロナ禍において、私たちの考え方やライフスタイルは大きく変わりました。今後、ますます変化の激しい時代になり、働き方やお金の価値も変わってくる可能性があります。そんななかで、資産形成を行なう意義は、終身雇用で退職金や年金が十分にあった時代よりも深まっています。

「コロナ禍によって、場所にとらわれない働き方ができるというベネフィットが生み出されました。一方で、働き方の変化も生まれ、フリーランスや起業する方も増えています。さまざまな働き方の選択肢がある時代では、働き方に左右されない資産形成のしくみがますます必要となってくるでしょう。老後、振り返ってみたときに、若いうちからお金が増える仕組みを取り入れていてよかったと思えるように自助努力をしていきたいですね」

写真/Getty Images イラスト/かざまりさ

小俣 彩

CFP®認定者、1級ファイナンシャル・プランニング技能士、一種証券外務員。

子どもの出産を機に家計の見直しをしようと一念発起しFPの勉強をはじめる。主婦として家計に向き合ってきた経験と専門知識を軸に、「制度を活かし、今あるお金を無駄なく有効に使うノウハウ」を伝えるファイナンシャルプランナーとして、「心躍る相談をご提供」を信条に活動している。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年5月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。