【30代ママのあたふた保険ルポ③】遠い先の話……ではない! 老後資金の準備は時間を味方につけるべし。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

今の生活には困っていないけれど、このままお金を使っていいのか、将来に不安を覚えた30代イラストレーターの新里碧さん。ファインナンシャルプランナー・竹下さくらさんのアドバイスで、気になっていた教育費については悩みを解決! 今回は、もう1つの気がかりだった自身の老後資金の準備について、30代の今からやるべきこと、しておきたいことを教えてもらいました。

【30代ママのあたふた保険ルポ①】目の前の出費に負けずに準備したい「将来のお金」って?

【30代ママのあたふた保険ルポ②】教育費の味方、「学資保険」は何がどうお得?

「自分の面倒は自分でみるのが当たり前」という時代に突入。老後資金はどう準備する?

2025年4月から、定年制を採用しているすべての企業で、希望する従業員全員の雇用を65歳まで確保するために「65歳までの定年引き上げ」「65歳までの継続雇用制度の導入」「定年の廃止」のいずれかを実施することが義務づけられます(※)。現在3歳の子どもと暮らす38歳のイラストレーター・新里碧さんはフリーランスですが、ほぼ年齢の変わらない夫は会社員。つまり、お子さんが大学を卒業して約7年後に夫が定年を迎えることに。「将来設計を考えると、『老後資金は、子どもが独立してから貯金すればいい』と思ったら大間違いです」と解説するのは、ファイナンシャルプランナーの竹下さくらさん。

「最初の回で申し上げたとおり、人生3大資金の1つである老後資金は住宅資金や教育資金と同様に数千万円単位のまとまった金額が必要になります。これを10年足らずで準備するとなると、生活にかなり無理を強いることに。また、経済成長が右肩上がりだった昔と違って、現代は成長が停滞しており、若者にはあまり経済的余裕がありません。今のところ、この状況が大きく変わる兆しも見られないので、万が一、新里さんの老後資金が足りないとなった際も、子ども世代に頼るのはほぼ無理と考えておいたほうがいい。だから、老後資金は人生の早い段階から自分で準備する必要があるんです。元気にバリバリ働けるうちに少しずつ積み立てて、準備していくといいですね」(竹下さん)

そのときに気をつけたいのが家計のバランスです。子どもにお金をかけすぎると、自身の老後資金が目減りしかねません。

「老後資金を守るという意味では、お子さんにきちんと独立してもらうことが、とても重要です。近年は、社会人になっても実家で生活をするお子さんの話をよく耳にしますが、自分が70〜80歳を迎える前に、実家を巣立って親離れしてもらうとよいでしょう。高齢になって体力や気力が衰えると、今度は自分が子離れしづらくなってしまいます」(竹下さん)

老後資金の積み立ては、「将来の自分へのプレゼント」と考えて!

新里さんが、妊娠時の保険加入と同時にはじめたドル建ての積み立て貯金とつみたてNISA。老後の資金や急なお金の用立てに回そうと思っていたそうですが、「これから子どものための本格的な出費が続いていきますし、最近の物価高もあって、正直、支払いがキビシイです!(笑) ここでやめると老後が心配ですが、あと数十年も積み立て続ける自信もなくて……」と、大きなため息が。

「今、積み立てをやめるのはもったいない! とはいえ、将来だけでなく、今の生活も大事ですよね。そういうときは、積み立て額を減らして続けてみましょう。今の生活に大きな負担をかけずに将来の老後資金を準備するコツは、時間を味方につけること。目標どおりの金額ではなくてもいいので、できる範囲で少しずつでも準備していくと焦らずに済みますよ。それに、老後資金の積み立ては、誰のためでもない、自分のためのもの。未来の自分へのプレゼントが増えていくと思うと、積み立ても将来も少し楽しみになるのでは?」(竹下さん)

人生100年時代は、生涯で受け取れるお金を増やす工夫をすると、より安心。

人生100年時代と聞いて、「『人生80年』は、もはや過去の話なんですね」と新里さん。厚生労働省が発表した「令和3年簡易生命表」*によると、日本人の平均寿命(0歳時点の平均余命)は男性81.47歳、女性87.57歳となっています。

「長生きリスクに備えることが必須になりつつある時代なので、フリーランスの新里さんは、国民年金に国民年金基金を追加して一生涯受け取れる公的年金を手厚くしておくことをおすすめします。掛金や給付の型は選べますし、加入後に月々の掛金を変更することもできるので、まずは調べてみるといいですよ」(竹下さん)

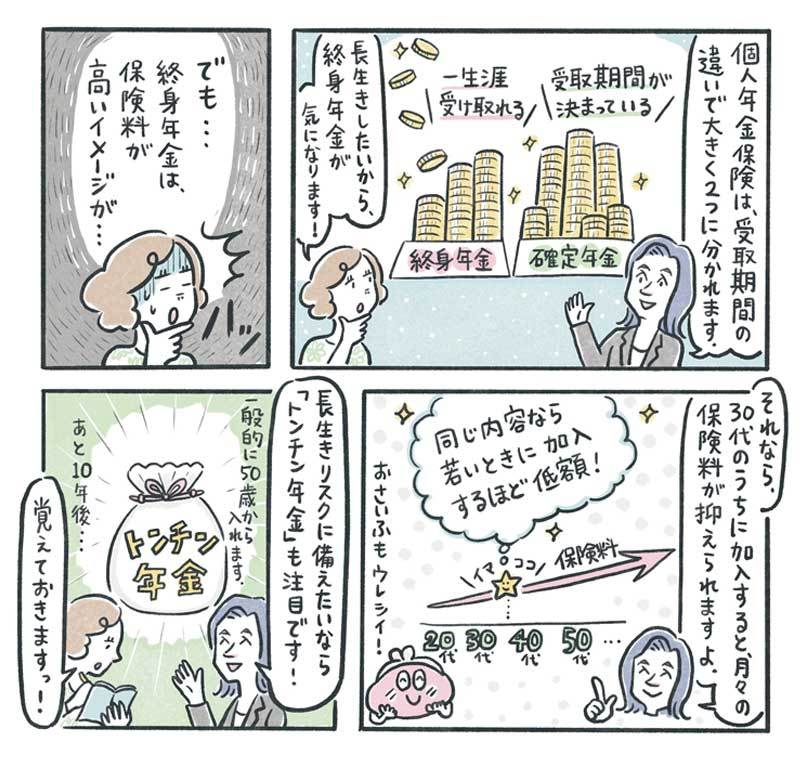

税金の負担が軽減して受け取り方も選べる個人年金保険は、早めの加入がおすすめ。

老後資金を備える方法として、「個人年金保険も選択肢の1つです」と竹下さん。おすすめの理由は、税負担の軽減が受けられることと年金の受け取り方が選べること。「一定の条件を満たす場合、所得税の個人年金保険料控除が最大4万円受けられますし、住民税も最大2万8,000円の控除が受けられます。たとえば、年間8万円超の保険料を払うプランの例では、上限となる4万円の控除が受けられるので、所得税の税率が20%の人なら、所得税の負担が毎年8,000円(4万円×20%)減少しますし、住民税の税率が10%の人なら、住民税の負担が毎年2,800円(2万8,000円×10%)減少することに。また、受取期間が決まった確定年金、生涯受け取れる終身年金と受け取り方を選べるので、ご自身のニーズに合った備えができますよ。一定の条件を満たしていれば、確定年金でも終身年金でも控除の対象となりますし、どちらのタイプも加入年齢が早いほど保険料が抑えられるので、早めに検討してみるといいですね」

もう1つ、長生きリスクに備える個人年金保険として、竹下さんが注目しているのが「トンチン年金」だそう。これは、年金給付が開始する前の死亡保障を抑えることで受け取る年金額を大きくするというもの。「一般的には、受け取る年金が支払った保険料を上回るのが、だいたい平均寿命より数年先の年齢というケースが多いようです」と竹下さん。「長生きするとは思っていても、そこまでは自信が……」と言っていた新里さんですが、竹下さんから「平均寿命よりも長生きする人は少なくない」と聞いて驚きます!

「男女別の『令和3年簡易生命表』*を見ると、亡くなった人数がもっとも多い年齢は、男性が88歳、女性は93歳と、どちらも平均寿命を上回っています。たいていのトンチン年金は50歳から加入が可能になるので、新里さんにはまだ早いですが、想定より長生きしたときの備えとしてはとても心強いですから、約10年後にあらためて考えてみるのもいいですね」(竹下さん)

*厚生労働省「令和3年簡易生命表(男)」 「令和3年簡易生命表(女)」

「準備するかしないか」ではなく、「少しずつでもコツコツと」が老後の備えのコツ。

竹下さんのアドバイスを聞いても、なぜか新里さんの顔は晴れないまま。どうして?

「将来のお金のためにどれくらい準備が必要かがわかったからこそ、日々の買い物でも『今、安易にお金を使っちゃいけない!』と、つねに罪悪感をおぼえそうで……不安が消えないんです」と正直な気持ちを話すと、「前回お話しした学資保険も今回の個人年金保険も、今の収入と照らしあわせて、払える範囲で考えればいいんです」と竹下さん。さらに、

「『今の収入なら、教育費と老後資金はこのくらい準備できる』と決めて、将来に必要な積み立てをしたら、残りは自由に使っていいんですよ。将来への備えは長く続けるものなので、無理なく生活を送れる金額を積み立てて、収入が増えたときに増額を考えましょう。少しずつでもコツコツと準備することが大切なんですよ」

そう聞いた新里さんは、やっと明るい表情に!

「なるほど、『準備をすること』が大事なんですね! お金の話が苦手なこともあって、これまでは将来のお金のことを後回しにしがちでしたが、まずは何が今できるのかを考えてみようと思えるようになりました。家族の協力や応援も受けながら、やれることからコツコツとはじめて、お金と仲よくなっていきたいと思います!」と、やる気に。

今の生活も将来も楽しくすごすために、30代からできるお金のこと、ぜひご参考に!

【30代ママのあたふた保険ルポ①】目の前の出費に負けずに準備したい「将来のお金」って?

【30代ママのあたふた保険ルポ②】教育費の味方、「学資保険」は何がどうお得?

竹下さくら

ファイナンシャルプランナー

CFP®、1級ファイナンシャル・プランニング技能士。なごみFP事務所代表。慶應義塾大学商学部にて保険学を専攻。損害保険会社や生命保険会社で経験を積み、1998年よりファイナンシャルプランナーとして独立。現在は個人のコンサルティングを主軸に、講演や執筆活動を行っている。『緊急対応版「奨学金」上手な借り方 新常識』(青春出版社)、『1時間でわかる やれば得する! 保険の見直し 100の鉄則』(技術評論社)など著書多数。

新里碧

イラストレーター

1984年、東京都生まれ。東京藝術大学を卒業後、外資系広告代理店のアートディレクターを経てフリーランスに。2012年、監修・デザイン制作を行った愛知県・作久島のマスコットキャラクター「あさりん」が、「ゆるキャラグランプリ2012」でみうらじゅん特別賞を受賞。自身の婚活経験を記した著書『アプリ婚~お見合いアプリで出会って1年で婚約→結婚しました~』(小学館)や、WEB『BE-PAL』でのイラストエッセイ連載など、取材や体験をもとにしたイラスト漫画が人気。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※税務の取り扱いについては、2022年8月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。