公的年金の基本を解説!未納だとどうなる?免除や猶予の制度はあるの?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

「給与明細を見てびっくり! お給料からこんなに引かれているなんて」

そこそこ大きな出費になる年金保険料は、若い世代にとってちょっと気になる存在。しかし実際のところ、公的年金は老後の生活を金銭的にも精神的にも支えてくれる心強い存在であり、きちんと年金保険料を払い続ければ、そのぶんのメリットはあるのだそう。

そこで、今さら聞きづらい公的年金制度にまつわる基礎知識や、支払わないと起こりうるデメリット、滞納してしまったときの対処法などについて、「お金の教養」を伝えるファイナンシャルプランナーとして、マネーコンサルティング実績の豊富な大竹のり子さんに率直な疑問をぶつけてみました。

目次

年金保険料を支払う意味は?

――そもそも公的年金制度とはいったいどういうものなんでしょうか。

公的年金制度は、国が公的に行っている年金の制度で、日本国内に住む20歳以上~60歳未満のすべての人に加入する義務があります。

日本の平均寿命が延びていくにあたって、1人ひとりに生計をまるごと任せていた場合、計画的に貯金ができずに老後の生活に困窮する人が出てくることも予想されますよね。

そうならないためにも、前もって公的機関で計画的に徴収して、老後になったら給付するしくみをつくりましょうというのが、公的年金制度の原点の発想です。

年金の保険料は支払う義務がある。

――日本国内に住む20歳以上~60歳未満のすべての人に加入する義務があるということは、前提としてわたしたちは必ず年金保険料を支払わなければならないということですか?

そうですね。前提として20歳以上の方は年金保険料を払うことが義務とされています。

ただ、公的年金は義務だから支払わなければいけないというだけでなく、きちんと支払いをしていればそのぶんだけ困ったときに助けてくれるものでもあるんです。

――困ったときって……?

年金というと多くの人は老後にもらえるお金をイメージすると思いますが、実は公的年金制度は3つの保障がセットになっているんです。

まず1つ目は、老後を迎えて現状では原則65歳以上の方に給付される「老齢年金」。2つ目が、家族が亡くなったときに遺族に給付される「遺族年金」。そして3つ目が、病気やケガによって生活や仕事などが制限されるようになった場合に給付される「障害年金」です。

公的年金制度の種類。

| もらえる人 | 条件 | |

|---|---|---|

| 老齢年金 | 被保険者本人 | 65歳以上の方 |

| 遺族年金 | 被保険者の遺族 | 生計維持関係にある被保険者が死亡したとき |

| 障害年金 | 被保険者本人 | 病気やケガが原因で、障害認定を受けたとき |

参考:厚生労働省=日本年金機構「知っておきたい年金のはなし」

――年金というと、老齢年金のイメージしかなかったですが、もし、若くして病気やケガで働けなくなってしまったら「障害年金」が受給でき、一家の働き手が亡くなってしまったら、遺族の方が「遺族年金」を受給できるということですね。老後を迎えるまでの間にもいざというときに使える年金があるということは、年金って保険に近い役割なのかも?

そうですね。違いとしては、保険の場合は、終身での受け取りの契約でない限りは、何かあったときに一時金として給付される金額や受け取れる年数があらかじめ決まっているのに対し、公的年金は状況が変わらない限り、継続的に給付されます。

最近では、民間の保険会社でも、自分で保険料を積み立てておくとその金額に応じて老後に年金形式や一時金形式で給付金を受け取れる「個人年金保険」という保険商品が多く出ています。生存している間年金を受け取り続けることができる商品もないわけではありませんが、基本的には、あらかじめ受取期間が10年、15年などと定められているものが多いようです。

一方で、たとえば公的年金の老齢年金の場合、生きている限り途中で打ち切られることはありません。仮に平均寿命を大きく越える年齢まで生きたとしても、亡くなるまで継続的に受給し続けることができるというのは大きな特徴だと思います。

年金はこれからくる人生100年時代の精神的な支えに。

――若い世代も年金保険料の納付が義務とされている以上、わたしたちは確実に年金を受給できるのでしょうか。

そうですね。国が運営している制度である以上、「財政が破綻したから給付しません」ということは現実的にはないと思います。ただ、老齢年金は年金保険料を最低10年間分納めないと、受給することができません。これを「受給資格期間」と呼びます。

たとえ9年分納めていたとしても、受給資格期間が10年に満たなければ老後に1円も受け取れないので注意が必要です。

――知らなかった……。実際、年金をきちんと支払っていれば、将来どのくらいの金額が受け取れるものですか?

支払う年金保険料は年度や収入によっても変わりますし、それぞれの人が何歳まで生きるかわからないので、細かく計算しようがないのが正直なところです。

ただすごくざっくりとしたイメージだと、たとえば、国民年金の場合、現在の保険料のまま一律で20歳~60歳まで納めたとして、その40年間で納めた保険料と受け取れる年金額とを比べると、だいたい10年くらいで納めた金額と同程度の金額を受給したことになります。

つまり、65歳で年金の支給が始まって、75歳くらいで納めた保険料と同程度の金額を受け取れるということですね。

――ということは、長生きしないともったいないですね。

そうなんです。年金を受給するなら長生きしないともったいないです(笑)。

――今20代~30代のわたしたちが老後を迎えるころになっても、国の制度ですから、きちんと年金は受け取れますよね?

現在の年金制度は「仕送り方式」と呼ばれる方式になっています。つまり、納めた年金保険料がそのまま将来の年金となって自分に返ってくるのではなく、まずは現在の高齢者の年金の原資として使われる。その代わり、わたしたちが老後を迎えたら、同じようにさらに若い世代がわたしたちの老後を支えてくれるというしくみです。

でも今は少子高齢化と言われる時代ですから、高齢者の数は増えていくけれど、保険料を捻出する若い世代は減っていく一方ですよね。すると若い世代に負担してもらえる額にも限界がありますし、1人ひとりにたくさん支払っていては破綻してしまう。だから受け取れる年金額が減っていかざるを得ないんです。

ただ、きちんと支払うメリットはやはり大きいと思います。先ほどもお伝えしたように、年金は死ぬまで継続的に受け取ることができるお金。

これからくる「人生100年時代」に無年金でやりくりするのと、数万円でも生活の基盤となるお金が継続的に受給できるのとでは、金銭的にも精神的にもかなり大きな差があると思います。

――たしかに、退職して固定収入がなくなるなか、無年金という状況を想像すると、精神的にもけっこう苦しいかもしれません……。

そうなんですよ。これは年金保険料を支払わないデメリットにもつながってきますので、のちほどお話ししますね。

理想は公的年金にプラスして自分でも貯金。

――ちなみに、将来受け取れる金額が減っていくことを考えると、年金保険料を支払うよりも自分でタンス貯金して備えたほうがいいんじゃないかという意見を聞いたことがあります。それについて、どう思いますか?

先ほどお伝えした、日本国内に住む20歳以上~60歳未満のすべての人に加入する義務があるという話は別として、単純にどちらがいいのかという話となると、正直、何歳まで生きるかどうかによるので、何とも言えないところですね。ただし、タンス貯金や預貯金の場合は、当たり前ですが長生きすればするだけ残高が減っていく一方なわけですよね。

それに対して年金は、生きている限り継続して受給できる権利なので、何かが減るわけではない。そこには決定的な差があるように思います。

――長生きすればするほどお金が減っていくと思うと、焦りで心がざわざわしてしまいそうです。

そうですよね。ですから、いつかは底をつくタンス貯金や預貯金だけに頼るのは危険かなと。とはいえ、今後受け取れる年金額が減っていく流れにあるのは仕方がないことですし、公的年金で生活のすべてを賄うことが難しいのも事実。

だから年金保険料をきちんと納めつつ、自分自身でも貯金をしていけば両方のメリットが得られますし、理想的だと思います。預貯金や投資など自分に合った方法で貯めていけるといいですよね。

年金保険料を支払わないと、さまざまなデメリットが……。

――年金保険料を支払わないといけないのは理解できたのですが、もし支払わなかった場合、どんなデメリットがあるのでしょうか。

当たり前ですが、年金保険料が「未納」のままで10年の受給資格期間を満たさない場合には、老齢年金を受け取る権利がありません。年金保険料を支払わないことによって起こりうるケースをご紹介していきますね。

老齢年金を受け取る権利がなくなる。

まず年金保険料を支払わないデメリットとして、10年の受給資格期間を満たさない場合には、「老齢年金」を受け取る権利がなくなります。

「障害年金」や「遺族年金」もそれぞれ受給要件は異なりますが、いずれにしてもずっと未納のままでは受給することができません。「どうせ自分の老後には大してもらえないから……」と年金保険料を納めなかった場合、老齢年金だけでなくほかの2つの権利も失うことになります。

――ほかの2つの年金は老後に限らず、若くても困ったときに使える権利ですもんね。

はい。「遺族年金」と「障害年金」は被保険者に不慮の事態が発生した場合に使える権利です。公的年金制度によって得られる保障は老後の年金だけではないということをしっかり念頭に置いておきたいですね。

家族に頼らなければならなくなる。

家計相談を受けていると、ご両親が無年金の状況の方に時々お会いします。中には、お子さんやほかの家族の仕送りがなければ到底生活ができないというケースも。さまざまな事情があって頼れる家族がいない場合はさらに大変ですよね。

いざその状況になってみないとわからない面もあるかもしれませんが、生活の基盤がまったくない状態であと何年続くかわからない老後を過ごさなければならないというのは、かなり心細いんじゃないかなと思います。

――自分が困るだけでなく、家族に迷惑をかけてしまう可能性もあるということですね……。

そうですね。たとえば数万円でも、安定した収入があるのとないのとでは大きな差ですよね。仕送りをするお子さんや兄弟姉妹にとっても、その数万円の差は大きいはずです。老後を迎えてから「あのとき年金保険料を納めておけばよかった……」と後悔しても時間は戻りません。自分の老後のことはできるだけ自分で準備しておきたいですね。

最悪の場合、財産差押えの可能性も。

収入があるにもかかわらず年金保険料を長期滞納した場合、財産を差し押さえられてしまう可能性もあります。

――「財産差押え」というとかなり恐ろしいイメージですが、実際にどのくらいの件数の差押えが行われているのでしょうか?

国民年金保険料の未納率は、およそ30%前後だと言われています。しかしその30%の人がすべて財産差押えをされているわけではありません。

日本年金機構によると、約1,400万人の国民年金加入者のうち、年間で約1万4,000件の差押えが行われています。つまり、差押えが行われる確率としては、ざっくり1,000人に1人くらいのイメージですね。

参考:厚生労働省「国民年金の加入・納付状況(令和2年度)」

参考:厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」

参考:日本年金機構「『国民年金保険料強制徴収集中取組期間』の結果について」

納付が少し遅れてしまったからといって、急に差し押さえられるわけではありません。必ずそこに至るまでに「催告」や「督促」といったステップがあり、それらの通知を無視して滞納したままにしてしまうと、最終的には財産差押えになってしまう可能性があります。

――仮に納付する意思はあったとしても、「まだ大丈夫だろう」と後回しにして放っておくと、結果、恐ろしいことになってしまうんですね。気をつけないと……。

もし自分が差押えの対象となってしまった場合、世帯主や配偶者などの国民年金保険料の連帯納付義務者の財産も差押えの対象となる可能性があります。

催告などが届いた時点で、自分自身に年金保険料を納付できるだけの収入があるのであれば、速やかに納付するようにしましょう。

年金保険料を納付できないときは、免除や猶予の申請をしよう。

――財産差押えはされたくないけれど、正直、納付するだけの余裕がなくて苦しい……。そんな場合はどうしたらいいのでしょうか。

「年金保険料を納めたい気持ちはあるけれどその余裕がない」という状況もありますよね。もしも現状、何かしらの理由があって年金保険料を納められない場合は、まずは近くの年金事務所に相談しましょう。

「納められないのには事情があるのでしょうから、まずは事情を聞きますよ」というスタンスで話を聞いてくれるので、おびえすぎなくて大丈夫。

そのうえで、状況に応じて「保険料免除制度」や「保険料納付猶予制度」などの制度を活用するのがよいと思います。これらの制度について簡単に解説しますね。

年金保険料の納付が苦しいときに使える2つの制度。

保険料免除制度

収入の減少や失業等によって、国民年金保険料を納めることが経済的に困難な場合に活用できる制度の1つに「保険料免除制度」があります。

この制度では、申請して承認されると、受給資格期間にカウントされながらも、本来支払うべき保険料の納付が免除になります。

審査で基準となるのは、本人・世帯主・配偶者の前年所得。それに応じて全額、4分の3、半額、4分の1の4種類から免除される額が決まります。たとえば全額免除の場合、免除された期間については、保険料を全額納付した場合の年金額の2分の1が受け取れます。

参考:日本年金機構「国民年金保険料の免除制度・納付猶予制度」

保険料納付猶予制度

もう1つの制度は「保険料納付猶予制度」です。こちらは、20歳以上50歳未満で本人・配偶者の前年所得が一定以下の場合、審査によって納付の猶予ができる制度です。

保険料免除制度との違いは、あくまで「猶予」であること。各種年金を受け取るために必要な受給資格期間にカウントされますが、納付をしないままだと受け取れる額が増えることはありません。

年金額に反映させるためには、追納(=あとから年金保険料を納めること)をする必要があります。年金保険料の追納については、このあと詳しく解説しますね。

免除や猶予を申請するメリット。

――なるほど、困ったときはこれらの制度を使うという手段もあるんですね。

はい。手続きをするメリットとしては、免除または猶予された期間も受給資格期間(老齢年金の場合10年)に含まれるので、年金を受け取る権利につながるということ。最終的に受け取れる金額は、免除の割合などによって変わります。

1年で受け取れる老齢年金額のめやす(2021年度の金額)。

| ●40年納付した場合 78万900円 |

| ●40年全額免除となった場合 39万450円 |

| ●40年未納の場合 0円 |

参考:日本年金機構「国民年金保険料の免除制度・納付猶予制度」

たとえば40年間全額免除だった場合、老齢年金は本来の2分の1の金額を受け取ることができます。一方で何もせずに「未納」のままだと0円で無年金になってしまう。そう考えると、きちんと手続きをするメリットは確実にあると言えるでしょう。

――もしすでに年金保険料を滞納してしまっている場合でも、これらの制度の申請はできるのでしょうか。

できますよ。むしろ1か月でも早く申請して免除または猶予に切り替えるのをおすすめします。年金保険料の免除や猶予の申請条件に当てはまるかどうかという判断は、自分ではなかなか難しいもの。よくわからないからとそのまま放置して「未納」のままにしてしまうよりは、年金事務所の窓口に直接相談して、「あなたの場合はこうです」というのを教えてもらうのがいいと思います。

その時点でもし滞納があることがわかっても、窓口で急に取り押さえられることはありませんので、安心して、なるべく早く相談してくださいね。

10年以内に追納すれば、年金の減額を避けられる。

――ちなみに、公的年金制度にはあとから納めることができるしくみがあると聞きました。これはいったいどういうものなんでしょうか。

年金保険料を後払いする「追納」という制度ですね。免除または猶予が承認された期間から10年以内であれば、さかのぼって年金保険料を納付することができるんです。

追納を希望する場合は年金事務所へ申請を行い、納めていない期間のうちもっとも古い月から納めることになります。

年金保険料を追納するメリットとは?

――「免除や猶予を申請した当時は納められなかったけれど、少しお金に余裕ができたから納める」ということが可能なんですね。でも、わざわざ追納するメリットってありますか?

先ほど、年金保険料の免除や猶予の申請が承認された場合、きちんと満額で納めた場合に比べて老後に受け取れる老齢年金の額は減ってしまうとお伝えしましたよね。

ですが、納めていなかった期間の保険料をあとから納付することによって、受け取れる老齢年金の金額を増やすことができるんです。

――なるほど……!

さらに、年金保険料はすべて社会保険料控除の対象になるので、税金を計算する際に収入から控除されるぶん、所得税や住民税が軽減できるというメリットもありますね。

――追納する際に納める年金保険料は、本来納めるべきだった金額と同じですか?それとも、納付が遅れていることによって保険料が上乗せされるのでしょうか。

2年以内の年金保険料であれば金額は変わりませんが、3年以上前の年金保険料を追納する場合は、経過期間に応じた加算額が上乗せされます。

ですが、借金の金利のように高い利率で金額が膨らんでいくわけではありません。2年以内に追納するのが理想ではありますが、無理のないタイミングで追納していきましょう。

「学生納付特例制度」を利用した場合も追納を。

――そういえば大学生のころ、両親から年金保険料の納付を猶予してもらう制度があるという話を聞いた記憶があって、よくわからないまま今に至っているのですが、これはどうするべきなのでしょうか。

「学生納付特例制度」ですね。年金保険料の納付義務は20歳から発生しますので、学生であっても年金保険料を納付しなければなりません。ですが、多くの学生はこの学生納付特例制度の申請をして、その期間の年金保険料の納付を猶予してもらっています。

あくまで猶予ですから、そのままにしておけば将来受け取れる年金額は減ってしまいます。満額の年金を受け取るためには、通常の猶予と同様に追納をする必要があるんです。

――申請をした記憶すらおぼろげだったので、学生納付特例制度にも追納という選択肢があることに驚いています……。

そうですよね(笑)。学生時代のことですし、意外と知らない方も多いんです。

――追納するのとしないのとでは、もらえる年金額にどのくらいの差が出るのでしょうか。

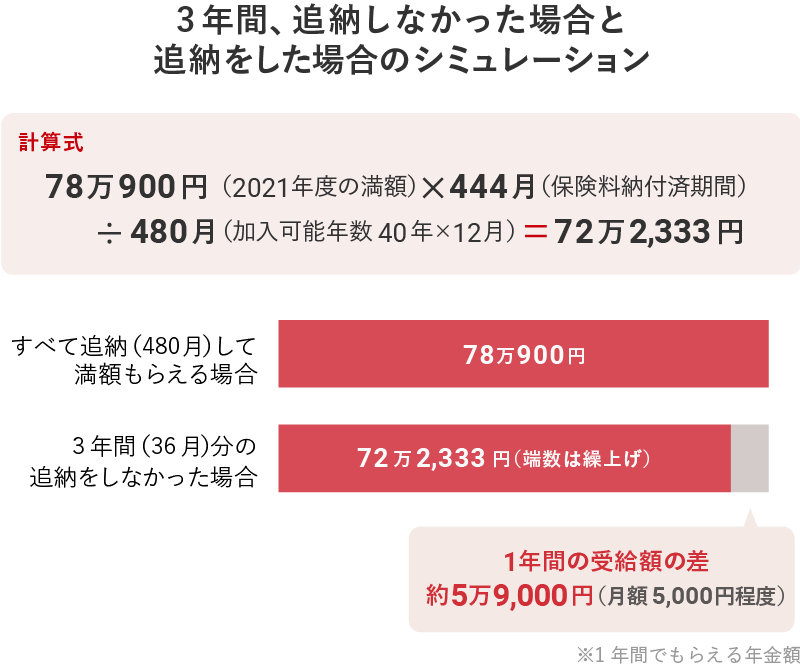

たとえば学生納付特例制度で、20歳から大学を卒業する22歳まで猶予されていた場合、約3年分の未納期間が発生します。

2021年度の満額「78万900円」で計算すると、3年分を未納のままにした場合と追納をして満額になった場合とでは、1年間の年金額に約5万9,000円程度の差が出ます。

参考:日本年金機構「国民年金保険料の免除制度・納付猶予制度」

どれだけ長生きするかにもよりますが、積み重なれば大きな差ですよね。

――20年間年金を受け取るとすれば約118万円の差になりますもんね。追納の重要性を痛感しました。

もちろん、追納するぶんだけ多く年金保険料を支払うわけなので、納めた金額以上に年金を受給できるかどうかはどれだけ長生きするかにもよるわけですが、これから「人生100年時代」がくることを見据えて判断するほうが安心して老後が迎えられますよね。

今は日本年金機構が運営している「ねんきんネット」というウェブサイトに登録すると、免除や猶予になっている期間や、将来受け取れる年金見込み額などを手軽に確認することができます。こういった情報を確認しながらぜひ早めに追納という選択肢を検討していただけたらと思います。

写真/Getty Images イラスト/こつじゆい

大竹 のり子

株式会社エフピーウーマン代表取締役。ファイナンシャルプランナー(CFP®認定者・1級FP技能士)、マネーマネジメントコーチ。金融専門書籍・雑誌の編集者を経て、2001年にファイナンシャルプランナーとして独立。2005年4月に「女性のためのお金の総合クリニック」であ る、株式会社エフピーウーマンを設立。著作・監修した書籍は70冊以上におよび、最新刊に 『数字が苦手でもわかりやすい!文系女子が幸せになる投資BOOK』(日本文芸社)がある。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2022年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。