30代の貯蓄額の中央値・平均値は?貯金以外でお金を増やす方法をFPが解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

ライフイベントの多い30代になって、自分の貯蓄額はまわりと比べて多いのか少ないのか、将来を考えると、このままで大丈夫なのか気になる人は多いのではないでしょうか。今回は30代の資産形成に詳しいファイナンシャルプランナーの氏家祥美さんが、30代の貯蓄額データの紹介とあわせて、預貯金以外でもお金を増やす方法を解説します。将来を見すえて、賢くお金を増やしていきましょう!

目次

30代の貯蓄の中央値・平均値。

まず「貯蓄」とは、金融資産全体を指す言葉です。そして「金融資産」は、現金や預貯金のほか、株式・債券・投資信託・保険なども含みます。ここでは30代の単身世帯(1人暮らし)と2人以上の世帯について、世論調査のデータをもとに、金融資産保有額の中央値と平均値を見てみましょう。

なお、「中央値」とは順位が中央にある値のこと。仮に合計100人の人がいたとすると、その100人の貯蓄額を高い順に並べ、50番目の人と51番目の人が保有している貯蓄額の平均値を指します。

中央値と平均値、どちらを参考にする?

データを紹介する前に、前提をご共有します。単身世帯・2人以上世帯ともに、中央値と平均値には大きな差があり、平均値のほうが高額になっています。

たとえば相続などで多額の金融資産を手にした世帯も含まれるため、平均となる数値が底上げされているのです。このことから考えると、平均値よりも中央値のほうが、金額としては参考になる値といえるでしょう。

単身世帯

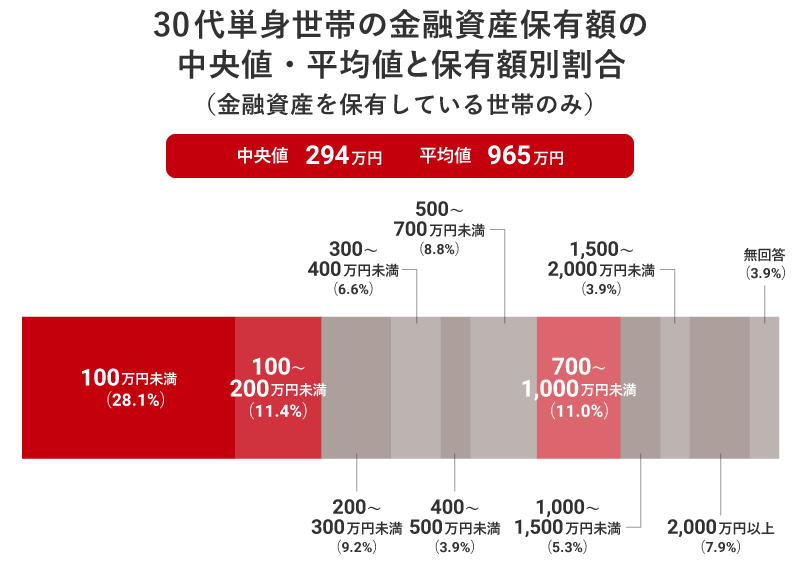

金融資産を保有している30代の単身世帯に絞ると、金融資産保有額の中央値は294万円、平均値は965万円となっています。保有額別に見ると、もっとも多い「100万円未満」が28.1%で、次に「100~200万円未満」が11.4%、「700~1,000万円未満」が11%と続きます。

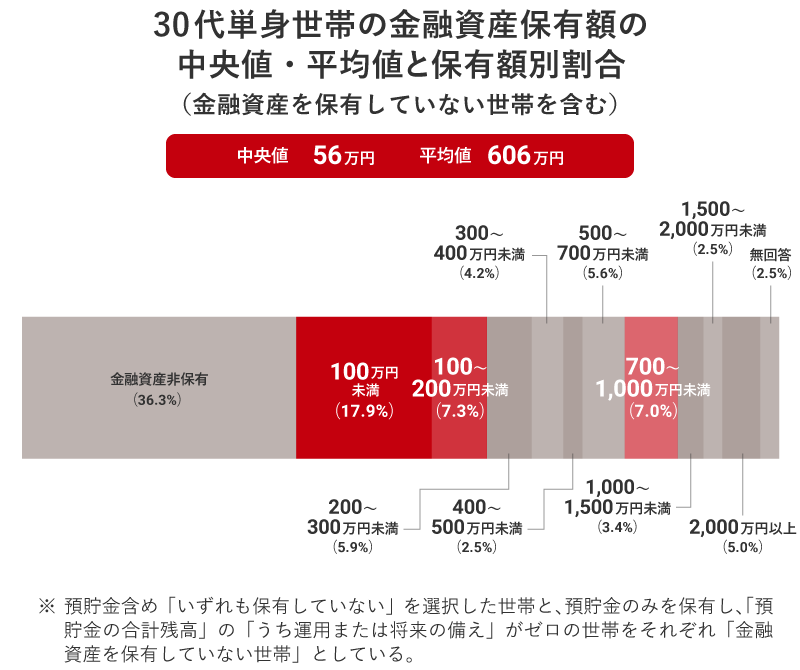

また、金融資産を保有していない世帯を含む場合は、金融資産保有額の中央値は56万円、平均値は606万円です。金融資産を保有していない世帯が最多になるため、「100万円未満」は2番目に多い割合へと変わり、17.9%になっています。3番目になった「100~200万円未満」は7.3%、4番目になった「700~1,000万円未満」は7%の割合です。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」(2021年)をもとにミラシル編集部が加工して作成

2人以上世帯

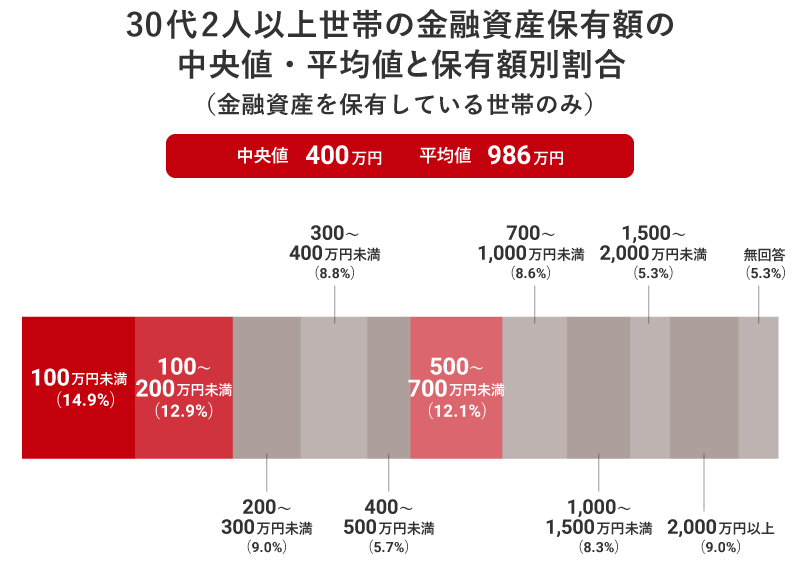

金融資産を保有している30代の2人以上世帯では、金融資産保有額の中央値は400万円、平均値は986万円となっています。保有額別に見ると、「100万円未満」が14.9%と最多で、次に「100~200万円未満」が12.9%、「500~700万円未満」が12.1%と続きます。

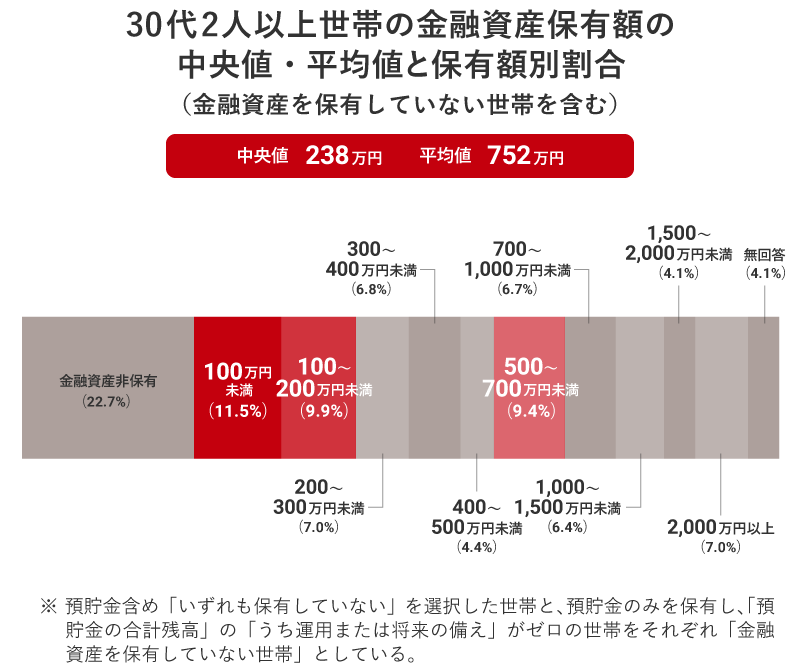

金融資産を保有していない世帯を含むと、金融資産保有額の中央値は238万円、平均値は752万円となります。ここでも金融資産を保有していない世帯が最多なので、単身世帯と同様、先ほどの保有額別の順位も1つずつ繰り下がります。

保有額別の割合は、「100万円未満」は11.5%、「100~200万円未満」は9.9%、「500~700万円未満」は9.4%へと変わっています。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2021年)をもとにミラシル編集部が加工して作成

ちなみに、単身世帯でも2人以上世帯でも「金融資産を保有していない世帯」が最多だからといって「将来に向けた備えはまだしなくてもいい」と安心してしまうと、もったいないかと思います。日本人全体の貯蓄額の推移など、ほかのデータも紹介しながら、引き続き解説していきますね。

20代後半の貯蓄額について詳しく知りたい場合は次の記事もご覧ください。

預貯金以外でもお金を増やすと安心。

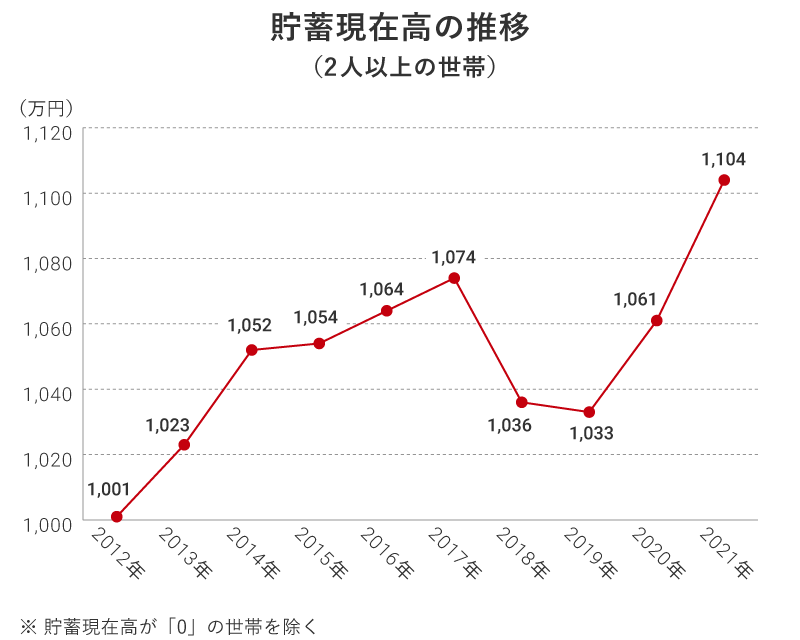

近年、日本人全体の貯蓄額は増えてきています。2人以上世帯、かつ貯蓄がある全年代の貯蓄現在高の中央値を見てみましょう。2017年~2019年は下降していますが、2019年は1,033万円、2020年は1,061万円、2021年には1,104万円と毎年増加しています。

参考:総務省統計局「家計調査報告(貯蓄・負債編)-平均結果-(二人以上の世帯)」(2021年)をもとにミラシル編集部にて作成

近年の貯蓄額増加の理由として考えられるのは、まず1つはコロナ禍の影響で外出する機会が減り、交際費や交通費、レジャー費などの支出が大幅に減少したこと。もう1つが、株式や投資信託などの金融資産が大きく値上がりしたことです。

コロナ禍以降、景気が悪化して大変な社会情勢になりましたが、世界的な金融緩和政策により株価は上昇。近年資産運用する人が増えていることも、貯蓄額の増加に関係していると考えられます。

これまではこのような環境でしたが、今後世界の動向などが変化していく可能性もあるなかで、「低金利」や「インフレ」が発生した場合には、資産を現金や定期預金・財形などの預貯金だけで所有していては価値がだんだん目減りしてしまう可能性もでてきます。

株式や投資信託、保険などの各種金融商品もうまく利用しながらお金を上手に貯めることは、ますます大事になっているのです。

家計からどれくらい貯蓄すればいいか詳しく知りたい場合は次の記事もご覧ください。

預貯金以外でお金を増やす方法は?

資産運用への世間の関心は年々高まっていると感じています。私が相談を受けている30代のお客さまの中にも、「ずっと先延ばしにしていたけれど、やっと資産運用をはじめました」という方が増えてきました。

先行き不透明な今の時代だからこそ、生活費や非常時のためのお金を差し引いた余裕資金で資産運用をして、老後に向けて準備していくことが大切です。税制優遇を受けられる制度や商品を活用しながら、上手に資産を増やしていきましょう。

このことを踏まえて、無理なく資産形成でお金を増やす3つの方法を紹介します。

資産形成の方法について詳しく知りたい場合は次の記事もご覧ください。

個人年金保険

保険会社が扱う保険商品の1つ。一定期間払い込んだ保険料を、契約時に決めた年齢に達したら年金として受け取ることができます。契約時に年金額が確定する「定額タイプ」と運用実績により年金額が変動する「変額タイプ」がありますが、ここでは前者を解説します。

契約の際に「個人年金保険料税制適格特約」を付加すると、「個人年金保険料控除」を受けることができ、所得税と住民税が一部軽減されます。

ただし、(1)年金受取人が契約者(保険料負担者)または契約者の配偶者であること、(2)年金受取人が被保険者であること、(3)保険料払込期間が10年以上あること、(4)年金の種類が確定年金の場合、年金支払開始日の被保険者の年齢が満60歳以上であり、かつ年金支払期間が10年以上あることという条件を満たすことが必要です。

参考:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

iDeCo(個人型確定拠出年金)

年1回以上掛金を積み立てて、投資信託・保険商品などを自分で選んで運用し、資産を形成する年金制度です。運用で得た利益に対しては非課税になり(通常の投資では20.315%の課税)、掛金は全額所得控除となります。ただし老後資金の運用が目的の制度なので、原則60歳まで資産を引き出すことができません。また、金融機関ごとに毎月の口座管理手数料がかかるので注意が必要です。

NISA

少額から運用できる非課税制度です。2024年の制度改正で、年間投資枠は、つみたて投資枠で120万円、成長投資枠で240万円に拡大されました。非課税保有限度額(総枠)は一人1,800万円(うち成長投資枠は1,200万円まで)で、非課税保有期間は無期限です。

なかでもNISAのつみたて投資枠は、公募株式投資信託と上場株式投資信託(ETF)に限定されるので、運用の知識があまりない初心者でもはじめやすく、運用で得た利益に対しては非課税になります(通常の投資では20.315%の課税)。商品の売却や資金の引き出しはいつでも可能です。

参考:金融庁「NISAを知る」

参考:国税庁「株式・配当・利子と税」

個人年金保険を活用する3つのポイント。

個人年金保険・iDeCo・NISA、それぞれの特徴を踏まえて自分に合ったものを選ぶとよいでしょう。ただ、iDeCoやNISAは運用状況によって資産が変動し、マイナスになるリスクもあります。その点が気になる人は、個人年金保険からはじめてみてはいかがでしょうか(※1)。

※1 個人年金保険は解約をすると、多くの場合、解約返還金はそれまでに払い込んだ保険料の総額を下回ります。

ポイント1:個人年金保険料控除で税負担を軽減。

個人年金保険の大きなメリットは、一定の条件を満たすことで適用される「個人年金保険料控除」。「一般生命保険料控除」とは別枠で、毎年支払う所得税と住民税を軽減できるのです。特に独身者の場合、税金を軽減する制度がこれらの保険料控除のほか、住宅借入金等特別控除などごく一部に限られるので、選択肢に入れておきたい保険の1つです。

個人年金保険料控除が適用されると、支払う保険料に応じて所得税や住民税が軽減されます。たとえば、年間8万円以上の個人年金保険料を支払うと、所得税の計算時には最大で年間4万円(※2)、住民税の計算時には最大で年間2万8,000円(※3)の所得控除が受けられるため、税負担が軽減されます。

逆にいえば、年間8万円より多く保険料を支払っても税金はそれ以上軽減されません。そのため私は、支払額の設定に迷っているお客さまには「月7,000円の支払いで年間8万4,000円の保険料」を目安とするようにお伝えしています。

もしくは、支払額を覚えやすいように、区切りよく「月1万円の支払いで年間12万円の保険料」としてもいいでしょう。

※2 2011年12月31日以前に締結した保険契約などの旧契約では年間5万円。

※3 2011年12月31日以前に締結した保険契約などの旧契約では年間3万5,000円。

ポイント2:将来、決まった金額を受け取れるという安心感。

iDeCoやNISAを利用して投資信託で運用を行うと、増えることに期待が持てる反面、値下がりのリスクも伴います。

一方で個人年金保険は、定額タイプであれば年金額が確定しているので、値下がりの心配はなく、約束どおり支払われる安心感があります。大きく増えはしないものの、個人年金保険料控除も受けられることを考えると、選択肢としてありといえるでしょう。

まずは保険会社に相談して、どのくらいの掛金で将来いくら受け取れるのかなどを事前に確認しておきましょう。

ポイント3:公的年金の繰下げ受給と組み合わせる。

個人年金保険を、公的年金の繰下げ受給と組み合わせる方法もおすすめです。公的年金は原則65歳から受け取れますが、70歳からの受け取り開始(繰下げ受給)にすると、将来受け取れる年金額が42%増えます。

さらに2022年4月からは年金制度改正により最大10年間、75歳まで繰下げ受給できるようになりました。65歳で受け取る場合と比べると、75歳からの場合は84%も増えます。

長生きすることが前提にはなりますが、65歳からの老後資金を個人年金保険で確保し、少しでも公的年金の受け取り開始を遅くできれば、年金額を増やすことができます。こうした工夫をすると、老後がよりゆとりあるものになるのではないでしょうか。

【まとめ】資産形成も考えて将来に備えよう。

お金を増やすには、ここで紹介した3つの資産形成のような「定期的な積み立て」がおすすめです。iDeCoやNISAは投資なので、お金を大きく増やせる可能性があるものの、マイナスになるリスクもあります。

一方で個人年金保険(定額タイプ)は、契約した段階で受け取れる年金額が確定するという違いがあります。ただし、解約すると多くの場合、解約返還金が払い込んだ保険料の累計額を下回ることは念頭に入れておきましょう。

いずれも自動的に口座から引き去られるので手間がかからず、かつ税金の軽減というメリットがあります。それぞれを上手に組み合わせて資産形成を検討してみてはいかがでしょうか。

写真/PIXTA

氏家 祥美

FP事務所ハートマネー代表。ファイナンシャルプランナー、セカンドキャリアアドバイザー。旅行会社、FP会社で働いた後、2010年に現在の事務所を開業。金融リテラシーの普及に努め、高校の家庭科の教科書では経済パートの執筆も行う。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。