貯金はいくらあれば安心できる?出費が多い30代にささげる資産形成術。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

30代は結婚・出産・住宅購入などのライフイベントが重なりやすい時期です。今後のライフイベントに備え、自分の貯金額が十分かどうか気になる人も多いのではないでしょうか。

今回は30代の資産形成に詳しいファイナンシャルプランナーの氏家祥美さんが、30代の貯金の現状と、目安としたい貯金額、無理のないお金の増やし方について解説します。

目次

- 貯金がなかなかできない?30代はライフイベントがめじろ押し。

- まわりの30代はいくら貯金している?

- 貯金はいくらあれば安心?目安は「30歳までに300万円」。

- 貯金がいくらあっても安心できない!そんな方には個人年金保険。

- 将来を見すえた貯金が大切!個人年金保険もうまく活用を。

貯金がなかなかできない?30代はライフイベントがめじろ押し。

30代はさまざまなライフイベントが訪れる時期です。私が相談を受けるなかでは、出産をきっかけに、住宅購入や子どもにかかる教育費、老後のことなどを考えはじめる方が多い傾向があります。では、30代に多いライフイベントは、実際どれくらい費用がかかるのかみていきましょう。

結婚費用

2022年10月に発表された「ゼクシィ 結婚トレンド調査」によると、挙式、披露宴・ウエディングパーティーの総額平均は303万8,000円、招待客の平均人数は43.2人です。

挙式、披露宴・ウエディングパーティーに関するデータ

| 総額平均 | 303万8,000円 |

| 招待客人数の平均 | 43.2人 |

| 1人あたりの料理費用(飲み物を除く)の平均 | 1万6,700円 |

| ご祝儀総額の平均 | 180万4,000円 |

| 親・親族からの援助があった割合 | 71.9% |

| 親・親族からの援助額のうち、挙式、披露宴・ウエディングパーティーに使った金額の平均 | 162万7,000円 |

ご祝儀と援助額を合算すると343万1,000円となり、挙式、披露宴・ウエディングパーティーの総額平均を上回るため、そのお金でゆとりを持って結婚生活をスタートできる人もいるようです。

とはいえ、まずは最初に必要になる結婚費用をローンに頼って無駄な金利を払わないように、貯蓄をしておいたほうがよいでしょう。

参考:リクルート ブライダル総研「ゼクシィ 結婚トレンド調査2022調べ」(2022年)

出産費用

2020年度の出産費用の全国平均は46万7,000円です。健康保険から「出産育児一時金」が支給されるほか、妊婦健診費用は自治体から一部助成してもらえます。

ただし、地域や病院によっては出産費用が全国平均よりも高額になることがあるので、あらかじめお住まいの地域や希望の病院の費用を調べ、資金を準備しておくとよいでしょう。

参考:厚生労働省「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」(2022年)

子どもの教育費。

子どもが生まれたら、教育費についても考えておく必要があります。

子どもの教育費で、もっともお金がかかるのは大学の費用です。私立大学に入学した場合の初年度にかかる費用について、2021年度の文部科学省のデータをみてみましょう。

初年度にかかる授業料・入学料・施設設備費の合計の平均額

| 文科系学部 | 118万8,991円 |

| 理科系学部 | 156万6,262円 |

| 医歯系学部 | 489万539円 |

| その他学部 | 145万9,612円 |

参考:文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」をもとにミラシル編集部にて作成

このデータをみてわかるように、進学する学部によっても年間の教育費は大きく変動します。さらに、理系は大学院に進学したり、医歯系学部で6年間通う学生も多かったりするため、6年分の学費を想定しておくことが大切です。

ちなみに国立大学は文部科学省によって、年額の授業料の標準額が53万5,800円、入学料が28万2,000円と定められています。文科系や理科系などによる違いはありません。いずれにせよ、子どもを大学に通わせたいと思った場合、できるだけ早いタイミングから将来の大学入学資金をコツコツためることをおすすめします。

なお、3歳から小学校入学までは幼児教育・保育の無償化制度により、給食代やバス代などの実費部分は負担するものの基本的な教育費はかかりません。しかし、小学校から高校までは、私立校へ進学するかどうかで教育費に非常に大きな差が出てきますし、塾や習い事代などの支出も出てくるでしょう。この時期はまとまった貯金がなかなか難しいため、家計と相談しながらの選択をする人が多いでしょう。

参考:こども家庭庁「幼児教育・保育の無償化について(日本語)」(参照:2024年3月15日)

参考:e-Govポータル「国立大学等の授業料その他の費用に関する省令」

住宅購入費用

これまで私はお客さまに「年収と同じくらいの頭金を用意して、年収倍率(年収に対する住宅購入価額の比率)5倍程度の範囲で購入できるといいですね」とアドバイスすることが多かったのですが、近年はだんだん価格が上昇してきました。

住宅購入のタイミングは人それぞれですが、子育て世帯なら「第1子が小学校に上がる前」もしくは「末っ子が生まれたあと」が、私が相談を受けるお客さまの中ではもっとも多いタイミングです。また、以前は男性がローンを組むケースが多かったのですが、共働き家庭が増えたことで、近年は夫婦2人でローンを組むケースが増えている実感があります。

周囲へのご祝儀。

30代はライフイベントが多い時期なので、自分自身はもちろん、友人知人の結婚祝い・出産祝い・入学祝いといった各種ご祝儀が発生することがあります。具体的な時期や金額は予定できないので、家計の中から臨時支出という形で、冠婚葬祭費を毎年見込んでおくとよいでしょう。

まわりの30代はいくら貯金している?

30代に多いライフイベントに必要な費用を紹介してきましたが、まわりの30代はどれくらい貯金しているのか、気になる人も多いのではないでしょうか。ここでは、30代の単身世帯(1人暮らし)と2人以上の世帯について、世論調査のデータをもとに、金融資産保有額の中央値と平均値をみていきたいと思います。

単身世帯

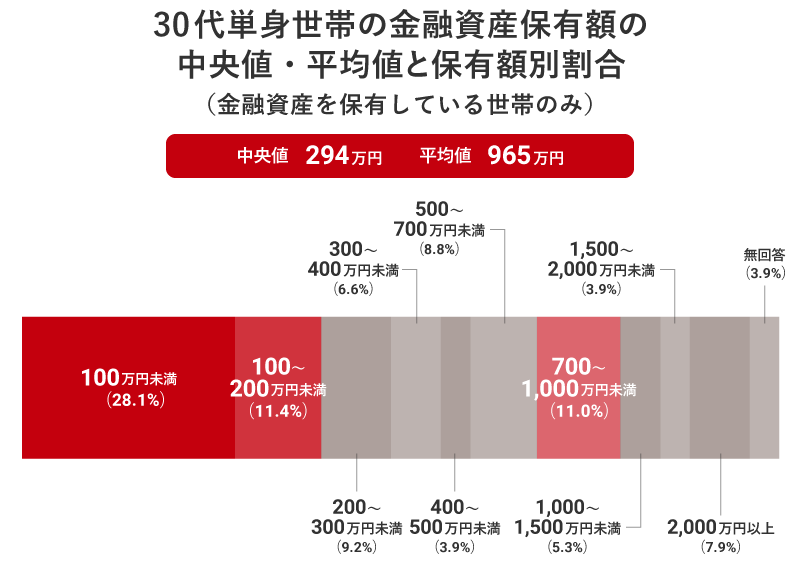

金融資産を保有している30代の単身世帯に絞ると、金融資産保有額の中央値は294万円、平均値は965万円です。保有額別にみると、「100万円未満」がもっとも多くて28.1%、次に「100~200万円未満」が11.4%、「700~1,000万円未満」が11%と続きます。

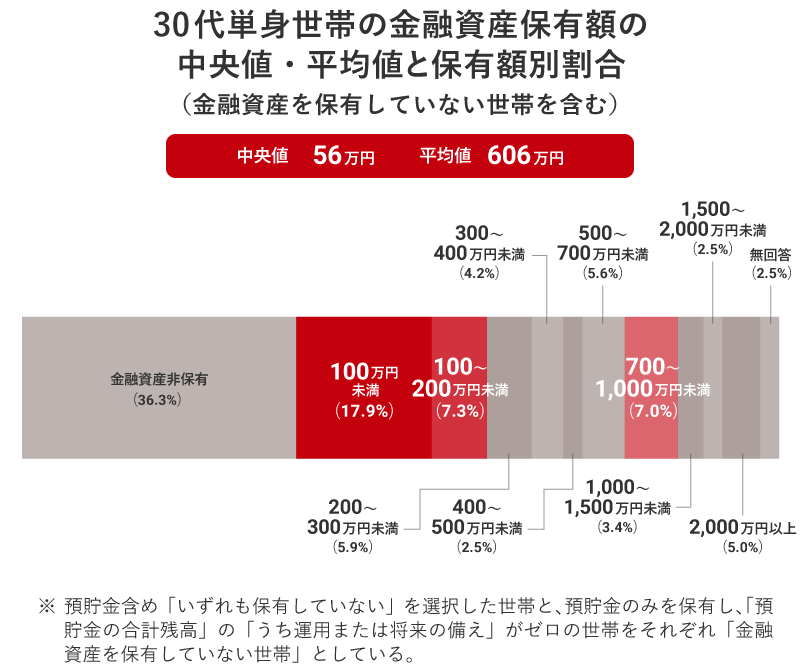

一方で、金融資産を保有していない世帯を含む場合は、金融資産保有額の中央値は56万円、平均値は606万円。この差は大きく、貯金できている人とできていない人の格差が広がっているといえます。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」(2021年)をもとにミラシル編集部が加工して作成

2人以上世帯

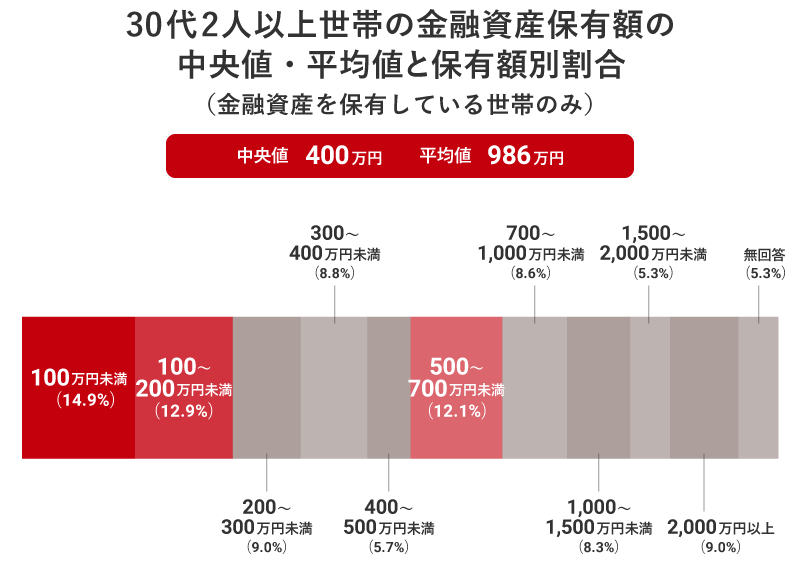

金融資産を保有している30代の2人以上世帯では、金融資産保有額の中央値は400万円、平均値は986万円となっています。保有額別にみると、「100万円未満」が14.9%と最多で、「100~200万円未満」が12.9%、「500~700万円未満」が12.1%と続きます。

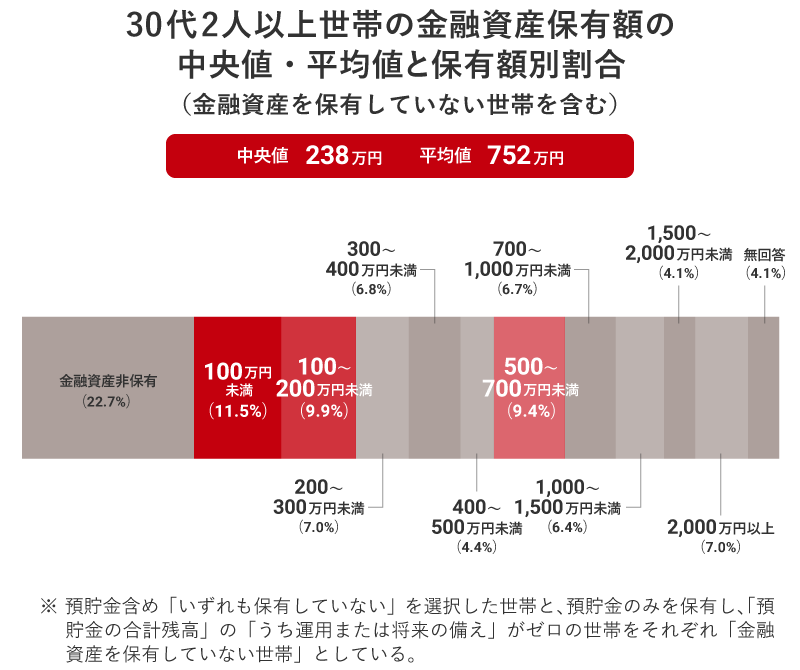

金融資産を保有していない世帯を含んだ場合、中央値は238万円、平均値は752万円となります。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2021年)をもとにミラシル編集部が加工して作成

貯金はいくらあれば安心?目安は「30歳までに300万円」。

「結婚などライフイベントの予定はない」という人でも、もしものときに備えてたくわえは確保しておいたほうがよいでしょう。私は貯金や金融商品などによる貯蓄額の目安として「30歳までに300万円」ためることをおすすめしています。

総務省統計局の調査によると、2021年の消費支出の平均額は1世帯あたり月額23万5,120円。1年間だと282万1,440円になるので、300万円あると病気やケガ、失業などイレギュラーな事態が起きたりしたときでも1年間は生活費をまかなうことができ、備えとして安心といえるでしょう。

まったくたくわえがないと、多額の出費が必要なときにローンを組まざるをえず、返済してはまた次のライフイベントでローンを繰り返し……となり、余計な金利を払い続けることになります。だからこそ最初にまとまった自由なお金があるというのはとても大切なことなのです。

参考:総務省統計局「家計調査年報(家計収支編)総世帯及び単身世帯の家計収支」(2021年)

貯金がいくらあっても安心できない!そんな方には個人年金保険。

近年、預貯金のほかに株式・債券・投資信託・保険などで効率的に資産形成をする人も増えてきました。たとえば世帯主が30代の世帯では、預貯金以外に保有している金融商品の割合は積立型保険商品(34%)、株式(29%)、投資信託(26.4%)、個人年金保険(23.7%)の順番となっています。

教育費や住宅購入の頭金は必要なときにお金が使える預貯金などで。また、すぐに必要とならない余裕資金や老後資金の一部は、元本割れのリスクはあるもののお金が増えることを期待できる投資信託などへの投資に回すのも有効です。あわせて、老後資金の備えとして、コツコツと着実に準備でき、税制優遇を受けることもできる個人年金保険で用意しておくという選択肢もあります。

それでは、個人年金保険の特徴を説明していきましょう。個人年金保険には契約時に年金額が確定する「定額タイプ」と、運用実績により年金額が変動する「変額タイプ」がありますが、ここでは前者について説明します。

参考:金融広報中央委員会「(参考)家計の金融行動に関する世論調査[総世帯]」(2021年)

安易に解約できないことが無駄遣いに歯止めをかける。

個人年金保険では、一定期間払い込んだ保険料を、契約時に決めた年齢に達したら年金として受け取れます。ただし、解約すると、多くの場合、解約返還金はそれまで払い込んだ保険料の総額を下回ってしまいます。

逆に言うと、安易に解約できないからこそ長く着実に老後資金を準備することができます。契約時に、家計の負担にならない程度の無理のない金額に設定しておくことが大事です。

いつの間にか老後資金が準備できている。

個人年金保険は口座振替などで保険料を払い込むので、貯金をする意志が弱い人でも、淡々と準備していくことで老後資金がしっかり確保できます。ただし、返還率はそれほど高くなく、インフレリスクなどもあるため、タイミングをみてiDeCo(個人型確定拠出年金)やNISAなど、別の金融商品と併用することもおすすめします。

個人年金保険料控除が適用される。

個人年金保険の契約の際、以下の条件を満たし「個人年金保険料税制適格特約」を付加すると、「個人年金保険料控除」を受けることができ、支払う保険料に応じて所得税と住民税が一部軽減されます。

(1)年金受取人が契約者(保険料負担者)または契約者の配偶者であること

(2)年金受取人が被保険者であること

(3)保険料払込期間が10年以上あること

(4)年金の種類が確定年金の場合、年金支払開始日の被保険者の年齢が満60歳以上であり、かつ年金支払期間が10年以上あること

将来を見すえた貯金が大切!個人年金保険もうまく活用を。

ここまで、30代の貯金をテーマに氏家先生に解説していただきました。氏家先生のお話にもあったように、30代はライフイベントがめじろ押し。目先の出費にとらわれがちな時期だからこそ、先々のことを見すえることが大切。個人年金などをうまく活用して資産形成をはじめてみてはいかがでしょうか。

写真/PIXTA

氏家 祥美

FP事務所ハートマネー代表。ファイナンシャルプランナー、セカンドキャリアアドバイザー。旅行会社、FP会社で働いた後、2010年に現在の事務所を開業。金融リテラシーの普及に努め、高校の家庭科の教科書では経済パートの執筆も行う。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年5月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。