増えていく習い事代は 、このままでいいの?子育て中の親とFPが対談。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

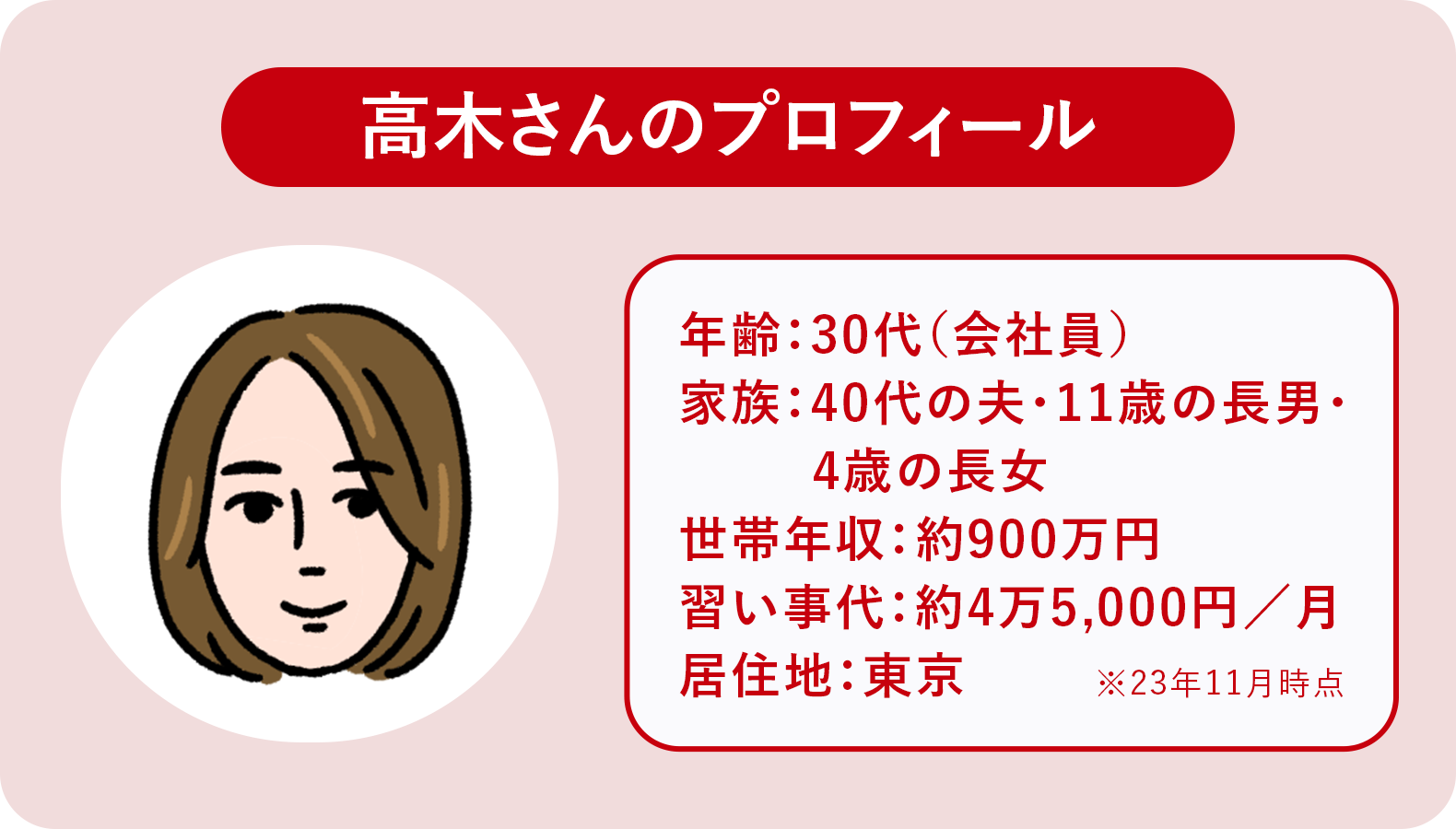

増えていく習い事代をどう抑えればいいのか……。そんな悩みを抱えながら働く2児のママ・高木さん(仮名)。6児の母でもあるファイナンシャルプランナー(FP)の橋本絵美さんと、高木さんが対談し、家計のプロの目線から「習い事代の見直し方」を解説いただきました。

目次

- 子ども2人の4人家族。習い事の現状に問題アリ!

- 増えすぎた習い事代をどう減らす?

- 今使えるお金は「将来」から逆算する。

- 「やりたいこと」と費用のバランスはどうする?

- 習い事代を見直すタイミングは「その都度」が基本。

- 備える方法は「貯金」「保険」「投資」の3つ。

子ども2人の4人家族。習い事の現状に問題アリ!

橋本:はじめまして、FPの橋本といいます。高木さんは小学5年生の息子さんと年少の娘さんのお母さんなんですよね。わが家にも小学5年生と年少の子がいるので、立場としては同じようなものです。

高木:そうなんですか! 11歳と4歳という年の差なので、珍しいと思ってたんですが。

橋本:わが家の場合、小学5年生と年少を含めて6人子どもがいるんです(笑)。

高木:それはすごい……! うちは2人だけでも、習い事などいろいろお金がかかって、この先どうなるのか不安でいっぱいです。

橋本:わかります。私にとっても自分ごとですので、今日は同じ目線でアドバイスできたらと思っています。ではさっそく、お悩みをお聞かせいただけますか?

増えすぎた習い事代をどう減らす?

高木:息子の習い事を少し整理したいと思っています。当初は月3万円と予算上限を決めて、やりたいことを優先してやらせてあげていたのですが、息子の「やりたいこと」があっという間に増えてしまいまして。今は毎月1万円以上予算オーバーしている状況です。

高木家の習い事内訳

| 習い事 | 月謝 | |

| 11歳長男 | 塾(英語) | 1万6,000円 |

| ブラジリアン柔術 | 5,500円 (2か月に1度遠征費6,000円~8,000円) | |

| ピアノ | 6,000円 (年1回の発表会費用1万円) | |

| 金管バンド | 400円 (年2回~3回の演奏会費用1,500円~2,000円) | |

| パーソナルスイミング | 1万1,220円 | |

| 4歳長女 | ピアノ | 3,000円 (年1回の発表会費用1万円) |

| 合計 | 4万2,120円 |

橋本:上限3万円に決めたのは、何か根拠があるんですか?

高木:夫と私の合計収入をもとに先に貯金に回す額を決めて、そのうち毎月3万円程度なら習い事に回せるかなと。

橋本:貯金に回す額はどうやって決められました?

高木:ざっくり「これくらいは貯金したい」と思った額です。

橋本:なるほど、ありがとうございます。まず、習い事代を含む「教育費」についていえば、2人のお子さんの年齢が離れているので、一度に膨大な教育費がかかることはありません。その代わり、一定のお金が継続して必要になり、「老後資金をどうためるか?」という問題が出てきます。

高木:老後資金! 目先のことで頭が一杯で、そこまでは考えていませんでした。

今使えるお金は「将来」から逆算する。

橋本:そのお気持ち、わかります。でも今使っていいお金は、実は将来から逆算したほうがいいんです。老後資金と教育費でこれくらい必要だから今使えるのはこれくらいだね、と。今を起点に考えてしまうと、将来の貯蓄が足りなくなるおそれがあります。

ライフプランをつくってみよう。

橋本:イメージしやすいように、この場で高木家の簡易的なライフプランをつくってみましょう。

高木:ありがとうございます!

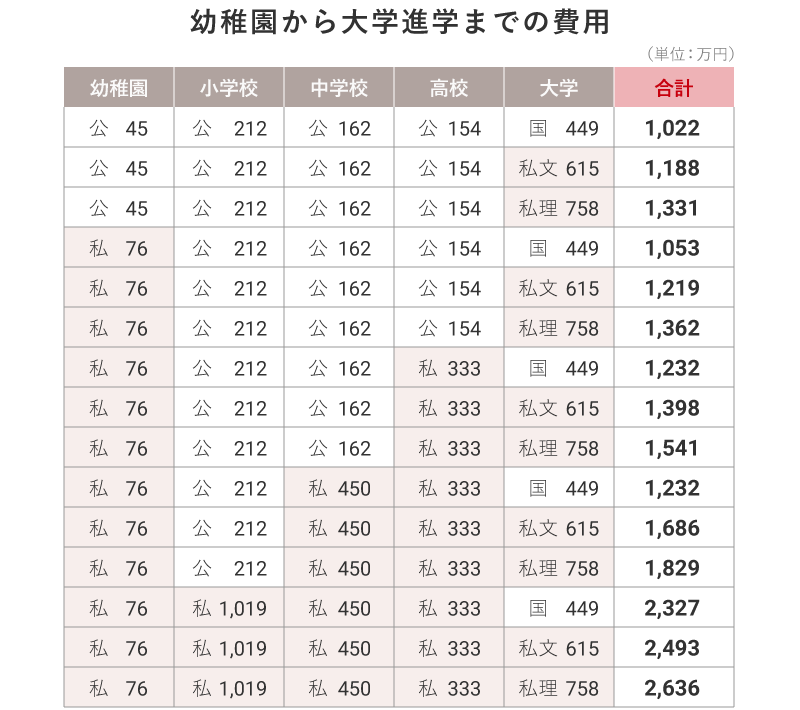

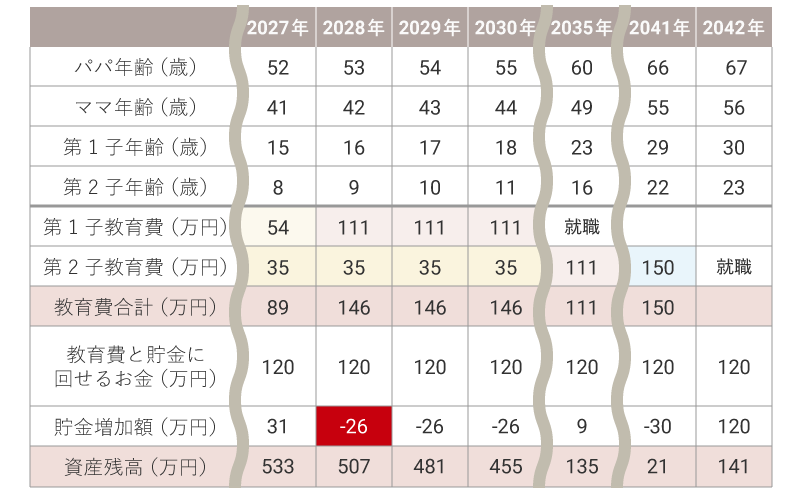

橋本:今回は「習い事代」がテーマですので、老後資金は考えないものとします。2023年から下のお子さんが大学4年生になる2041年まで、毎年の教育費をまずはライフプランの表に書き込んでしまいましょう。

教育費は、文部科学省などが調査した、学校教育費・学校給食費・学校外活動費(習い事代など)の平均合計額を使います。

以下を参考にミラシル編集部にて作成:

文部科学省「令和4年度私立高等学校等初年度授業料等の調査結果について」

文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

e-Govポータル「国立大学等の授業料その他の費用に関する省令」

※ 金額は学校教育費・学校給食費・学校外活動費の合計(万円)。

※ 幼児教育・保育の無償化のため、幼稚園の「学校教育費」の一部は含まれません(通園送迎費・食材料費・行事費などは、これまでどおり保護者の負担になります)。

※ 幼稚園の利用料はご状況により異なります。詳しくは内閣府のHPにてご確認ください。

橋本:公立幼稚園の教育費は3年間で45万円なので、年間約15万円になります。つぎに公立小学校6年間の教育費は212万円なので、年間約35万円。なので、第1子の2023年と2024年の教育費、第2子の2026年から2031年までの教育費は、年間35万円に。

公立中学校の教育費は、年間54万円。高校は私立に進むと仮定して年間111万円、大学は私立文系を想定して年間154万円(割り切れないので4年目のみ150万円)とします。

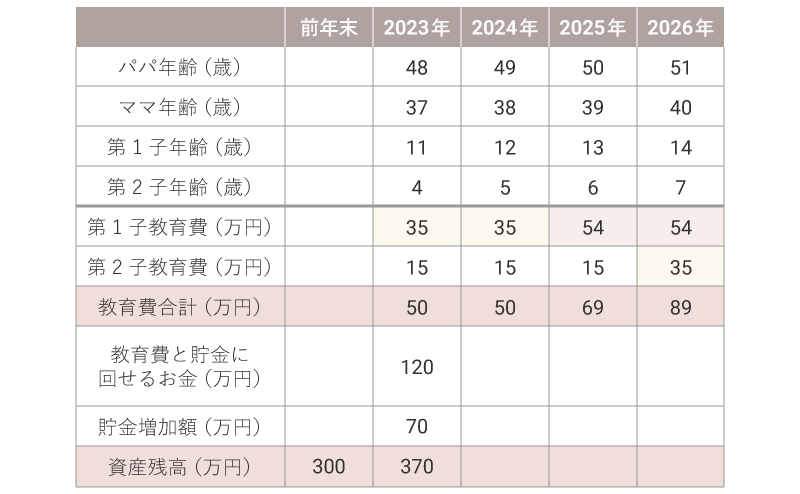

橋本:さて、ライフプランの「教育費と貯金に回せるお金」と「資産残高」を埋めるために、それぞれの金額を教えていただけますか?

高木:習い事代を月々約4万5,000円とすると「教育費と貯金に回せるお金」は約10万円なので、年間約120万円ですね。資産残高は、貯金が約300万円でしょうか。

橋本:だいたいでけっこうです。まだ記入途中ですが、こんな感じになりますね。

2023年のタテの欄を見てほしいのですが、この120万円から「教育費合計(50万円)」を引いた70万円が「貯金増加額」の欄に入ります。これが資産残高300万円に加算されるので、2023年の「資産残高」は370万円です。同じ要領で、残りの空欄を埋めてしまいましょう。

貯金の取り崩しは避けられない!?

橋本:さて、完成しました。まず上のお子さんが高校に入学する2028年を見てください。「教育費合計」が146万円になり、「教育費と貯金に回せるお金」の120万円ではもうカバーしきれず、この年から貯金の取り崩しが始まります。

高木:取り崩す時期が必ずやってくるんですね……。

橋本:お金がたまっていく間は、それが見えません。上のお子さんが中学3年生になるまでは貯金が増えていく一方なので、余裕があるように勘違いしてしまうんですね。だからシミュレーションが大事なんです。国公立か私立か、文系か理系か、そもそも大学に行くのか。お子さんと話し合いをすると、今いくら使っていいのかが見えてきます。

高木:こうやって数字にしてみないと気づかないですよね。ちなみに、高校と大学が私立の想定なのは……?

橋本:国公立に必ず受かるという保証はないので、余裕を見込んでおけると安心だからですね。

高木:なるほど! このライフプラン、子どもも夫も見れるように冷蔵庫に貼っておきます!

「やりたいこと」と費用のバランスはどうする?

高木:子どもがやりたいことをやらせてあげたいのですが、すでにお話ししたように費用との兼ね合いがあります。両者のバランスをどう図っていけばいいでしょうか?

橋本:そのときの子どもの気持ちを大事にしてあげることが、親として正しい判断だとは思います。とはいえ、やっぱりお金は気にしたほうがいいです。習い事によってはすごくお金がかかるので、「うちではこれくらいまではOK」と子どもに話して、場合によっては妥協してもらう。子どもがお金について考えるいい練習になりますよ。

高木:年齢的なものなのか、上の子がとにかく好奇心旺盛なんです。先日も「もっと塾に通いたい!」といってきたので、「今の塾代を少し抑えるしかないよね」と話して、料金の安い家庭教師を一緒に探しているところです。最初はすごく不満そうにしていたので、親の事情を理解してくれているのかちょっと不安で。

橋本:おそらく完全には理解していないだろうし、納得もしていないと思います。うちの子もそうです。これは興味関心や価値観の問題でもあるので、夫婦間であっても同じ。ただ、それでも「対話」はできますよね。とにかく対話を繰り返して、落とし所を見つけるしかありません。

高木:そうですね、よく話し合うようにしたいと思います。ちなみに、習い事代の目安というのはあるんでしょうか?

橋本:ご家庭によって状況が異なるので、一概に「いくらくらいが適当」とはいえません。ただ、私はお客さまには、「授業料や習い事代を合わせた教育費の目安としては、手取りの1割以内がのぞましい」と伝えています。子どもが複数であってもです。費用のかけすぎを抑えるブレーキとして、頭の片隅に置いておくといいでしょう。

習い事代を見直すタイミングは「その都度」が基本。

高木:もう1つ、いずれ下の子の習い事を増やしてあげたいので、そのときは上の子にかけているお金を減らしたいのですが、その見直しはどのタイミングですればいいでしょうか?

橋本:見直す時期は「その都度」が基本です。繰り返しになりますが、まずライフプランをご自身でつくり、ある程度の進路を想定したうえで「将来これくらい必要になるから、今の習い事代はこれくらいに抑えておこう」と決めますよね。これをベースに、子どもたちの意思を確認しながらバランスをとるのがいいと思います。

高木:やはり「将来からの逆算」が基本なわけですね。

橋本:はい。ただ必ずしも習い事を取捨選択する必要はなく、「安く済む方法」を選んでもいいわけです。たとえば、自治体が運営する格安の教室なども活用できますよね。あるいはラジオ講座やオンライン講座であれば、費用をぐっと抑えながら塾代わりの勉強ができると思います。特に語学はいろんな講座がありますよね。

備える方法は「貯金」「保険」「投資」の3つ。

高木:先生のおかげで、いろいろ見えてきた気がします。教育費の備え方って、具体的にはどんなものがあるんでしょうか?

橋本:教育費を備える方法は、基本的に「貯金」「保険」「投資」の3つ。保険は、学資保険などですね。どの方法が最善かは、主に「お金が必要になるタイミング」で変わってきます。たとえば、「大学入学まであと5年」などあまり時間がない場合は、貯金ですね。「あと10年以上」など時間があれば、投資や保険がおすすめです。

高木:「時間があれば、投資や保険がおすすめ」とは……?

橋本:投資は、運用が好調なときと不調なときの波があります。ただ、10年以上など長期で運用すれば、元本割れする(金融商品の価格がもとの投資額を下回る)確率は低くなるんですね。

保険には保障があって、学資保険だと、契約者(親など)に万が一のことがあったら「保険料払込免除」になるものも。ただ、学資保険の加入には年齢制限があり、商品によっては「お子さんが7歳まで」などと設定されています。なので、教育資金が必要になるまで時間がある人向けの手段なんです。

高木:なるほど、そうなんですね……。

橋本:ポイントは「どれか1つの手段に絞らないこと」。5,000円ずつなど貯蓄先を分散させておけば、リスクも分散できます。もし投資の運用が不調でも、保険や貯金である程度カバーできるので、教育費が必要なときに慌てず対応できることでしょう。

高木:そう考えると、不安が減りますね。

橋本:そうなんですよ。ライフプランをもとに「貯金は上の子の高校入学資金に」とか「投資や保険は下の子の大学入学資金に」など、「目的・手段・金額」をきちんと整理して、分散させるのが得策です。

高木:わかりました! いろいろ教えていただき、ありがとうございました!

イラスト/オオカミタホ

橋本 絵美

はしもとFPコンサルティングオフィス代表。ファイナンシャル・プランナー、お片づけプランナー。慶應義塾大学商学部卒。2男4女を育てるママFP。子どもは宝であり、安心してもう1人子どもを産めるようにサポートしたいという思いからFPとなる。実践にもとづく「貯まる家計のしくみづくり」が好評。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。