金融リテラシーって何?あり・なしによる行動の違いは人生を変える?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

2022年4月から高校の家庭科の授業で「金融教育」がスタートするなど、国全体でお金に関する知識や判断力を高める動きが活発になってきています。そうなると、「一般的にはどの程度の金融リテラシーを身につけるべきなのか」「金融リテラシーがないとどんなデメリットがあるのか」といった疑問も湧いてきます。

そこで、ファイナンシャルプランナーの八木陽子さんにお話をうかがい、金融リテラシーがある場合とない場合の習慣・選択の事例を示しながら、金融リテラシーを高めるためのステップを紹介していきます。

目次

金融リテラシーのレベル、どれくらい必要?

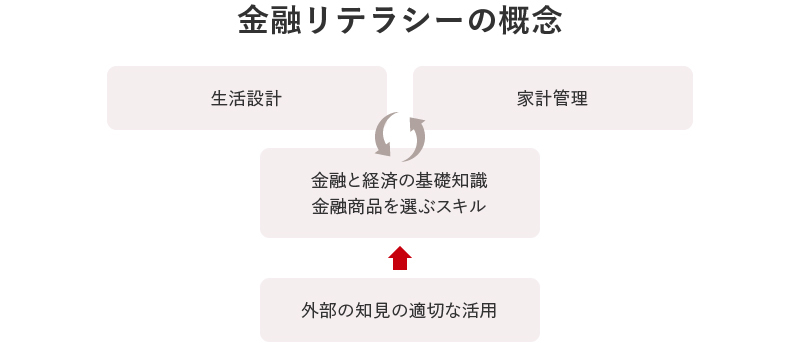

一般的に金融リテラシーとは、経済的に自立し、よりよい生活を送っていくために必要なお金についての知識、判断力のことを言います。

金融教育の在り方を検討する金融庁の金融経済教育研究会では、「最低限身に付けるべき金融リテラシー」として4分野・15項目を挙げています。具体的には「家計管理」「生活設計」「金融と経済の基礎知識と、金融商品を選ぶスキル」「外部の知見の適切な活用」の4分野です。

「金融と経済の基礎知識と、金融商品を選ぶスキル」には、さらに12の項目があり、金融商品を選ぶ知識として「保険商品」「ローン・クレジット」「資産形成商品」などに関するものが含まれています。

金融リテラシーは、単なる金融の知識ではありません。儲ける・節約する、といった枠を超え、自分が幸せになるためにお金とどう付き合うのか、お金をどう活用するのか、といったモラル的な部分も求められます。

参考:政府広報オンライン「金融リテラシーって何? 最低限身に付けておきたいお金の知識と判断力」

20代~30代で身につけておきたい金融リテラシーは?

20代~30代は社会人として自立し、仕事でもプライベートでもさまざまな責任を担う時期です。そのため、家計の担い手として適切な収支管理をして支出を計画的に行えたり、ライフプランの実現のためにお金やスキルがどの程度必要かを考え、計画的に貯金・資産運用・自己投資を行えたりする、といったレベルの金融リテラシーは身につけておきたいものです。

たとえば、家計管理の分野であれば、「自分の1か月の収支はこれくらいだから、来年の今ごろには○万円くらいは貯蓄ができるな」、「決して安くはないセミナーではあるけれど、自己投資の予算内だし、このスキルがあればさらに収入を上げることもできるから、この金額は惜しんではいけないな」といった、知識・判断力が身についていれば安心です。

参考:金融経済教育推進機構(J-FLEC)「金融リテラシー・マップ」

※ 金融広報中央委員会の機能は、2024年8月に金融経済教育推進機構(J-FLEC)に移管・承継されました。

最新情報は金融経済教育推進機構(J-FLEC)公式サイトでご確認ください。

金融リテラシーの有無で行動が変わる!

世の中には多種多様な金融商品と情報があり、お金に関する選択肢は多岐にわたります。金融リテラシーは、お金についての知識と判断力です。ある人とない人では、どのような違いが出るのか、3つのシチュエーションでみていきましょう。

1:家計管理編~クレジットカード明細書との向き合い方~

毎月クレジットカード各社から発行される利用明細書。その金額を見て多いと感じた場合にどのような行動をとるでしょうか。

〇金融リテラシーのある人 「今月は何かと支出が多かったな。でも家計簿をつけていたから大丈夫。どこで使い過ぎたか把握できるから、来月はそのぶん節約をしよう」 〇金融リテラシーのない人 「請求額が多すぎる! どうしよう……。とりあえずまたリボ払いにして、今月の支払いを少なくしよう」 |

【解説】

クレジットカードは決済に便利ですが、代金を後払いにしてクレジットカード会社に立て替えてもらう、つまり借金をすることになるため、期日までに支払えなければ利子が発生します。毎月の支払額を一定に抑えるリボ払いは、金利・手数料が一括払いよりも割高に設定されているため、よく考えて利用しないと借金を増やしてしまう原因になりがちです。

家計管理では、適切な収支管理をしながら、趣味やスキルアップのために計画的にお金を使っていく知識・判断力が求められます。キャッシュレス決済が普及して支出が見えにくくなっていますが、家計簿などで把握・分析して、お金の使い方を見直すことも必要です。

2:投資編~株価暴落の受け止め方~

株価が大暴落し、自分が投資した金融商品にも大きな値動きがありました。さらに株価が下落する可能性もある場合、どのような行動をとるでしょうか。

〇金融リテラシーのある人 「長期・分散・積立で投資しているので心配なし! 日々の値動きには動じずに積み立てを続けよう。下がったぶんで口数を多く買えるぞ」 〇金融リテラシーのない人 「長期投資をおすすめされているけど、やっぱり心配……。ニュース番組もしきりに株価暴落のニュースを流しているし、これ以上下がる前に急いで売らなきゃ!」 |

【解説】

投資ではリターンの不確実性(振れ幅)をリスクと言います。リスクが低い商品はリターンも低く、高いリターンを望むなら高いリスクがあることを理解しておきましょう。

自分がどのくらいの損失に耐えられるのか、リスク許容度を把握して、無理のない範囲で投資をはじめることが大切です。

比較的に低リスクで投資する方法が「長期」「分散」「積立」です。金融市場は短期的に大きく変動することがありますが、長期で保有するほど振れ幅が均一化されてリターンが安定する傾向にあります。

また資産を複数の種類に分けて投資することでリスクも分散し、リターンの安定度が増す傾向があります。さらに、長期にわたり、無理のない範囲で積み立てることで、安定的な資産形成が期待できます。

3:保険編~保険検討時の考え方~

身内が入院して、体調だけでなく金銭的にも大変そうだったので保険への加入を検討しようと思っています。どんな保険に加入するべきでしょうか。

〇金融リテラシーのある人 「日本の公的保険は充実していると聞くし、貯蓄もあるから、自分が手厚く備えたいリスクに特化して対応している保険に入ろう」 〇金融リテラシーのない人 「この先、何が起こるかわからないから、難しく考えずに、保障が全部入った一番高い保険に入っておけば安心でしょ!」 |

【解説】

保険には大きく分けると公的保険と民間保険があります。公的保険は原則的に加入が義務付けられ、民間保険は必要に応じて公的保険を補うために任意で加入するものです。

まず公的保険がカバーする範囲を理解したうえで、ケガや病気で入院した場合など、備えるべきリスクと必要な金額に応じて民間保険商品を検討するといいでしょう。

また受け取れる保険金や給付金の額を多く設定するほど、支払う保険料は高くなる傾向にあります。自分にとって負担できる額かどうかを検討したうえで加入して、家族構成や収入などの変化にあわせて定期的に見直すことが大切です。

参考:金融庁「公的保険について~民間保険加入のご検討にあたって~」

金融リテラシーを高めるための3ステップ。

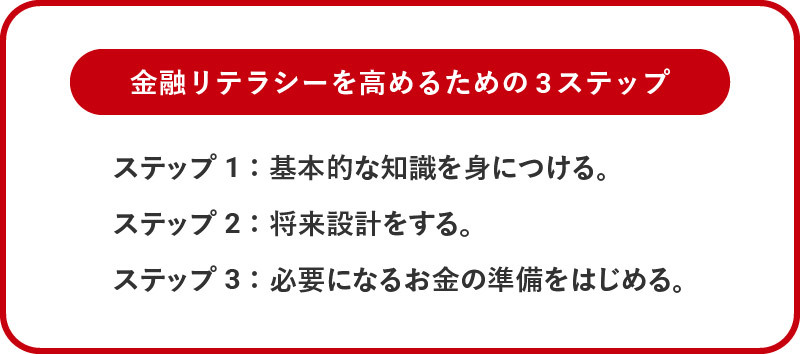

金融リテラシーは生活するうえで欠かせない重要なものだということがわかったかと思います。では、その金融リテラシーをどのようにして高めたらいいのでしょうか。いろいろな方法がありますが、次の3ステップをまず実践してみるといいでしょう。

ステップ1:基本的な知識を身につける。

まずは、金融とはどんなものなのかを学びましょう。ここまで紹介したように、基本的な知識がないと、誤った判断をしやすいためです。

近年、国全体で金融教育に力が入れられており、金融庁などの公的機関が提供する無料の資料は、市販されている書籍に劣らない内容とボリュームがあります。これらの資料を活用して基礎知識を身につければ、次のステップである将来設計や資金準備に自信を持って取り組めるようになるでしょう。

ステップ2:将来設計をする。

まず、自分はどんな人間でどんな暮らしがしたいのかを考えてみてください。そして、自分の価値観の軸を定めたうえで、将来どんな人生を送りたいのかを考え、具体的な人生の希望や計画を時系列で書き出してみましょう。

たとえば、何歳で結婚し、何歳で子どもを持ち、何歳で住宅を購入するかなどです。最近ではライフプランを手軽に作れるWEBサービスを活用したり、ファイナンシャルプランナーへの相談を利用したりすることも簡単にできますので活用してみるのもいいと思います。

人生には多様な選択肢があり、その決定には自分の軸が必要です。働き方を見ても就職して働くのか、独立して働くのかなどの選択肢があり、結婚・出産・子育て・住宅購入については、する・しないも含めて多様な選択ができます。また、将来的に子どもの教育、親の介護、自身の老後をどうするのかまで、おおよその見通しを立てておくことも必要です。

ステップ3:必要になるお金の準備をはじめる。

金融の基本的な知識を身につけ、将来設計でいつまでにいくら必要なのか目安がわかったら、実際にどのように資金を準備するかを検討します。

第一歩は、適切な家計管理を習慣化することです。現状の収入や支出を把握して、計画性のない支出は抑え、収支バランスの改善に努めましょう。お金を使いすぎて毎月赤字になっているようなら、その支出が自分にとって必要なものなのかを考え、無駄な支出を抑えることで家計を黒字にしていきましょう。

また、人生の選択肢を狭めないためにも資産形成が必要です。長期・分散・積立投資が、資産形成の基本。株式、債券、投資信託などの金融商品に投資し、自分のリスク許容度とも向き合いながらコツコツと資産を増やしていきましょう。

一方で、起こり得るリスクに備えることも必要です。特に「病気・ケガ」「死亡」「長生き」は3大リスクといわれ、実際に直面したときに多額の費用が発生します。公的保険をベースに足りない部分を民間保険商品でカバーするのもおすすめです。

知識と実践を組み合わせて金融リテラシーを自分のものにしましょう。

【まとめ】生活スキルとして金融リテラシーを身につけよう。

金融リテラシーは単にお金に困らないための知識がつけばいいわけではありません。ほかの人がうらやむような資産を得られたとしても、上だけを見ていたらきりがないですし、大金持ちが必ずしも幸せとは限らないかもしれません。「足るを知る」ということもリテラシーです。

自分の理想とするライフプランの実現に向けて、経済的に安心できる状態でいるために、家計や資産が適切に管理・運用されていることはとても重要なことです。

「将来への備え」というと節約志向になりがちですが、20代~30代は自己投資にお金を使うことも大切。それが稼ぐ力を強くすることや自己実現につながります。将来的なリターンを考えながら収支のバランスを取ることは、この世代にとって大事なことです。

「生活スキル」として金融リテラシーを身につけ、お金と健全に付き合っていけるようにしましょう。

写真/PIXTA イラスト/オオカミタホ

【監修者】八木 陽子

ファイナンシャルプランナー。

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。