ペアローンのデメリットって?FPに聞く組んでからのリスクや疑問。

理想の住まいを見つけたものの、1人の収入では住宅ローンを組めない……。そんなときに選択肢の1つとなるのが、夫婦や親子など2人でローンを組める「ペアローン」。首都圏では新築マンションの購入者の約3分の1がペアローン利用をしているようです。借入額が大きくなる分、デメリットもあるようですが、どのような点に注意するといいのでしょうか。

さて、住宅購入を検討する夫婦が、ペアローンを選ぶべきかどうか悩んでいるようで、相談にやってきました。疑問に答えるのは、住まいに関わるお金相談を多く受けているファイナンシャルプランナー(FP)の有田美津子さんです。

目次

- ペアローンはどんなしくみ?

- ペアローンにはデメリットが多いの?

- ペアローンのメリットって何?

- ペアローンを選ぶ前に夫婦で話しておくべきことは?

- 【まとめ】ペアローンのデメリットとメリットを理解してローンの選択を。

ペアローンはどんなしくみ?

今回相談に来たのは、東京都内の賃貸マンションに住む、30代前半共働きの夫婦。近いうちに戸建て住宅の購入を希望しています。将来は子どもを1人は持ちたいと考えています。最近、「ペアローン」の話題を聞くことが多く、住宅ローン選択の1つにしたいけれど、わからないことだらけのようです。

「ペアローンと一言でいっても、しくみがよくわかりません。連帯保証型や連帯債務型のローンとの違いも教えてください」

ペアローンと「連帯保証(収入合算)」「連帯債務」の違い。

ペアローンは、夫婦それぞれが契約し、返済していく住宅ローン。夫婦2人でローンを組むので、単独ローンよりも借入額を増やすことができます。また、互いに連帯保証人になるところが特徴です。

また、自身が契約したローンに対して団体信用生命保険(団信)に加入します。団信とは、ローン契約者が死亡または所定の高度障害状態となった際、生命保険会社がローン契約者に代わって保険金をもとに金融機関に対する債務を弁済するための保険です。ローン完済前に夫婦のどちらかが亡くなった場合は、亡くなったほうが契約していたローン残高はゼロになります。

「連帯保証(収入合算)」は、夫婦のどちらかが1つの住宅ローンを契約するタイプで、配偶者の収入もあわせて審査されます。借入額を増やせますが、金融機関によっては「合算できるのは配偶者の収入の2分の1まで」としているところがあります。

「連帯債務」は夫婦で1つの住宅ローンを契約し、2人で返済していくタイプ。夫婦のどちらかが主債務者、もう1人が連帯債務者となります。連帯債務者は団信に加入できない場合があります(※)。

※ 夫婦どちらかに万が一のことがあった場合、住宅ローン残高が全額返済される「夫婦連生団信」を設定している金融機関もあります。

| ペアローン | 連帯保証(収入合算) | 連帯債務 | |

| ローンの契約数 | 2つ | 1つ | 1つ |

| ローン契約の形態 | 夫婦それぞれが債務者 かつ互いの連帯保証人 | 片方が債務者 片方が連帯保証人 | 片方が主債務者 片方が連帯債務者 |

| 返済 | 夫婦それぞれが返済 | 債務者が返済 | 2人で返済 |

| 審査時の収入 | 夫婦それぞれの収入 | 夫婦の収入を合算した額 (合算者の収入は2分の1までなど上限が設けられている場合がある) | 夫婦の収入を合算した額 |

| 住宅の所有権 | 互いの借入額に応じて発生 | 債務者のみに発生 | 債務割合に応じて発生 |

| 住宅ローン控除 | 2人分 | 1人分(債務者のみ) | 2人分 |

| 団信 | 互いに自身のローンに対して加入 | 債務者1人が加入 | 金融機関によっては夫婦連生団信に加入 |

FPへの取材をもとにミラシル編集部で作成。

ペアローンにはデメリットが多いの?

「ペアローンの概要はよくわかりました。ペアローンだと借入額を増やせるし、住宅を購入するにはメリットがあるようだけど、デメリットやリスクも気になります。夫婦どちらかに万が一のことがあった場合についても知りたいです」

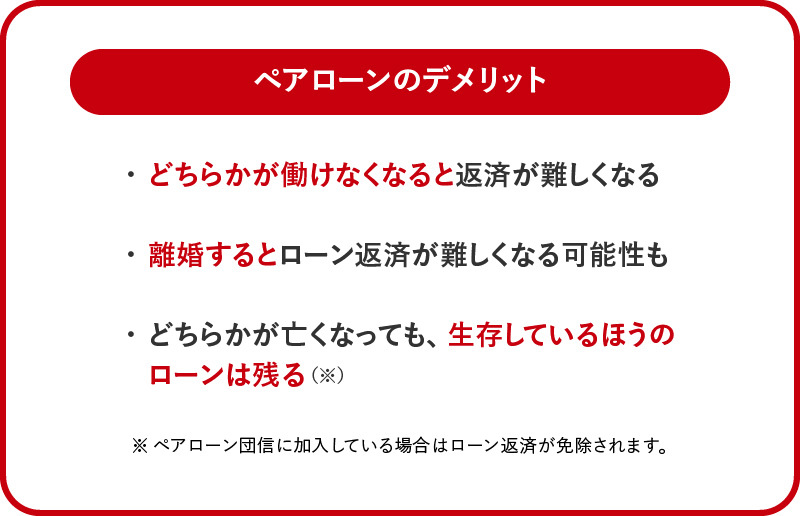

夫婦どちらかの収入が減るリスク。

ペアローンを組む場合、夫婦それぞれに安定収入があることが前提ですね。子どもがいない状態でペアローンを契約する際は、妊娠・出産となったときにも変わらず働き続けられるか、考えておきましょう。

産休・育休後すぐにフルタイムで職場復帰できるようであれば、ペアローンも選択肢に入るでしょう。一方、子どもが生まれたら時短勤務で働きたいと考える方や子育てと仕事の両立が難しい環境にいる方は、収入が減る可能性を見越してローンを組む必要があります。

出産や子育てを理由に退職せざるを得ないときは、ローンを組んでいる金融機関に相談することで「一定期間は利息だけ支払う」「返済期間を延ばす」などのリスケジュールに応じてもらえる場合があります。返済が滞りそうだと感じたら、一度相談してみましょう。

離婚のリスク。

離婚することになった場合、片方が家を出て、片方が住み続けるケースがよくあります。その後も2人で返済し続けられればいいのですが、「家を出たほうが新しい家庭を持ったことで返済が滞った」というケースもあります。家に残ったほうが2人分のローンを返済するのは、現実的に難しいでしょうね。

離婚を選択する場合は、家を売却してローンを完済するのがもっともすっきりする方法といえます。そのためにも、頭金はある程度入れておくことがリスクヘッジになります。売却価格がローン残高を下回る事態を避けやすくなるからです。

ローン返済中にどちらかが亡くなるリスク。

夫婦のどちらかが死亡した場合、死亡したほうが契約していたローンの残高は団信によってゼロになりますが、生存しているほうのローンは残り、返済は継続されます。働き続けられれば返済はできるかもしれませんが、教育費がかかる時期などは精神的な負担は増えるかもしれませんね。

最近は、夫婦のどちらかが死亡した際に、互いのローン残高のすべてがゼロになる「ペアローン団信」に加入できる金融機関が出てきています。「ペアローン団信」であれば、死亡後の返済を心配する必要はなくなります。

ただし、「ペアローン団信」によってローン残高の返済が免除された場合は注意が必要です。生存しているほうのローンに関しては、死亡保険金ではなく一時所得で支払ったと見なされるため、所得税の課税対象となります。その年の所得税が大きく上がる可能性があることを覚えておきましょう。

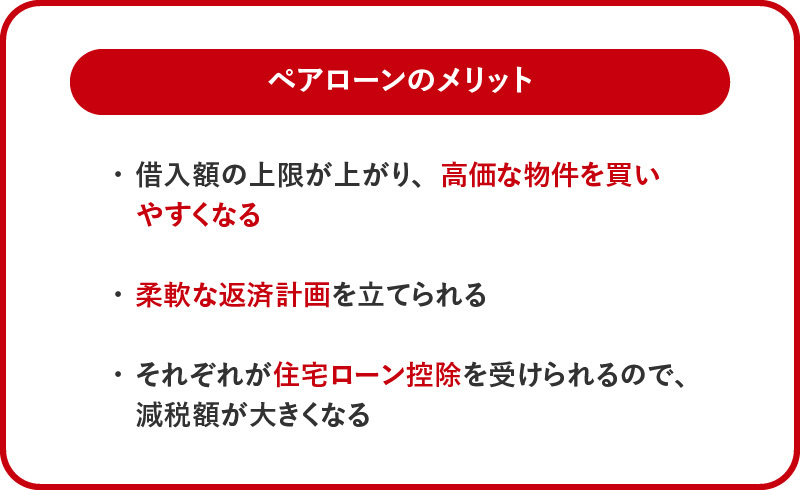

ペアローンのメリットって何?

「なるほど。ペアローンはそれぞれがローンを組むのでいろいろなリスクを考えておいたほうがいいですね。では、ペアローンのメリットも教えてください。2人で借りるので、大きな金額を借りることができると思うのですが」

高額な物件が買いやすくなる。

おっしゃるとおり、2人分のローンを組むので、1人で組むより大きな金額を借り入れやすくなります。これがペアローンのもっとも大きなメリットといえるでしょう。

柔軟な返済計画を立てやすい。

夫婦それぞれがローンを組むので、たとえば「夫は固定金利の30年ローンで地道に返済」「妻は変動金利の20年ローンで繰り上げ返済もしながら素早く返済」などのように、働き方やライフプランに応じて異なる返済計画を立てられますよ。

注文建築の場合、土地と建物それぞれについて夫婦で住宅ローンを組むという選択もありです。ただしローンの数が土地で2つ、建物で2つとトータルで4つになってしまいます。さらに、土地と建物それぞれに、夫婦1人ずつ変動金利と固定金利を借りることもできますが、合計8つのローンとなってしまいます。それぞれの金利タイプや返済期間を把握しにくくなるので、あまり複雑にならないようにしたほうがいいですね。

2人分の住宅ローン控除を受けられる。

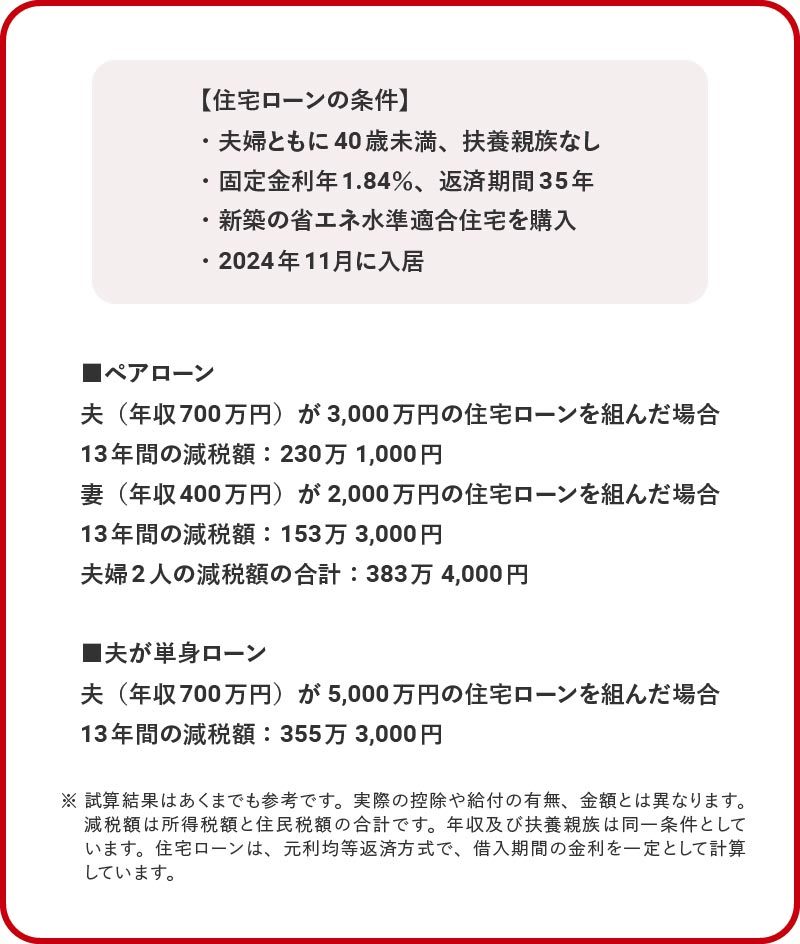

住宅ローンを利用して住宅を取得した場合、最大13年間、年末のローン残高の0.7%(2024年時点)が所得税(控除しきれない場合は一部住民税)から控除される「住宅ローン控除」を、夫婦それぞれのローンで活用できます(所定の条件を満たした場合)。

ただし、ローン1つ分と比べて控除額が大きくなるかというと、そうとはいえない場合も。お2人の収入で、以下の物件を購入するとして試算してみましょう。

13年間で約30万円の差はありますが、30万円のためにペアローンを選択するというよりも、夫婦の働き方やライフプランをもとに検討してみてください。

参考:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

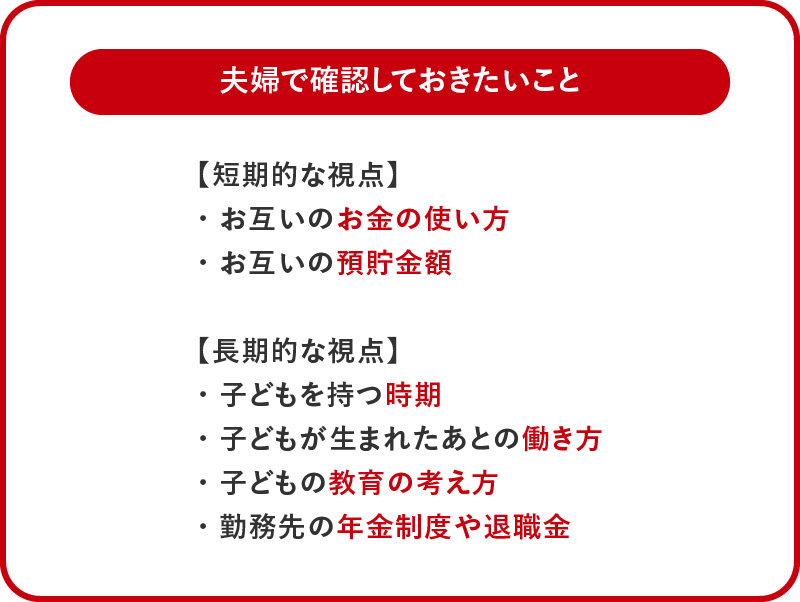

ペアローンを選ぶ前に夫婦で話しておくべきことは?

「ペアローンのデメリット、メリットについて大体わかりました。これからペアローンを組むとして、夫婦で話し合っておいたほうがいいことはありますか?」

夫婦の家計管理。

短期的な視点でいうなら、夫婦のお金の考え方ですね。住居費や教育費、食費など、夫婦共通の費用に関する考え方は、家庭全体のお金を把握していないとできないものです。夫婦で認識がズレていると、いらないものにお金を使ったり、逆に必要な部分にお金を使わなかったりしてしまいます。お互いにお金の使い方を開示しておくことをおすすめします。

私が相談を受けた中には、奥さんのほうの年収が高く、ご主人はお金の使い方、預貯金について話しづらいというご夫婦もいました。「話してみてお互いお金の使い方を初めて知った」というケースもあります。大きな金額を2人で借りるのだから、家を購入するのを機に、フラットに話してみてはいかがでしょう。

将来の働き方や家計について話し合った結果、住宅を購入するのではなく、実家をリフォームして二世帯住宅にしたご夫婦もいます。さまざまな選択肢を検討したうえで、家族が満足する住まいを探しましょう。

子どもが生まれたあとの働き方。

長期的な視点で考えるなら、子どもが生まれたあとの生活や働き方です。結婚や妊娠を機に住宅購入を考えはじめるケースが多いですが、私は、互いの考えを共有しておくのが先かなと思います。

奥さんが仕事を続けられなくなったなど、その後の働き方によっては、ペアローンだと返済できなくなる可能性が出てくるからです。勤務先の年金制度や退職金についても共有すると、老後も含めた長期的なライフプランを立てやすくなります。

【まとめ】ペアローンのデメリットとメリットを理解してローンの選択を。

ここまで、有田さんに相談者夫婦の疑問に答えていただきました。

夫婦それぞれが契約を結ぶペアローンには、デメリット、メリットの両方があります。大切なのは、そのどちらも把握したうえで、自分たちのライフプランに合うローンを検討すること。住宅購入は大きなイベントですから、じっくり考えて後悔のない選択をしましょう。

イラスト/オオカミタホ 税理士監修/渋田貴正

【監修者】有田 美津子

ファイナンシャルプランナー(CFP(R))、1級FP技能士、住宅ローンアドバイザー、相続診断士。銀行での住宅ローン相談や住宅販売、損保会社での実務経験と、実生活での経験を活かし、子育て世代の住宅購入や、シニア世代の住み替え相談を行う。執筆・監修に『トクする住宅ローンはこう借りる』(自由国民社)がある。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年12月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。