高額な入院費用に備える。知っておきたいお金にまつわる手続きとは?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

病気やケガで入院することになったら、医療費はどのくらいかかる?無理なく支払える?と気になったことはありませんか? 入院などにより高額の医療費を支払ったときには、「高額療養費制度」や「医療費控除」など、自己負担額を軽減させるために必ず行っておきたい手続きがあります。自身も乳がんの闘病経験があるファイナンシャルプランナーの黒田尚子さんに、わかりやすく解説いただきました。

目次

入院すると、どれくらいお金がかかる?サポートのための公的制度はある?

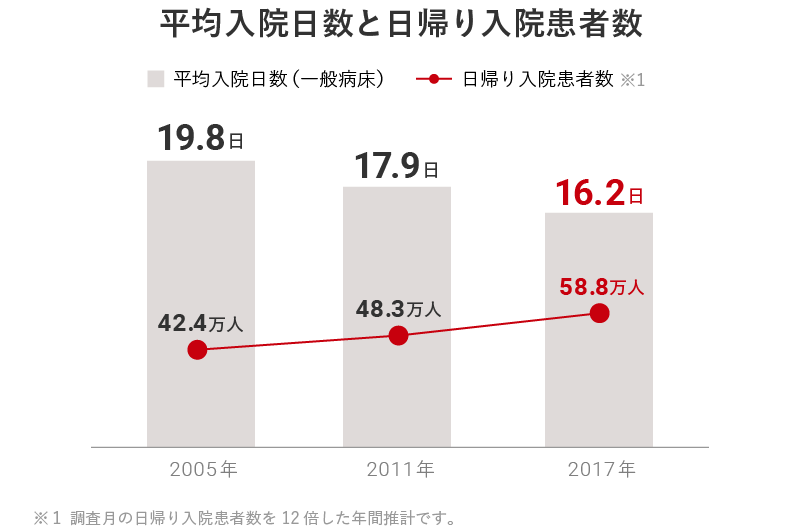

近年は医療技術の進化もあり、平均入院期間が短期化しています。一方、入院1日あたりの医療費・諸費用の自己負担額は増加傾向にあります。

参考:e-Stat厚生労働省「平成17年 患者調査」

参考:e-Stat厚生労働省「平成23年 患者調査」

参考:e-Stat厚生労働省「平成29年 患者調査」

参考:e-Stat厚生労働省「令和元年 病院報告」

をもとにミラシル編集部が作成

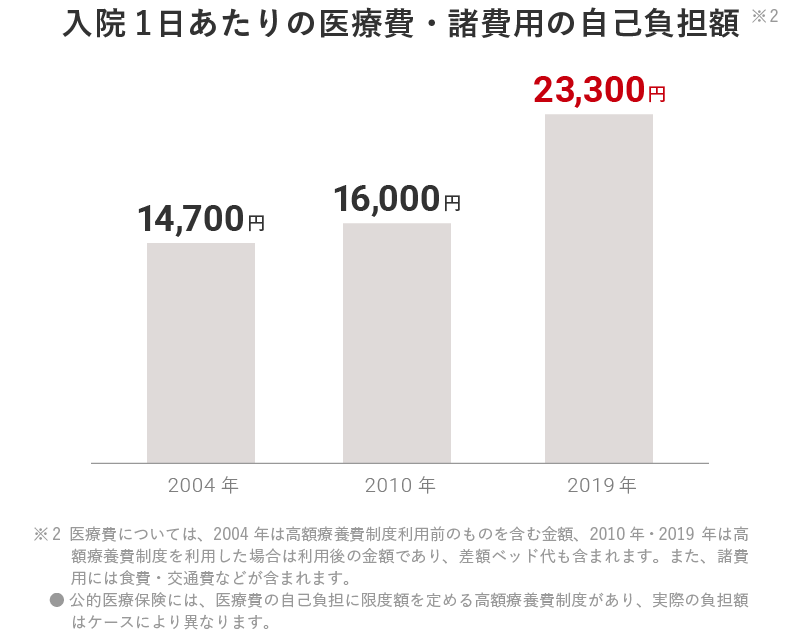

参考:公益財団法人生命保険文化センター「生活保障に関する調査」2004年

参考:公益財団法人生命保険文化センター「生活保障に関する調査」2010年

参考:公益財団法人生命保険文化センター「生活保障に関する調査」2019年

をもとにミラシル編集部が作成

入院時の1日あたりの自己負担額は平均2万3,300円。

前述のとおり、生命保険文化センターの「令和元年度 生活保障に関する調査」によると、入院時の1日あたりの自己負担額は平均2万3,300円となっています。

病気やケガで入院すると、医療費だけでなく 、食事代や差額ベッド代、病院までの交通費、入院中に必要になる日用品などの費用がかかります。遠方の病院に入院したり、差額ベッド代が高額になりがちな個室病室に入院したりした場合、さらに自己負担額が多くなってしまうかもしれません。

実際にかかる医療費は、病気やケガの種類や治療内容によってケースバイケースといえますが、医療費以外の費用もそれなりにかかる、というのが実際のところでしょう。

高額な医療費。補助制度はないの?

入院費用など、医療費が高額になった場合、支払いをサポートするための公的な制度がいくつかあります。

主な制度は「高額療養費制度」と「医療費控除」です。どちらも医療費の負担を軽減するための制度で、それぞれ手続きが必要になります。いざというときに備えて、しくみや申請方法を知っておきましょう。

高額療養費制度って何?

公的医療保険には「高額療養費制度」という医療費の負担を軽減する制度があります。病気やケガで入院、治療を受ける際に、医療費の負担が過大にならないよう収入に応じた自己負担の上限額を定め、上限を超えた金額を支給する制度です。

高額療養費制度のしくみ。

では、高額療養費制度とはどのようなしくみになっているのでしょうか。

高額療養費制度を利用する場合、医療機関や薬局などの窓口で自己負担額(1割〜3割)を支払います。同一月(1日から末日まで)にかかった医療費が一定の金額(自己負担限度額)を超えた場合は、加入している公的医療保険に申請後、審査に通過すると、自己負担限度額を超えた額が後日支給されます。

そうはいっても、一時的な負担金額が高額になってしまうこともあります。一時的だったとしても高額の支払いを避けるためには、あらかじめ加入している健康保険組合などで手続きを行うことで、限度額適用認定証の交付を受けることをおすすめします。認定証を医療機関に提示すれば、はじめから、医療機関ごとに同一月の支払額が自己負担限度額まで抑えられます。

マイナンバーカードを健康保険証として利用した場合は、限度額適用認定証がなくても病院窓口での自己負担限度額以上の医療費の一時払いは不要です。ただし、受診する医療機関・薬局がマイナンバーカードの健康保険証利用に対応している場合に限ります。

参考:厚生労働省「マイナンバーカードの健康保険証利用について」

自己負担の限度額は年齢や所得で変わる。

医療費の自己負担限度額は、被保険者の年齢区分(69歳以下・70歳~74歳・75歳以上)や所得区分に応じて異なります。69歳以下の場合は下表の5つの区分に分けられています。

〈69歳以下の方の上限額〉

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 | 25万2,600円+(医療費-84万2,000円)×1% |

| イ | 年収約770万円~約1,160万円 健保:標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円 | 16万7,400円+(医療費-55万8,000円)×1% |

| ウ | 年収約370万円~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万円~600万円 | 8万100円+(医療費-26万7,000円)×1% |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 | 5万7,600円 |

| オ | 住民税非課税者 | 3万5,400円 |

注)1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1,000円以上であることが必要です。) を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

参考:厚生労働省「高額療養費制度を利用される皆さまへ」をもとにミラシル編集部が作成

対象となる医療費とは?

高額療養費制度の限度額の対象になるのは保険診療のみで、公的な健康保険が適用にならない自由診療は対象外です。

また、入院中の食事代や差額ベッド代、先進医療などにかかる費用は対象になりません。

なお、月をまたぐ場合は、1回の入院でも1か月単位で計算されます。

負担をさらに軽減するしくみ「世帯合算」「多数回該当」。

「世帯合算」の制度を利用すると、同じ公的医療保険に加入している同一世帯の家族の分の医療費を合算することができます。同じ月内に複数の医療機関にかかった場合は、その合算額が一定額を超えると、世帯分を高額療養費として申請することができます。

また、「多数回該当」という制度もあります。直近12か月間(1年間)で、高額療養費として払い戻しを受けた月数が3回以上あったときは4回目からは自己負担限度額が引き下げられ、さらに負担が軽減されます。たとえば、上表で69歳以下の所得区分ウに該当する場合は、限度額8万100円が、一律4万4,400円に引き下げられます。

また、健康保険組合によっては、独自の付加給付制度を設け、自己負担額をさらに低く抑えている場合もあります。

高額療養費制度の申請方法は?【ステップで解説】

高額療養費制度を利用するためには、加入している公的医療保険に申請する必要があります。申請漏れをなくすために、次の3つのステップで確認していきましょう。

ステップ1:自分の加入している公的医療保険の内容を確認する。

公的医療保険には、「健康保険組合(組合健保)」や「全国健康保険協会(協会けんぽ)」、「国民健康保険」があります。どの医療保険に加入しているかは、保険証(正式には被保険者証)の表面の記載を確認します。自分の収入に応じた所得区分、付加給付の有無、高額療養費制度の利用にあたって申請手続きが必要か、などを確認します。

加入先によっては、高額療養費の申請をサポートしてくれたり、自分で申請しなくても自動的に口座に振り込んでくれたりする場合もあります。

事前に高額な医療費の支払いが発生することが予想できる場合は、自分が加入している公的医療保険で「限度額適用認定証」の交付を受けるための事前申請を行うといいでしょう。

ステップ2:かかった医療費を集計する。

高額療養費の申請の際に医療機関発行の領収書が必要な場合もあります。領収書原本は必ず手元で保管し、コピーを提出しましょう。領収書は後日、医療費控除を申告する際にも必要になります。

限度額の計算ルールに沿って、月別・病院別・受療者別に領収書を整理します。さらに、「世帯合算」「多数回該当」に該当するか確認します。

ステップ3:申請する。

「世帯合算」「多数回該当」に該当する場合は公的医療保険の加入先に問い合わせて必要な書類などを確認したうえで、申請書を提出します。

高額療養費の支給を受ける権利の消滅時効は診療を受けた月の翌月の初日から2年です。この期限内であれば過去に支払った医療費についても申請できます。申請のし忘れはないかチェックしてみましょう。

医療費控除って何?

医療費控除とは、1年間(1月1日~12月31日)に支払った医療費の合計が一定の金額を超えた場合に、所定の金額分の「所得控除」を受けることができる制度です。控除を受けるためには、確定申告を行う必要があります。(最高限度額が定められています)

支払った医療費の合計には、配偶者や生計を一緒にしている親族のために支払った医療費も含むことができます。

高額療養費制度と医療費控除の違い。

医療費控除は税制上のしくみです。高額療養費制度とは、対象となる期間や範囲などが異なります。下記の表から、それぞれの特徴を比べてみましょう。

高額療養費制度と医療費控除の違い

| 高額療養費制度 | 医療費控除 | |

| しくみ | 暦月の医療費が、年齢・所得に応じて定められた限度額を超えた場合、超えた分の医療費が払い戻される公的医療保険の制度 | 暦年の医療費が一定額を超えた場合、超えた額を所得から控除できる税制上の制度 |

| 申請のタイミング | 診療を受けた翌月以降(2年以内) | 医療費を支払った翌年の確定申告時期(還付申告のみは1月から) |

| 申請先 | 加入先の公的医療保険 | 住所地を管轄する税務署 |

| 手続きの有無 | 不要の場合もある | 申告が必要。年末調整では適用にならない |

| 制度の効果 | 高額の医療費負担の軽減 | 税金(所得税・住民税)の軽減 |

| 還付される時期 | 申請後3か月~4か月後 | (一般的に)医療費を支払った翌年の3月~4月ごろ |

| 対象となる医療費 | 保険診療のみ | 保険診療・先進医療・治療目的の自由診療・出産費用・通院のための交通費 |

| 合算できる医療費 | 同じ公的医療保険に加入している、同じ世帯の人のみ | 同一生計であれば扶養家族でなくても可。所得(税率)が高い人のほうが還付は多い |

| 申告期限 | 2年 | 5年(申告義務のある人以外) |

参考:黒田尚子さんの監修をもとにミラシル編集部が作成

医療費控除を利用する際に知っておきたいポイント。

医療費控除を利用するためには、知っておきたい4つのポイントがあります。

ポイント1:所得をチェックしよう。

所得200万円未満(給与収入約297万円)なら、医療費から所得の5%を差し引いた金額が医療費控除の額になります。

ポイント2:単身者世帯?共働き世帯?

共働き世帯では、所得の高い(所得税率が高い)ほうが医療費を支払って申告すると、控除額が大きくなります。

ポイント3:セルフメディケーション税制も検討を。

医療費控除とセルフメディケーション税制(※1)は、申告時にどちらを利用するか選択できます。

※1 平成29年1月1日から令和8年12月31日までの間に、自己または自己と生計を一にする配偶者やその他の親族の特定一般用医薬品等購入費を支払った場合において、自己がその年中に健康の保持増進および疾病の予防への取組として一定の健康診査や予防接種などを行っているときは、通常の医療費控除との選択により、その年中の特定一般用医薬品等購入費の合計額(保険金等により補填される部分の金額を除きます。)のうち、12,000円を超える部分の金額(88,000円を限度)を控除額とするセルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の適用を受けることができます。

参考:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

ポイント4:過去5年分は申告可能。

会社員などで確定申告の義務がなく、医療費控除など還付申告(払いすぎた税金を返してもらう)のみの場合は、過去5年分を申告できます。たとえば、平成29年分(2017年)の医療費還付申告は令和4年(2022年)12月31日まで可能です。

申請に必要な書類は国税庁のサイトで。

高額療養費制度を利用した方は、多くの場合で医療費控除の対象になるかと思います。また、それ以外の方でも、年間の医療費のほか通院のための交通費など、対象となる費用を合算して一定額を超えている場合は忘れずに申告しましょう。

医療費控除の申請は、国税庁のサイトの「確定申告書作成コーナー」にアクセスして、画面の案内に沿って金額などを入力することで確定申告書を作成することができます。

なお、マイナンバーカードを健康保険証として利用した場合、確定申告の際に医療費控除の明細を作成する必要がありません。

参考:国税庁「確定申告書等作成コーナー」

参考:厚生労働省「マイナンバーカードの健康保険証利用について」

【まとめ】医療費をサポートする制度を知って、もしものときなどに備えよう。

「高額療養費制度」により、保険適用の医療費は収入に応じた限度額までに抑えることができるほか、年間の医療費が10万円を超えると医療費控除を受けることができます。もしものときなどに備えて、こうした制度があることを知って、利用する際のポイントを押さえておくことが大事です。また、入院すると医療費以外の出費も何かとかさむもの。民間保険会社の医療保険でこうした出費に備えておくことも検討してみてはいかがでしょうか。

写真/Getty Images

黒田 尚子

ファイナンシャルプランナー。1969年、富山県生まれ。日本総合研究所でSEとしてシステム開発に携わりながらFP資格を取得。1998年に独立し、各種セミナーや講演などで活躍。2009年に乳がん告知を受け、自らの実体験から、がんなどの病気に対する経済的備えの重要性を訴える活動も行っている。著書に『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2022年5月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。