会社員から早期リタイア!FIREのメリット・デメリットとは。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

最近見聞きする機会の増えたFIRE(早期リタイア)。会社員なら一度は憧れたことがあるのではないでしょうか? ですが、早期リタイアを実現するためには、事前の計画と周到な準備が必要です。

早期リタイアの基礎知識やメリット・デメリットについてファイナンシャルプランナー(以下、FP)佐藤彩菜さんのもと、解説していきます。

目次

- そもそもFIREとは? 最近の早期リタイアの特徴は?

- 早期リタイアするにはいくら貯めておけばいい?

- 早期リタイアのタイプは複数ある。

- 早期リタイアのメリット・デメリットを解説。

- 早期リタイアするには何からはじめたらいい?

- 準備は早ければ早いほどベター。

そもそもFIREとは?最近の早期リタイアの特徴は?

FIREという言葉を見聞きする機会が増えた昨今。そもそもFIREとは、「Financial Independence, Retire Early」の頭文字をとった造語です。「経済的に自立し、早期リタイアを目指す」ムーブメントとされています。

もともとは、アメリカで出版された書籍がこの盛り上がりのはじまりであるとされ、その日本語版が発売されたことにより、日本でも広く知られるようになりました。

ただし早期リタイアへの注目は、最近はじまったことではありません。不動産投資による早期リタイアブームなど、同様の風潮は過去にも起きていました。

一方、最近のFIREは、生活の見直しや税制優遇制度の活用などにより、投資に回すお金を増やしながら資産を形成していくという、より地道な手法を用いた方法が推奨されている印象です。

早期リタイアするにはいくら貯めておけばいい?

早期リタイアを実現させるために重要なのが、リタイア後に必要な生活費などの資金を十分に用意することです。では、いったいどれくらい貯めれば実現可能でしょうか。

1年間に必要な生活費を280万円(※1)とした場合に、早期リタイアをするために必要な資金を実際に計算してみましょう。

1年間で280万円の生活費を使う場合、その25倍である7,000万円を目標額とすることになります。

7,000万円を投資総額として用意し、年間利回り4%で運用することができれば、年間280万円の生活費を捻出できるという計算です(※2)。

この計算が、早期リタイアを実現する際の目安となります。

なお、ここで算出された数値は、あくまで目安として考えておいたほうがよさそうです。

※1 参考:総務省「家計調査」2020年(令和2年) 消費支出(総世帯)は,1世帯当たり 233,568円×12か月=2,802,816円

※2 7,000万円×0.04(年間利回り4%)=280万円

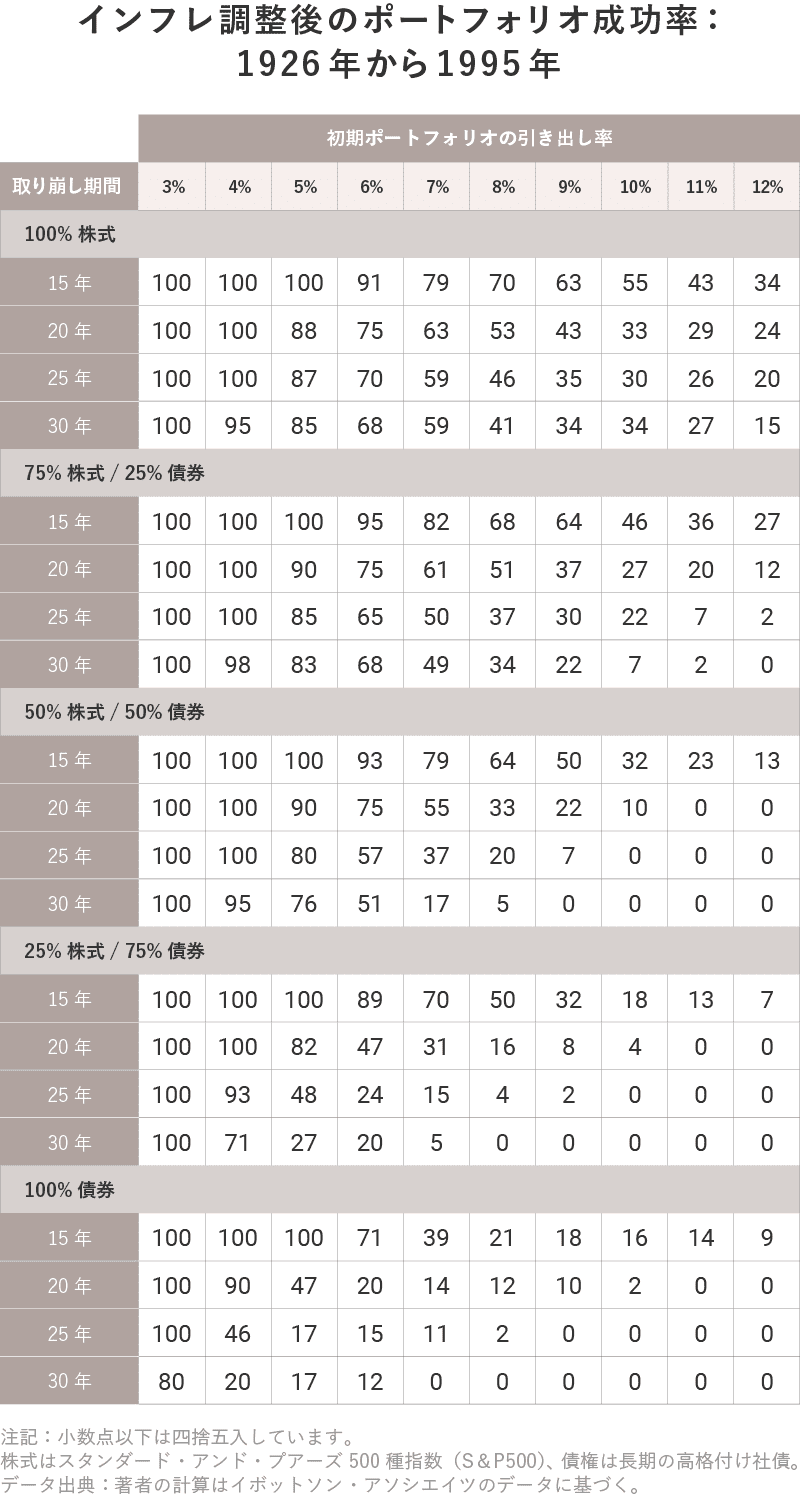

生活費を投資運用益で補うには、4%が目安に。

年間支出の25倍の資産を築き、年利4%の運用益で生活費をまかなうことが、早期リタイアの目安といえます。

下のトリニティ大学の引用からもわかる通り、株と債券を50%ずつ運用しながら、毎年4%ずつ取り崩した場合、貯蓄が30年以上持続する可能性が「95%」と出たことにより提唱された基準です。(▼詳細はこちら)

早期リタイアのタイプは複数ある。

かつての早期リタイアといえば、億万長者並みに資金を稼いだ人や、不動産投資で不労所得を得た人のような、いわゆる「特別な人」しか達成できないイメージがありました。

しかし近年は一般の人でも達成しやすい早期リタイアの手法も出てきています。

そこで、早期リタイアのタイプを確認してみます。

| Fat FIRE(ファットFIRE) | 贅沢な生活をしても貯蓄や資産が維持できるFIRE |

| Coast FIRE(コーストFIRE) | 十分な資産を築いたうえで、現在の必要な生活費を賄うためだけに働き続けるFIRE |

| Barista FIRE(バリスタFIRE) | パートタイムなどで働きながら生活をしていくFIRE |

| Lean FIRE(リーンFIRE) | 極端な節約など、支出を最小限に抑えながら生活するスタイルのFIRE |

このように早期リタイアと言っても性質はまったく異なり、それぞれにメリットやデメリット(次項で解説)もあります。それらを把握して、自分に合った早期リタイアの形を目標にすることが大切です。

早期リタイアのメリット・デメリットを解説。

ここからは、早期リタイアのメリットとデメリットを考えてみたいと思います。

| メリット |

|

| デメリット |

|

早期リタイアのメリットとは。

早期リタイアの最大のメリットは、会社に縛られることなく、時間を自由に使えることでしょう。毎朝、満員の通勤電車に揺られて出社する必要もありません。

また、残業や休日出勤で、プライベートな時間を奪われることもないでしょう。通勤しやすい場所に住む必要もなく、海外に移住したって構わないのです。

仮に仕事を続ける場合でも、自分の好きな職業を選びながら、自分なりのペースで働くことも可能です。

会社員の場合、ときには会社中心で、ものごとを考えたり、進めたりする必要のある場面もあるでしょう。しかし、早期リタイア後は、決定権がすべて自分にあるため、人生をより自由にデザインすることができます。

早期リタイアのデメリットとは。

デメリットの1つに、安定的な収入がなくなることが挙げられます。もちろん早期リタイアでは、事前に大きな資産を築くと同時に、ただ資産を取り崩すだけではなく、運用も行っているケースがほとんどです。

運用収益は、経済情勢の影響を受けやすく、決して安定的なものとは言えません。収入源を複数確保しておくことが望ましいでしょう。

また、会社員でなくなると、社会的な信用度が低くなり、場合によっては、クレジットカードがつくれなかったり、住宅ローンが組みづらかったりする可能性も否定できません。

健康保険も、会社の健康保険組合から国民健康保険に変わることで、病気やケガで会社を休んだときに受給できる傷病手当金が受け取れなくなります。収入や職業の点で保険に加入できない場合もあるため、病気やケガなどの入院による長期間の療養が必要になったときの保障を、就業不能保険などで退職前に確保しておくと安心です。

自己喪失感を抱えることも懸念されます。会社員時代は不満や愚痴を言いながらも、組織に属している安心感や、仕事にやりがいを感じていた人も多いはず。

しかし、いざリタイアすると、毎日が退屈になり、喪失感を埋められないという人も少なくありません。そのようなことがないよう、事前に自分が属するコミュニティを確保しておくことも防衛策の1つです。

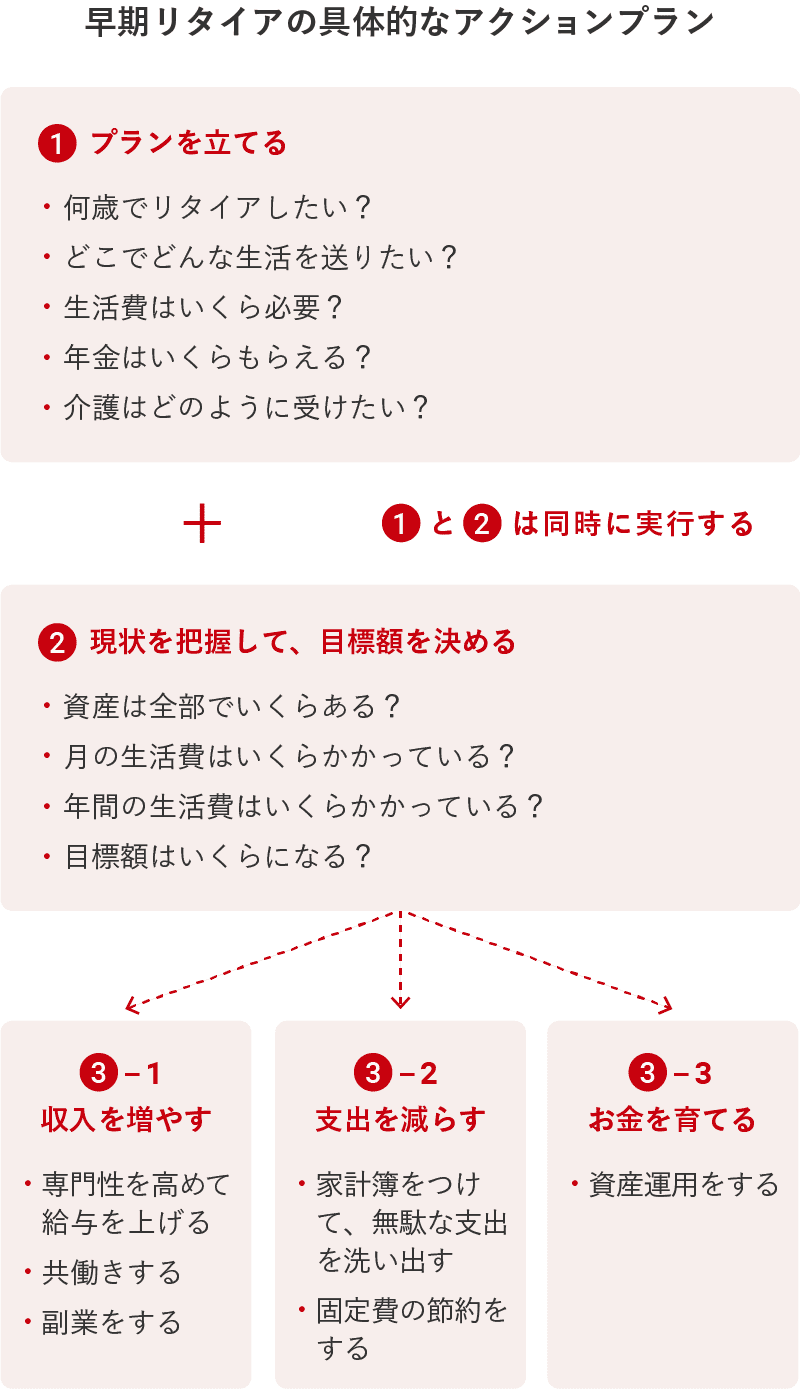

早期リタイアするには何からはじめたらいい?

ここからは、早期リタイアを達成するための具体的なアクションプランについて、考えてみましょう。

- リタイア後のプランを立てることからはじめましょう。前述の「主な早期リタイアのタイプ」を参考に、自分が理想とするリタイア後の生活をデザインしてみてください。家族のいる方は、家族で話し合いましょう。

- ここでは資産額や家計の現状を把握する作業をします。「1」の作業と同時にすることが望ましいです。そして、貯蓄の目標額を設定してみましょう。目標額の設定では、「1」で確認した年金額や介護費用を考慮することも忘れないでください。

- 「収入を増やす」「支出を減らす」「お金を育てる」作業のうち、どれか1つ欠けても早期リタイアは実現できません。収入を増やすためには今までの仕事を変える必要がある場合もあるでしょう。また、より金融の知識を高める必要性も生じてくるかもしれません。早期リタイアを実現させるための努力は、惜しまないようにしたいものです。

準備は早ければ早いほどベター。

昨今さまざまなFIREに関する書籍が出版されていますが、そのほとんどが、海外の制度や税制をベースに作られています。もしも日本在住者が計画を立てるのであれば、日本の制度や税制にもとづいたプランを立てていく必要があります。

また、安定した収入がなくなるのはリスクでもあります。リスクがあることを認識したうえで、あくまでもプランの参考としてください。

いずれにせよ、プランの実現には「準備は、早ければ早いほどよい」ということはたしかなようです。

写真/Getty Images

佐藤 彩菜

株式会社FPフローリスト。CFP®認定者、1級ファイナンシャル・プランニング技能士。多くの人を金銭面でサポートしたいという思いから、信用金庫に就職する。身近な人からお金や資産運用の相談をされることが増え、FPの知識や実体験をもとに助言をしていくうち、もっと気軽にお金のことを相談できる窓口になりたいという思いが強まり、ファイナンシャルプランナーとして活動中。

出典:トリニティ大学“Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable”

日本語訳ミラシル編集部

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 税務の取り扱いについては、2021年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。