老後資金や老後の生活費の目安は?「老後の不安」を解消する方法。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

皆さんは老後の自分の姿はイメージできていますか? お金や健康のことはもちろん、将来の自分のイメージが漠然としていると不安ですよね。老後の不安をなくすためには、現状を把握して将来の設計・ライフプランを立てることが大切です。

この記事では、さまざまな不安の原因となる老後の3大リスクと老後の不安を和らげる方法について、ファイナンシャルプランナーの井戸美枝さんにお聞きしました。ライフプランの設計にお役立てください。

目次

「老後の不安」にどうやって向き合う?

そもそも、なぜ不安を感じるのかというと、「これから何が起こるかわからない」ことが大きな原因になっているように思います。今の収支の状況はどうなっているのか、将来はどうなるかわからないから不安になるのではないでしょうか。

不安を軽くするためには、まずは「今」を把握することが大切です。今の状況がわかったら、次はこの先どんな問題があり得るか洗い出すことができます。特に老後の不安は、将来の自分の姿がイメージできないことに起因します。こうした不安を解消するためには、まず現在のご自身の収支を把握することが最初の第一歩につながります。

この記事では、特に“不安”にフォーカスしてみます。老後の不安にはどんなものがあるのか、それを和らげるためにどうしたらいいのか、一緒に見ていきましょう。

不安の原因をあぶり出す──「老後の3大リスク」とは。

2020年に金融広報中央委員会が実施した調査によると、50代以上の金融資産の保有目的は老後の生活資金が70%以上、病気や不時の災害への備えが50~70%程度、子どもの教育資金が30%弱となっています(※複数回答)。圧倒的に、老後のお金と病気への不安を挙げる方が多いんです。

老後の3大リスクには、「お金の不安」「健康の不安」に加えて、「人間関係の不安(孤独になることへの不安)」が挙げられます。

参考:知るぽると|金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」

お金の不安。

老後の生活資金に不安を感じている人は、たくさんいます。むしろ、いろいろな方の相談を聞いていると「十分に用意できている」と思っている人っているの?と思うぐらいです。本当は老後にいくら必要なのかは、今の生活資金から予測できます。

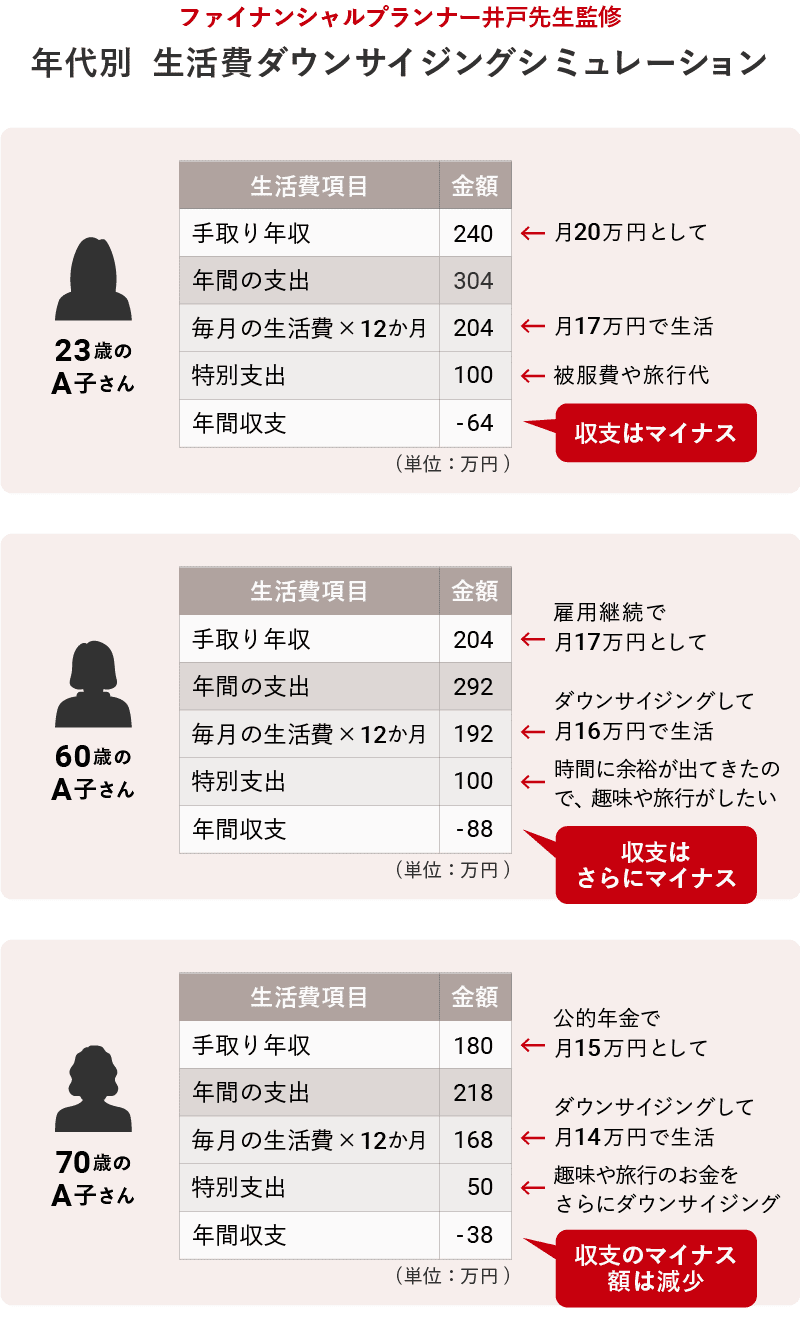

まずは、ご自身の現在の生活費を出してみてください。エクセルなどの表計算ソフトでもいいですし、最近はスマホアプリでも家計簿をつくることができます。つくる時間がなかなかとれない、どうしても今すぐ予測したいという方は、とりあえず概算を出しましょう。まずは月収・賞与の手取り額から、手取りの年収を計算してみてください。そこからローンや大きな買い物、貯蓄額を引いていきます。残りが年間の生活費です。12で割れば月額もわかります。

今の生活費が計算できたら、定年後(老後)の生活費の計算をします。

老後の毎月の生活費は、現役時代より少し減らして、仮に現役時代の70%として計算してみましょう。さらに、この12か月分の生活費に、固定資産税や自動車税など年単位でかかる支出をプラスします。これが老後の年間の生活費です。詳しくは後でまとめますが、とりあえずここまで把握しておけば対策を練ることができます。

ただし、上記以外にも臨時の支出が必要と考えるのが一般的です。主だったものとしては医療や介護にかかるお金ですね。私がアドバイスするときは、退職後から亡くなるまで1人あたりにかかる医療費用と介護費用の平均は、合計約800万円みておくようにとお伝えしています。さらに、旅行などのイベント資金も必要なら、臨時支出として加えます。

参考:生命保険文化センター「生命保険に関する全国実態調査」(2018) (▼ 詳細はこちら)

参考:総務省「家計調査」2020年度 (▼ 詳細はこちら)

これでまずは、老後に必要なお金の予測ができました。この金額をだいたい把握しておくだけで、だいぶ老後のお金の不安を和らげることができると思います。

健康の不安。

さらに、健康についての不安を抱いている方も多いのではないでしょうか。健康にまつわる不安は、主に2つに分けられると思います。まず、1つ目は老後も支障なく日常生活を営めるか。2つ目は健康でいられなくなって、入院や介護が必要になるかもしれないこと。後者はお金の不安とも関係してきます。

特に皆さんが心配されるのは、病気になったときに、いくらお金がかかるかわからないというところではないでしょうか。老後の医療や介護にかかるお金は、先ほどお伝えしたように平均800万円(介護に約500万円、医療が約300万円)というデータがあります。このぶんをたくわえておけば、健康に関する不安はかなり軽くなるはずです。

また、大きな手術などをしても、高額療養費制度(※)が適用されます。医療費の自己負担額が高額になった場合、 一定の金額(自己負担限度額)を超えたぶんが健康保険から払い戻される制度です。つまり、それほど多額の医療費が急に必要になることは考えられませんが、健康保険が効かない先進医療、差額ベッド代や家族の病院までの交通費などが不安なら、民間の医療保険も利用するといいでしょう。

※ 公的医療保険の給付には、例えば医療費の自己負担額が一定の金額(自己負担限度額)を超えた場合、その超えた部分を払い戻す高額療養費制度等があり、実際に負担する金額は高額療養費制度の利用の有無等、ケースにより異なります。

人間関係の不安(孤独になることへの不安)。

老後の「孤独」に対する不安は、人間関係が疎遠になることで生じます。たとえば、所属していた会社などのコミュニティからは離れていくでしょうし、行動範囲も現役時代より狭まっていく方も多いでしょう。社会との接点が急激に少なくなるため、このような状況に陥ってしまうのです。

少しでも社会の接点をもっておくためにアルバイトをしてみたり、趣味のサークルに入ったりするといいと思います。そうした新しい人間関係が生まれることで、孤独を感じることが少なくなるかもしれません。会社員の方は特に定年前から会社以外の交流関係を積極的につくっておくといいですね。

老後のお金の不安を和らげる方法。

健康の不安と人間関係の不安についてはすでに触れましたので、3つの不安のうち、特に皆さんが心配しがちな「お金の不安」を和らげる方法についてお話しします。

まずは公的年金や退職金、企業年金などの受給額をチェックしておきましょう。ご自身で算出した老後の生活費は、それらのお金でまかなえますか? もし不足するなら、足りないぶんをどうやって補うかを考えましょう。定年後もパートタイムで仕事をする方法もありますが、iDeCo(個人型確定拠出年金)やつみたてNISAなどを活用して、あらかじめ老後資金を積み立てておくのも1つの方法です。

60歳で定年退職したとすると、令和2年の調査によると男性の平均寿命は 81.64 年、女性は 87.74 年で平均余命は20~30年ぐらいです。その間に入ってくるお金で、やりくりできる体制を整えておきましょう。夫婦の場合は、公的年金についても配偶者の加算などを含め、世帯で考えておいたほうがいいでしょう。

また、1人暮らしの方の場合は、連絡や世話をしてもらえる人・場所をつくっておくことも重要です。甥や姪でもいいので、自分で自分の財産管理ができなくなってきたときに備えて家族信託(※)を頼んでおきつつ、身のまわりの整理も進めておきましょう。生活費は抑えて、そのぶん医療・介護のお金を多めにキープしておきましょう。やはり1人世帯ということは、介護などについて、どうしても誰かに頼むということが発生しますし、そのぶんお金も必要になります。

※ 老後や介護時など、自分で自分の財産を管理できなくなってしまった時に備えて、保有する不動産や預貯金などの管理・処分の権限を、信頼できる家族に与えておく方法のこと。

ライフプランを検討して不安を「見える化」しよう。

仕事柄、いろいろな方のお金の不安についてお話をよく聞くわけですが、お聞きしてみると、何が不安かわからない人がほとんどです。老後の生活費と収入がどうなりそうかを計算していって、たとえば月あたり3万円足りないとわかれば、方針やプランが決まりますよね。そこがわかるだけで、だいぶ不安の解消につながってくると思います。

将来の収支を数値にして「見える化」することで、目で見て感覚的にわかるようにしていきましょう。エクセルでもいいですし、金融機関でもキャッシュフロー表のようなものをつくれるので、とにかく1回、自分で計算してみましょう。

お金が足りるのか、足りないのか概算を出してみて、足りなかったら作戦を練ればいいんです。ちょっと高望みしているのではないかとか、もう少し支出を減らしてもいいのではないか……とか。入ってくるお金だけで暮らせるよう、現役時代よりも少しダウンサイジングした生活をイメージしてみましょう。

参考:監修者への取材をもとにミラシル編集部にて作成

「老後の住まい」についても意識しておく。

また、住む場所についても、よく考えましょう。持ち家なら、いつまでその家に住むのかは要検討です。寝たきりや認知症等で常時介護を必要とする要介護状態になったり、もし介護が必要になったりしても、自宅で介護をしてくれる人がいないと、施設に入ることになります。

健康寿命は、長い女性でも平均74~75歳。そうすると、せいぜい残り15年ぐらいしか自宅には住めないかもしれません。結局、施設に入居することになって5年ぐらいしか住まなかったなどという話も多く、そうなると大がかりなリフォームはもったいないのではないかと思います。居心地のいい家ぐらいにしておいて、あとは何年住むのか、子どもに譲るのか、売るのかまで考えておきましょう。

参考:厚生労働省「令和2年版 厚生労働白書-令和時代の社会保障と働き方を考える-」

では、賃貸のほうがいいのかというと、そうとも言い切れません。気楽さはありますが、家賃をずっと払わなくてはいけないし、いつまでも貸してくれるのかどうかという問題もあります。結局、終の棲家まで考えて逆算することが大事です。一度、子どもも交えて考えておくといいのではないでしょうか。

老後の「破産リスク」について。

よく、「老後に破産したらどうしよう?」と心配される方がいますが、長く1つの会社に勤めていた方なら、それほど心配する必要はないと言えるのではないでしょうか。基礎年金のほかに厚生年金があるからです。それでも自己破産してしまうパターンがあるとしたら、住宅や車などローンをいっぱい組んで、多額の借金をしている人ですね。

でなければ、お小遣いの範囲以上に趣味にたくさんのお金をかけてしまう人。どんな趣味でもそうです。やはりお金を使いすぎる人は破綻のリスクが高まります。お金の使い方というのは癖・習慣ですから、ご自身の癖を見直すことも大切です。

人生100年時代に向けて必要な「生涯現役」という考え方。

現代は健康寿命が延びて仕事をできる期間が長くなり、「生涯現役」という言葉がよく言われていますよね。老後でも何か仕事ができて、お金がいただけるというのはうれしいものです。チームで一緒にモノをつくる仕事なら、やりがいや喜びがあるでしょうし、新しい人間関係ができ、世間とのつながりにもなります。「健康でいられるうちは、生涯現役」という考え方をしていれば、お金はあとからついてくるという気がします。

また、定年後も働けるうちはできるだけ働いて、公的年金の受給開始年齢を遅らせるという考え方もあります。公的年金の受給開始を遅らせると(公的年金の繰り下げ受給)、1年あたりに受給できる年金額が増額されるため、人生100年時代に向けて長生きリスクを考えるとこちらのほうが有利と言えます。

写真/Getty Images イラスト/岡田丈

井戸 美枝

ファイナンシャルプランナー・社会保険労務士・産業カウンセラー

相談、講演、執筆活動などを中心に、複雑なお金にかかわる動きをかんたんに読み解く経済エッセイストとして活動中。著書に『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP )ほか多数。

参考:総務省「家計調査」2020年度

P11「表Ⅰ-2-2 世帯主の年齢階級別家計収支(二人以上の世帯のうち勤労者世帯)-2020年-」

二人以上の世帯(うち勤労者世帯)の消費支出(2020年平均)¥305,811、P22 「2 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯) 」65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出¥224,390

上記を基に65歳以降の基本生活費を計算すると¥224,390÷¥305,811=0.733(≒70%)

参考:生命保険文化センター「生命保険に関する全国実態調査」(2018)

1人あたりの介護費用(公的介護保険サービスの自己負担費用を含む)は約500万円となっています。

内訳は毎月の介護費用が7.8万円(P191)、介護期間が平均4年7か月(P188)で計429万円。さらにバリアフリーに対応した住宅への改修など、一時的な費用が約69万円(P190)です。

参考:総務省「家計調査」2020年度

P19 「表2 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)及び

65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支 -2020年- 」部分の保健医療費

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)16,057円/月

65歳以上の単身無職世帯(高齢単身無職世帯) 8,246円/月から1人あたり保健医療費を約8,000円/月と仮定。×12か月すると年間96,000円、それが60~90歳まで約30年続くと考えると、96,000×30=2,880,000円。退職後から亡くなるまでに必要な医療費(自己負担額)の概算としておよそ300万円の根拠と考えられる。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。