子どものための貯金、毎月いくらずつ貯めればよい?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

今まさに子育て中、もしくはこれから育児を検討している家庭にとって、子どもが一人前になるまでにかかる費用や必要な貯蓄額は気になるところ。どのように考え、行動に移していけばよいでしょうか。ここでは、ファイナンシャルプランナーの我孫子有希さんにお話をお聞きしました。

目次

- さまざまなケースで子どもの教育費は大きく変わる。

- 子どもの年齢が上がるほど食費やお小遣いは増えていく。

- 子どもが何歳の時点でいくら貯まっていればよいのか。

- 普段の暮らしや教育費負担を軽くする制度を活用。

- まとめ

さまざまなケースで子どもの教育費は大きく変わる。

子どもが生まれたからには、「やりたいことはやらせたい」と思うのが、親心というもの。そのためには多額の資金が必要ですが、実際どれくらいかかるのでしょうか。一般的に子育て費用と言うと、授業料や受験費用、習い事、学習塾などにかかる「教育費」と、衣類や食費、医療費、お小遣いなどの「養育費」がかかり、親は高校もしくは大学を卒業するまで、これらを負担することになります。公立、私立のどちらを選ぶか、日々の生活にどれだけお金をかけるかで変わりますが、総額は1人あたり1,000万円単位にのぼることも珍しくありません。

「食費を含めた日々の生活費、子育て費用の多くを占める教育費はどれくらいかかるのか、というシミュレーションのご相談は多いです。第一子が生まれた時点や住宅を購入する際に気にするケースが多いのですが、少しでも早くプランを立てるのが望ましいです」(我孫子さん)

実際には、どれくらいの費用感なのでしょう。下の図は幼稚園から大学まで進学先ごとの学費(学校教育費+学校外教育費)を示したものです。もっとも少ないとされる幼稚園から大学までがオール公立でも1,004万円、高校までが公立で大学は私学文系というルートなら1,163万円、小中校で私立、大学が私立理系だとさらに高くなります。

以下の参考に掲載のデータをもとにミラシル編集部にて作成

参考:

文部科学省「平成30年度 子供の学習費調査」

「令和2年度 私立高等学校授業料等の調査結果について」

「国立大学等の授業料その他の費用に関する省令」

「令和元年度 私立大学入学者に係る初年度学生納付金平均額調査結果」

日本学生支援機構「平成30年度学生生活調査結果 1-1表、1-3表、1-5表」

※ 金額は学校教育費と学校外教育費の合計(万円)

※ 幼児教育・保育の無償化のため幼稚園については「学校教育費」は含まれません(通園送迎費、食材料費、行事費などは、これまでどおり保護者の負担になります)。

※ 幼稚園の利用料はご状況により異なります。詳しくは内閣府のHPにてご確認ください。

大学は進学先や自宅・下宿で費用負担が大きく変わる。

「国公立大学の教育費は4年間で488万円と文系と理系で変わりませんが、私学は文系と理系で学費が大きく異なります。医学部だとさらに跳ね上がり、6年間の総費用が2,000万円を超える大学も珍しくありません。実家から出て下宿をするとなると4年間の仕送りは平均244万円かかります。どの地域のどの学部に進むかで大きく負担が変わるので、計画的に資金を用意しておきたいところです」(我孫子さん)

参考:

文部科学省「令和元年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

日本学生支援機構「平成30年度学生生活調査集計表」

なお、2018年からはこれまでの貸与型に加えて返済不要の給付奨学金の制度が始まり、最大で年間90万9,600円(私立大学・下宿の場合)の給付を受けられるようになりました。大学の入学金や授業料を減免する「授業料等の減免」も2020年4月から行われています。しかし、これらを受けるためには、親が住民税非課税世帯で資産が一定額以下であること、子が所定の学力基準を満たしていることなどの要件をクリアする必要があります。教育資金を準備できない家庭の多くは、奨学金を受けるか、親が国や銀行などの教育ローンを借りて乗り切っているのが現状です。

「教育ローンは親が返すものですが、奨学金は子どもが社会人になって返済することになります。奨学金の返済があるために、資産づくりが思うようにいかず、苦しい生活を強いられている若者は少なくありません」(我孫子さん)

子どもに経済的な負担を与えないためにも、大学進学のための教育資金づくりに取り組むことはとても大切なこと。お子さまが2人、3人と複数の場合は教育費のピークの時期がいつか、どれだけかかるかを把握し、そのときまでに計画的に教育資金を用意していきましょう。

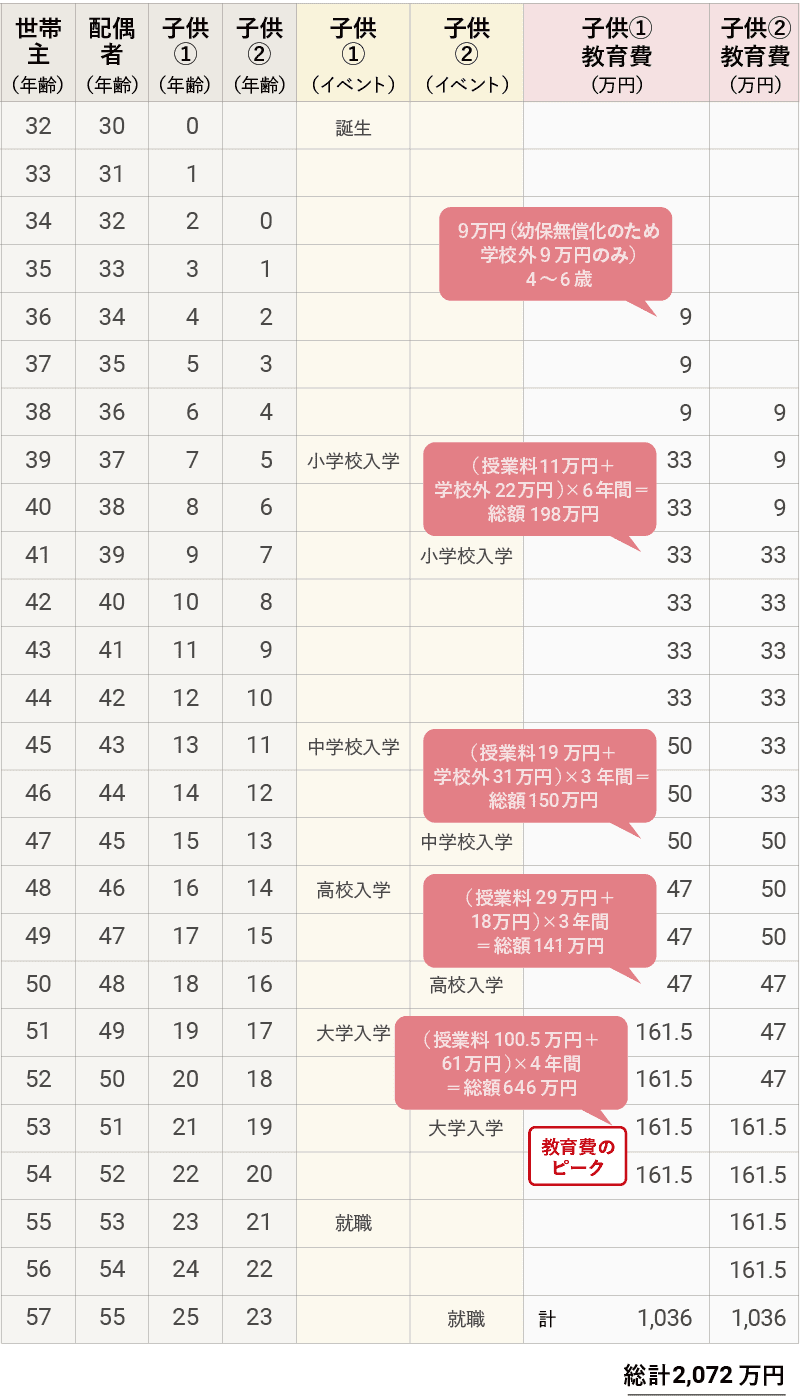

たとえば、2歳の長男と0歳の長女のいる家庭の場合をシミュレーションします。

2人とも「保育園(3年間)、公立小学校、公立中学校、公立高校、私立大学(文系・自宅)」の進路となった場合、統計データをもとに算出すると、教育費は下表のようになります。

<教育費シミュレーション>

参考:

文部科学省「平成30年度 子供の学習費調査」 「令和2年度私立高等学校等初年度授業料等の調査結果について」

「国立大学等の授業料その他の費用に関する省令」

「令和元年度 私立大学等入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

日本学生支援機構「平成30年度学生生活調査集計表」

この家庭の場合、教育費のピークは子どもが2人とも大学に通う、世帯主が53~54歳時で1年間に323万円の教育費を払うことになります。早め早めの準備が重要ですね。

子どもの年齢が上がるほど食費やお小遣いは増えていく。

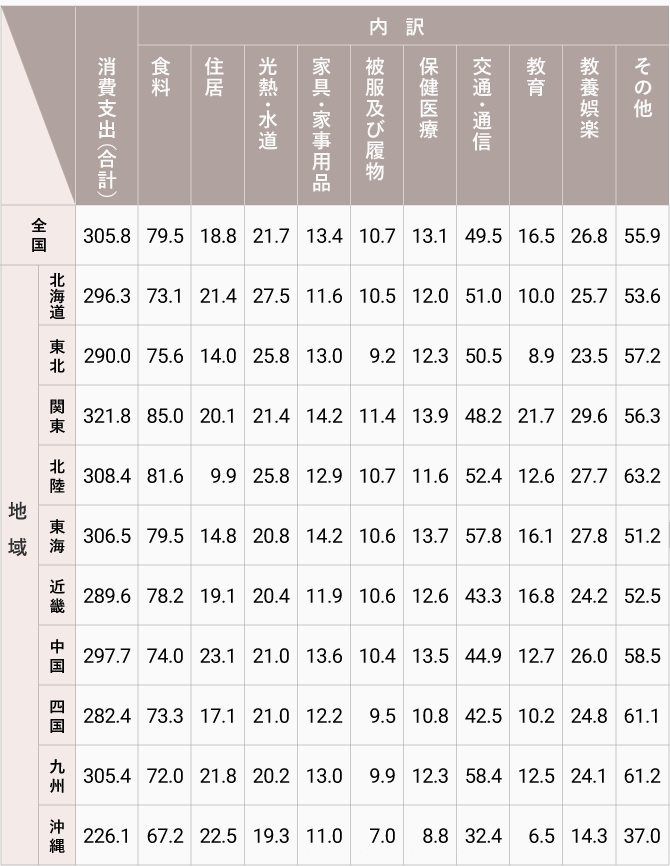

教育費以外の費用はどうでしょうか。下の図は、総務省統計局の「家計調査(家計収支編)」より、2人以上世帯のうち勤労者世帯の1世帯あたり1か月間の消費支出を地域別に示したものです。全国の合計は30万5,800円ですが、関東や東海、北陸はそれよりも高く、地方になると低くなる傾向があります。

地域別に見た消費支出1か月平均(2020年)(2人以上の世帯のうち勤労者世帯)

参考:総務省統計局「家計調査年報(家計収支編)2020年)」より作成

子どもの成長にともない生活費は上がっていく。

「授業料をはじめ、学校教育費はどの地域でも大きな差は見られません。一方で、習い事やお小遣いなどの学校外教育費は都市部のほうが高額になりがちです。食費や被服費、お小遣いなどは子どもの成長とともに右肩上がりになるので、年に少しずつ上昇するイメージで家計を計算しましょう。毎月の収入でまかなえるなら問題ありませんが、そうでないのなら預貯金から出さないといけません。計画的に貯めておきましょう」(我孫子さん)

子どもが何歳の時点でいくら貯まっていればよいのか。

子どもの将来を見据えて、親はいつまでにどれくらいのお金を用意しておくべきでしょうか。

一般的に、大学進学のための教育資金は、子ども1人につき400万円を目安に、高校3年生の夏までに貯めることが目標と言われています。400万円という金額は、国公立大学にかかる教育費488万円の大半をカバーできる金額で、私立文系なら学校教育費のほぼ全額、お金のかかる私立理系であっても、約3年間分の学校教育費に相当します。

我孫子さんは「高校までの教育費は国や自治体の支援制度の対象となる場合が多いですが、大学の支援制度は要件が厳しく、大半の家庭では貯蓄を大きく取り崩しながら学費を払うことになります。中学卒業までに教育資金の積み立てを終わらせておくのがベストですが、遅くとも高校3年生の夏までには準備しておきたい」と言います。

NISAや学資保険など、教育資金を貯める方法は多岐にわたる。

教育資金の貯め方は多岐にわたります。先に挙げたように元本保証の預貯金のほか、現在は投資利益が非課税扱いになるNISAや、つみたてNISAの制度を活用することも可能です。とりわけ、積立期間が最長で20年間あるつみたてNISAは、積立投資に適していると言えます。

「一括投資の場合、景気がよいと資産は増えていきますが、リーマンショックのようなことがあると大きく目減りするリスクがあります。一方、積立投資は定額買付をすると平均の買付単価を下げることができ、毎月の積立額も少額からはじめられるので、家計の負担も軽くなります」(我孫子さん)

教育資金を計画的に準備できる「学資保険」も忘れてはなりません。毎月自動的に保険料を払い込むので、預貯金が苦手な人向きで、満期時にはあらかじめ定められた返還率でまとまった返還金を受け取れるというメリットがあります。

「近年の学資保険は返還率(返戻率)が極端に大きくは増えませんが、手堅さでは圧倒的に優位性があります。途中で解約すると払込保険料より少ない解約返還金が支払われるケースがあるので、家計に無理のない範囲の保険料を設定するのもポイントです。また、契約者に万が一のことがあると、それ以降の保険料の払い込みを免除する規定がプランによっては設けられているので、安心・安全に学費を貯めたい人に向いた保険商品と言えます」

収入や保有資産額により毎月の預貯金・運用額は変わりますが、いずれにしても時間をかけて行うことで、負担やリスクを抑えた資産づくりが可能になります。いざというときに困らないためにも、1日でも早くはじめてはいかがでしょうか。

「教育費は何よりも気になるでしょうが、親御さんは自分たちの老後のたくわえも準備しないといけません。その際は、別々の口座や金融商品を使うと、分別でき管理がしやすくなります。夫婦の生活費に関しても預貯金や積立投資など、さまざまな金融商品を活用して貯めていきましょう」(我孫子さん)

近年は年功序列が崩れはじめ、給与が増えにくく、退職金もかつてほど手厚くなくなりつつあります。年金が減る不安もあるからこそ、老後資金の形成も並行して行うことが大切です。

普段の暮らしや教育費負担を軽くする制度を活用。

いくら教育費の減免・無償化の制度があるといっても、日々の生活にお金はかかり、なかなか貯まらない世帯もあると思います。これに対して我孫子さんは、「育児にまつわる各種制度を知り、使っていくことが肝心です」と言います。最後に代表的な制度をご紹介します。

児童手当

中学校卒業までの児童を養育する世帯を対象に、1人あたり3歳未満は一律1万5,000円、3歳以上小学校修了前は1万円(第3子以降は1万5,000円)、中学生は一律1万円を支給。

※ 所得制限あり

子どもの医療費助成制度。

自治体により、所得制限や子どもの年齢制限は異なりますが、保険診療でかかった医療費の自己負担額を自治体が助成する制度。

幼児教育・保育の無償化。

幼稚園、認可保育所、認定こども園等の場合、3~5歳児クラスの子どもの利用料が無償になる制度。※ 所得制限あり

高等学校等就学支援金制度

公立高校等の授業料を無償化、私立高校などに就学支援金を支給して授業料を低減する制度。

高等教育の就学支援新制度。

意欲ある子どもたちの大学、短期大学、高等専門学校、専門学校進学を支援する制度。授業料・入学金の免除または減額と、返還を要しない給付型奨学金の拡充などの支援措置が2020年4月から実施されている。親の所得・資産、子の学力等の要件を満たす必要がある。

まとめ

出産や子育てを支援する制度はたくさんあり、知っておくと家計の負担が大きく軽減します。「これらはもちろん、せっかく貯めたお金を病気などで取り崩さないために保険商品などもうまく使っていきましょう」と我孫子さんもアドバイスします。長期的な視点で制度や保険について知識を深め、将来に備えていきましょう。

写真/Getty Images

我孫子 有希

ファイナンシャルプランナー

株式会社FPフローリスト所属。CFP®️1級ファイナンシャル・プランニング技能士 一種証券外務員。大学卒業後、証券会社にて5年半営業に従事。その後、銀行で不動産等の融資関係の業務を10年手がけた後、FPの資格を取得。お客さまが抱えている問題をクリアにし、ワクワクした未来が描けるようにサポートしている。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2021年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。